@Vincent92

Ce n'était pas trop mon intention de discuter de ça sur ce fil, mais comme tu voulais vraiment montrer la "force" de l'effet levier et qu'il me plaisait de la démonter sur un cas particulier, à savoir le mien, j'ai fait ma simulation avec les chiffres de l'article. Donc pour la simulation j'ai acté que les prix des appartements ont progressé à Rennes de 1% sur 10 ans. Comme je ne suis pas méchant, j'ai pris 0,2% de progression par an de la valeur du bien, ce qui aboutit au double au bout de dix ans. J'ai aussi été obligé d'augmenter l'apport pour passer dans les critères de solvabilité de la banque alors que je voulais me contenter de 15% d'apport pour coller au modèle du primo. C'est ce qui attend la plupart des revenu unique. La rémunération de l'épargne est fidèle à ma maigre performance actuelle, même si elle était meilleure les années précédentes. Au final on va dire que les taux reflètent l'état du marché actuel. J'ai la flemme de remonter l'historique et de coller les taux actuariels de chaque année. Le taux pris pour l'emprunt est un peu inférieur à la dernière simulation faite par mon banquier. L'assurance correspond à un jeune en bonne santé. Je suis "trop" riche donc pas le droit à la moindre aide. Pour résumer, cette simulation a des biais pro-achat dans le choix de certains paramètres et un biais pro-location par le ratio loyer/prix. Néanmoins ces deux valeurs ne sont pas inventées.

Si tu fais varier l'apport jusqu'à son maximum, tu constateras que le point d'équilibre ne change pas, il est de 23 ans environ. La conclusion de cette simulation est donc que ma meilleure option est d'acheter cash le logement plutôt que de jouer sur l'effet levier. Or j'ai cette option puisque mon épargne dépasse de beaucoup le prix du bien. De toi à moi, je temporise. Ce qui va vraiment me décider est soit d'avoir une vraie opportunité, soit une trop pesante épée de Damoclès au dessus de la tête (oui union bancaire européenne, je te regarde)

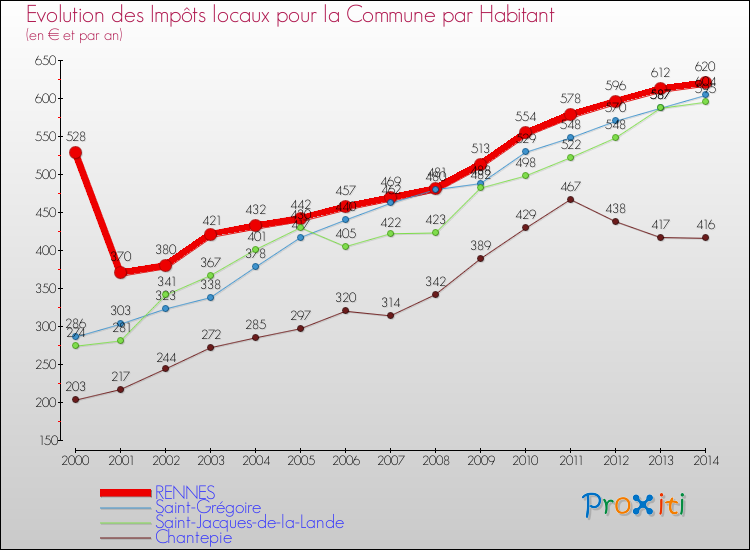

L'un des paramètres influençant le plus fortement cette simulation est la taxe foncière. On pourrait donc émettre l'hypothèse que j'ai été trop fort sur le taux d'évolution. En fait sachez que je suis sensiblement en deçà de la réalité:

Et ce n'est pas un mouvement qui est prêt de s'arrêter car le journal de la commune de ce mois contenait un article de la majorité s'excusant de la "hausse substantielle" de l'année prochaine et la justifiant par le désengagement de l'Etat. Aux dernières nouvelles, le département est passé à deux doigts de la banqueroute. Pas mal pour l'un des départements les plus dynamiques de France!

Source:

http://proxiti.info/impots-locaux.php?o=35238&n=RENNES

Tu pourras rétorquer que les valorisations se valent sur la durée. Tu aurais raison mais je me trouverais obligé d'objecter que l'épargne est plus liquide que le bien, puisque mon épargne est totalement disponible, or avec une si faible différence entre les valorisations, la meilleure liquidité l'emporte.

Je suis ouvert à toute critique de la simulation. Néanmoins, d'après mes propres observations, le point d'amortissement se déplace de 3 ans en bas ou en haut en forçant sur les paramètres coût. Bref, cette simulation montre qu'elle est fortement influencée par l'évolution des prix de l'immobilier, comme à chaque fois. Est-ce que pour autant signifie qu'il est totalement inutile de faire une simulation, je laisse les lecteurs se faire leur propre avis sur la question.

Bref, ce n'était pas un coup de gueule. Il s'agissait essentiellement d'un message à caractère éducatif.