Quand faut-il acheter sa résidence principale ? article monfinancier.com

Détenir ou non sa résidence principale est l’une des préoccupations majeures pour bon nombre de nos compatriotes. La culture de la résidence principale est un héritage des années 70-80 ; et le précepte « avoir son propre toit » est aujourd’hui toujours ressenti avec force et transmis avec bienveillance par la génération des « possédants ». Pourtant, si l’histoire conforte et donne raison à cette génération dans l’évidence de la quête de leur RP, tout n’est pas aussi tranché aujourd’hui.

https://www.monfinancier.com/dossiers/q ... ml#partie1

Quand faut-il acheter sa résidence principale ?

-

optimus maximus

- ~~+

- Messages : 15255

- Enregistré le : 14 nov. 2014, 23:00

Re: Quand faut-il acheter sa résidence principale ?

Ah oui mais c'est de la pub pour les SCPI

-

cyril.brd

- Messages : 424

- Enregistré le : 29 juil. 2015, 11:34

- Localisation : ANGERS - LES PONTS DE CE

Re: Quand faut-il acheter sa résidence principale ?

J'ai pas lu la fin

-

optimus maximus

- ~~+

- Messages : 15255

- Enregistré le : 14 nov. 2014, 23:00

Re: Quand faut-il acheter sa résidence principale ?

Non mais ça reste intéressant toutefois. Les arguments, pas les exemples chiffrés.cyril.brd a écrit :J'ai pas lu la fin

Quand l'auteur de l'article dit qu'on ne commence à rembourser le capital qu'au bout de la huitième année lorsqu'on emprunte sur 25 ans, il feint d'ignorer que le remboursement se fait avec amortissement du capital. Au bout de huit ans, on a remboursé environ 20% du capital.

Re: Quand faut-il acheter sa résidence principale ?

Pas très explicite sa phrase : amha il a du calculer que la somme des mensualités restant dues au bout de 8 ans... correspondent au montant du capital emprunté.

Dit autrement : le total des intérêts versés à a banque sur 25 ans représente l'équivalent de 8 ans de remboursement. C'est en quelque sorte le "loyer de l'emprunteur"

C'est moins que du temps des intérêts à 6% où la part des intérêts était plutôt autour de... 40 ou 50%.

Par contre les sommes en jeu ne sont plus les mêmes... et au final le banquier se gave tout autant !

Dernier détail : la plupart des emprunts étant remboursés par anticipation, le calcul serait à affiner...

Dit autrement : le total des intérêts versés à a banque sur 25 ans représente l'équivalent de 8 ans de remboursement. C'est en quelque sorte le "loyer de l'emprunteur"

C'est moins que du temps des intérêts à 6% où la part des intérêts était plutôt autour de... 40 ou 50%.

Par contre les sommes en jeu ne sont plus les mêmes... et au final le banquier se gave tout autant !

Dernier détail : la plupart des emprunts étant remboursés par anticipation, le calcul serait à affiner...

-

ignatius

Re: Quand faut-il acheter sa résidence principale ?

La véritable question serait plutôt :

Faut il rembourser le crédit de sa RP de manière anticipée ou non ?

Faut il rembourser le crédit de sa RP de manière anticipée ou non ?

Re: Quand faut-il acheter sa résidence principale ?

ignatius a écrit :La véritable question serait plutôt :

Faut il rembourser le crédit de sa RP de manière anticipée ou non ?

Ça dépend de l’évolution de tes revenus. Soit tu crames tes économies ou une partie importante pour rembourser ta rp, soit ta mensualité deviens presque insignifiante et tu la laisses courir au terme comme une épargne forcée.

En général quand tes revenus font +++ tu dépenses également +++ et au final tu mets rien de plus de côté. Ça sert épargne forcée quelque part...

-

lecriminel

- ~~+

- Messages : 28697

- Enregistré le : 01 oct. 2005, 20:34

Re: Quand faut-il acheter sa résidence principale ?

effectivement, tous les arguments sont corrects sauf celui-là,optimus maximus a écrit :Non mais ça reste intéressant toutefois. Les arguments, pas les exemples chiffrés.

Quand l'auteur de l'article dit qu'on ne commence à rembourser le capital qu'au bout de la huitième année lorsqu'on emprunte sur 25 ans, il feint d'ignorer que le remboursement se fait avec amortissement du capital. Au bout de huit ans, on a remboursé environ 20% du capital.

à mon avis il voulait dire qu'il fallait 8 ans pour amortir frais de notaires (et d'agence)

Le résultats objectifs chez nous : 90% de la population éligible vaccinée en un an. Si on était resté à la chloroquine on serait tous mort. Mais ca doit être un détail.

Re: Quand faut-il acheter sa résidence principale ?

Le plus tôt possible.ignatius a écrit :La véritable question serait plutôt :

Faut il rembourser le crédit de sa RP de manière anticipée ou non ?

Quis custodiet ipsos custodes?

Re: Quand faut-il acheter sa résidence principale ?

Non

Mon interview financière : https://avenuedesinvestisseurs.fr/inter ... azy-malin/

-

lecriminel

- ~~+

- Messages : 28697

- Enregistré le : 01 oct. 2005, 20:34

Re: Quand faut-il acheter sa résidence principale ?

Le plus tot possible, une fois sa situation stable, et si on est capable d'acheter autre chose qu'un trou à rat (on va y vivre de nombreuses années).Jeffrey a écrit :Le plus tôt possible.ignatius a écrit :La véritable question serait plutôt :

Faut il rembourser le crédit de sa RP de manière anticipée ou non ?

Le résultats objectifs chez nous : 90% de la population éligible vaccinée en un an. Si on était resté à la chloroquine on serait tous mort. Mais ca doit être un détail.

-

ignatius

Re: Quand faut-il acheter sa résidence principale ?

Je suis d'accord avec cela, mais tout le monde me tombe sur le râble dès que je le dis.Jeffrey a écrit :Le plus tôt possible.ignatius a écrit :La véritable question serait plutôt :

Faut il rembourser le crédit de sa RP de manière anticipée ou non ?

Apparemment mes maigres arguments ne semblent pas convaincre.

Re: Quand faut-il acheter sa résidence principale ?

Je n'ai jamais été proprio et je ne souhaite pas le devenir pour le moment, même à crédit.

Mon objectif est de faire gonfler encore mon patrimoine financier (l'effet boule de neige) pour m'acheter un appart' dans une dizaine d'années (en espérant une baisse de l'immobilier que je crois assez possible d'ici là), cash ou avec un petit crédit alors que je serai à moins de 10 ans de la retraite et que, si tout va bien, ma rémunération devrait avoir fait un petit bond.

Je ne sais pas ce que ça vaut mais j'en suis là actuellement dans ma réflexion.

Mon objectif est de faire gonfler encore mon patrimoine financier (l'effet boule de neige) pour m'acheter un appart' dans une dizaine d'années (en espérant une baisse de l'immobilier que je crois assez possible d'ici là), cash ou avec un petit crédit alors que je serai à moins de 10 ans de la retraite et que, si tout va bien, ma rémunération devrait avoir fait un petit bond.

Je ne sais pas ce que ça vaut mais j'en suis là actuellement dans ma réflexion.

La femme est avant tout la femelle de l'homme.

Re: Quand faut-il acheter sa résidence principale ?

Oui, si tu as une gestion de bon père de famille (pas trop risquée...).ignatius a écrit :La véritable question serait plutôt :

Faut il rembourser le crédit de sa RP de manière anticipée ou non ?

L'ignorant affirme, le savant doute, le sage réfléchit...

Re: Quand faut-il acheter sa résidence principale ?

Je pense que généralement parlant (cad déjà vrai il y a 30 ans et probablement encore vrai dans 30 ans...), on a intérêt à acheter quand on a une épargne importante et qu'on a des probabilités élevées de ne pas bouger avant au moins 8 ans. Par contre il y a aussi d'autres de paramètres à prendre en compte :

- l'état du marché immobilier à la date où on serait théoriquement en position d'acheter (gros doutes depuis #2003 a tort ou a raison...)

- les particularités régionales : qualité de l'offre locative vs. opportunité d'achat là où on veut habiter

- valorisation (subjective...) de l’intérêt d'être théoriquement moins emmerdé par un syndic que par un propriétaire (quoique...). Un syndic ne peut pas vous contraindre à partir de chez vous

- valorisation (subjective...) de l’intérêt de pouvoir demander au proprio de faire réparer certains trucs plutôt que d'avoir à s'en occuper soi-même.

- ......

- l'état du marché immobilier à la date où on serait théoriquement en position d'acheter (gros doutes depuis #2003 a tort ou a raison...)

- les particularités régionales : qualité de l'offre locative vs. opportunité d'achat là où on veut habiter

- valorisation (subjective...) de l’intérêt d'être théoriquement moins emmerdé par un syndic que par un propriétaire (quoique...). Un syndic ne peut pas vous contraindre à partir de chez vous

- valorisation (subjective...) de l’intérêt de pouvoir demander au proprio de faire réparer certains trucs plutôt que d'avoir à s'en occuper soi-même.

- ......

Lucius Cassius ille quem populus Romanus verissimum et sapientissimum iudicem putabat identidem in causis quaerere solebat 'cui bono' fuisset

ignorés : toto78

ignorés : toto78

Re: Quand faut-il acheter sa résidence principale ?

Il y a aussi le fait que si tu rembourses et qu’ensuite il t’arrive quelque chose de grave tu l’as dans l’os.

Sur un emprunt court disons que le risque est plutôt minime mais sur 20 ans ou plus c’est à réfléchir sans tomber dans la parano.

De toutes façons, passé un certain seuil tu rembourses bien plus ton capital que les intérêts, donc si c’est pour solder tôt j’ai envie de répondre oui bien sûr si tu le peux , mais ensuite autant laisser courir non?

Sur un emprunt court disons que le risque est plutôt minime mais sur 20 ans ou plus c’est à réfléchir sans tomber dans la parano.

De toutes façons, passé un certain seuil tu rembourses bien plus ton capital que les intérêts, donc si c’est pour solder tôt j’ai envie de répondre oui bien sûr si tu le peux , mais ensuite autant laisser courir non?

Re: Quand faut-il acheter sa résidence principale ?

AMHA le mec : qui est en location, qui a 1m€ d'épargne et de placements financiers, qui pense qu'il ne sera pas muté avant 8 ans au moins et qui voit qu'il peut acheter pour 1m€ ou moins avec 30% d'apport et le reste pas plus cher que son loyer actuel, a probablement intérêt à acheter. Dans les autres cas, il faut tenir compte de paramètres complémentaires, dont l'idée qu'on a de l'évolution future du prix de l'immobilier, l’intérêt particulier que l'on a d'être propriétaire ou locataire (risques de problèmes avec le propriétaire, fil à la patte ...), les risques de gros problèmes professionnels ou autres.etc....kamoulox a écrit :Il y a aussi le fait que si tu rembourses et qu’ensuite il t’arrive quelque chose de grave tu l’as dans l’os.

Sur un emprunt court disons que le risque est plutôt minime mais sur 20 ans ou plus c’est à réfléchir sans tomber dans la parano.

De toutes façons, passé un certain seuil tu rembourses bien plus ton capital que les intérêts, donc si c’est pour solder tôt j’ai envie de répondre oui bien sûr si tu le peux , mais ensuite autant laisser courir non?

Lucius Cassius ille quem populus Romanus verissimum et sapientissimum iudicem putabat identidem in causis quaerere solebat 'cui bono' fuisset

ignorés : toto78

ignorés : toto78

-

optimus maximus

- ~~+

- Messages : 15255

- Enregistré le : 14 nov. 2014, 23:00

Re: Quand faut-il acheter sa résidence principale ?

Intuitivement, je dirais que le remboursement anticipé vaut le coup quand on a une faible capacité d'épargne. Après il faut aussi tenir compte du niveau d'inflation qu'on anticipe à moyen terme.

Re: Quand faut-il acheter sa résidence principale ?

aujourd'hui les prets immo sont à 1,7% et on a des placement sans risques à #3% avec 20% de taxes, ce qui fait #2,4% net ("bonnes" AV...). Donc çà parait un meilleur plan d'emprunter d'un coté à 1,7% et de placer de l'autre coté à 2,4% ou plus après impôts plutôt que de faire des remboursements anticipés, sachant quand-même que les AV aussi peuvent se casser la figure. Pour faire le calcul complet il faudrait en principe une simulation du risque et une étude rendement/risque en tenant compte du patrimoine global. L'idée générale dans ce genre de manip c'est plus on est riche, plus le risque sera considéré comme acceptable, et donc plus on aura intérêt à emprunter à droite pour placer à gauche (ou inversement...)optimus maximus a écrit :Intuitivement, je dirais que le remboursement anticipé vaut le coup quand on a une faible capacité d'épargne. Après il faut aussi tenir compte du niveau d'inflation qu'on anticipe à moyen terme.

Lucius Cassius ille quem populus Romanus verissimum et sapientissimum iudicem putabat identidem in causis quaerere solebat 'cui bono' fuisset

ignorés : toto78

ignorés : toto78

-

L2L

- ~~+

- Messages : 5155

- Enregistré le : 26 juil. 2015, 09:27

- Localisation : Antananarivo - Madagascar

Re: Quand faut-il acheter sa résidence principale ?

Mes revenus ont fait +++ alors que j'ai limité mes dépensé à une évolution d'un seul +.kamoulox a écrit :ignatius a écrit :La véritable question serait plutôt :

Faut il rembourser le crédit de sa RP de manière anticipée ou non ?

Ça dépend de l’évolution de tes revenus. Soit tu crames tes économies ou une partie importante pour rembourser ta rp, soit ta mensualité deviens presque insignifiante et tu la laisses courir au terme comme une épargne forcée.

En général quand tes revenus font +++ tu dépenses également +++ et au final tu mets rien de plus de côté. Ça sert épargne forcée quelque part...

Après je suis peut-être un cas particulier, renforcer par le fait que je vive dans un pays ou il n'y a aucun parachute ni matelas en cas de chute ce qui pousse à épargner.

Pi-r2 le 10 mars 2020 a écrit : ↑10 mars 2020, 17:59on tape les 8000 cas dans 8 jours, les 100 000 avant la fin du mois. A la fin au moins 200 000 morts en France directement dus à ce virus.

-

cashisking

- ~~+

- Messages : 14145

- Enregistré le : 20 mai 2005, 20:42

- Localisation : Ile de France Ouest

Re: Quand faut-il acheter sa résidence principale ?

Non.ignatius a écrit :La véritable question serait plutôt :

Faut il rembourser le crédit de sa RP de manière anticipée ou non ?

Si tu meurs dans 2 ans tes enfants ont la maison + l'épargne.

Si t'as remboursé ils n'auront que la maison.

La seule raison de rembourser par anticipation c'est des secousses très fortes dans les banques ou un melenchon au pouvoir.

Re: Quand faut-il acheter sa résidence principale ?

@l2l

La c’était les fêtes donc pas représentatif mais en gagnant le double depuis peu j’ai pas mis un rond de côté , sauf ce mois ci.

Mais c’est Vrai que quand tu gagnes + tu as tendance à augmenter ton niveau de vie d’autant ou presque. Nous c’est un faible sur la bouffe et restos

On a qu’une vie en même temps

La c’était les fêtes donc pas représentatif mais en gagnant le double depuis peu j’ai pas mis un rond de côté , sauf ce mois ci.

Mais c’est Vrai que quand tu gagnes + tu as tendance à augmenter ton niveau de vie d’autant ou presque. Nous c’est un faible sur la bouffe et restos

On a qu’une vie en même temps

Re: Quand faut-il acheter sa résidence principale ?

cashisking a écrit :Non.ignatius a écrit :La véritable question serait plutôt :

Faut il rembourser le crédit de sa RP de manière anticipée ou non ?

Si tu meurs dans 2 ans tes enfants ont la maison + l'épargne.

Si t'as remboursé ils n'auront que la maison.

La seule raison de rembourser par anticipation c'est des secousses très fortes dans les banques ou un melenchon au pouvoir.

J’y ai pensé aussi plus haut.

Donc j’ai pas dit que des conneries

-

L2L

- ~~+

- Messages : 5155

- Enregistré le : 26 juil. 2015, 09:27

- Localisation : Antananarivo - Madagascar

Re: Quand faut-il acheter sa résidence principale ?

Arès c'est une question de point de vue.kamoulox a écrit :@l2l

La c’était les fêtes donc pas représentatif mais en gagnant le double depuis peu j’ai pas mis un rond de côté , sauf ce mois ci.

Mais c’est Vrai que quand tu gagnes + tu as tendance à augmenter ton niveau de vie d’autant ou presque. Nous c’est un faible sur la bouffe et restos

On a qu’une vie en même temps

Mon niveau de vie actuel comblant tous mes besoins de la pyramide de Maslow, je n'approuve pas l'intérêt d'augmenter mon niveau de vie à chaque augmentation.

Je préfère épargner d'un coté de façon à garder une certaine liberté vis à vis de mon employeur (toujours plus facile de négocier quand on peut mettre sa démission dans la balance sans transpirer) et augmenter les plaisirs ponctuels (voyage par ex) sans pour autant toucher à mon train de vie quotidien qui me satisfait.

Pi-r2 le 10 mars 2020 a écrit : ↑10 mars 2020, 17:59on tape les 8000 cas dans 8 jours, les 100 000 avant la fin du mois. A la fin au moins 200 000 morts en France directement dus à ce virus.

Re: Quand faut-il acheter sa résidence principale ?

Oui mais mon niveau de vie augmente seulement depuis peu. Toi ça fait longtemps donc ton train de vie est élevé et stable donc c’est LogiqueL2L a écrit :Arès c'est une question de point de vue.kamoulox a écrit :@l2l

La c’était les fêtes donc pas représentatif mais en gagnant le double depuis peu j’ai pas mis un rond de côté , sauf ce mois ci.

Mais c’est Vrai que quand tu gagnes + tu as tendance à augmenter ton niveau de vie d’autant ou presque. Nous c’est un faible sur la bouffe et restos

On a qu’une vie en même temps

Mon niveau de vie actuel comblant tous mes besoins de la pyramide de Maslow, je n'approuve pas l'intérêt d'augmenter mon niveau de vie à chaque augmentation.

Je préfère épargner d'un coté de façon à garder une certaine liberté vis à vis de mon employeur (toujours plus facile de négocier quand on peut mettre sa démission dans la balance sans transpirer) et augmenter les plaisirs ponctuels (voyage par ex) sans pour autant toucher à mon train de vie quotidien qui me satisfait.

Sinon je suis du même avis que toi.

Re: Quand faut-il acheter sa résidence principale ?

… certaines évidences à prendre en compte :

- le régime fiscal pour les transactions sur la RP.

- éviter de privilégier l’acquisition d’une RP ou RS au détriment de la scolarité et aux études des enfants. L’héritage intellectuel est exempt d’imposition. On n’est pas imposé sur la "donation intellectuelle".

L'héritage d'un bon diplôme est souvent préférable à un héritage immobilier soumis à l'imposition.

- le régime fiscal pour les transactions sur la RP.

- éviter de privilégier l’acquisition d’une RP ou RS au détriment de la scolarité et aux études des enfants. L’héritage intellectuel est exempt d’imposition. On n’est pas imposé sur la "donation intellectuelle".

L'héritage d'un bon diplôme est souvent préférable à un héritage immobilier soumis à l'imposition.

-

Immopaparis

- Messages : 535

- Enregistré le : 14 janv. 2015, 11:14

Re: Quand faut-il acheter sa résidence principale ?

Je crains que ce ne soit un erreur de raisonnement, pour le coup. En effet, pour être assuré contre la mort (et que les enfants héritent de maison + épargne), il faut payer une assurance. Je peux vous dire que le montant de cette assurance est basé sur les statistiques de décès justement, pour que l'assureur se fasse de l'argent. Pour un type qui aura eu la malchance de mourir tôt, et dont les enfants auront bien gagné de l'argent, vous aurez 200, 300 ou 1000 types qui ne crèveront pas avant d'avoir remboursé, et pour qui cette assurance aura juste couté de l'argent pour rien.Non.

Si tu meurs dans 2 ans tes enfants ont la maison + l'épargne.

Si t'as remboursé ils n'auront que la maison.

La seule raison de rembourser par anticipation c'est des secousses très fortes dans les banques ou un melenchon au pouvoir.

Ne pas rembourser par anticipation, c'est donc plutot espérer que l'argent que vous placerez ailleurs vous rapportera plus, en "net", que les intérêts du prêt (sans assurance, car l'assurance n'est qu'un pari financier "quasi neutre" pour ainsi dire).

Rembourser par anticipation c'est chercher une tranquilité d'esprit qui va a l'encontre de la recherche de profit/rentabilité. A risques faibles, gains faibles.

-

lecriminel

- ~~+

- Messages : 28697

- Enregistré le : 01 oct. 2005, 20:34

Re: Quand faut-il acheter sa résidence principale ?

cette assurance n'est pas cadeau,cashisking a écrit :Non.ignatius a écrit :La véritable question serait plutôt :

Faut il rembourser le crédit de sa RP de manière anticipée ou non ?

Si tu meurs dans 2 ans tes enfants ont la maison + l'épargne.

Si t'as remboursé ils n'auront que la maison.

La seule raison de rembourser par anticipation c'est des secousses très fortes dans les banques ou un melenchon au pouvoir.

il faut verifier que taux d'emprunt + assurance soit inferieur au placement sans risque pour que le choix soit evident

Le résultats objectifs chez nous : 90% de la population éligible vaccinée en un an. Si on était resté à la chloroquine on serait tous mort. Mais ca doit être un détail.

Re: Quand faut-il acheter sa résidence principale ?

Article de mauvaise qualité.cyril.brd a écrit :Quand faut-il acheter sa résidence principale ? article monfinancier.com

Détenir ou non sa résidence principale est l’une des préoccupations majeures pour bon nombre de nos compatriotes. La culture de la résidence principale est un héritage des années 70-80 ; et le précepte « avoir son propre toit » est aujourd’hui toujours ressenti avec force et transmis avec bienveillance par la génération des « possédants ». Pourtant, si l’histoire conforte et donne raison à cette génération dans l’évidence de la quête de leur RP, tout n’est pas aussi tranché aujourd’hui.

https://www.monfinancier.com/dossiers/q ... ml#partie1

Non. Ce n'est pas du tout le cas.Et pendant les 8 premières années, vous ne remboursez que les intérêts d’emprunt. Ce n’est qu’à partir de la 8ème année que vous commencez à rembourser le capital.

Alors qu’il faut compter dix-sept ans en moyenne pour rentabiliser un 30 mètres carrés, contre quatre ans en moyenne pour le 70 mètres carrés.

Si l'on dépense autant en étant propriétaire que locataire, alors c'est impossible qu'il faille 17 ans pour rentabiliser un achat. J'aimerais bien voir la simulation. Si on habite dans mieux en location, on se fait plaisir mais on ne capitalise rien.Dans la plupart des grandes agglomérations, à mensualité équivalente (loyer ou remboursement d’emprunt), le locataire vit en moyenne dans un logement 30% plus grand que s’il était propriétaire de son bien.

Oui, on investit tout sur des supports risqués et on prie que le jour où l'on veut acheter coïncide avec une bonne valorisation de son patrimoine financier et à un creux immobilier. Alignement des planètes, toussa... Super gestion patrimoniale!Retarder le moment de l’achat de sa RP ne signifie donc pas « ne rien faire en attendant ». Il convient de mettre en place des placements en phase avec cette période d’instabilité : des montants d’investissements moins élevés, plus progressifs, des placements plus flexibles… En attendant de basculer.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: Quand faut-il acheter sa résidence principale ?

...bof, sur la longue durée (indépendamment du contexte général ou local....) :Vincent92 a écrit :Oui, on investit tout sur des supports risqués et on prie que le jour où l'on veut acheter coïncide avec une bonne valorisation de son patrimoine financier et à un creux immobilier. Alignement des planètes, toussa... Super bon plan. Ca c'est de la gestion patrimoniale!

- la propriété de sa RP est supposée moins rentable que des placements bien pensés. Par contre çà permet une certaine résilience en cas de problème inattendu (à condition quand même d'avoir remboursé les prets, que les frais de fonctionnement et la fiscalité soient raisonnables etc....).

- en France les mutations immobilières sont particulièrement coûteuses, donc la durée d'occupation attendu est un critère important dans toute décision de type achat vs. location immobilière.

- les gouvernements ont souvent favorisé l'acquisition des RP par différents moyens (fiscalité etc...), ce qui peut, ou a pu faire, pencher la balance d'un coté.

--> AMHA la question de l’intérêt d'acheter ou de louer sa RP est une question en principe rationnelle à prendre en faisant des calculs essentiellement financiers. Le problème c'est que l'évolution attendu du prix de l'immo est un paramètre important de cette équation, et qu'aujourd'hui, si on parie sur des prix immo stables ou croissants, on arrive souvent à la conclusion qu'il faut acheter, et si on parie sur des prix immo décroissants on arrive souvent à la conclusion qu'il faut louer. Donc la question acheter/louer revient souvent en pratique à une question de spéculation sur l'évolution future de l'immo, pour des montants très élevés et par des personnes qui ne sont généralement pas habituées à spéculer

Lucius Cassius ille quem populus Romanus verissimum et sapientissimum iudicem putabat identidem in causis quaerere solebat 'cui bono' fuisset

ignorés : toto78

ignorés : toto78

Re: Quand faut-il acheter sa résidence principale ?

Si c'est "supposé", cela veut dire que tu n'en sais rien.lescargot a écrit :- la propriété de sa RP est supposée moins rentable que des placements bien pensés.

Sur les 20 dernières années, l'immobilier a fait bien mieux que les actions et c'est l'inverse à 30 ans.

Par ailleurs, acheter une résidence principale et investir sont deux choses différentes (pas du tout la même fiscalité, pas du tout le même risque, pas de tout le même objectif,...).

Oui et non. En conservant 10 ans une résidence principale, il faut prendre des hypothèses extrêmement pessimistes ou considérer qu'on va placer son épargne sur des supports qui rapporte beaucoup d'argent pour considérer que l'achat de sa résidence principale ne sera pas intéressant.lescargot a écrit :--> AMHA la question de l’intérêt d'acheter ou de louer sa RP est une question en principe rationnelle à prendre en faisant des calculs essentiellement financiers. Le problème c'est que l'évolution attendu du prix de l'immo est un paramètre important de cette équation, et qu'aujourd'hui, si on parie sur des prix immo stables ou croissants, on arrive souvent à la conclusion qu'il faut acheter, et si on parie sur des prix immo décroissants on arrive souvent à la conclusion qu'il faut louer. Donc la question acheter/louer revient souvent en pratique à une question de spéculation sur l'évolution future de l'immo, pour des montants très élevés et par des personnes qui ne sont généralement pas habituées à spéculer

Je t'invite à prendre pour hypothèse une baisse de prix de 20% et un rendement d'épargne de 2% net. Tu verras que malgré ces hypothèses, la RP est souvent le meilleur choix.

Il faut surtout choisir d'acheter sa RP lorsque cela correspond à un projet de vie moyen/long terme à mon avis.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

-

olmostoline

- ~~+

- Messages : 7425

- Enregistré le : 23 nov. 2011, 09:09

- Localisation : Nancy (54)

Re: Quand faut-il acheter sa résidence principale ?

D'autre part, on peut souscrire à une assurance décès qui garantie le versement d'un capital a ses proches en cas de décès. Par contre, ça on le fait rarement quand on a remboursé son prêt.Immopaparis a écrit :Je crains que ce ne soit un erreur de raisonnement, pour le coup. En effet, pour être assuré contre la mort (et que les enfants héritent de maison + épargne), il faut payer une assurance. Je peux vous dire que le montant de cette assurance est basé sur les statistiques de décès justement, pour que l'assureur se fasse de l'argent. Pour un type qui aura eu la malchance de mourir tôt, et dont les enfants auront bien gagné de l'argent, vous aurez 200, 300 ou 1000 types qui ne crèveront pas avant d'avoir remboursé, et pour qui cette assurance aura juste couté de l'argent pour rien.Non.

Si tu meurs dans 2 ans tes enfants ont la maison + l'épargne.

Si t'as remboursé ils n'auront que la maison.

La seule raison de rembourser par anticipation c'est des secousses très fortes dans les banques ou un melenchon au pouvoir.

Ne pas rembourser par anticipation, c'est donc plutot espérer que l'argent que vous placerez ailleurs vous rapportera plus, en "net", que les intérêts du prêt (sans assurance, car l'assurance n'est qu'un pari financier "quasi neutre" pour ainsi dire).

Rembourser par anticipation c'est chercher une tranquilité d'esprit qui va a l'encontre de la recherche de profit/rentabilité. A risques faibles, gains faibles.

Ever tried. Ever fail. No matter. Try again. Fail again. Fail better.

Vainqueur du concours de pronos Bulle-Immo 2018 et 2022.

Vainqueur du concours de pronos Bulle-Immo 2018 et 2022.

-

lecriminel

- ~~+

- Messages : 28697

- Enregistré le : 01 oct. 2005, 20:34

Re: Quand faut-il acheter sa résidence principale ?

lescargot a écrit :

--> AMHA la question de l’intérêt d'acheter ou de louer sa RP est une question en principe rationnelle à prendre en faisant des calculs essentiellement financiers. Le problème c'est que l'évolution attendu du prix de l'immo est un paramètre important de cette équation, et qu'aujourd'hui, si on parie sur des prix immo stables ou croissants, on arrive souvent à la conclusion qu'il faut acheter, et si on parie sur des prix immo décroissants on arrive souvent à la conclusion qu'il faut louer. Donc la question acheter/louer revient souvent en pratique à une question de spéculation sur l'évolution future de l'immo, pour des montants très élevés et par des personnes qui ne sont généralement pas habituées à spéculer

Je suis assez d'accord,

cependant l'article a le merite d'enumerer une partie des éléments qu'on ne peut integrer (non chiffrables) dans un comparatif sérieux achat/loc (les benets qui croient avoir inventé l'eau tiède en calculant que sur 20 ans il vaut mieux acheter que louer au prix fort et placer son epargne sur le livret A...no comment)

Le résultats objectifs chez nous : 90% de la population éligible vaccinée en un an. Si on était resté à la chloroquine on serait tous mort. Mais ca doit être un détail.

Re: Quand faut-il acheter sa résidence principale ?

je "sais" qu'une décision de type achat ou location RP est une spéculation et personnellement, quand je spécule, je me base sur le corpus de la théorie économique et sur les math, et pas sur la dissection d'entrailles de poulets. Ensuite on peut débattre pour savoir si l'évolution future du prix de l'immo est liée à la théorie éco et au math, ou bien, à l'analyse d'entrailles de poulets. Là tous les point de vue sont admissibles et personne ne peut avoir de "certitude". Je n'ai rien dit de plus que çà, et ta manière de m'interpeller sur ce thème me parait très incorrecte.Vincent92 a écrit :Si c'est "supposé", cela veut dire que tu n'en sais rien..lescargot a écrit :- la propriété de sa RP est supposée moins rentable que des placements bien pensés.

depuis 200 ans, l'immo a fait moins bien que les actions dans au moins 90% des cas. Donc oui, indépendamment de considérations liées au contexte, l'immo est supposé moins rentable que les actions.Vincent92 a écrit :Sur les 20 dernières années, l'immobilier a fait bien mieux que les actions et c'est l'inverse à 30 ans..

....c'est cela oui, boire ou conduire sont deux choses différentes (au moins en principe...), donc à certains moment on doit choisir de boire ou bien de conduire (pas du tout la même fiscalité, pas du tout le même risque, pas de tout le même objectif,...)Vincent92 a écrit :Par ailleurs, acheter une résidence principale et investir sont deux choses différentes (pas du tout la même fiscalité, pas du tout le même risque, pas de tout le même objectif,...)..

les loyers représentent souvent aujourd'hui moins d' 1/300ème de la valeur des biens par mois, soit 4% d’intérêts par an. Si on emprunte à 1,8% sans apport avec des coûts de mutation de #10% (taxes + notaire + AI +...), supposons un logement qui vaut 100.000€, on peut le louer 4.000€ /an (4%), alors que si on l'achète avec un pret à 1,8% sur 20 ans (je ne compte pas l'assurance parce-que c'est un autre problème...), on paye 6070,56€ /an (505,88€ x 12...) soit 2070,56€ de plus, plus la taxe foncière (typiquement un mois de loyer....), on arrive à 2.400€ de plus par an. Si on vend au bout de 10 ans, le "capital restant du" est 57.746.57€ (voir http://www.tableau-amortissement.org/...), donc si l'immo a baissé de 20%, on récupère 22.253,43€ des 80.000, ou 88.000€ payés par l'acheteur. Si on loue pendant 10 ans et qu'on place chaque années à 2% cumulés les 2.400€ économisés, au bout de 10 ans on a 2.400€(1 + 1,02 +1,02^2 +...+ 1,02^9) = 26.279,33€. Donc, dans ce cas, le proprio est loser de 4.025,90€ par rapport au locataire, et je n'ai pas compté la maintenance et l'amortissement de la maison pendant 10 ans (typiquement au moins 1% par an...) qui s'ajoute aux coûts si on maintient la maison dans le même état pendant 10 ans, et qui se soustrait de la valeur de revente sinon.Vincent92 a écrit :Oui et non. En conservant 10 ans une résidence principale, il faut prendre des hypothèses extrêmement pessimistes ou considérer qu'on va placer son épargne sur des supports qui rapporte beaucoup d'argent pour considérer que l'achat de sa résidence principale ne sera pas intéressant.lescargot a écrit :--> AMHA la question de l’intérêt d'acheter ou de louer sa RP est une question en principe rationnelle à prendre en faisant des calculs essentiellement financiers. Le problème c'est que l'évolution attendu du prix de l'immo est un paramètre important de cette équation, et qu'aujourd'hui, si on parie sur des prix immo stables ou croissants, on arrive souvent à la conclusion qu'il faut acheter, et si on parie sur des prix immo décroissants on arrive souvent à la conclusion qu'il faut louer. Donc la question acheter/louer revient souvent en pratique à une question de spéculation sur l'évolution future de l'immo, pour des montants très élevés et par des personnes qui ne sont généralement pas habituées à spéculer

Je t'invite à prendre pour hypothèse une baisse de prix de 20% et un rendement d'épargne de 2% net. Tu verras que malgré ces hypothèses, la RP est souvent le meilleur choix.

j'avais dit que, sur la longue durée, et sur des bases statistiques et objectives l'acquisition d'une RP est souvent un placement assez médiocre. Ceci dit, il y a d'autres paramètres qui interviennent, notamment la disponibilité d'une offre locative appropriée, le fait de ne pas dépendre d'un propriétaire etc.... Mais il faut-être conscient que le "plaisir" d'être propriétaire et non plus locataire est parfois coûteux. Dans ton exemple on arrive à quelque chose entre 4.025,90€ et 14.025,90€ sur 10 ans, soit un surcoût de 10 à 28% en moyenne pendant 10 ans pour le même logement.Vincent92 a écrit :Il faut surtout choisir d'acheter sa RP lorsque cela correspond à un projet de vie moyen/long terme à mon avis.

Lucius Cassius ille quem populus Romanus verissimum et sapientissimum iudicem putabat identidem in causis quaerere solebat 'cui bono' fuisset

ignorés : toto78

ignorés : toto78

-

olmostoline

- ~~+

- Messages : 7425

- Enregistré le : 23 nov. 2011, 09:09

- Localisation : Nancy (54)

Re: Quand faut-il acheter sa résidence principale ?

Il y a un élément à prendre en compte dans le calcul, c'est que pour acheter sa RP on peut emprunter. Et aucune banque ne prêtera d'argent à un locataire pour investir sur des sicav ou des actions. L'effet de levier est important à prendre en compte dans le calcul.

Je vais essayer de le faire en live sur 10 ans :

- un locataire paie 4% de loyer par an, soit 4000€. A la fin il a payé 40 000€ de loyer, dans l'hypothèse ou le loyer n'augmente pas.

- un proprio achète 110 000€ (10 k€ de FdN). Il s'endette à 2,3% tout inclus sur 20 ans. La mensualité est de 520€. Au bout de 10 ans, il revend 80 k€ et rembourse son crédit. Il lui reste 24 k€ car le restant du était 56 k€.

- le locataire payait 4000€ de loc par an, donc 333€ par mois, soit un différentiel de 187€ par mois avec le crédit, soit 2244€ par mois, soit 22440€ d'économisés en 10 ans sans compter les intérets, 26 k€ avec les intérêts.

A la fin des 10 ans, le locataire a payé 40 000€ de loyers et économisé 22440€, soit une dépense logement de 17 560€

A la fin des 10 ans, le propriétaire récupère 24 k€, dont il faut déduire la TF qui n'a pas encore été envisagée, et les frais d'entretien

Autre éléments à prendre en compte : on ne loue et n'habite pas les memes bien : j'ai acheté une maison mais je vivais en appart : je vivais en centre ville, je n'avais pas besoin de ma voiture. Ce n'est pas mon cas, mais des fois achats = éloignement donc frais supplémentaires. Et achat = plus de volume donc plus de chauffage donc frais supplémentaires.

Je vais essayer de le faire en live sur 10 ans :

- un locataire paie 4% de loyer par an, soit 4000€. A la fin il a payé 40 000€ de loyer, dans l'hypothèse ou le loyer n'augmente pas.

- un proprio achète 110 000€ (10 k€ de FdN). Il s'endette à 2,3% tout inclus sur 20 ans. La mensualité est de 520€. Au bout de 10 ans, il revend 80 k€ et rembourse son crédit. Il lui reste 24 k€ car le restant du était 56 k€.

- le locataire payait 4000€ de loc par an, donc 333€ par mois, soit un différentiel de 187€ par mois avec le crédit, soit 2244€ par mois, soit 22440€ d'économisés en 10 ans sans compter les intérets, 26 k€ avec les intérêts.

A la fin des 10 ans, le locataire a payé 40 000€ de loyers et économisé 22440€, soit une dépense logement de 17 560€

A la fin des 10 ans, le propriétaire récupère 24 k€, dont il faut déduire la TF qui n'a pas encore été envisagée, et les frais d'entretien

Autre éléments à prendre en compte : on ne loue et n'habite pas les memes bien : j'ai acheté une maison mais je vivais en appart : je vivais en centre ville, je n'avais pas besoin de ma voiture. Ce n'est pas mon cas, mais des fois achats = éloignement donc frais supplémentaires. Et achat = plus de volume donc plus de chauffage donc frais supplémentaires.

Ever tried. Ever fail. No matter. Try again. Fail again. Fail better.

Vainqueur du concours de pronos Bulle-Immo 2018 et 2022.

Vainqueur du concours de pronos Bulle-Immo 2018 et 2022.

Re: Quand faut-il acheter sa résidence principale ?

- Les calculs sont faux (1.8% sur 20 ans pour 100 000€, ca ne fait pas 505€ et vos intérêts composés - qu'on calcul en fin d'année - donnent ~26 800€)lescargot a écrit :je "sais" qu'une décision de type achat ou location RP est une spéculation et personnellement, quand je spécule, je me base sur le corpus de la théorie économique et sur les math, et pas sur la dissection d'entrailles de poulets. Ensuite on peut débattre pour savoir si l'évolution future du prix de l'immo est liée à la théorie éco et au math, ou bien, à l'analyse d'entrailles de poulets. Là tous les point de vue sont admissibles et personne ne peut avoir de "certitude". Je n'ai rien dit de plus que çà, et ta manière de m'interpeller sur ce thème me parait très incorrecte.Vincent92 a écrit :Si c'est "supposé", cela veut dire que tu n'en sais rien..lescargot a écrit :- la propriété de sa RP est supposée moins rentable que des placements bien pensés.

depuis 200 ans, l'immo a fait moins bien que les actions dans au moins 90% des cas. Donc oui, indépendamment de considérations liées au contexte, l'immo est supposé moins rentable que les actions.Vincent92 a écrit :Sur les 20 dernières années, l'immobilier a fait bien mieux que les actions et c'est l'inverse à 30 ans..

....c'est cela oui, boire ou conduire sont deux choses différentes (au moins en principe...), donc à certains moment on doit choisir de boire ou bien de conduire (pas du tout la même fiscalité, pas du tout le même risque, pas de tout le même objectif,...)Vincent92 a écrit :Par ailleurs, acheter une résidence principale et investir sont deux choses différentes (pas du tout la même fiscalité, pas du tout le même risque, pas de tout le même objectif,...)..

les loyers représentent souvent aujourd'hui moins d' 1/300ème de la valeur des biens par mois, soit 4% d’intérêts par an. Si on emprunte à 1,8% sans apport avec des coûts de mutation de #10% (taxes + notaire + AI +...), supposons un logement qui vaut 100.000€, on peut le louer 4.000€ /an (4%), alors que si on l'achète avec un pret à 1,8% sur 20 ans (je ne compte pas l'assurance parce-que c'est un autre problème...), on paye 6070,56€ /an (505,88€ x 12...) soit 2070,56€ de plus, plus la taxe foncière (typiquement un mois de loyer....), on arrive à 2.400€ de plus par an. Si on vend au bout de 10 ans, le "capital restant du" est 57.746.57€ (voir http://www.tableau-amortissement.org/...), donc si l'immo a baissé de 20%, on récupère 22.253,43€ des 80.000, ou 88.000€ payés par l'acheteur. Si on loue pendant 10 ans et qu'on place chaque années à 2% cumulés les 2.400€ économisés, au bout de 10 ans on a 2.400€(1 + 1,02 +1,02^2 +...+ 1,02^9) = 26.279,33€. Donc, dans ce cas, le proprio est loser de 4.025,90€ par rapport au locataire, et je n'ai pas compté la maintenance et l'amortissement de la maison pendant 10 ans (typiquement au moins 1% par an...) qui s'ajoute aux coûts si on maintient la maison dans le même état pendant 10 ans, et qui se soustrait de la valeur de revente sinon.Vincent92 a écrit :Oui et non. En conservant 10 ans une résidence principale, il faut prendre des hypothèses extrêmement pessimistes ou considérer qu'on va placer son épargne sur des supports qui rapporte beaucoup d'argent pour considérer que l'achat de sa résidence principale ne sera pas intéressant.lescargot a écrit :--> AMHA la question de l’intérêt d'acheter ou de louer sa RP est une question en principe rationnelle à prendre en faisant des calculs essentiellement financiers. Le problème c'est que l'évolution attendu du prix de l'immo est un paramètre important de cette équation, et qu'aujourd'hui, si on parie sur des prix immo stables ou croissants, on arrive souvent à la conclusion qu'il faut acheter, et si on parie sur des prix immo décroissants on arrive souvent à la conclusion qu'il faut louer. Donc la question acheter/louer revient souvent en pratique à une question de spéculation sur l'évolution future de l'immo, pour des montants très élevés et par des personnes qui ne sont généralement pas habituées à spéculer

Je t'invite à prendre pour hypothèse une baisse de prix de 20% et un rendement d'épargne de 2% net. Tu verras que malgré ces hypothèses, la RP est souvent le meilleur choix.

- Les hypothèses irréalistes (1,8% hors assurance sur 20 ans c'est carrément hors barème meilleurstaux)

- 300 loyers c'est loin d'être la majorité des annonces. C'est vrai uniquement pour les zones à forte tension.

En partant sur le même raisonnement, mais avec des hypothèses un peu plus réaliste (un taux hors assurance de 1,4% par exemple), le résultat est différent.

Pour information, ce forum possède un simulateur pour faire vos hypothèses : https://drive.google.com/drive/folders/ ... kUyWXFFTzg

Par ailleurs, arrêter d'affirmer que le rendement des actions va être extraordinaire et les rendements immobilier médiocres. À moins d'être médium, vous n'en savez strictement rien.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: Quand faut-il acheter sa résidence principale ?

les calculs sont vrais 1,8% sur 20 ans pour 100.000 € + 10% de frais soit 110.000€ çà fait 505,88€ par moi, voir http://www.tableau-amortissement.org/ . Non seulement vous ne savez pas calculer mais en plus vous ne savez pas lire.Vincent92 a écrit : - Les calculs sont faux (1.8% sur 20 ans pour 100 000€, ca ne fait pas 505€ et vos intérêts composés - qu'on calcul en fin d'année - donnent ~26 800€).

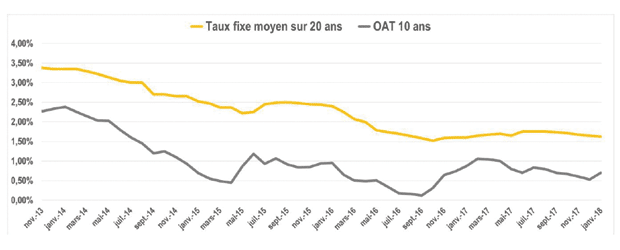

les hypothèses sont parfaitement réalistes, l'encours actuels de crédit >= 20 ans correspond à un taux moyen supérieur à 1,8% cf:Vincent92 a écrit : - Les hypothèses irréalistes (1,8% hors assurance sur 20 ans c'est carrément hors barème meilleurstaux).

(diagramme des taux moyens des emprunts immo selon "meilleurtaux.com")

sauf que vos "zones a forte tension" concentrent 80% des emplois réputés intéressants et probablement également 80% des constructions neuves en m2. C'est bien de parler de Romorantin ou de Landerneau, mais c'est pas très utile de démontrer qu'il n'y a pas de gros problèmes de logement dans ces 2 villes.Vincent92 a écrit : - 300 loyers c'est loin d'être la majorité des annonces. C'est vrai uniquement pour les zones à forte tension..

en clair vous aviez écrit qu'avec un taux d'emprunt de 1,8%, des placements rapportant 2% net et 20% de baisse de l'immo le propriétaire était gagnant sur 10 ans, je vous ai démontré que c'était faux et maintenant c'est moi qui ai eu tort d'utiliser les taux que vous aviez donné. Faut arrêter de fumer la moquette....Vincent92 a écrit : En partant sur le même raisonnement, mais avec des hypothèses un peu plus réaliste (un taux hors assurance de 1,4% par exemple), le résultat est différent.

comme précisé j'avais utilisé celui de http://www.tableau-amortissement.org/ Perso, je crois au math et pas aux entrailles de poulet, donc je ne vois pas l’intérêt qu'il y aurait à utiliser https://drive.google.com/drive/folders/ ... kUyWXFFTzg plutôt que http://www.tableau-amortissement.org/ , mais je comprend qu'on peut être d'une opinion différente et je suis prêt à lire vos arguments dans ce sens.Vincent92 a écrit : Pour information, ce forum possède un simulateur pour faire vos hypothèses : https://drive.google.com/drive/folders/ ... kUyWXFFTzg

je ne suis ni médium ni haruspice, mais je sais que depuis 2 siècle le rendement moyen des actions a été nettement supérieur à celui de l'immo. Je n'ai jamais rien dit d'autre et j'en ai marre de répondre à des types qui ne savent apparemment même pas lire.Vincent92 a écrit : Par ailleurs, arrêter d'affirmer que le rendement des actions va être extraordinaire et les rendements immobilier médiocres. À moins d'être médium, vous n'en savez strictement rien.

Modifié en dernier par lescargot le 30 janv. 2018, 00:22, modifié 1 fois.

Lucius Cassius ille quem populus Romanus verissimum et sapientissimum iudicem putabat identidem in causis quaerere solebat 'cui bono' fuisset

ignorés : toto78

ignorés : toto78

-

lecriminel

- ~~+

- Messages : 28697

- Enregistré le : 01 oct. 2005, 20:34

Re: Quand faut-il acheter sa résidence principale ?

Es tu sûr de savoir quelles hypothèses sont realistes ?Vincent92 a écrit : - Les hypothèses irréalistes

si je te dis achat en 2005 en RP, revente en 2015 (hausse de 25% en monnaie constante, cf courbe de Friggit) avec un apport de environ 25%, ça fait 25% de gagnés - 7% FDN + rentabilité de la residence principale (non imposable) + tous les gains sur la renegociation des prets= des couilles en or,

ça te parait correct ?

Le résultats objectifs chez nous : 90% de la population éligible vaccinée en un an. Si on était resté à la chloroquine on serait tous mort. Mais ca doit être un détail.

Re: Quand faut-il acheter sa résidence principale ?

Bonjour,lescargot a écrit :...bof, sur la longue durée (indépendamment du contexte général ou local....) :Vincent92 a écrit :Oui, on investit tout sur des supports risqués et on prie que le jour où l'on veut acheter coïncide avec une bonne valorisation de son patrimoine financier et à un creux immobilier. Alignement des planètes, toussa... Super bon plan. Ca c'est de la gestion patrimoniale!

- la propriété de sa RP est supposée moins rentable que des placements bien pensés. Par contre çà permet une certaine résilience en cas de problème inattendu (à condition quand même d'avoir remboursé les prets, que les frais de fonctionnement et la fiscalité soient raisonnables etc....).

- en France les mutations immobilières sont particulièrement coûteuses, donc la durée d'occupation attendu est un critère important dans toute décision de type achat vs. location immobilière.

- les gouvernements ont souvent favorisé l'acquisition des RP par différents moyens (fiscalité etc...), ce qui peut, ou a pu faire, pencher la balance d'un coté.

--> AMHA la question de l’intérêt d'acheter ou de louer sa RP est une question en principe rationnelle à prendre en faisant des calculs essentiellement financiers. Le problème c'est que l'évolution attendu du prix de l'immo est un paramètre important de cette équation, et qu'aujourd'hui, si on parie sur des prix immo stables ou croissants, on arrive souvent à la conclusion qu'il faut acheter, et si on parie sur des prix immo décroissants on arrive souvent à la conclusion qu'il faut louer. Donc la question acheter/louer revient souvent en pratique à une question de spéculation sur l'évolution future de l'immo, pour des montants très élevés et par des personnes qui ne sont généralement pas habituées à spéculer

Je voudrais répondre au moins partiellement à cela;

A mon avis (pour marquer le parallèle avec votre post), la question de louer sa RP est une question de principe rationnelle essentiellement basée sur des arguments financiers, mais acheter sa résidence principale est une question de principe qui fait intervenir un périmètre de paramètres qui n'est pas le même que pour la location, et qui n'est essentiellement pas financier.

Aussi, je pense que comparer directement les deux situations sur un seul critère essentiellement financier n'est pas pertinent.

J'ajoute que les deux solutions ne peuvent se comparer directement même financièrement. En effet, de deux choses l'une, ou bien on envisage la location comme une situation d'attente avant achat, ou bien on envisage la location comme solution définitive.

Dans le premier cas, on doit nécessairement faire intervenir non seulement le prix de location pendant la période correspondante + le prix de l'achat à terme, et le comparer à une situation d'achat immédiate (et frais de propriété ajoutés), et dans l'autre cas, on doit comparer une situation de location à durée "infinie" relativement à un achat borné dans le temps avec des frais de propriété à durée "infinie". J'estime que tout autre modalité de comparaison est impropre.

Personnellement, ce sont ces deux comparaisons que j'ai fait étant plus jeune, et qui m'ont conduit à temporiser mon achat de RP, mais à passer à l'achat quand même au bout d'un délai disons moyen (temps de capitaliser une épargne, et fixation de mon mode de vie)

Ceci étant, comme je l'ai dit avant, ce n'est pas la situation d'ignatius, qui demande s'il vaut mieux solder son emprunt sur sa RP ou pas. Je lui ai répondu qu'à mon avis oui. Je préconise cette solution pour plusieurs raisons.

1° raison financière : classiquement, la plupart des emprunts sont réalisés avec un taux d'assurance constant basé sur la totalité de l'emprunt. Si on anticipe un remboursement dans la deuxième partie du prêt, on économise au prorata un montant d'assurance qui ne se réduit pas avec le temps.

Pour comprendre, un exemple chiffré arbitraire :

100000€ empruntés à un taux de 1.2% et une assurance de 0.24% sur 12 ans.

mensualités : 904.75€

dont

20€ fixe par mois d'assurance.

884.75€ par mois de remboursement hors assurance;

montant total des intérêts : 6170€

montant total de l'assurance : 2400€

Au bout de 4/5 du temps de prêt, soit 8 ans

intérêts payés au bout de 8 ans : 5928 €

capital restant dû : 20992 €

ce capital va coûter encore 722 € dont 480 € d'assurance et 242 € d'intérêts.

Donc un prêt d'un montant de 20992 € génère pratiquement 500 € de frais d'assurance résiduels, ce qui est à comparer à ce que coûterait une assurance au même taux sur un prêt de 21000€ pendant deux ans : 100 €

2° raisons non financières ! Mis à part le fait de conserver un peu d'épargne , un emprunt oblige et immobilise. Liquider une dette est aussi une ouverture d'esprit pour entreprendre d'autres projets et avoir une capacité d'emprunt renouvelée.

Quis custodiet ipsos custodes?

-

olmostoline

- ~~+

- Messages : 7425

- Enregistré le : 23 nov. 2011, 09:09

- Localisation : Nancy (54)

Re: Quand faut-il acheter sa résidence principale ?

Pour te répondre, jeffrey : mon taux d'assurance est actualisé tous les ans co2 action de mon âge et du capital restant du.

Ever tried. Ever fail. No matter. Try again. Fail again. Fail better.

Vainqueur du concours de pronos Bulle-Immo 2018 et 2022.

Vainqueur du concours de pronos Bulle-Immo 2018 et 2022.

Re: Quand faut-il acheter sa résidence principale ?

Plutôt d’accord.

Mais ça dépend surtout de ta capacité d’épargne aussi. Pour beaucoup de gens dont je fait ou fait parti, la seule capacité d’épargne avec un salaire faible c’est un emprunt immobilier. Car mettre l’argent dans un loyer ne me permet pas de mettre de côté pour une épargne.

Ma situation a considérablement changée positivement en 1 an et quelques et je ne regrette aucunement mon achat. Actuellement mon crédit immo ne compte plus que pour 12,5/13% des revenus. Je préfère mettre de côté à mort pour un projet à moyen terme après les études de madame. Le crédit reste un formidable effet de levier quand derrière tes revenus décollent.

Mais ça dépend surtout de ta capacité d’épargne aussi. Pour beaucoup de gens dont je fait ou fait parti, la seule capacité d’épargne avec un salaire faible c’est un emprunt immobilier. Car mettre l’argent dans un loyer ne me permet pas de mettre de côté pour une épargne.

Ma situation a considérablement changée positivement en 1 an et quelques et je ne regrette aucunement mon achat. Actuellement mon crédit immo ne compte plus que pour 12,5/13% des revenus. Je préfère mettre de côté à mort pour un projet à moyen terme après les études de madame. Le crédit reste un formidable effet de levier quand derrière tes revenus décollent.

Re: Quand faut-il acheter sa résidence principale ?

C'est toujours pareil. On a un type qui débarque pour nous dire à quel point être locataire et placer son argent sur des supports risqués (qui apparement ne le sont pas vraiment) est intéressant. Sauf qu'il n'a probablement jamais emprunté. Personnellement, je l'ai fait à deux reprises récemment (emprunt + renégociation). Je peux dire qu'il est facile d'avoir un taux largement en dessous de ce qui est annoncé pour peu qu'on ait une situation d'employabilité correcte et une bonne situation financière (ce qui est presque obligatoire pour acheter en zone en tension). Je ne cherche pas à savoir quel est le taux moyen mais le taux qu'il pourrait avoir lui. Dans ce taux moyen, il faut bien comprendre que vous avez des vieux qui vont voir leur banquier sans chercher à avoir mieux ou aller dans une autre banque par exemple. Une personne de moins de 45 ans (âge supposé de l'intervenant) avec une bonne situation et qui fait jouer la concurrence n'aura jamais 1,8% sur 20 ans aujourd'hui mais beaucoup moins.lecriminel a écrit :Es tu sûr de savoir quelles hypothèses sont realistes ?

J'ai pris 1,4% car c'est ce qu'on peut avoir en moins de 5 minutes si on rempli un formulaire ici par exemple : http://www.boursorama.com/patrimoine/cr ... eurs.phtml

Même avec un revenu de 2000€/mois (à partir de 7000€ de revenu seul ou à 2, le taux passe à 1,26%).

@lescargot : Au final et en gardant vos hypothèses et votre mode de calcul (histoire d'avancer un peu, je ne vais pas citer toutes vos phrases pour dire si je suis d'accord ou non), vous arrivez à une perte totale de 4% vis à vis d'un placement à 2%/an si jamais votre résidence principale perd 20%. C'est loin d'être catastrophique.

Dit autrement, en supposant que vous revendez 16% moins cher que le prix d'achat hors frais annexes (notaire + garantie +...), vous faites aussi bien qu'un placement à 2% net.

Et si vous partez du principe que votre bien se revend au même prix, toujours en prenant vos hypothèses, on récupère donc de 42 253€. Pour arriver à ce résultat avec des placements alternatifs, ils faut faire +10%/an avec vos 2400€ pendant 10 ans.

Et concernant vos placements alternatifs, vous n'êtes pas même sûr de faire +0%. Placer son argent en bourse c'est prendre des risques pour avoir un gain potentiel important. Mais il n'y a aucune garantie.

Et je dis cela en ayant un PEA. Je n'ai absolument rien contre le placement en soi mais mettre tout sur des supports risqués n'est pas une bonne approche patrimoniale. C'est un truc de pauvre qui veut "gagner au loto"/être rentier en 10 ans ca. Aucune garantie que ca fonctionne comme prévu.

Vos calculs négligent plein de paramètres (les travaux dont vous avez parler mais pas que). C'est pour cette raison que je vous ai donné un simulateur. Plutôt que de me parler de poulet, faites donc des vraies simulations...lescargot a écrit :comme précisé j'avais utilisé celui de http://www.tableau-amortissement.org/ Perso, je crois au math et pas aux entrailles de poulet, donc je ne vois pas l’intérêt qu'il y aurait à utiliser https://drive.google.com/drive/folders/ ... kUyWXFFTzg plutôt que http://www.tableau-amortissement.org/ , mais je comprend qu'on peut être d'une opinion différente et je suis prêt à lire vos arguments dans ce sens.

- Les performances passées ne veulent rien dire des performances futures.lescargot a écrit :je ne suis ni médium ni haruspice, mais je sais que depuis 2 siècle le rendement moyen des actions a été nettement supérieur à celui de l'immo

- Vous n'allez pas vivre 200 ans ni acheter l'ensemble des actions disponibles ni acheter l'ensemble des biens immobilier ni même acheter une action ou un bien correspondant pile à la moyenne de tout. Donc, que pendant les 200 prochaines années la moyenne de toutes les actions fasse mieux que la moyenne de l'immobilier est sans intérêt. Ce qui nous intéresse est de savoir si les actions que vous allez acheter vont faire mieux que la résidence principale que vous n'achetez pas.

Et personne ne peut affirmer que c'est le cas. Mise à part à prendre de l'immobilier extrêmement peu profitable dès le début.

Modifié en dernier par Vincent92 le 30 janv. 2018, 10:34, modifié 14 fois.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

-

cashisking

- ~~+

- Messages : 14145

- Enregistré le : 20 mai 2005, 20:42

- Localisation : Ile de France Ouest

Re: Quand faut-il acheter sa résidence principale ?

L'AI est payé par le vendeur, déjà.lescargot a écrit :Si on emprunte à 1,8% sans apport avec des coûts de mutation de #10% (taxes + notaire + AI +...)

Re: Quand faut-il acheter sa résidence principale ?

cashisking a écrit :L'AI est payé par le vendeur, déjà.lescargot a écrit :Si on emprunte à 1,8% sans apport avec des coûts de mutation de #10% (taxes + notaire + AI +...)

Non, quand le vendeur passe en direct, il rajoute la comm de l'AI pour l'avoir dans sa poche.

Normal, non ? Tout le monde ferait pareil à sa place et, pour l'acheteur, cela ne fait aucune différence puisqu'il compare tous les biens sur le marché qu'ils passent ou non par un AI...

L'ignorant affirme, le savant doute, le sage réfléchit...

Re: Quand faut-il acheter sa résidence principale ?

Justement, si ne pas passer par un AI revient à dire que c'est le vendeur qui vend plus cher et pas l'acheteur qui achète moins cher, on peut bien dire que c'est le vendeur qui paie ce service optionnel.Indécis a écrit :cashisking a écrit :L'AI est payé par le vendeur, déjà.lescargot a écrit :Si on emprunte à 1,8% sans apport avec des coûts de mutation de #10% (taxes + notaire + AI +...)

Non, quand le vendeur passe en direct, il rajoute la comm de l'AI pour l'avoir dans sa poche.

Normal, non ? Tout le monde ferait pareil à sa place et, pour l'acheteur, cela ne fait aucune différence puisqu'il compare tous les biens sur le marché qu'ils passent ou non par un AI...

Modifié en dernier par Vincent92 le 30 janv. 2018, 09:53, modifié 1 fois.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

-

cashisking

- ~~+

- Messages : 14145

- Enregistré le : 20 mai 2005, 20:42

- Localisation : Ile de France Ouest

Re: Quand faut-il acheter sa résidence principale ?

CQFD.Indécis a écrit :cashisking a écrit :L'AI est payé par le vendeur, déjà.lescargot a écrit :Si on emprunte à 1,8% sans apport avec des coûts de mutation de #10% (taxes + notaire + AI +...)

Non, quand le vendeur passe en direct, il rajoute la comm de l'AI pour l'avoir dans sa poche.

-

gabuzo-meu

- Messages : 341

- Enregistré le : 19 sept. 2017, 06:58

Re: Quand faut-il acheter sa résidence principale ?

La seule différence qui pourrait se faire serait qu'un acheteur préfère qu'il y ait AI (renseignements plus fiables ?) et soit du coup enclin à payer un peu plus....

Re: Quand faut-il acheter sa résidence principale ?

Il y a probablement de tout. Des acheteurs et des vendeurs qui veulent absolument passer par un AI et des acheteurs et des vendeurs qui veulent à tout pris les éviter. Et d'autres pour qui cela n'a pas d'importance.gabuzo-meu a écrit :La seule différence qui pourrait se faire serait qu'un acheteur préfère qu'il y ait AI (renseignements plus fiables ?) et soit du coup enclin à payer un peu plus....

Amha, quand on est acheteur, cela n'a pas d'importance de passer en direct ou par un intermédiaire. La seule chose qui compte est le rapport qualité/prix final. De toute façon, en général, l'AI est un vendeur. Il n'est pas là pour vous donner une information objective mais pour maximiser ces chances de vendre. Et les papiers importants se feront devant un notaire.

Quand on est vendeur, si on sait vendre correctement son bien (au bon prix, en donnant et omettant ce qu'il faut d'information) et qu'on a de la disponibilité, cela fait très vite cher le service. Après, les vendeurs n'ont pas forcément la disponibilité et ne savent pas forcément vendre correctement leur bien.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: Quand faut-il acheter sa résidence principale ?

Tout à fait et je trouve que c'est trop rarement dit ici, à moins d’être locataire toute sa vie on paiera forcément les FDN un jour ou l'autre donc il faut le prendre en compteJeffrey a écrit :J'ajoute que les deux solutions ne peuvent se comparer directement même financièrement. En effet, de deux choses l'une, ou bien on envisage la location comme une situation d'attente avant achat, ou bien on envisage la location comme solution définitive.

Dans le premier cas, on doit nécessairement faire intervenir non seulement le prix de location pendant la période correspondante + le prix de l'achat à terme, et le comparer à une situation d'achat immédiate (et frais de propriété ajoutés), et dans l'autre cas, on doit comparer une situation de location à durée "infinie" relativement à un achat borné dans le temps avec des frais de propriété à durée "infinie". J'estime que tout autre modalité de comparaison est impropre.

Pas mieux, c'est à ce moment là qu'il faut acheter, sinon on le fait jamaisJeffrey a écrit :Personnellement, ce sont ces deux comparaisons que j'ai fait étant plus jeune, et qui m'ont conduit à temporiser mon achat de RP, mais à passer à l'achat quand même au bout d'un délai disons moyen (temps de capitaliser une épargne, et fixation de mon mode de vie)

Prévoir un peu ses besoins futurs aussi (chambre supplémentaire, qualité des écoles)

98% des français (doigt mouillé) ne comprennent pas ça c gravecashisking a écrit :L'AI est payé par le vendeur, déjà.

Re: Quand faut-il acheter sa résidence principale ?

Jusqu'à preuve du contraire, dans une transaction immobilière c'est l'acheteur qui paye.Jaguar a écrit :98% des français (doigt mouillé) ne comprennent pas ça c gravecashisking a écrit :L'AI est payé par le vendeur, déjà.