pimono a écrit : ↑29 août 2018, 14:08

Vincent92 a écrit : ↑29 août 2018, 13:39

Je n'ai toujours pas compris comment on peut massivement investir sans aucun épargnant. Pourrais tu poursuivre ton raisonnement?

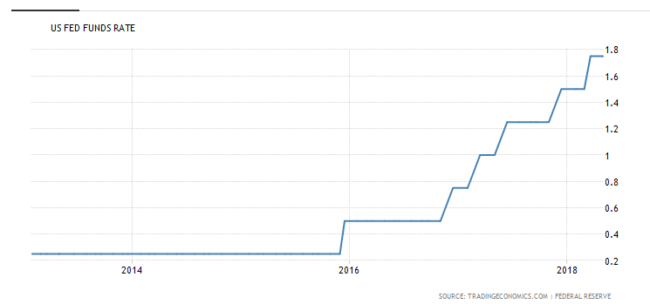

As-tu entendu parler des 4000 milliards d'euros de la BCE ?

Tu crois vraiment que cet argent représente quelque chose de sérieux qui vient des petits épargnants ?

https://www.challenges.fr/finance-et-ma ... bce_520551

https://www.challenges.fr/finance-et-ma ... bce_520551

Ok, tu parles donc de création monétaire de la BCE. On a fait un bon historique énorme et le système est nettement plus complexe qu'à la création.

La BCE peut effectivement créer de l'argent. Cet argent supplémentaire créé de l'inflation (augmentation du prix des marchandises). Le problème est que si les revenus des ménages n'augmentent pas aussi vite que l'inflation monétaire, c'est un peu comme si elle créée une nouvelle taxe car leur pouvoir d'achat diminue. Par ricochet, les entreprises vendront moins et le chiffre d'affaire va diminuer. Ce qui nuit à l'activité économique.

On estime que l'idéal pour avoir une économie florissante est un taux d'inflation autour de 2-3%. Pour y parvenir, La BCE avait un levier : Les taux directeurs (déjà à 0%) qui définissent les taux auxquelles les banques lui empruntent de l'argent. L'idée est que moins les banques empruntent cher plus elles peuvent prêter facilement.

Comme cela n'est pas suffisant pour que l'inflation reparte, elle active un deuxième levier : Par exemple, racheter à des conditions avantageuses les obligations d'états bancaire.

L'objectif est que les liquidités ainsi récupérées permettent aux banques de prêter aux entreprises et aux particuliers. Ce qui devrait mécaniquement faire monter le taux d'inflation et l'investissement.

Une fois qu'on a dit cela, à quoi servent les épargnants?

Et bien, revenons tout simplement en 2008 pour voir à quoi servent les fonds propres...

La réglementation prudentielle est destinée à éviter que les banques ne prennent trop de risques et finissent par faire faillite. En effet, si la situation financière d’un client est irrémédiablement compromise, le prêt que la banque lui a consenti risque de ne pas être remboursé. Dans ce cas, la banque devra combler son manque de liquidités en empruntant aux autres banques les montants non remboursés et devra enregistrer une perte comptable correspondant à la partie du crédit non remboursée. Si trop de clients de la banque ne peuvent rembourser leurs emprunts, c’est la banque elle-même qui se retrouve dans une situation difficile. Compte tenu des liens de financement entre les banques, qui se prêtent mutuellement, les difficultés d’une banque peuvent se transmettre à l’ensemble du secteur bancaire.

C’est pourquoi les réglementations dites prudentielles imposent aux banques des limites dans le montant total de leurs engagements. En particulier, elles doivent respecter un ratio de solvabilité rapportant le montant total de leurs fonds propres à leurs engagements.

Les épargnants servent donc à rendre les banques solvables et le système plus résiliant.

Ainsi, je maintiens que je ne pense pas que cela puisse fonctionner (durablement) sans épargnants.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)