Notaires IDF

Posté : 06 févr. 2020, 11:02

Forum de discussion concernant l'immobilier

http://www.bulle-immobiliere.org/forum/

http://www.bulle-immobiliere.org/forum/viewtopic.php?f=168&t=96786

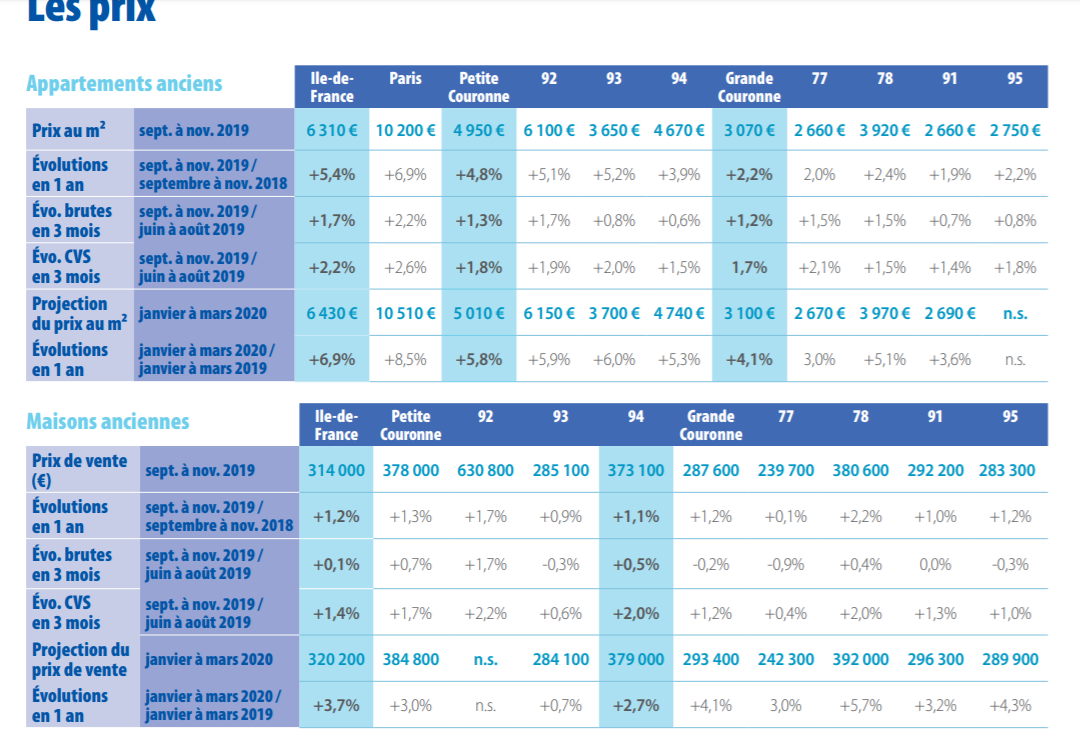

Même moi j'en reste baba.A Paris, le prix au m² des appartements anciens a atteint 10 200 € en novembre 2019, en hausse annuelle de 6,9%. L’augmentation des prix est appelée à se poursuivre en s’accélérant. D’après les indicateurs avancés sur les avant-contrats, on attend un prix au m² de 10 500 € le m² en mars 2020, en hausse annuelle de 8,5%.

voilà.alexlyon a écrit : ↑06 févr. 2020, 11:43La masse monétaire progresse, pas les biens non reproductibles.

Dont les prix augmentent, quand leur valeur reste la même.

Seule l'émission de papier monnaie bouge.

Soit inflation, mais que dans les actifs : pour les biens reproductibles et les services et donc pour les salaires, les gains de productivité (esclaves mondialisés, numérique, algorithmes) sont déflationnistes du même montant que l'inflation.

si tu as de quoi t'acheter une des ces m*** parisiennes à 1 million ou plus,

A mon avis, il y a davantage d'acheteurs qui sont motivés par les loyers (l'économie ou la recette) que par la spéculation.lecriminel a écrit :-c'est un rapport qualité/prix minable (l'achat est motivé uniquement par a spéculation, i.e la valeur future imaginée)

Si tu achètes cher mais avec peu d'intérêts bancaires ou moins cher mais avec beaucoup d'intérêts bancaires et/ou un accès restreint au crédit, qu'au final cela revient plus ou moins à la même mensualité/au même effort, cela ne change pas l'ordre établi/la hiérarchisation et les inégalités.-le prix étant déconnecté de sa valeur réelle uniquement par le combo QE + creusement des inégalités qui n'est pas inscrit dans le marbre, il risque de retomber comme un soufflet à terme.

oui, je prenais le point de vue d'un investisseur qui a déjà sa RP.Vincent92 a écrit : ↑06 févr. 2020, 13:59A mon avis, il y a davantage d'acheteurs qui sont motivés par les loyers (l'économie ou la recette) que par la spéculation.

...Si tu achètes cher mais avec peu d'intérêts bancaires ou moins cher mais avec beaucoup d'intérêts bancaires et/ou un accès restreint au crédit, qu'au final cela revient plus ou moins à la même mensualité/au même effort, cela ne change pas l'ordre établi/la hiérarchisation et les inégalités.

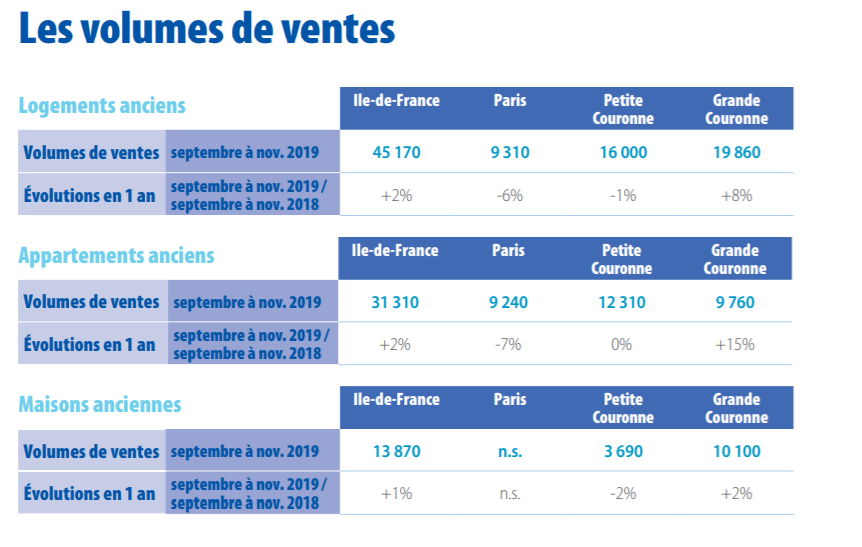

Les ventes à Paris ont baissé et ce n'est pas la première fois. Il y a 3 possibilités qui peuvent expliquer cette réduction :Pazuzu a écrit :Bizarre, ils ont pas titrés "effondrement des ventes à Paris".

ça a pourtant bien baissé.

Si on résume les derniers trends haussiers comme baissers :flipper le dauphin a écrit : ↑07 févr. 2020, 07:3720% de hausse en 3 ans dans un marché qui devait s'effondrer c'est quand meme pas mal ...

alexlyon fait une bonne analyse, post N.4,flipper le dauphin a écrit : ↑07 févr. 2020, 07:3720% de hausse en 3 ans dans un marché qui devait s'effondrer c'est quand meme pas mal ...

Ou par exemple de vivre dans une surface bien plus grande, à lieu de résidence identique.lecriminel a écrit : ↑06 févr. 2020, 17:32la location n'est plus intéressante que dans un but précis.

je rajouterais juste une ligne : 1990 22000 FF /m2Ben92 a écrit : ↑07 févr. 2020, 10:54Si on résume les derniers trends haussiers comme baissers :flipper le dauphin a écrit : ↑07 févr. 2020, 07:3720% de hausse en 3 ans dans un marché qui devait s'effondrer c'est quand meme pas mal ...

T3 1999 -> T3 2008 : 2580€ -> 6600€ (+156% en 9 ans)

T3 2008 -> T2 2009 : 6600€ -> 6020€ (-8.8% en 0.75 an)

T2 2009 -> T3 2012 : 6020€ -> 8440€ (+40,2% en 3.25 ans)

T3 2012 -> T2 2015 : 8440€ -> 7890€ (-6.5% en 2.75 ans)

T2 2015 -> T2 2020 : 7890€-> 10510€ (+33,2% en 5 ans, dont +31.2% les 4 dernières années), trend toujours en cours.

De cette observation on peut tirer des conclusions :

Des trends haussiers forts et longs, suivis de trends baissiers presque insignifiants.

On peut donc en conclure l'immobilier parisien est augmenation perpétuelle. Une martingale qui permet de gagner à tous les coups. C'est exceptionnel, voire unique sur un marché, quel qu'il soit.

surtout comparé au placement sans risque pas loin des 5% pendant une bonne partie de cette période…..Pazuzu a écrit : ↑07 févr. 2020, 13:10je rajouterais juste une ligne : 1990 22000 FF /m2Ben92 a écrit : ↑07 févr. 2020, 10:54Si on résume les derniers trends haussiers comme baissers :flipper le dauphin a écrit : ↑07 févr. 2020, 07:3720% de hausse en 3 ans dans un marché qui devait s'effondrer c'est quand meme pas mal ...

T3 1999 -> T3 2008 : 2580€ -> 6600€ (+156% en 9 ans)

T3 2008 -> T2 2009 : 6600€ -> 6020€ (-8.8% en 0.75 an)

T2 2009 -> T3 2012 : 6020€ -> 8440€ (+40,2% en 3.25 ans)

T3 2012 -> T2 2015 : 8440€ -> 7890€ (-6.5% en 2.75 ans)

T2 2015 -> T2 2020 : 7890€-> 10510€ (+33,2% en 5 ans, dont +31.2% les 4 dernières années), trend toujours en cours.

De cette observation on peut tirer des conclusions :

Des trends haussiers forts et longs, suivis de trends baissiers presque insignifiants.

On peut donc en conclure l'immobilier parisien est augmenation perpétuelle. Une martingale qui permet de gagner à tous les coups. C'est exceptionnel, voire unique sur un marché, quel qu'il soit.

sur 30 ans, ça fait +3,7%/an en monnaie constante, +2,05% hors inflation.

en euro c'est pas énomre, surtout comparé à d'autres actifs

Non, 5% une petite partie de la période. Je pars de 1999 dans mon récap.lecriminel a écrit : ↑07 févr. 2020, 13:34surtout comparé au placement sans risque pas loin des 5% pendant une bonne partie de cette période…..

Si tu pars d'un pic pour l'immobilier sans considérer l'effet de levier et les loyers et que tu compares par exemple au cac 40 mais en partant d'un creux, ce n'est pas énorme. On peut toujours faire dire ce qu'on veut aux statistiques en les tordant un peuPazuzu a écrit : ↑07 févr. 2020, 13:10je rajouterais juste une ligne : 1990 22000 FF /m2Ben92 a écrit : ↑07 févr. 2020, 10:54Si on résume les derniers trends haussiers comme baissers :flipper le dauphin a écrit : ↑07 févr. 2020, 07:3720% de hausse en 3 ans dans un marché qui devait s'effondrer c'est quand meme pas mal ...

T3 1999 -> T3 2008 : 2580€ -> 6600€ (+156% en 9 ans)

T3 2008 -> T2 2009 : 6600€ -> 6020€ (-8.8% en 0.75 an)

T2 2009 -> T3 2012 : 6020€ -> 8440€ (+40,2% en 3.25 ans)

T3 2012 -> T2 2015 : 8440€ -> 7890€ (-6.5% en 2.75 ans)

T2 2015 -> T2 2020 : 7890€-> 10510€ (+33,2% en 5 ans, dont +31.2% les 4 dernières années), trend toujours en cours.

De cette observation on peut tirer des conclusions :

Des trends haussiers forts et longs, suivis de trends baissiers presque insignifiants.

On peut donc en conclure l'immobilier parisien est augmenation perpétuelle. Une martingale qui permet de gagner à tous les coups. C'est exceptionnel, voire unique sur un marché, quel qu'il soit.

sur 30 ans, ça fait +3,7%/an en monnaie constante, +2,05% hors inflation.

en euro c'est pas énomre, surtout comparé à d'autres actifs

Rien compris où tu voulais en venir. Mais pas la peine de te fatiguer à réexpliquer.lecriminel a écrit : ↑07 févr. 2020, 14:00c'est de pic à pic, et avec des taux très différents;

je reprends les chiffres, je vends mon bien en 1990 à 22.000 FF/m2, je le place sur le livret A à 4.5%, j'en ressors 990FF/m2/an soit 33 heures de smic

je vends mon bien en 2020 à 10.500E/m2, je le place sur le livret A à 0.5%, j'en ressors 52 euros/m2/an soit 5 heures de smic.

Mais j'imagine que le type qui a acheté en 1990 et vendu en 2020 a "fait fortune dans l'immobilier", comme Marie94

il faut tenir compte de l'inflation, 10% officiels de baisse en 3 ans, en réalité c'est 15%. Et encore, je prends l'inflation officielle.Ben92 a écrit : ↑07 févr. 2020, 14:02Oublions deux minutes la comparaison avec d'autres actifs. Évidemment si on prend le cours d'Apple ou Google depuis 20 ans ça bat l'immobilier parisien.

Mais l'historique que j'ai cité est très intéressant dans sa succession grosse hausse- petite baisse. C'est assez compréhensible, quand la baisse devient siginifcative (5 à 10%),

ce post ne t'était pas adressé, ni à flipper. Tu as eu raison de zapper.Ben92 a écrit : ↑07 févr. 2020, 14:04Rien compris où tu voulais en venir. Mais pas la peine de te fatiguer à réexpliquer.lecriminel a écrit : ↑07 févr. 2020, 14:00c'est de pic à pic, et avec des taux très différents;

je reprends les chiffres, je vends mon bien en 1990 à 22.000 FF/m2, je le place sur le livret A à 4.5%, j'en ressors 990FF/m2/an soit 33 heures de smic

je vends mon bien en 2020 à 10.500E/m2, je le place sur le livret A à 0.5%, j'en ressors 52 euros/m2/an soit 5 heures de smic.

Mais j'imagine que le type qui a acheté en 1990 et vendu en 2020 a "fait fortune dans l'immobilier", comme Marie94

Bizarrement, tu n'es pas intervenu quand ben part d'un point bas.

Je te rassure, Ben, Flipper, lecriminel ou Pazuzu, c'est pour moi du même tonneau (cela manque un peu d'objectivité/ca déforme un peu voir caricature carrément les faits pour faire dire ce qu'on veut)

Tu fais bien de le dire car cela ne me paraissait pas évidentC'est justement ce que je voulais montrer ...

Il faut boire pour oublier.

Vas-y, on te regarde !C'est super intéressant pour investir je trouve car extrêmement prévisible quand on compris le schéma, ce qui est rare sur un marché.

Cela dit tu n'es pas en reste non plus ...Vincent92 a écrit : ↑07 févr. 2020, 14:59Je te rassure, Ben, Flipper, lecriminel ou Pazuzu, c'est pour moi du même tonneau (cela manque un peu d'objectivité/ca déforme un peu voir caricature carrément les faits pour faire dire ce qu'on veut).

Je l'ai déjà d'ailleurs dit plusieurs fois (à Ben il me semble mais aussi à d'autre) que partir de 98 n'est neutre et qu'en partant d'un autre point les résultats étaient différents.

Je suis parti de 1999 (qui n'était pas un point bas le point bas c'est 1997)... parce que les chiffres disponibles sur le site des notaires commencent en 1999 tout simplement. aucun manque d’objectivité délibéré sur ce coup

Ca change du discours des éternels chouineurs pour qui Paris se dégrade !Ben92 a écrit : ↑07 févr. 2020, 15:54Et puis c'était il y a 30 ans, ça commence à dater. La terre entière ne voulait pas acheter à Paris à l'époque, dont beaucoup de quartiers étaient peu attractifs.

Il ne fait guère de doute qu’aujourd’hui, avec l'envie folle d’acheter à boboland, si baisse il y a les acheteurs reviendront dès quelques pourcents de baisse.

C'est vrai et faux à la fois. Par exemple le 10e quand j'étais étudiant il y a une quinzaine d’années on n'y foutait jamais les pieds il n'y a avait rien à foutre là-bas. Maintenant c'est boboland. Mais c'est très crade pourtant. Le bobo aime la crasse.

il y a des gens sur ce forum qui ignorent ce que sont l'inflation et les taux d'intérêt, et tu veux qu'ils comprennent qu'un investissement immobilier c'est sacrifier le présent pour le long terme ? Bonne chance...Pazuzu a écrit : ↑07 févr. 2020, 12:56Ou par exemple de vivre dans une surface bien plus grande, à lieu de résidence identique.lecriminel a écrit : ↑06 févr. 2020, 17:32la location n'est plus intéressante que dans un but précis.

Je pense que la plupart des gens le comprennent. Mais cela n'a pas l'air d'être le cas de Pazuzu qui pense qu'en renonçant à la propriété, il s'assure un meilleur niveau de vie (à court, moyen et long terme).lecriminel a écrit : ↑07 févr. 2020, 16:12il y a des gens sur ce forum qui ignorent ce que sont l'inflation et les taux d'intérêt, et tu veux qu'ils comprennent qu'un investissement immobilier c'est sacrifier le présent pour le long terme ? Bonne chance...Pazuzu a écrit : ↑07 févr. 2020, 12:56Ou par exemple de vivre dans une surface bien plus grande, à lieu de résidence identique.lecriminel a écrit : ↑06 févr. 2020, 17:32la location n'est plus intéressante que dans un but précis.

Vincent92 a écrit : ↑30 janv. 2020, 15:30C'est sûrement un bon slogan mais épargner plutôt que de consommer c'est souvent différer la jouissance et non pas y renoncer. Je ne vois pas bien pourquoi certains voudraient y renoncer délibérément.Pazuzu a écrit :Perso je prèfère la qualité de vie à la propriété

L'expérience (en tout cas, l'espoir de ceux qui épargnent) ressemble plutôt à cela :

C'est vrai quand on a très peu de patrimoine. A partir d'un certain niveau de patrimoine pas si élevé (souvent atteint par la revente d'un premier bien soit dit en passant), ce que tu peux acheter sur 25 ans en t'endettant au taquet équivaut à ce que tu peux louer au tiers de tes revenus. Sauf peut-être dans l'hyper centre de Paris. Mais dans les arrondisements à 2 chiffres ou les communes chics du 92 c'est vrai.lecriminel a écrit : ↑07 févr. 2020, 16:12Ou par exemple de vivre dans une surface bien plus grande, à lieu de résidence identique.

Je l'ai déjà dit, mais la location dan le parc privé à long terme n'a pas de sens. La location dans le privé doit être transitoire, 2-3 ans max.

En dehors des métropole c'est même souvent bien mieux (20 ans sans premier achat préalable ça suffit parfois) : Je pense à des villes moyennes comme Amiens, Nancy ou Besançon.Ben92 a écrit : ↑07 févr. 2020, 16:17C'est vrai quand on a très peu de patrimoine. A partir d'un certain niveau de patrimoine pas si élevé (souvent atteint par la revente d'un premier bien soit dit en passant), ce que tu peux acheter sur 25 ans en t'endettant au taquet équivaut à ce que tu peux louer au tiers de tes revenus. Sauf peut-être dans l'hyper centre de Paris. Mais dans les arrondisements à 2 chiffres ou les communes chics du 92 c'est vrai.

De métropolitains avec peu de patrimoine. Si tu mets 30 ou 40% d'apport et que tu fais un crédit long tu peux avoir mieux qu'une location où tu mets 33% de tes revenus sur 99% du territoire français.immoglobine a écrit : ↑07 févr. 2020, 16:26En dehors des métropole c'est même souvent bien mieux (20 ans sans premier achat préalable ça suffit parfois) : Je pense à des villes moyennes comme Amiens, Nancy ou Besançon.Ben92 a écrit : ↑07 févr. 2020, 16:17C'est vrai quand on a très peu de patrimoine. A partir d'un certain niveau de patrimoine pas si élevé (souvent atteint par la revente d'un premier bien soit dit en passant), ce que tu peux acheter sur 25 ans en t'endettant au taquet équivaut à ce que tu peux louer au tiers de tes revenus. Sauf peut-être dans l'hyper centre de Paris. Mais dans les arrondisements à 2 chiffres ou les communes chics du 92 c'est vrai.

Ça devient un problème de métropolitains...

Calcul macro :Pazuzu a écrit : ↑07 févr. 2020, 16:29j'en connais des gens qui pensaient comme toi, et qui après le 1er ou 2e gamin ont du se confronter à la réalité :

1) vivre dans 60m2

2) partir en province

3) partir en lointaine banlieue

4) repasser en location.

parce que tu peux te priver en étant seul, mais après faudra un minimum de place.

Si tu mets 110 ou 120% d'apport c'est encore plus vrai, certes.Vincent92 a écrit : ↑07 févr. 2020, 16:27De métropolitains avec peu de patrimoine. Si tu mets 30 ou 40% d'apport et que tu fais un crédit long tu peux avoir mieux qu'une location où tu mets 33% de tes revenus sur 99% du territoire français.

Ben a raison, même si c'est sûrement de la provoc'. Les secundo achètent relativement souvent ce qu'ils n'auraient pas envisagé (faute de moyen) en location.

Il y en a qui croient qu'en renonçant à la qualité de vie, ils la récupéreront plus tard.

Si la question de savoir si on peut faire de la location et mieux placer ce qu'on ne met pas dans l'achat dans les endroits où le ratio prix/loyer est élevé, c'est parfois vrai et parfois faux (si tu as investi dans le bitcoin que tu ne t'aies pas fait voler ou investis dans Amazone, c'est totalement vrai. Si tu as investi dans EDF c'est totalement faux). C'est une problématique qui peut s'entendre et un risque qu'on veut prendre.Pazuzu a écrit : ↑07 févr. 2020, 16:36Si tu mets 110 ou 120% d'apport c'est encore plus vrai, certes.Vincent92 a écrit : ↑07 févr. 2020, 16:27De métropolitains avec peu de patrimoine. Si tu mets 30 ou 40% d'apport et que tu fais un crédit long tu peux avoir mieux qu'une location où tu mets 33% de tes revenus sur 99% du territoire français.

Ben a raison, même si c'est sûrement de la provoc'. Les secundo achètent relativement souvent ce qu'ils n'auraient pas envisagé (faute de moyen) en location.

Mais si tu places tes 40% d'apport dans de l'immobilier à 10% de rendement en levier 4 et que tu loues ta RS sur la base d'un rendement de moins de 3% ça donne quoi ?

en attendant, ben vit dans 24 m2 dans un coin moyen. amha, il aurait quand même les moyens de vivre dans le double de surface !

et le cout d'immobilisation du capital ?Vincent92 a écrit : ↑07 févr. 2020, 16:35Calcul macro :Pazuzu a écrit : ↑07 févr. 2020, 16:29j'en connais des gens qui pensaient comme toi, et qui après le 1er ou 2e gamin ont du se confronter à la réalité :

1) vivre dans 60m2

2) partir en province

3) partir en lointaine banlieue

4) repasser en location.

parce que tu peux te priver en étant seul, mais après faudra un minimum de place.

J'achète à Neuilly un 80m2 pour 900k€ frais annexes inclus et je mets 400k€ d'apport. Reste à financer : 500k€ soit ~1900€/mois sur 25 ans.

Nombre de résultats pour une location de plus de 80m2 à Neuilly pour moins de 1900€ = 0.

Conclusion : C'est une seulement une problématique quand on a peu de patrimoine.

Les frais sont inclus (900k€ pour 80m2 ca fait 11250€/m2). Le coût d'immobilisation est ignoré car ce n'est pas le sujet (qui est de dire qu'on peut mieux se loger qu'en location si on a du capital).Pazuzu a écrit : ↑07 févr. 2020, 16:46et le cout d'immobilisation du capital ?Vincent92 a écrit : ↑07 févr. 2020, 16:35Calcul macro :Pazuzu a écrit : ↑07 févr. 2020, 16:29j'en connais des gens qui pensaient comme toi, et qui après le 1er ou 2e gamin ont du se confronter à la réalité :

1) vivre dans 60m2

2) partir en province

3) partir en lointaine banlieue

4) repasser en location.

parce que tu peux te priver en étant seul, mais après faudra un minimum de place.

J'achète à Neuilly un 80m2 pour 900k€ frais annexes inclus et je mets 400k€ d'apport. Reste à financer : 500k€ soit ~1900€/mois sur 25 ans.

Nombre de résultats pour une location de plus de 80m2 à Neuilly pour moins de 1900€ = 0.

Conclusion : C'est une seulement une problématique quand on a peu de patrimoine.

et les frais ?

Ayant fait le choix court terme d'avoir loger dans un logement moins cher, tout à fait. Il s'agit donc bien d'une vision court terme vs long terme.

La qualité de vie pour moi, c'est sortir, claquer du pognon en vacances et en sorties, faire la teuf, pécho de la bonasse. Pas perdre du temps en transport matin et soir, avoir un environnement racaille-free quand je fais mon shopping ou mon footing, avoir des terrains de tennis par loin.