La cour des comptes (?) des US prévoit des taux de 4% comme une normalité

Le déficit US est à 200 %

https://www.cbo.gov/publication/59331

La page est très claire, ils sont vraiment doués pour faire une synthèse compréhensible sans faire de chichis,

XMerci Cadavre Exquis

ça se durcit pour les taux et les conditions de prêt

Re: ça se durcit pour les taux et les conditions de prêt

Billets philophynanciers crédit-consuméristes : http://ppcc-fr.blogspot.fr/?view=mosaic

Re: ça se durcit pour les taux et les conditions de prêt

Un petit tour du côté du taux d'usure :

Prêt immobilier : avec le nouveau taux d'usure, avoir un crédit devient plus facile mais plus cher

https://www.moneyvox.fr/credit/actualit ... us%20longs.

Prêt immobilier : avec le nouveau taux d'usure, avoir un crédit devient plus facile mais plus cher

https://www.moneyvox.fr/credit/actualit ... us%20longs.

Ca continue à monter, +0.28% pour les 10~20 ans, +0.24% au delà.Entre juillet et août, le taux d'usure passe ainsi de 4,84% à 5,12% pour les crédits entre 10 et 20 ans, et de 5,09% à 5,33% pour les prêts les plus longs

-

coolfonzi

- ~~+

- Messages : 6606

- Enregistré le : 05 févr. 2009, 20:29

- Localisation : Dans une faille spatio-temporelle

Re: ça se durcit pour les taux et les conditions de prêt

La BCE relève à nouveau ses taux d'intérêt

La Banque centrale européenne (BCE) a décidé jeudi de relever ses taux d'intérêt pour la neuvième fois d'affilée, poursuivant le resserrement de sa politique monétaire face à une inflation persistante.

Comme attendu par les marchés, la BCE a choisi de relever ses taux d'un quart de point, ce qui porte son taux de dépôt à 3,75%, son plus haut niveau depuis 22 ans.

Ce dernier relèvement porte à 425 points de base au total la hausse des taux dans la zone euro depuis un an, un resserrement sans précédent dans l'histoire de la monnaie unique justifié par la lutte contre l'envolée des prix.

La veille, la Réserve fédérale américaine (Fed) a relevé l'objectif des taux des fonds fédéraux à son niveau le plus élevé depuis 16 ans, tout en laissant la porte entrouverte à d'autres augmentations du coût du crédit,

https://www.boursorama.com/actualite-ec ... 99a7198ef5

Bonjour chez vous !

Re: ça se durcit pour les taux et les conditions de prêt

On approche du plateau, niveau taux.

https://www.latribune.fr/economie/union ... 71288.html

https://www.latribune.fr/economie/union ... 71288.html

« Nous avons une attitude ouverte concernant les décisions qui seront prises en septembre et lors des réunions suivantes », qui dépendront des données économiques disponibles, a déclaré Christine Lagarde.

« L'approche (de la BCE) sera de plus en plus prudente et axée sur les données à partir de maintenant, avec une dernière hausse des taux comme résultat le plus probable. Cette position plus dovish (accommodante, ndlr) coupera l'herbe sous le pied de la reprise de l'euro et soulagera les nombreux exportateurs du continent, tout en plaçant les deux principales banques centrales du monde à deux doigts de la fin de leurs spectaculaires cycles de resserrement », anticipe Ben Laidler, stratégiste chez le courtier eToro. Pour sa part, Konstantin Veit, gérant de portefeuille chez Pimco, anticipe une augmentation « de 20 points de base supplémentaires au cours des réunions suivantes, et des réductions de taux à partir du premier trimestre 2024 »

Lors des Rencontres économiques d'Aix-en-Provence, au début du mois de juillet, le gouverneur de la Banque de France, François Villeroy de Galhau, estimait que les taux d'intérêt atteindraient « bientôt » un point haut dans la zone euro, puis s'installeraient sur « haut plateau » avant d'amorcer leur reflux.

Un peuple prêt à sacrifier un peu de liberté pour un peu de sécurité ne mérite ni l'une ni l'autre, et finit par perdre les deux. (T. Jefferson)

Re: ça se durcit pour les taux et les conditions de prêt

Si les prix n'ont pas baissé tant que ça, c'est en partie en raison de la psychologie des acheteurs de ces derniers mois : le FOMO (fear of missing out)

Ici, de nombreux intervenants expliquent logiquement que les taux d'intérêts ayant quadruplé, les prix ne peuvent que baisser.

Dans ces conditions, on se demande ce qui a bien pu pousser les acheteurs à prendre leur décision. Si on peut être amené à être obligé de vendre, rien n'oblige à acheter.

Le raisonnement de ces acheteurs est que les taux ne faisant qu'augmenter, il fallait acheter avant que les taux n'augmentent de plus belle. C'est un peu le même raisonnement consistant à dire que si les prix ne font qu'augmenter, il faut acheter maintenant avant de le faire quand les prix seront trop élevés.

C'est cette psychologie qui permet la formation de bulles immobilières.

La bonne nouvelle, c'est que lorsque les taux vont se stabiliser, voire baisser un peu, alors les prix risquent vraiment de baisser. En effet, il n'y aura plus de FOMO : les prix stagnent ainsi que les taux. Les acheteurs ne se bousculeront plus, tandis que les vendeurs remettront leur bien à la vente, en se disant que la baisse des taux attendue qui est censée relancer le marché est enclenchée.

Ici, de nombreux intervenants expliquent logiquement que les taux d'intérêts ayant quadruplé, les prix ne peuvent que baisser.

Dans ces conditions, on se demande ce qui a bien pu pousser les acheteurs à prendre leur décision. Si on peut être amené à être obligé de vendre, rien n'oblige à acheter.

Le raisonnement de ces acheteurs est que les taux ne faisant qu'augmenter, il fallait acheter avant que les taux n'augmentent de plus belle. C'est un peu le même raisonnement consistant à dire que si les prix ne font qu'augmenter, il faut acheter maintenant avant de le faire quand les prix seront trop élevés.

C'est cette psychologie qui permet la formation de bulles immobilières.

La bonne nouvelle, c'est que lorsque les taux vont se stabiliser, voire baisser un peu, alors les prix risquent vraiment de baisser. En effet, il n'y aura plus de FOMO : les prix stagnent ainsi que les taux. Les acheteurs ne se bousculeront plus, tandis que les vendeurs remettront leur bien à la vente, en se disant que la baisse des taux attendue qui est censée relancer le marché est enclenchée.

-

Gray_Mouser

- Messages : 1091

- Enregistré le : 24 mars 2010, 12:50

Re: ça se durcit pour les taux et les conditions de prêt

Est-il possible que la BCE arrête si la FED continue ? Surtout qu'on est déjà à la traine... C'est une vraie question, je n'ai pas la réponse.

Re: ça se durcit pour les taux et les conditions de prêt

Ici, de nombreux intervenants expliquent logiquement que les taux d'intérêts ayant quadruplé, les prix ne peuvent que baisser.

Dans ces conditions, on se demande ce qui a bien pu pousser les acheteurs à prendre leur décision. Si on peut être amené à être obligé de vendre, rien n'oblige à acheter.

Si les prix n'ont pas baissé tant que ça, c'est en partie en raison du "FOMO", c'est la dire la psychologie des acheteurs de ces derniers mois.

Le raisonnement de ces acheteurs est que les taux ne faisant qu'augmenter, il fallait acheter avant que les taux n'augmentent de plus belle. C'est un peu le même raisonnement consistant à dire que si les prix ne font qu'augmenter, il faut acheter maintenant avant de le faire quand les prix seront trop élevés.

C'est cette psychologie qui permet la formation de bulles immobilières.

La bonne nouvelle, c'est que lorsque les taux vont se stabiliser, voire baisser un peu, alors les prix risquent vraiment de baisser. En effet, si les prix baissent un peu ainsi que les taux, il n'y aura plus ce FOMO. Les acheteurs ne se bousculeront plus, tandis que les vendeurs remettront leur bien à la vente, en se disant que la baisse des taux attendue qui est censée relancer le marché est enclenchée.

2024 va être une année très intéressante !

Dans ces conditions, on se demande ce qui a bien pu pousser les acheteurs à prendre leur décision. Si on peut être amené à être obligé de vendre, rien n'oblige à acheter.

Si les prix n'ont pas baissé tant que ça, c'est en partie en raison du "FOMO", c'est la dire la psychologie des acheteurs de ces derniers mois.

Le raisonnement de ces acheteurs est que les taux ne faisant qu'augmenter, il fallait acheter avant que les taux n'augmentent de plus belle. C'est un peu le même raisonnement consistant à dire que si les prix ne font qu'augmenter, il faut acheter maintenant avant de le faire quand les prix seront trop élevés.

C'est cette psychologie qui permet la formation de bulles immobilières.

La bonne nouvelle, c'est que lorsque les taux vont se stabiliser, voire baisser un peu, alors les prix risquent vraiment de baisser. En effet, si les prix baissent un peu ainsi que les taux, il n'y aura plus ce FOMO. Les acheteurs ne se bousculeront plus, tandis que les vendeurs remettront leur bien à la vente, en se disant que la baisse des taux attendue qui est censée relancer le marché est enclenchée.

2024 va être une année très intéressante !

Re: ça se durcit pour les taux et les conditions de prêt

historiquement, les mouvements de taux sont moins amples en Europe qu'aux US.Gray_Mouser a écrit : ↑27 juil. 2023, 19:25Est-il possible que la BCE arrête si la FED continue ? Surtout qu'on est déjà à la traine... C'est une vraie question, je n'ai pas la réponse.

Et il me semble que les taux de la BCE sont au plus haut depuis plus de 20 ans, tandis qu'aux US 15.

Bon, c'est très empirique, comme raisonnement

Un peuple prêt à sacrifier un peu de liberté pour un peu de sécurité ne mérite ni l'une ni l'autre, et finit par perdre les deux. (T. Jefferson)

-

ddv

- ~~+

- Messages : 6778

- Enregistré le : 20 juin 2008, 14:43

- Localisation : Pays des droits du vacciné

Re: ça se durcit pour les taux et les conditions de prêt

Bah, c'est simple: tu es vieux, tu as mal aux jambes, tu en as marre ou tu ne peux plus monter les marches dans ta maison, tu es plus ou moins obligé de vendre. Et comme tu es vieux, tu ne peux pas louer, donc tu es obligé d'acheter. Il doit y avoir plein d'autres cas divers et variés.Samaj a écrit : ↑27 juil. 2023, 20:08Ici, de nombreux intervenants expliquent logiquement que les taux d'intérêts ayant quadruplé, les prix ne peuvent que baisser.

Dans ces conditions, on se demande ce qui a bien pu pousser les acheteurs à prendre leur décision. Si on peut être amené à être obligé de vendre, rien n'oblige à acheter.

Pareil si tu cherches une maison à louer, bon courage dans pas mal de coins, que ce soit dans les grandes agglomérations ou dans certaines campagnes. Donc tu achètes.

Parce que tous les vaccins disponibles en France nous protègent solidement contre le variant Delta. Parce qu’ils divisent par 12 son pouvoir de contamination. Parce qu’ils évitent 95% des formes graves. - E. Macron, 12 juillet 2021

Re: ça se durcit pour les taux et les conditions de prêt

nicof a écrit : ↑27 juil. 2023, 19:44https://www.lefigaro.fr/actualite-franc ... s-20230727

Korn est appele sous les drapeaux !

Tiens, bizarre :

"le Front de Libération de la Bretagne dit avoir «repris le combat pour le peuple breton». "Nous constatons que rester vivre au pays n'a jamais été aussi difficile".

Re: ça se durcit pour les taux et les conditions de prêt

On est sur du -45% de production de crédit immo en Mai 2023. Et on Juin devrait similaire

On tourne en gros autour de -40% de crédit depuis le début d'année, je me demande bien comment les estimations arrivent à seulement -15% de transactions

On tourne en gros autour de -40% de crédit depuis le début d'année, je me demande bien comment les estimations arrivent à seulement -15% de transactions

Re: ça se durcit pour les taux et les conditions de prêt

L'etat rachete des logements neufs par dizaines de milliers pour subventionner les copains promoteurs en se servant directement dans les poches des epargnants sur livret A (on parle bien de l'elite economique du pays donc). J'imagine que ca rentre dans les stats des notaires.

Content de savoir que le taux d'interet de ce placement pour classe moyenne est deux a trois fois inferieur a l'inflation pour continuer a faire ruisseler les milliards dans les poches de promoteurs.

Content de savoir que le taux d'interet de ce placement pour classe moyenne est deux a trois fois inferieur a l'inflation pour continuer a faire ruisseler les milliards dans les poches de promoteurs.

wef a écrit :You'll own nothing. And you'll be happy

Re: ça se durcit pour les taux et les conditions de prêt

C'est la question la plus pertinente et intéressante de ce début de retournement du marché.

2 solutions :

- une explosion à 3 chiffres (en %) du nombre de ventes non adossées à un prêt. Quelqu'un en aurait entendu parler? Non

- les stats reflètent une réalité dépassée et pas qu'un peu.

3ème solution, on nous prend pour des cons

-

dinedimake

- Messages : 36

- Enregistré le : 11 sept. 2021, 01:58

Re: ça se durcit pour les taux et les conditions de prêt

Pas sûr de l'avoir vu passer, mais le taux d'usure a encore une fois augmenté:

- Prêts à taux fixe d’une durée inférieure à 10 ans : 4,17% (+ 6 points)

Prêts d’une durée comprise entre 10 ans et moins de 20 ans : 5,12% (+ 28 points)

Prêts d’une durée de 20 ans et plus : 5,33% (+ 24 points)

-

supermascotte

- -+

- Messages : 1761

- Enregistré le : 05 avr. 2020, 10:58

Re: ça se durcit pour les taux et les conditions de prêt

Ca veut dire que les transactions se font en vase clos quasiment uniquement entre secundo-accédants pour qui la vente de leur ancien bien permet de financer l'achat du nouveau bien. Il n'y a quasiment plus de primo accédant et d'investisseurs qui rentrent dans le marché parce qu'ils n'ont plus les moyens de financer l'achat d'un bien. Il n'y a quasiment plus d'argent frais qui rentre dans le marché, il n'y a plus que de l'argent qui sort (les ventes nettes)Korn a écrit : ↑28 juil. 2023, 15:20C'est la question la plus pertinente et intéressante de ce début de retournement du marché.

2 solutions :

- une explosion à 3 chiffres (en %) du nombre de ventes non adossées à un prêt. Quelqu'un en aurait entendu parler? Non

- les stats reflètent une réalité dépassée et pas qu'un peu.

3ème solution, on nous prend pour des consJ'adhère à cette solution, surtout qu'on sait que la production de crédit du mois de juin est catastrophique.

-

supermascotte

- -+

- Messages : 1761

- Enregistré le : 05 avr. 2020, 10:58

Re: ça se durcit pour les taux et les conditions de prêt

PS : la chute du nombre de transactions tournerait aux alentours de -26% sur l'IDF (https://www.lesechos.fr/patrimoine/immo ... se-1966623)

-

supermascotte

- -+

- Messages : 1761

- Enregistré le : 05 avr. 2020, 10:58

Re: ça se durcit pour les taux et les conditions de prêt

La zone Euro et les US sont dans des situations un peu différentes.Gray_Mouser a écrit : ↑27 juil. 2023, 19:25Est-il possible que la BCE arrête si la FED continue ? Surtout qu'on est déjà à la traine... C'est une vraie question, je n'ai pas la réponse.

La zone Euro a plus d'inflation que les US mais elle est entrée en récession. La BCE hésite à continuer de relever les taux qui sont actuellement à 3.75% de peur de trop casser l'économie.

Aux US, l'inflation est plus faible mais l'économie est étonnamment robuste. La FED ressent moins le besoin de relever les taux, mais a toute les raisons de craindre que l'inflation reparte de nouveau parce que l'économie se porte trop bien.

Donc la FED et la BCE vont probablement faire une pause dans l'immédiat tout en restant alertes si jamais l'inflation repart à la hausse ou que les économies plongent dans une récession. Pour info, il y a aussi des signaux inquiétants des prix des matières premières qui repartent à la hausse (pétrole, blé, cuivre,...)

-

Gray_Mouser

- Messages : 1091

- Enregistré le : 24 mars 2010, 12:50

Re: ça se durcit pour les taux et les conditions de prêt

Je comprends ce que tu dis, mais y'a quelque chose qui me gêne.supermascotte a écrit : ↑29 juil. 2023, 07:47La zone Euro et les US sont dans des situations un peu différentes.Gray_Mouser a écrit : ↑27 juil. 2023, 19:25Est-il possible que la BCE arrête si la FED continue ? Surtout qu'on est déjà à la traine... C'est une vraie question, je n'ai pas la réponse.

La zone Euro a plus d'inflation que les US mais elle est entrée en récession. La BCE hésite à continuer de relever les taux qui sont actuellement à 3.75% de peur de trop casser l'économie.

Aux US, l'inflation est plus faible mais l'économie est étonnamment robuste. La FED ressent moins le besoin de relever les taux, mais a toute les raisons de craindre que l'inflation reparte de nouveau parce que l'économie se porte trop bien.

Donc la FED et la BCE vont probablement faire une pause dans l'immédiat tout en restant alertes si jamais l'inflation repart à la hausse ou que les économies plongent dans une récession. Pour info, il y a aussi des signaux inquiétants des prix des matières premières qui repartent à la hausse (pétrole, blé, cuivre,...)

Imaginons un monde où la FED continue de monter ses taux, mais pas la BCE. L'euro devrait se casser la figure par rapport au dollar, n'est-ce pas ? Or, on paie notre pétrole en dollars.

Je veux bien accepter que la BCE ne calque pas sa politique sur la FED, mais quand même, il doit y avoir une certaine corrélation non ?

-

optimus maximus

- ~~+

- Messages : 15272

- Enregistré le : 14 nov. 2014, 23:00

Re: ça se durcit pour les taux et les conditions de prêt

Surtout pour la fuite des capitaux, si on te propose 5% aux Stazunis et 1% dans notre disneyland, la messe sera vite dite.Gray_Mouser a écrit : ↑29 juil. 2023, 21:39Je comprends ce que tu dis, mais y'a quelque chose qui me gêne.supermascotte a écrit : ↑29 juil. 2023, 07:47La zone Euro et les US sont dans des situations un peu différentes.Gray_Mouser a écrit : ↑27 juil. 2023, 19:25Est-il possible que la BCE arrête si la FED continue ? Surtout qu'on est déjà à la traine... C'est une vraie question, je n'ai pas la réponse.

La zone Euro a plus d'inflation que les US mais elle est entrée en récession. La BCE hésite à continuer de relever les taux qui sont actuellement à 3.75% de peur de trop casser l'économie.

Aux US, l'inflation est plus faible mais l'économie est étonnamment robuste. La FED ressent moins le besoin de relever les taux, mais a toute les raisons de craindre que l'inflation reparte de nouveau parce que l'économie se porte trop bien.

Donc la FED et la BCE vont probablement faire une pause dans l'immédiat tout en restant alertes si jamais l'inflation repart à la hausse ou que les économies plongent dans une récession. Pour info, il y a aussi des signaux inquiétants des prix des matières premières qui repartent à la hausse (pétrole, blé, cuivre,...)

Imaginons un monde où la FED continue de monter ses taux, mais pas la BCE. L'euro devrait se casser la figure par rapport au dollar, n'est-ce pas ? Or, on paie notre pétrole en dollars.

Je veux bien accepter que la BCE ne calque pas sa politique sur la FED, mais quand même, il doit y avoir une certaine corrélation non ?

-

supermascotte

- -+

- Messages : 1761

- Enregistré le : 05 avr. 2020, 10:58

Re: ça se durcit pour les taux et les conditions de prêt

Ca n'est pas contradictoire avec ce que j'ai dit, mais oui, toutes les banques centrales sont impactées par la politique monétaire de la FED, c'est un fait. Il est par contre difficile d'imaginer que la FED remonte ses taux et pas la BCE.Gray_Mouser a écrit : ↑29 juil. 2023, 21:39Je comprends ce que tu dis, mais y'a quelque chose qui me gêne.supermascotte a écrit : ↑29 juil. 2023, 07:47La zone Euro et les US sont dans des situations un peu différentes.Gray_Mouser a écrit : ↑27 juil. 2023, 19:25Est-il possible que la BCE arrête si la FED continue ? Surtout qu'on est déjà à la traine... C'est une vraie question, je n'ai pas la réponse.

La zone Euro a plus d'inflation que les US mais elle est entrée en récession. La BCE hésite à continuer de relever les taux qui sont actuellement à 3.75% de peur de trop casser l'économie.

Aux US, l'inflation est plus faible mais l'économie est étonnamment robuste. La FED ressent moins le besoin de relever les taux, mais a toute les raisons de craindre que l'inflation reparte de nouveau parce que l'économie se porte trop bien.

Donc la FED et la BCE vont probablement faire une pause dans l'immédiat tout en restant alertes si jamais l'inflation repart à la hausse ou que les économies plongent dans une récession. Pour info, il y a aussi des signaux inquiétants des prix des matières premières qui repartent à la hausse (pétrole, blé, cuivre,...)

Imaginons un monde où la FED continue de monter ses taux, mais pas la BCE. L'euro devrait se casser la figure par rapport au dollar, n'est-ce pas ? Or, on paie notre pétrole en dollars.

Je veux bien accepter que la BCE ne calque pas sa politique sur la FED, mais quand même, il doit y avoir une certaine corrélation non ?

Re: ça se durcit pour les taux et les conditions de prêt

Je vais vous expliquer pourquoi ça ne va pas freiner: les statisticiens sont entrain de consolider le chiffre mais la consommation des français est en chute libre et estimée être au niveau de 2005. C'est à peu près pareil au niveau européen. Cette chute de la demande a eu un effet mécanique à la baisse sur les prix. Mais ça ne va pas durer.

-

Gray_Mouser

- Messages : 1091

- Enregistré le : 24 mars 2010, 12:50

Re: ça se durcit pour les taux et les conditions de prêt

Qu'-est-ce qui ne va freiner ? Qu'est-ce qui ne va pas durer ? Qui sont ces "statisticiens" ?slash33 a écrit : ↑31 juil. 2023, 10:33Je vais vous expliquer pourquoi ça ne va pas freiner: les statisticiens sont entrain de consolider le chiffre mais la consommation des français est en chute libre et estimée être au niveau de 2005. C'est à peu près pareil au niveau européen. Cette chute de la demande a eu un effet mécanique à la baisse sur les prix. Mais ça ne va pas durer.

Tu dis que la demande va remonter et que l'inflation va donc repartir à la hausse, d'où des taux qui vont continuer à grimper ? Ou j'ai rien compris ?

Re: ça se durcit pour les taux et les conditions de prêt

Non c'est ça.

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: ça se durcit pour les taux et les conditions de prêt

Rien n’oblige à acheter mais il faut bien habituer qqpart.Samaj a écrit : ↑27 juil. 2023, 20:08Ici, de nombreux intervenants expliquent logiquement que les taux d'intérêts ayant quadruplé, les prix ne peuvent que baisser.

Dans ces conditions, on se demande ce qui a bien pu pousser les acheteurs à prendre leur décision. Si on peut être amené à être obligé de vendre, rien n'oblige à acheter.

Celui qui n’achète pas paie un loyer. Il peut attendre 5 ans avant d’acheter en mettant un peu de côté une fois le loyer payé. Au bout des 5 ans, si le plan se passe comme prévu, les prix ont baissé de 20% mais les taux d’intérêt ont doublé. Il achète donc avec son apport et un prêt sur 15 ans.

Pendant ce temps l’acheteur immédiat a pris un crédit à 20 ans. Il se fiche de l’évolution future, ou bien elle ne peux lui apporter qu’une bonne surprise : baisse des taux (on peut renégocier un taux, mais pas un prix) et hausse de la valeur de son bien. Une baisse des prix lui va très bien aussi car cela l’aidera à acheter plus grand, et dans un environnent de taux élevé, tout ce qu’il aura amorti comme capital sera équivalent à un apport fort bienvenu.

Grosso modo, tant que les prix ne baisseront pas de plus que la rentabilité brute (le loyer exprimé en fonction du prix), acheter est loin d’entrée une connerie, pour peu qu’on garde le bien assez longtemps pour étaler les frais de transaction

Re: ça se durcit pour les taux et les conditions de prêt

Votre analyse est bonne pour certains acheteurs. Mais, comme beaucoup sur ce forum, vous n'avez pas compris qu'une transaction se fait entre un acheteur et un vendeur (vous considérez que les vendeurs sont une variable d'ajustement).Samaj a écrit : ↑27 juil. 2023, 20:08Ici, de nombreux intervenants expliquent logiquement que les taux d'intérêts ayant quadruplé, les prix ne peuvent que baisser.

Dans ces conditions, on se demande ce qui a bien pu pousser les acheteurs à prendre leur décision. Si on peut être amené à être obligé de vendre, rien n'oblige à acheter.

Si les prix n'ont pas baissé tant que ça, c'est en partie en raison du "FOMO", c'est la dire la psychologie des acheteurs de ces derniers mois.

Le raisonnement de ces acheteurs est que les taux ne faisant qu'augmenter, il fallait acheter avant que les taux n'augmentent de plus belle. C'est un peu le même raisonnement consistant à dire que si les prix ne font qu'augmenter, il faut acheter maintenant avant de le faire quand les prix seront trop élevés.

C'est cette psychologie qui permet la formation de bulles immobilières.

La bonne nouvelle, c'est que lorsque les taux vont se stabiliser, voire baisser un peu, alors les prix risquent vraiment de baisser. En effet, si les prix baissent un peu ainsi que les taux, il n'y aura plus ce FOMO. Les acheteurs ne se bousculeront plus, tandis que les vendeurs remettront leur bien à la vente, en se disant que la baisse des taux attendue qui est censée relancer le marché est enclenchée.

2024 va être une année très intéressante !

Or, dans une situation type 2012-2015 (avec des taux qui baissent), certains vendeurs peuvent aussi se dire que les prix vont à un moment donné augmenter de nouveau par solvabilisation (salaire en hausse + taux en baisse) et que ce moment n'est pas forcément éloigné.

Donc, certains acheteurs moins pressés mais certains vendeurs moins pressés aussi.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: ça se durcit pour les taux et les conditions de prêt

Les taux bancaires n'ont pas fini de monter (oui, les hausses actuelles de taux n'ont pas fini de se diffuser) et les taux BCE non-plus (peut-être, probable). Mais les vendeurs peuvent attendre des jours meilleurs, on pense fort à eux S'ils attendent la baisse des taux alors même que nous somme toujours en phase de resserrement, c'est qu'ils n'ont pas compris la période actuelle.

Une pensée aussi pour tous les primos éjectés.

Oups

https://www.capital.fr/economie-politiq ... ps-1475590

Selon Christine Lagarde, les taux d’intérêt devront rester élevés encore longtemps

Une pensée aussi pour tous les primos éjectés.

Oups

https://www.capital.fr/economie-politiq ... ps-1475590

Selon Christine Lagarde, les taux d’intérêt devront rester élevés encore longtemps

-

olivier_aix

- -+

- Messages : 2129

- Enregistré le : 16 janv. 2009, 20:09

Re: ça se durcit pour les taux et les conditions de prêt

Entre le discours des banques centrales, ce qu'il font vraiment, et ce qu'il faudrait faire, il y a une grande différence.

Le BC peuvent dire aujourd'hui qu'elles vont monter les taux demain, pour finalement ne pas les monter, alors qu'en fait il faudrait les baisser, pour finir par les baisser en catastrophe de 3 points un an trop tard quand ce sera l'apocalypse économique...

Le BC peuvent dire aujourd'hui qu'elles vont monter les taux demain, pour finalement ne pas les monter, alors qu'en fait il faudrait les baisser, pour finir par les baisser en catastrophe de 3 points un an trop tard quand ce sera l'apocalypse économique...

Re: ça se durcit pour les taux et les conditions de prêt

L'apocalypse économique avec les indicateurs actuels, elle est lointaine. En l'état, ils ne plaident pas du tout pour une baisse imminente, et encore moins brutale brutale, des taux.

Cela peut se compliquer en Europe, mais la surchauffe continue aux US. Et il semble peut probable que le spread UE/USA devienne abyssal pour des raisons évidentes de monnaie.

Cela peut se compliquer en Europe, mais la surchauffe continue aux US. Et il semble peut probable que le spread UE/USA devienne abyssal pour des raisons évidentes de monnaie.

-

supermascotte

- -+

- Messages : 1761

- Enregistré le : 05 avr. 2020, 10:58

Re: ça se durcit pour les taux et les conditions de prêt

Non c'est une grosse connerie. Acheter au plus haut avec des taux au plus haut, c'est clairement l'assurance de se faire défoncer l'anus. Les gens qui achètent actuellement prennent un ticket gagnant vers un appauvrissement express.Qqun_de_Passage a écrit : ↑01 août 2023, 00:13Rien n’oblige à acheter mais il faut bien habituer qqpart.Samaj a écrit : ↑27 juil. 2023, 20:08Ici, de nombreux intervenants expliquent logiquement que les taux d'intérêts ayant quadruplé, les prix ne peuvent que baisser.

Dans ces conditions, on se demande ce qui a bien pu pousser les acheteurs à prendre leur décision. Si on peut être amené à être obligé de vendre, rien n'oblige à acheter.

Celui qui n’achète pas paie un loyer. Il peut attendre 5 ans avant d’acheter en mettant un peu de côté une fois le loyer payé. Au bout des 5 ans, si le plan se passe comme prévu, les prix ont baissé de 20% mais les taux d’intérêt ont doublé. Il achète donc avec son apport et un prêt sur 15 ans.

Pendant ce temps l’acheteur immédiat a pris un crédit à 20 ans. Il se fiche de l’évolution future, ou bien elle ne peux lui apporter qu’une bonne surprise : baisse des taux (on peut renégocier un taux, mais pas un prix) et hausse de la valeur de son bien. Une baisse des prix lui va très bien aussi car cela l’aidera à acheter plus grand, et dans un environnent de taux élevé, tout ce qu’il aura amorti comme capital sera équivalent à un apport fort bienvenu.

Grosso modo, tant que les prix ne baisseront pas de plus que la rentabilité brute (le loyer exprimé en fonction du prix), acheter est loin d’entrée une connerie, pour peu qu’on garde le bien assez longtemps pour étaler les frais de transaction

Ensuite dis toi bien qu'avec des taux à 4%, tu n'épargnes pratiquement rien. En fait, au bout de 5 ans, tu n'as fait que rembourser les frais d'acquisition (frais de notaire, frais d'AI).

Même en admettant que les prix ne baissent pas, si tu revendais au bout de 5 ans, tu ne tirerai aucune épargne de toutes les mensualités payées.

Donc dans la configuration actuelle et à paramètre constant, entre les intérêts, la fiscalité, les charges non récuprables, etc... il faudrait probablement attendre au moins 12 ans avant que l'acheteur devienne plus profitable que le locataire. Et ça, dans l'espoir que les prix restent stables...

Si les prix baissent comme cela parait inévitable, là clairement c'est terminé. L'acheteur compulsif sera irrémédiablement plus pauvre que s'il était resté locataire.

Donc actuellement on est dans une situation où sans ambiguïté, il est préférable d'être locataire plutôt que de devenir acheteurs.

Re: ça se durcit pour les taux et les conditions de prêt

supermascotte a écrit : ↑02 août 2023, 12:26Non c'est une grosse connerie. Acheter au plus haut avec des taux au plus haut, c'est clairement l'assurance de se faire défoncer l'anus. Les gens qui achètent actuellement prennent un ticket gagnant vers un appauvrissement express.Qqun_de_Passage a écrit : ↑01 août 2023, 00:13Rien n’oblige à acheter mais il faut bien habituer qqpart.Samaj a écrit : ↑27 juil. 2023, 20:08Ici, de nombreux intervenants expliquent logiquement que les taux d'intérêts ayant quadruplé, les prix ne peuvent que baisser.

Dans ces conditions, on se demande ce qui a bien pu pousser les acheteurs à prendre leur décision. Si on peut être amené à être obligé de vendre, rien n'oblige à acheter.

Celui qui n’achète pas paie un loyer. Il peut attendre 5 ans avant d’acheter en mettant un peu de côté une fois le loyer payé. Au bout des 5 ans, si le plan se passe comme prévu, les prix ont baissé de 20% mais les taux d’intérêt ont doublé. Il achète donc avec son apport et un prêt sur 15 ans.

Pendant ce temps l’acheteur immédiat a pris un crédit à 20 ans. Il se fiche de l’évolution future, ou bien elle ne peux lui apporter qu’une bonne surprise : baisse des taux (on peut renégocier un taux, mais pas un prix) et hausse de la valeur de son bien. Une baisse des prix lui va très bien aussi car cela l’aidera à acheter plus grand, et dans un environnent de taux élevé, tout ce qu’il aura amorti comme capital sera équivalent à un apport fort bienvenu.

Grosso modo, tant que les prix ne baisseront pas de plus que la rentabilité brute (le loyer exprimé en fonction du prix), acheter est loin d’entrée une connerie, pour peu qu’on garde le bien assez longtemps pour étaler les frais de transaction

Ensuite dis toi bien qu'avec des taux à 4%, tu n'épargnes pratiquement rien. En fait, au bout de 5 ans, tu n'as fait que rembourser les frais d'acquisition (frais de notaire, frais d'AI).

Même en admettant que les prix ne baissent pas, si tu revendais au bout de 5 ans, tu ne tirerai aucune épargne de toutes les mensualités payées.

Donc dans la configuration actuelle et à paramètre constant, entre les intérêts, la fiscalité, les charges non récuprables, etc... il faudrait probablement attendre au moins 12 ans avant que l'acheteur devienne plus profitable que le locataire. Et ça, dans l'espoir que les prix restent stables...

Si les prix baissent comme cela parait inévitable, là clairement c'est terminé. L'acheteur compulsif sera irrémédiablement plus pauvre que s'il était resté locataire.

Donc actuellement on est dans une situation où sans ambiguïté, il est préférable d'être locataire plutôt que de devenir acheteurs.

Je crois que ton post résume bien la situation...

Il faut mettre en rapport la durée d'amortissement des frais induits avec la durée prévu d'utilisation du logement..

C'est l'explosion des prix et la baisse des taux continue de ces 20 dernières années qui a créé une situation exceptionnelle..

Les gens faisaient du parcours résidentiel tous les 5 ou 6ans..

Cest pas du tout la logique d'un achat immobilier historiquement parlant..

Je suis étonné comme toi des volumes de vente cette année.. en tant qu ancien attentiste jamais je n'aurai acheté cette année.. même si mon achat c est pour du 20ans !

Mais force est de constater que la pensée des gens sur ce forum n est pas représentative de la population en générale..

Après vu la limitation des crédits, je pense que les acheteurs d'aujourd'hui ne sont pas dans une optique de parcours résidentiel.. donc ça exclu les profils fragiles..

-

supermascotte

- -+

- Messages : 1761

- Enregistré le : 05 avr. 2020, 10:58

Re: ça se durcit pour les taux et les conditions de prêt

En effet, indépendamment des éventuels calculs/pronostics/intentions de tout un chacun, le fond du problème n'est pas que les acheteurs veulent acheter ou pas. Le fond du problème c'est qu'ils ne le peuvent pas. A partir de là, c'est aux vendeurs de s'adapter face à une demande beaucoup plus faible. Au bout d'un moment, le stock de biens invendus finira pas faire chuter le marché.Gpzzzz a écrit : ↑02 août 2023, 12:34supermascotte a écrit : ↑02 août 2023, 12:26Non c'est une grosse connerie. Acheter au plus haut avec des taux au plus haut, c'est clairement l'assurance de se faire défoncer l'anus. Les gens qui achètent actuellement prennent un ticket gagnant vers un appauvrissement express.Qqun_de_Passage a écrit : ↑01 août 2023, 00:13Rien n’oblige à acheter mais il faut bien habituer qqpart.Samaj a écrit : ↑27 juil. 2023, 20:08Ici, de nombreux intervenants expliquent logiquement que les taux d'intérêts ayant quadruplé, les prix ne peuvent que baisser.

Dans ces conditions, on se demande ce qui a bien pu pousser les acheteurs à prendre leur décision. Si on peut être amené à être obligé de vendre, rien n'oblige à acheter.

Celui qui n’achète pas paie un loyer. Il peut attendre 5 ans avant d’acheter en mettant un peu de côté une fois le loyer payé. Au bout des 5 ans, si le plan se passe comme prévu, les prix ont baissé de 20% mais les taux d’intérêt ont doublé. Il achète donc avec son apport et un prêt sur 15 ans.

Pendant ce temps l’acheteur immédiat a pris un crédit à 20 ans. Il se fiche de l’évolution future, ou bien elle ne peux lui apporter qu’une bonne surprise : baisse des taux (on peut renégocier un taux, mais pas un prix) et hausse de la valeur de son bien. Une baisse des prix lui va très bien aussi car cela l’aidera à acheter plus grand, et dans un environnent de taux élevé, tout ce qu’il aura amorti comme capital sera équivalent à un apport fort bienvenu.

Grosso modo, tant que les prix ne baisseront pas de plus que la rentabilité brute (le loyer exprimé en fonction du prix), acheter est loin d’entrée une connerie, pour peu qu’on garde le bien assez longtemps pour étaler les frais de transaction

Ensuite dis toi bien qu'avec des taux à 4%, tu n'épargnes pratiquement rien. En fait, au bout de 5 ans, tu n'as fait que rembourser les frais d'acquisition (frais de notaire, frais d'AI).

Même en admettant que les prix ne baissent pas, si tu revendais au bout de 5 ans, tu ne tirerai aucune épargne de toutes les mensualités payées.

Donc dans la configuration actuelle et à paramètre constant, entre les intérêts, la fiscalité, les charges non récuprables, etc... il faudrait probablement attendre au moins 12 ans avant que l'acheteur devienne plus profitable que le locataire. Et ça, dans l'espoir que les prix restent stables...

Si les prix baissent comme cela parait inévitable, là clairement c'est terminé. L'acheteur compulsif sera irrémédiablement plus pauvre que s'il était resté locataire.

Donc actuellement on est dans une situation où sans ambiguïté, il est préférable d'être locataire plutôt que de devenir acheteurs.

Je crois que ton post résume bien la situation...

Il faut mettre en rapport la durée d'amortissement des frais induits avec la durée prévu d'utilisation du logement..

C'est l'explosion des prix et la baisse des taux continue de ces 20 dernières années qui a créé une situation exceptionnelle..

Les gens faisaient du parcours résidentiel tous les 5 ou 6ans..

Cest pas du tout la logique d'un achat immobilier historiquement parlant..

Je suis étonné comme toi des volumes de vente cette année.. en tant qu ancien attentiste jamais je n'aurai acheté cette année.. même si mon achat c est pour du 20ans !

Mais force est de constater que la pensée des gens sur ce forum n est pas représentative de la population en générale..

Après vu la limitation des crédits, je pense que les acheteurs d'aujourd'hui ne sont pas dans une optique de parcours résidentiel.. donc ça exclu les profils fragiles..

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: ça se durcit pour les taux et les conditions de prêt

Mais si les vendeurs ne veulent pas vendre (par ex s’ils peuvent louer à bon prix à la place) eh ben c’est match nul et statu quo.

A prix constant ou presque sur les 5 prochaines années (hypothèse loin d’être fantaisiste, si les revenus prennent 5% par an ils compenseront les taux), j’ai du mal à croire que celui qui achète se fait défoncer quoi que ce soit par rapport à celui qui paie gentiment son loyer (indexé en plus) et ne se mettra à acheter que dans 5 ans (à quel taux ? À quel prix ?… les histoires de vitesse d’amortissement ne se seront pas arrangées)

D’ailleurs les faits sont têtus : il y a du volume, ne vous en déplaise, autant qu’avant les années millionnaires en transactions. En taux comme en transactions, on revient aux niveau 2007.

L’arbitrage financier location/achat, outre qu’il fait des hypothèses loin d’etre indiscutables, est souvent une vue de l’esprit. Ceux qui n’ont pas de loc sous la main ou alors un truc degueu/hors de prix (ce qui n’est pas rare en ce moment quand on voit la pénurie locative) ne se posent y pas mille questions.

Après, on observe ce qui se passe… pour ma part je considère que les 1er biens qui devront baisser seront les pavillons et peut-être les grands apparts, de façon générale ceux où le passage en location est le moins probable (du fait de la nature du bien ou aussi de sa localisation).

Concrètement, pour un appart T1 à T3 en ville financé à 1%, pourquoi brader ? Personne n’a envie d’être le 1er pigeon à lâcher prise et risquer de se retrouver face à des vendeurs intraitables au moment d’acheter.

Même en cas de mobilité forcée, on peut le mettre en loc et louer là où on va (ou même acheter si on en la capacité financière, par ex de fonds propres dispos).

A prix constant ou presque sur les 5 prochaines années (hypothèse loin d’être fantaisiste, si les revenus prennent 5% par an ils compenseront les taux), j’ai du mal à croire que celui qui achète se fait défoncer quoi que ce soit par rapport à celui qui paie gentiment son loyer (indexé en plus) et ne se mettra à acheter que dans 5 ans (à quel taux ? À quel prix ?… les histoires de vitesse d’amortissement ne se seront pas arrangées)

D’ailleurs les faits sont têtus : il y a du volume, ne vous en déplaise, autant qu’avant les années millionnaires en transactions. En taux comme en transactions, on revient aux niveau 2007.

L’arbitrage financier location/achat, outre qu’il fait des hypothèses loin d’etre indiscutables, est souvent une vue de l’esprit. Ceux qui n’ont pas de loc sous la main ou alors un truc degueu/hors de prix (ce qui n’est pas rare en ce moment quand on voit la pénurie locative) ne se posent y pas mille questions.

Après, on observe ce qui se passe… pour ma part je considère que les 1er biens qui devront baisser seront les pavillons et peut-être les grands apparts, de façon générale ceux où le passage en location est le moins probable (du fait de la nature du bien ou aussi de sa localisation).

Concrètement, pour un appart T1 à T3 en ville financé à 1%, pourquoi brader ? Personne n’a envie d’être le 1er pigeon à lâcher prise et risquer de se retrouver face à des vendeurs intraitables au moment d’acheter.

Même en cas de mobilité forcée, on peut le mettre en loc et louer là où on va (ou même acheter si on en la capacité financière, par ex de fonds propres dispos).

Re: ça se durcit pour les taux et les conditions de prêt

Pour les volumes, il faudra tout de même que les professionnels communiquent sur l'explosion du nombre de ventes non adossées à un prêt. Certainement une progression à 3 chiffres, c'est au moins ce qui est nécessaire pourvoir annoncer un volume de transactions entre -10 et -15 % quand, depuis des mois, le nombre de prêts accordés s'effondre. Il n'y a pas 50 solutions, si le crédit s'effondre, ce type de transaction a explosé.

Re: ça se durcit pour les taux et les conditions de prêt

Pas impossible, si une transaction (financé au crédit ou pas) déclenche plusieurs transactions en chaîne. Ça traduirai que les primo sont pratiquement exclus du marché (ce qui semble être le cas)Korn a écrit : ↑02 août 2023, 14:56Pour les volumes, il faudra tout de même que les professionnels communiquent sur l'explosion du nombre de ventes non adossées à un prêt. Certainement une progression à 3 chiffres, c'est au moins ce qui est nécessaire pourvoir annoncer un volume de transactions entre -10 et -15 % quand, depuis des mois, le nombre de prêts accordés s'effondre. Il n'y a pas 50 solutions, si le crédit s'effondre, ce type de transaction a explosé.

Re: ça se durcit pour les taux et les conditions de prêt

Oui, tu peux toujours l'attendre. En attendant, il faudrait peut être que les deux organismes que tu regardes pour faire état du marché des crédits à l'habitat s'accordent entre eux, non?Korn a écrit : ↑02 août 2023, 14:56Pour les volumes, il faudra tout de même que les professionnels communiquent sur l'explosion du nombre de ventes non adossées à un prêt. Certainement une progression à 3 chiffres, c'est au moins ce qui est nécessaire pourvoir annoncer un volume de transactions entre -10 et -15 % quand, depuis des mois, le nombre de prêts accordés s'effondre. Il n'y a pas 50 solutions, si le crédit s'effondre, ce type de transaction a explosé.

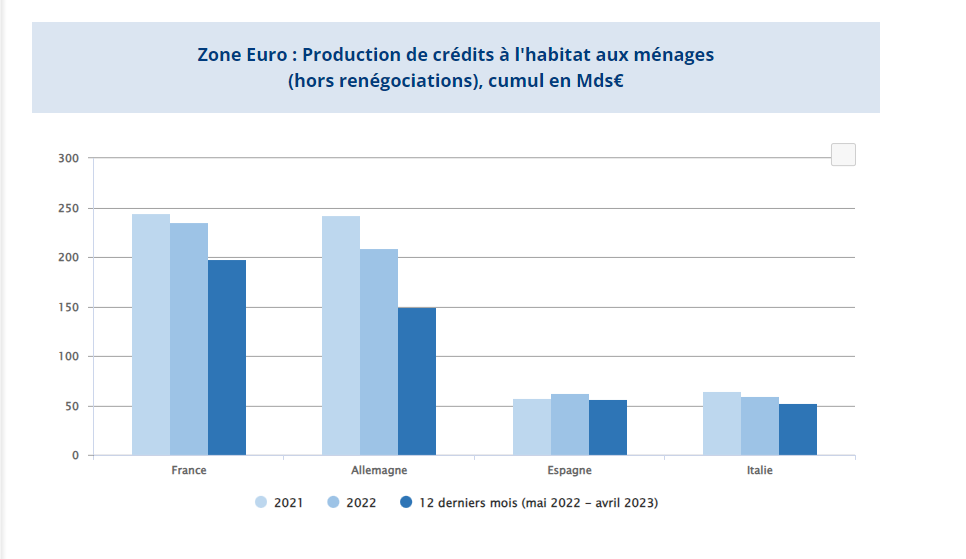

Banque de France :

https://www.banque-france.fr/statistiqu ... rticuliers

2021 : 244

2022 : 235

Mai 2022 - Avril 2023 : 198

Même en prenant entre 2021 et les 12 derniers mois : 244 => 198 = -19%, et ~ -15% ("oh, comme c'est bizarre") si on regarde 2022 et les 12 derniers mois.

Crédit logement (ta source préférée) :

https://www.lobservatoirecreditlogement ... /juin-2023

Modifié en dernier par Vincent92 le 02 août 2023, 15:58, modifié 1 fois.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: ça se durcit pour les taux et les conditions de prêt

Les ventes en bloc des promoteurs aux organismes de type AL ou CDC peuvent expliquer cela. Il y en a bcp en ce moment, depuis le T4 2022 et T1 2023 (donc avant même les annonces de juin).Korn a écrit : ↑02 août 2023, 14:56Pour les volumes, il faudra tout de même que les professionnels communiquent sur l'explosion du nombre de ventes non adossées à un prêt. Certainement une progression à 3 chiffres, c'est au moins ce qui est nécessaire pourvoir annoncer un volume de transactions entre -10 et -15 % quand, depuis des mois, le nombre de prêts accordés s'effondre. Il n'y a pas 50 solutions, si le crédit s'effondre, ce type de transaction a explosé.

Quand on voit les prix catalogues délirants en RP, ils font pas la fine bouche pour se délester à -20% de leur bordel sur des chantiers déjà entamés.

Re: ça se durcit pour les taux et les conditions de prêt

Cette question a déjà été vue et même expliquée.Vincent92 a écrit : ↑02 août 2023, 15:22Oui, tu peux toujours l'attendre. En attendant, il faudrait peut être que les deux organismes que tu regardes pour faire état du marché des crédits à l'habitat s'accordent entre eux, non?Korn a écrit : ↑02 août 2023, 14:56Pour les volumes, il faudra tout de même que les professionnels communiquent sur l'explosion du nombre de ventes non adossées à un prêt. Certainement une progression à 3 chiffres, c'est au moins ce qui est nécessaire pourvoir annoncer un volume de transactions entre -10 et -15 % quand, depuis des mois, le nombre de prêts accordés s'effondre. Il n'y a pas 50 solutions, si le crédit s'effondre, ce type de transaction a explosé.

Banque de France :

https://www.banque-france.fr/statistiqu ... rticuliers

2021 : 244

2022 : 235

Mai 2022 - Avril 2023 : 198

Même en prenant entre 2021 et les 12 derniers mois : 244 => 198 = -19%, et ~ -15% ("oh, comme c'est bizarre") si on regarde 2022 et les deux derniers mois.

Crédit logement (ta source préférée) :

https://www.lobservatoirecreditlogement ... /juin-2023

Les professionnels de l'immobilier eux-mêmes, se pleignant que le gouverneur de la BDF se servent de données ne reflétant pas la réalité (enfin si, celle d'il y a de nombreux mois) du marché

Je conserve donc ma source privilégiée, qui ne te posait pas de problème auparavant

Mais, on peut aussi prendre en compte les actualisations de taux BDF, si tu préfères.

Re: ça se durcit pour les taux et les conditions de prêt

C'est sur que entre Villeroy de Galahau et Marinakis le choix est vite fait

Modifié en dernier par andrei le 02 août 2023, 16:13, modifié 1 fois.

Re: ça se durcit pour les taux et les conditions de prêt

Cela ne me dérange pas que tu ne regardes qu'une source. Mais, pas la peine de te plaindre que tu ne comprends rien/n'arrives pas à recoller les morceaux après

Je ne crois pas être déjà intervenu à ce propos. Mais, comme dit plus haut, cela ne me dérange pas. Tu fais comme tu le sensqui ne te posait pas de problème auparavant

Prends ce que tu veux. Je ne vois pas pourquoi cela me dérangerait que tu prennes une source type BdF ou crédit logement.Mais, on peut aussi prendre en compte les actualisations de taux BDF, si tu préfères.

Moi, j'aime bien croiser les informations pour me faire mon idée. Surtout si on me dit qu'il y a un problème de cohérence sur deux sources.

A ce moment là, plutôt que de répéter 20 fois de suite que c'est incohérent, en présupposant que le problème vient forcément d'une source plutôt qu'une autre; je creuse un peu pour essayer de comprendre. Je suis comme cela, que veux tu?

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: ça se durcit pour les taux et les conditions de prêt

Il n'y a pas besoin d'être un singe savant pour savoir que les données de l'observatoire du crédit sont plus en avance que celle de la Bdf. Question vue et revue

Mais, comme tu as pour projet de faire une défisc, tu peux aller voir ta banque et leur demander de te faire un taux Bdf

Mais, comme tu as pour projet de faire une défisc, tu peux aller voir ta banque et leur demander de te faire un taux Bdf

Re: ça se durcit pour les taux et les conditions de prêt

Hmm, enre BdF et "professionnels de l'immobilier’ je vois une partie supposé neutre (enfin pour laquelle l'immobilier est totalement secondaire) et une partie prise. En ce qui concerne "vu et revue". Y a certainement du retard dans les données "officiels" mais c'est peut être le prix à payer pour avoir des données consolidé et plus sur.

Re: ça se durcit pour les taux et les conditions de prêt

L'observatoire ne rentre pas dans la case "professionnels de l'immobilier" de mon point de vue et reste très neutre. La neutralité de la Bdf, oui on l'a vue dernièrement quand elle a balancé noir sur blanc qu'un des problèmes était la transformation du parc de logements en RS/meublées de tourisme.andrei a écrit : ↑02 août 2023, 16:44Hmm, enre BdF et "professionnels de l'immobilier’ je vois une partie supposé neutre (enfin pour laquelle l'immobilier est totalement secondaire) et une partie prise. En ce qui concerne "vu et revue". Y a certainement du retard dans les données "officiels" mais c'est peut être le prix à payer pour avoir des données consolidé et plus sur.

Re: ça se durcit pour les taux et les conditions de prêt

Je comprends comme toi. Ce graphe ne sera exploitable qu'avec les données de l'année 2023 complète. Et là, on verra les -50% que voit l'observatoire du crédit. Et ca ne sera pas une grande surprise. Vincen92 l'a compris aussi, mais comme d'habitude, il ne cherche pas vraiment à contribuer au débat, juste à avoir raison, ou plutôt à ne pas avoir tord (temporairement).

Re: ça se durcit pour les taux et les conditions de prêt

Oui, donc tu ne comprends rien. 2023 est aussi sur 12 mois glissants (de mai 2022 à Avril 2023).grosbill a écrit : ↑02 août 2023, 17:55Je comprends comme toi. Ce graphe ne sera exploitable qu'avec les données de l'année 2023 complète. Et là, on verra les -50% que voit l'observatoire du crédit. Et ca ne sera pas une grande surprise. Vincen92 l'a compris aussi, mais comme d'habitude, il ne cherche pas vraiment à contribuer au débat, juste à avoir raison, ou plutôt à ne pas avoir tord (temporairement).

Quand on dit avec insistance (des dizaines de fois) qu'on ne comprend/que les notaires mentent, à un moment donné, quelqu'un répond. C'est tout.

Ce n'est pas une question d'avoir raison (par rapport à quoi exactement?) ou pas.

Modifié en dernier par Vincent92 le 02 août 2023, 18:49, modifié 3 fois.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: ça se durcit pour les taux et les conditions de prêt

"De mai 2022 à avril 2023", les conditions de prêts n'ont plus rien à avoir avec celles d'août 2023... Et septembre les banques se refinançant en trimestriel ou quadri vont sifflet la fin de la recrée avec des taux à 4.5% en moyenneVincent92 a écrit : ↑02 août 2023, 15:22Oui, tu peux toujours l'attendre. En attendant, il faudrait peut être que les deux organismes que tu regardes pour faire état du marché des crédits à l'habitat s'accordent entre eux, non?Korn a écrit : ↑02 août 2023, 14:56Pour les volumes, il faudra tout de même que les professionnels communiquent sur l'explosion du nombre de ventes non adossées à un prêt. Certainement une progression à 3 chiffres, c'est au moins ce qui est nécessaire pourvoir annoncer un volume de transactions entre -10 et -15 % quand, depuis des mois, le nombre de prêts accordés s'effondre. Il n'y a pas 50 solutions, si le crédit s'effondre, ce type de transaction a explosé.

Banque de France :

https://www.banque-france.fr/statistiqu ... rticuliers

2021 : 244

2022 : 235

Mai 2022 - Avril 2023 : 198

Même en prenant entre 2021 et les 12 derniers mois : 244 => 198 = -19%, et ~ -15% ("oh, comme c'est bizarre") si on regarde 2022 et les 12 derniers mois.

Crédit logement (ta source préférée) :

https://www.lobservatoirecreditlogement ... /juin-2023

Le marché du prêt immobilier va rentrer en pause

La demande est éclatée au sol

Re: ça se durcit pour les taux et les conditions de prêt

On peut toujours imaginer que de le futur ceci ou cela. Et c'est probable qu'elle continue de chuter si les prix ne s'ajustent pas.Schneider a écrit : ↑02 août 2023, 18:13"De mai 2022 à avril 2023", les conditions de prêts n'ont plus rien à avoir avec celles d'août 2023... Et septembre les banques se refinançant en trimestriel ou quadri vont sifflet la fin de la recrée avec des taux à 4.5% en moyenne

Le marché du prêt immobilier va rentrer en pause

La demande est éclatée au sol

Je répondais à Korn sur le fait qu'il ne comprend pas que les notaires indiquent que sur 12 mois glissants les ventes n'ont chutées que de 15% alors que les prêts (suivant son unique source) auraient chuté de 50% sur 12 mois glissants.

Sur 12 mois glissants et par rapport à 2022, la BDF dit que la somme des crédits est de ~ -15%.

Elle le sera peut être.La demande est éclatée au sol

Pour le moment, on est beaucoup plus bas que ces dernières années. Mais encore au dessus de 2015-2016 par exemple.

Modifié en dernier par Vincent92 le 02 août 2023, 18:47, modifié 7 fois.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: ça se durcit pour les taux et les conditions de prêt

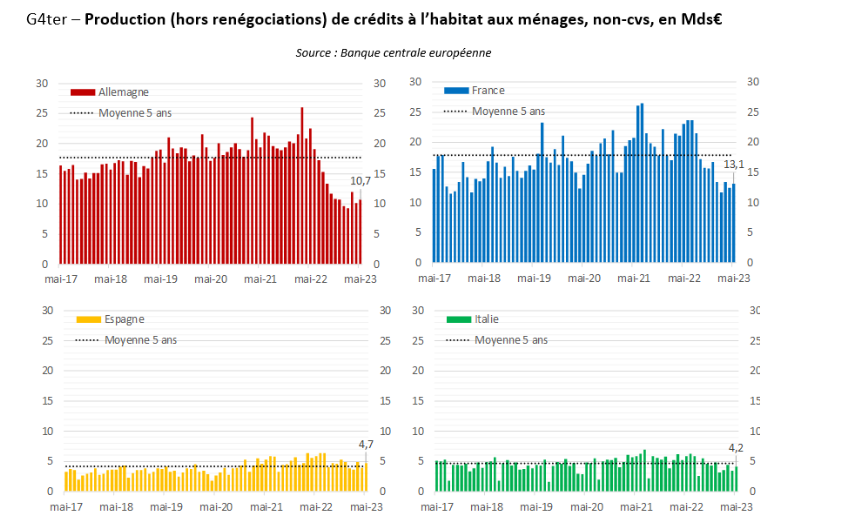

Si tu préfères en mensuel : https://www.banque-france.fr/panorama-d ... es-menagesKorn a écrit : ↑02 août 2023, 16:52L'observatoire ne rentre pas dans la case "professionnels de l'immobilier" de mon point de vue et reste très neutre. La neutralité de la Bdf, oui on l'a vue dernièrement quand elle a balancé noir sur blanc qu'un des problèmes était la transformation du parc de logements en RS/meublées de tourisme.andrei a écrit : ↑02 août 2023, 16:44Hmm, enre BdF et "professionnels de l'immobilier’ je vois une partie supposé neutre (enfin pour laquelle l'immobilier est totalement secondaire) et une partie prise. En ce qui concerne "vu et revue". Y a certainement du retard dans les données "officiels" mais c'est peut être le prix à payer pour avoir des données consolidé et plus sur.

Et si on veut dézomer (il faut regarder la courbe jaune. Je le précise pour éviter de faire 5 messages avant que vous arriviez tous à lire correctement) :

Alors oui, évidemment qu'il y a beaucoup moins de crédits aujourd'hui qu'en 2022.

Maintenant, je te laisse faire les sommes sur 12 mois glissants vers Mai/Juin/Juillet entre 2022 et 2023 pour voir si c'est les notaires qui mentent ou si c'est ton unique source qui est à l'Ouest (ou à contre-courant si tu préfères). Puisque c'était la question (que tu as dû répéter une bonne dizaines de fois) je te rappelle.

Modifié en dernier par Vincent92 le 02 août 2023, 18:40, modifié 7 fois.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)