Elles n'ont jamais arrête de le faire certainement, mais pour qui?

C'est du Ben92...

ça se durcit pour les taux et les conditions de prêt

Re: ça se durcit pour les taux et les conditions de prêt

Ben92 aspire au retour des crédits NINJA (no income / no job / no asset). So 2007

Re: ça se durcit pour les taux et les conditions de prêt

Un article des Echos d'aujourd'hui on ne peut plus explicite, ça te suffira ?

Immobilier : les bonnes et les mauvaises nouvelles sur le front du crédit

Autre point positif, et comme anticipé par des courtiers dès cet été, des banques ont commencé à desserrer légèrement le robinet du crédit. « Ces dernières semaines, les banques financent à nouveau certains dossiers », confirme Ludovic Huzieux. De grands réseaux nationaux, absents depuis des mois de ce marché, sauf pour leurs « meilleurs » clients, reviennent progressivement à l'offensive. C'est le cas de la Société Générale et de La Banque Postale .

Vousfinancer confirme aussi la levée progressive des restrictions de l'octroi de crédit dans plusieurs banques. Un mouvement amorcé depuis la mi-septembre et qui se poursuit en octobre. Ce courtier cite l'exemple d'un établissement qui accepte à nouveau d'étudier les dossiers avec une part du montant du bien financée à crédit jusqu'à 110 %. Un autre annonce la levée des restrictions mises en place il y a 10 mois sur des critères de revenus minimum et de montant maximum financé.

Re: ça se durcit pour les taux et les conditions de prêt

C'est terrible de lire cela

"Vous avez voulu sauver l’argent sur le court terme au mépris de la vie des hommes, vous perdrez les hommes et vous perdrez l’argent, car il n’est pas de richesses sans hommes"

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: ça se durcit pour les taux et les conditions de prêt

Beaucoup de mal à croire que les banques recherchent à nouveaux des crédits à plus de 90%. Démarrer avec une LTV (loan to value) de 100% ou plus alors même que sa baisse sera très graduelle en raison de la prépondérance des intérêts dans les 1eres mensualités, ça va leur coûter très cher avec la réglementation Bâle IV qui arrive et ses surcharges en capital en cas de LTV trop élevée.

C’est certes une cote mal taillée ficelée au niveau EU (la LTV n’est en effet pas un critère très pertinent en France où, entre la caution et les amortisseurs sociaux, le taux de défaut est sous 1% et dans ca cadre la liquidation est une exception exceptionnelle), mais c’est ce qui va leur tomber dessus.

C’est certes une cote mal taillée ficelée au niveau EU (la LTV n’est en effet pas un critère très pertinent en France où, entre la caution et les amortisseurs sociaux, le taux de défaut est sous 1% et dans ca cadre la liquidation est une exception exceptionnelle), mais c’est ce qui va leur tomber dessus.

-

alexlemoine

- Messages : 66

- Enregistré le : 23 déc. 2022, 02:28

Re: ça se durcit pour les taux et les conditions de prêt

Quand bien même ce serait vrai (j'ai des doutes), le taux pratiqué reste aux alentours de 4-5%. Pas de quoi empêcher la bulle de se dégonfler.

Re: ça se durcit pour les taux et les conditions de prêt

Ça fait des mois que j'entends ça.Ben92 a écrit : ↑16 oct. 2023, 11:14Un article des Echos d'aujourd'hui on ne peut plus explicite, ça te suffira ?

Immobilier : les bonnes et les mauvaises nouvelles sur le front du créditAutre point positif, et comme anticipé par des courtiers dès cet été, des banques ont commencé à desserrer légèrement le robinet du crédit. « Ces dernières semaines, les banques financent à nouveau certains dossiers », confirme Ludovic Huzieux. De grands réseaux nationaux, absents depuis des mois de ce marché, sauf pour leurs « meilleurs » clients, reviennent progressivement à l'offensive. C'est le cas de la Société Générale et de La Banque Postale .

Vousfinancer confirme aussi la levée progressive des restrictions de l'octroi de crédit dans plusieurs banques. Un mouvement amorcé depuis la mi-septembre et qui se poursuit en octobre. Ce courtier cite l'exemple d'un établissement qui accepte à nouveau d'étudier les dossiers avec une part du montant du bien financée à crédit jusqu'à 110 %. Un autre annonce la levée des restrictions mises en place il y a 10 mois sur des critères de revenus minimum et de montant maximum financé.

Il n'y a aucune info dans ton article. Part des emprunteurs financés de cette manière???

C'est un peu comme les fameux PTZ des banques qui financent 5% du projet sous réserve de ... en attendant ... et après validation de ...et pour la classe énergétique A.

"Certains dossiers" , oui mais combien?? C'est de la communication sur du vent.

Re: ça se durcit pour les taux et les conditions de prêt

Je te trouve sans problème, tous les mois, des articles parlant de bonnes nouvelles sur le front du crédit.

"la levée progressive des restrictions de l'octroi de crédit dans plusieurs banques."

Traduction: maintenant qu'on peut aligner du 5%, on veut bien prêter de nouveau. Attention, ça va envoyer du lourd je le sens

Re: ça se durcit pour les taux et les conditions de prêt

Stock de bien à vendre en hausse de 43% à Paris.Korn a écrit : ↑16 oct. 2023, 13:40Je te trouve sans problème, tous les mois, des articles parlant de bonnes nouvelles sur le front du crédit.

"la levée progressive des restrictions de l'octroi de crédit dans plusieurs banques."

Traduction: maintenant qu'on peut aligner du 5%, on veut bien prêter de nouveau. Attention, ça va envoyer du lourd je le sens

https://www.bfmtv.com/paris/replay-emis ... 60209.html

Re: ça se durcit pour les taux et les conditions de prêt

L'augmentation du stock est je pense très centralisé.

Sur LBC dans le département du Rhône, il y a 68% de biens supplémentaires à vendre par rapport au 1er janvier. et +55% par rapport à Octobre 2022.

Au national : +19% vs 1er janvier, et +15% vs oct 2022.

Sur LBC dans le département du Rhône, il y a 68% de biens supplémentaires à vendre par rapport au 1er janvier. et +55% par rapport à Octobre 2022.

Au national : +19% vs 1er janvier, et +15% vs oct 2022.

Un peuple prêt à sacrifier un peu de liberté pour un peu de sécurité ne mérite ni l'une ni l'autre, et finit par perdre les deux. (T. Jefferson)

-

supermascotte

- -+

- Messages : 1761

- Enregistré le : 05 avr. 2020, 10:58

Re: ça se durcit pour les taux et les conditions de prêt

Pendant un certain temps j'observais les annonces sur les plateformes style Seloger, LogicImmo, etc...

En réalité, c'est pas une mesure fiable. J'ai eu l'occasion de discuter avec un agent qui m'a expliqué plusieurs choses :

- Les frais de publicité sur ce type de plateforme coutent un bras. Donc quand on entre dans une période creuse ou autre, les agences cessent de publier, font le ménage ou retirent des biens de la publications parce que c'est de l'argent gaspillé.

- Pareil, quand les agences ont un énorme stock de bien, elles n'en publient pas la totalité.

- Il y a également des plateformes qui sont arrivés (je pense bien entendu à Bien'ici) qui viennent faire concurrence et qui contribuent à une dispersion des offres de biens sur les plateformes.

Donc la hausse du stock telle qu'on peut le constater sur les plateformes est sous-estimée par rapport à la réalité sur le terrain. Et si tu vas en agence, tu constateras plein de biens qui n'apparaissent pas sur les plateformes.

En réalité, c'est pas une mesure fiable. J'ai eu l'occasion de discuter avec un agent qui m'a expliqué plusieurs choses :

- Les frais de publicité sur ce type de plateforme coutent un bras. Donc quand on entre dans une période creuse ou autre, les agences cessent de publier, font le ménage ou retirent des biens de la publications parce que c'est de l'argent gaspillé.

- Pareil, quand les agences ont un énorme stock de bien, elles n'en publient pas la totalité.

- Il y a également des plateformes qui sont arrivés (je pense bien entendu à Bien'ici) qui viennent faire concurrence et qui contribuent à une dispersion des offres de biens sur les plateformes.

Donc la hausse du stock telle qu'on peut le constater sur les plateformes est sous-estimée par rapport à la réalité sur le terrain. Et si tu vas en agence, tu constateras plein de biens qui n'apparaissent pas sur les plateformes.

Re: ça se durcit pour les taux et les conditions de prêt

Je me demande comment on peut arriver à vendre un bien en 2023 sans publicité sur au moins un site d'annonces (Hors affaire exceptionnelle bien entendu). Les gens n'ont plus l'habitude de faire la tournée des agences pour rechercher un bien à acheter.supermascotte a écrit : ↑16 oct. 2023, 15:54Et si tu vas en agence, tu constateras plein de biens qui n'apparaissent pas sur les plateformes.

-

supermascotte

- -+

- Messages : 1761

- Enregistré le : 05 avr. 2020, 10:58

Re: ça se durcit pour les taux et les conditions de prêt

Bah c'est bien le fond du problème, ça ne se vend pas. D'ailleurs, tu constateras que les agences ne se bousculent plus pour chopper du mandat.Ben92 a écrit : ↑16 oct. 2023, 16:05Je me demande comment on peut arriver à vendre un bien en 2023 sans publicité sur au moins un site d'annonces (Hors affaire exceptionnelle bien entendu). Les gens n'ont plus l'habitude de faire la tournée des agences pour rechercher un bien à acheter.supermascotte a écrit : ↑16 oct. 2023, 15:54Et si tu vas en agence, tu constateras plein de biens qui n'apparaissent pas sur les plateformes.

Et accessoirement, les bonnes affaires, elles se font pas sur internet mais via son réseau. D'où l'intérêt quand on est acheteur de justement aller sur place ou connaitre des gens.

Re: ça se durcit pour les taux et les conditions de prêt

Mouais. Qui dit bonne affaire pour l'acheteur, dit mauvaise affaire pour le vendeur. Quel est l'intérêt pour un vendeur de se priver de 99.99 % de se clientèle potentielle et de faire faire une bonne affaire à un acheteur ?supermascotte a écrit : ↑16 oct. 2023, 16:13Et accessoirement, les bonnes affaires, elles se font pas sur internet mais via son réseau. D'où l'intérêt quand on est acheteur de justement aller sur place ou connaitre des gens.

Re: ça se durcit pour les taux et les conditions de prêt

J'imagine que ce n'est pas une mesure parfaite, mais la tendance de l'évolution du nombre d'annonces ne doit pas être trop éloignée de la réalité, je pense.supermascotte a écrit : ↑16 oct. 2023, 15:54Pendant un certain temps j'observais les annonces sur les plateformes style Seloger, LogicImmo, etc...

En réalité, c'est pas une mesure fiable.

Un peuple prêt à sacrifier un peu de liberté pour un peu de sécurité ne mérite ni l'une ni l'autre, et finit par perdre les deux. (T. Jefferson)

-

goinfrimmo

- ~~+

- Messages : 6267

- Enregistré le : 07 juin 2008, 10:29

- Localisation : 92 O

Re: ça se durcit pour les taux et les conditions de prêt

Sur seloger pour le 92500, il y a 349 annonces de maisons à vendre. C'est deux fois plus que quand je cherchais en 2021/2022. J'ai regardé rapidement la première page. Je ne perçois aucune évolution dans les prix d'affichage. Ceci doit expliquer cela.

L'immobilier va devenir votre pire cauchemar

Ma théorie des hauts-potentiels de l'informatique qui soutiennent la bulle parisienne.

Ma théorie des hauts-potentiels de l'informatique qui soutiennent la bulle parisienne.

-

supermascotte

- -+

- Messages : 1761

- Enregistré le : 05 avr. 2020, 10:58

Re: ça se durcit pour les taux et les conditions de prêt

L'intérêt de l'agent immobilier ne converge pas avec ceux du vendeur.Ben92 a écrit : ↑16 oct. 2023, 16:18Mouais. Qui dit bonne affaire pour l'acheteur, dit mauvaise affaire pour le vendeur. Quel est l'intérêt pour un vendeur de se priver de 99.99 % de se clientèle potentielle et de faire faire une bonne affaire à un acheteur ?supermascotte a écrit : ↑16 oct. 2023, 16:13Et accessoirement, les bonnes affaires, elles se font pas sur internet mais via son réseau. D'où l'intérêt quand on est acheteur de justement aller sur place ou connaitre des gens.

Déjà, l'agent immobilier a tout intérêt à ce que le bien soit mis en vente à un prix abordable. Et c'est particulièrement vrai dans un marché baissier. Avoir un bien qui ne se vend pas, ne rapporte rien à l'agence et lui en coute.

Ensuite une fois qu'un agent a obtenu un mandat, son but est de vendre le bien le plus rapidement possible à moindre frais. Si l'agent sait qu'il a une bonne affaire qui peut se vendre facilement sans passer par la case publication, bah il ne va pas s'en priver. Ca lui fera plus d'argent dans la poche.

Bref, maintenant que tout le monde a compris que l'on était dans un marché baissier, les AI vont activement contribuer à ce que le marché baisse au plus vite pour faire repartir le marché le plus rapidement possible. Avec la baisse du nombre de transactions et l'allongement des délais de ventes, ils ont faim et les charges sont fixes.

Re: ça se durcit pour les taux et les conditions de prêt

Financement à plus de 100%?

C'est du pipeau de courtier pour attirer des emprunteurs...

À 100% cela se fait en fonction du dossier (revenus, endettement, épargne résiduelle, nature du bien financé)

C'est du pipeau de courtier pour attirer des emprunteurs...

À 100% cela se fait en fonction du dossier (revenus, endettement, épargne résiduelle, nature du bien financé)

Re: ça se durcit pour les taux et les conditions de prêt

Oui.goinfrimmo a écrit : ↑16 oct. 2023, 17:05Sur seloger pour le 92500, il y a 349 annonces de maisons à vendre. C'est deux fois plus que quand je cherchais en 2021/2022. J'ai regardé rapidement la première page. Je ne perçois aucune évolution dans les prix d'affichage. Ceci doit expliquer cela.

Ainsi les moins-values (ou les moindres plus-values) ne sont que des moins-values latentes (ou des moindres plus-values latentes).

Comme entre 1992 et 1994.

Re: ça se durcit pour les taux et les conditions de prêt

https://www.leprogres.fr/magazine-immob ... essus-de-5

Usure à 6% dès novembre.

Crédit immo à 5% dans la foulée, début 24.

Certains n'ont pas voulu vendre quand les taux sont passés de 1% à 3,5% parce que les prix baissent en conséquence.

Ils vendront plus tard.

Encore moins cher.

C'est compréhensible.

Car beaucoup sont des grenouilles dans une casserole d'eau froide, qui chauffe doucement.

Usure à 6% dès novembre.

Crédit immo à 5% dans la foulée, début 24.

Certains n'ont pas voulu vendre quand les taux sont passés de 1% à 3,5% parce que les prix baissent en conséquence.

Ils vendront plus tard.

Encore moins cher.

C'est compréhensible.

Car beaucoup sont des grenouilles dans une casserole d'eau froide, qui chauffe doucement.

Re: ça se durcit pour les taux et les conditions de prêt

publication T3 de l'observatoire Crédit Logement

Petite synthèse :

- Taux moyen 3,77% vs 3,31% au T2

- Durée stable à 249 mois

- Coût relatif moyen 4,0 ans vs 4,2 ans au T2

- Activité :

Montant de production : -37,8% en trimestre glissant, -44% en annuel glissant

Nombre de prêts : -36% en trimestre glissant, -43,4% en annuel glissant

- Evolution de la capacité des ménages à acheter

Petite synthèse :

- Taux moyen 3,77% vs 3,31% au T2

La hausse est presque deux fois plus forte qu’en 2022 : sur les 9 premiers mois, le taux moyen a progressé de + 163 points de base – pdb-, contre + 84 pdb.

Néanmoins, l’évolution de l’apport personnel observée depuis décembre 2021 a eu un impact dépressif sur la demande 4 fois plus important que la hausse des taux des crédits.

- Durée stable à 249 mois

- Coût relatif moyen 4,0 ans vs 4,2 ans au T2

Tous les ménages sont maintenant contraints à des concessions sur leurs projets (surface et qualité des biens, localisation, …) et le coût des opérations réalisées recule, après plusieurs années de progression rapide (– 6.1% pour les 9 premiers mois de l’année).

Le coût relatif diminue donc rapidement à 4.0 années de revenus au 3ème trimestre contre 4.6 années de revenus il y a un an. Il est donc revenu à son niveau du 1er trimestre 2015, avec une baisse équivalente à un recul des prix de l’immobilier de 12.5 %, mais sans que la demande ne se redresse.

- Activité :

Montant de production : -37,8% en trimestre glissant, -44% en annuel glissant

Nombre de prêts : -36% en trimestre glissant, -43,4% en annuel glissant

Durant le 3ème trimestre, l’activité du marché des crédits a relativement bien résisté, mieux que les années précédentes. A l’habitude, cette période enregistre un repli de la demande saisonnier : par exemple durant le 3ème trimestre 2019, l’activité avait fléchi -16.8 % pour la production par rapport à celle du 2ème trimestre. Cette année, le repli a été moindre, de - 11.5% pour la production et nettement moins prononcé que l’année dernière.

Cela témoigne d’un frémissement de l’offre bancaire.

- Evolution de la capacité des ménages à acheter

ex. Lyon et Tours +3m², Mulhouse +2m², -16m² à Aix en Provence.après s’être accrue de 14.7 m² en 10 ans pour la France entière, la surface achetable a reculé de 3.3 m² depuis un an. Mais les évolutions restent très différentes selon les villes.

Un peuple prêt à sacrifier un peu de liberté pour un peu de sécurité ne mérite ni l'une ni l'autre, et finit par perdre les deux. (T. Jefferson)

Re: ça se durcit pour les taux et les conditions de prêt

Mdr, surtout, on est en France. Les foyers préfèreront ne pas fonder de famille, rester dans leur même piaule minable jusqu'à crever la gueule ouverte plutôt que d'avoir à prendre une MV immo, alors que tous les acheteurs qui les ont précédés depuis environ 50 ans ont fait des PV fabuleuses toute leur vie.

Vu que tout ce beau monde s'est financé à taux fixe, je pense qu'on est à l'aube d'un blocage (je préfère le terme de pourrissement que je trouve plus adapté à la situation) historique.

Modifié en dernier par Hickson49 le 17 oct. 2023, 20:05, modifié 2 fois.

wef a écrit :You'll own nothing. And you'll be happy

Re: ça se durcit pour les taux et les conditions de prêt

Il n'y a vraiment que sur BI.org qu'on peut voir des Hickson.

Re: ça se durcit pour les taux et les conditions de prêt

On arrive progressivement, et bien plus vite que je ne l'aurais imagine, au principe de réalité :

https://www.lemonde.fr/argent/article/2 ... 57007.html

Quand l’immobilier n’est plus une valeur refuge

'La crise des sociétés civiles de placement immobilier rappelle que même dans ce secteur, la plus-value à la revente n’est pas assurée."

Ça va faire une grosse (ou plusieurs) génération de desenchantes.

Je pense qu'ici, tout le monde est lucide sur le moteur psychologique que représente cette course à la PV à court terme.

https://www.lemonde.fr/argent/article/2 ... 57007.html

Quand l’immobilier n’est plus une valeur refuge

'La crise des sociétés civiles de placement immobilier rappelle que même dans ce secteur, la plus-value à la revente n’est pas assurée."

Ça va faire une grosse (ou plusieurs) génération de desenchantes.

Je pense qu'ici, tout le monde est lucide sur le moteur psychologique que représente cette course à la PV à court terme.

Re: ça se durcit pour les taux et les conditions de prêt

C'est beaucoup non?!

https://www.francetvinfo.fr/economie/im ... 28082.html

Immobilier : en 2023, les prêts relais représentent 7 % des crédits à l’habitat

Problème : le marché de l’immobilier est grippé, alors les banques ont renforcé les conditions d’accès. "Aujourd’hui, on est plutôt dans une stabilisation des prix, dans des taux qui remontent, des transactions qui ralentissent, donc on est sur une politique très prudente des banques sur les prêts relais", indique une professionnelle du secteur. Cette année, les prêts relais représentent 7 % des crédits à l’habitat.

https://www.francetvinfo.fr/economie/im ... 28082.html

Immobilier : en 2023, les prêts relais représentent 7 % des crédits à l’habitat

Problème : le marché de l’immobilier est grippé, alors les banques ont renforcé les conditions d’accès. "Aujourd’hui, on est plutôt dans une stabilisation des prix, dans des taux qui remontent, des transactions qui ralentissent, donc on est sur une politique très prudente des banques sur les prêts relais", indique une professionnelle du secteur. Cette année, les prêts relais représentent 7 % des crédits à l’habitat.

Re: ça se durcit pour les taux et les conditions de prêt

Un peuple prêt à sacrifier un peu de liberté pour un peu de sécurité ne mérite ni l'une ni l'autre, et finit par perdre les deux. (T. Jefferson)

Re: ça se durcit pour les taux et les conditions de prêt

Ca traduit surtout que les reventes sont compliquées, et les banques pas si frileuses sur les secondo...Romario a écrit : ↑17 oct. 2023, 22:26au plus haut depuis 2008

https://acpr.banque-france.fr/sites/def ... t_2022.pdf

Mais je pense que c'est un piège pour beaucoup de monde: se lancer dans le prêt relais aujourd'hui, c'est franchement aimer le risque.

"Win the yes needs the no, to win, against the no"

Re: ça se durcit pour les taux et les conditions de prêt

Difficile de trouver la stat directe de la production de crédits-relaisLezard76 a écrit : ↑18 oct. 2023, 09:31Ca traduit surtout que les reventes sont compliquées, et les banques pas si frileuses sur les secondo...Romario a écrit : ↑17 oct. 2023, 22:26au plus haut depuis 2008

https://acpr.banque-france.fr/sites/def ... t_2022.pdf

Mais je pense que c'est un piège pour beaucoup de monde: se lancer dans le prêt relais aujourd'hui, c'est franchement aimer le risque.

Mais par recoupement, il semble plutôt que la production de crédits-relais baisse aussi, à la limite stagne

La hausse du pourcentage de crédit-relais semble liée essentiellement à un effet de base (au dénominateur la production de nouveaux crédits immobiliers, qui est en forte baisse globale)

Attention en plus le pourcentage est sur la production annuelle et le dernier point est fin 2022

L'ACPR ne se foule pas sur ce sujet pour le coup !

En tout cas, après les emprunteurs pris dans la seringue des crédits-relais, le prochain épisode sera consacré aux couples divorcés forcés de continuer à vivre ensemble

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: ça se durcit pour les taux et les conditions de prêt

Leur planche de salut serait de mettre en location le 1er bien… mais pour cela il faudrait que le calcul différentiel de la capacité d’endettement revienne…. Ou alors que les prix baissent tellement, tellement beaucoup, que le financement du bien suivant devienne possible malgré la capacité d’endettement réduite. Autre paramètre souhaitable : que l’inflation finisse par passer dans les salairesHickson49 a écrit : ↑17 oct. 2023, 18:03Mdr, surtout, on est en France. Les foyers préfèreront ne pas fonder de famille, rester dans leur même piaule minable jusqu'à crever la gueule ouverte plutôt que d'avoir à prendre une MV immo, alors que tous les acheteurs qui les ont précédés depuis environ 50 ans ont fait des PV fabuleuses toute leur vie.

Vu que tout ce beau monde s'est financé à taux fixe, je pense qu'on est à l'aube d'un blocage (je préfère le terme de pourrissement que je trouve plus adapté à la situation) historique.

Re: ça se durcit pour les taux et les conditions de prêt

On sent que ça se débloque :

https://www.boursorama.com/patrimoine/a ... fefe720a27

Immobilier : 40 % des crédits accordés en mars ne le seraient plus en octobre

"Il est de plus en plus difficile pour les Français d'emprunter pour s'offrir un bien immobilier. En prenant en compte la totalité des dossiers qui étaient finançables en mars 2023, 40 % ne le sont plus au mois d'octobre, rapporte RTL . La forte hausse des taux d’intérêt à un impact sur le coût de l'emprunt qui s'envole. Actuellement, les taux d'emprunts se négocient à 4,5 % sur 25 ans. "

Le plus drôle, ce sont ceux qui annoncent que le marché repartira quand la hausse des taux sera terminée. Il doit y avoir un problème de connexion quelque part.

https://www.boursorama.com/patrimoine/a ... fefe720a27

Immobilier : 40 % des crédits accordés en mars ne le seraient plus en octobre

"Il est de plus en plus difficile pour les Français d'emprunter pour s'offrir un bien immobilier. En prenant en compte la totalité des dossiers qui étaient finançables en mars 2023, 40 % ne le sont plus au mois d'octobre, rapporte RTL . La forte hausse des taux d’intérêt à un impact sur le coût de l'emprunt qui s'envole. Actuellement, les taux d'emprunts se négocient à 4,5 % sur 25 ans. "

Le plus drôle, ce sont ceux qui annoncent que le marché repartira quand la hausse des taux sera terminée. Il doit y avoir un problème de connexion quelque part.

Re: ça se durcit pour les taux et les conditions de prêt

Pour eux, il s'agira de conserver un salaireQqun_de_Passage a écrit : ↑18 oct. 2023, 12:37Leur planche de salut serait de mettre en location le 1er bien… mais pour cela il faudrait que le calcul différentiel de la capacité d’endettement revienne…. Ou alors que les prix baissent tellement, tellement beaucoup, que le financement du bien suivant devienne possible malgré la capacité d’endettement réduite. Autre paramètre souhaitable : que l’inflation finisse par passer dans les salaires

https://www.selexium.com/actualites/cri ... f-chomage/

Re: ça se durcit pour les taux et les conditions de prêt

https://www.lemonde.fr/economie/article ... _3234.html

Le prêt à taux zéro augmenté et étendu en 2024

Le prêt à taux zéro augmenté et étendu en 2024

Le montant maximum du PTZ passera ainsi « de 80 000 à 100 000 euros », tandis que la part qu’il pourra représenter par rapport à un autre crédit souscrit auprès de la banque « passera de 40 % à 50 % » pour les ménages modestes, selon Bruno Le Maire. Par ailleurs, ce dernier a précisé que « les classes moyennes y seront éligibles », alors qu’actuellement les personnes gagnant entre 2 500 et 4 000 euros n’y ont pas droit, soit « six millions de personnes éligibles en plus ».

Enfin le PTZ « concernera 210 villes de plus », a détaillé le ministre, rappelant que ce prêt concerne « les zones où il y a le plus de difficultés à se loger ». Il a cité « Bordeaux, Auxerre, Besançon, Bidart, Le Mans, Cournon d’Auvergne… » parmi les nouvelles villes éligibles. Cela représentera un effort pour l’Etat de 850 millions d’euros. « C’est la preuve qu’on a voulu prendre le problème à bras-le-corps », a-t-il ajouté.

Bruno Le Maire a par ailleurs demandé aux banques de « se mobiliser » et de consentir aux ménages un prêt sans intérêt d’un montant équivalent à celui de l’Etat. Selon lui, le Crédit agricole a déjà répondu favorablement à cette demande.

Re: ça se durcit pour les taux et les conditions de prêt

ça signifie juste que 40% des dossiers étaient très proches des 35% de taux d'effort, et/ou que l'apport exigé ne serait plus suffisant à l'heure actuelle.Korn a écrit : ↑18 oct. 2023, 15:34On sent que ça se débloque :

https://www.boursorama.com/patrimoine/a ... fefe720a27

Immobilier : 40 % des crédits accordés en mars ne le seraient plus en octobre

"Il est de plus en plus difficile pour les Français d'emprunter pour s'offrir un bien immobilier. En prenant en compte la totalité des dossiers qui étaient finançables en mars 2023, 40 % ne le sont plus au mois d'octobre, rapporte RTL . La forte hausse des taux d’intérêt à un impact sur le coût de l'emprunt qui s'envole. Actuellement, les taux d'emprunts se négocient à 4,5 % sur 25 ans. "

Le plus drôle, ce sont ceux qui annoncent que le marché repartira quand la hausse des taux sera terminée. Il doit y avoir un problème de connexion quelque part.

Et en effet, j'ai du mal à comprendre laréflexion qui aboutit sur l'idée que le marché repartira lorsque les taux cesseront de monter.

Un peuple prêt à sacrifier un peu de liberté pour un peu de sécurité ne mérite ni l'une ni l'autre, et finit par perdre les deux. (T. Jefferson)

Re: ça se durcit pour les taux et les conditions de prêt

Parce que les gens qui attendent la baisse auront compris que le point bas est atteint à ce moment. Il y aura donc un raz-de-marrée d'acheteurs pleins aux as qui vont vouloir acheter en même temps, ce qui fera flamber les prix et pas qu'un peu.

Re: ça se durcit pour les taux et les conditions de prêt

Impossible : tu nous as déjà expliqué que tous ceux qui avaient du cash se ruaient sur l'immo sans négocier, de peur d'être obligés d'acheter moins cher plus tard. Dans ce scénario ils ne pourront pas revendre sans MV.

Re: ça se durcit pour les taux et les conditions de prêt

Il faudrait que les taux cessent de monter pour que le marché reparte, mais ce n'est peut-être pas suffisant. Il faudrait aussi que les anticipations soient à une stabilité ou une baisse des taux à CT/MT. Si en plus les prix s'ajustent pour proposer un rendement décent au niveau de taux max, le marché repartira sans difficulté.

Il faut surtout que les acteurs cessent d'anticiper une baisse des prix pour que ça reparte, et ça passe à un moment par la fin de la hausse des taux.

Il faut surtout que les acteurs cessent d'anticiper une baisse des prix pour que ça reparte, et ça passe à un moment par la fin de la hausse des taux.

Re: ça se durcit pour les taux et les conditions de prêt

Quand les taux auront cessé de monter et seront proches des 5% (pour eux, c'est comme de la science fiction), que le shitstorm baissier sera encore plus avancé, que les lois pour dézinguer les meublées touristiques seront votées, je sens en effet que les acheteurs se bousculeront pour acheter

Re: ça se durcit pour les taux et les conditions de prêt

Tu oublies que les achats non réalisés en 2023 reviendront comme un boomerang dès que les perspectives seront un peu plus favorables.Korn a écrit : ↑18 oct. 2023, 16:45Quand les taux auront cessaient de monter et seront proches des 5% (pour eux, c'est comme de la science fiction), que le shitstorm baissier sera encore plus avancé, que les lois pour dézinguer les meublées touristiques seront votées, je sens en effet que les acheteurs se bousculeront pour acheter

Re: ça se durcit pour les taux et les conditions de prêt

J'imagine que tu parles du stock énorme de bien invendus et non mis en vente en 2023 qui reviendront plomber un peu plus les prix. J'ai bon?Ben92 a écrit : ↑18 oct. 2023, 16:48Tu oublies que les achats non réalisés en 2023 reviendront comme un boomerang dès que les perspectives seront un peu plus favorables.Korn a écrit : ↑18 oct. 2023, 16:45Quand les taux auront cessaient de monter et seront proches des 5% (pour eux, c'est comme de la science fiction), que le shitstorm baissier sera encore plus avancé, que les lois pour dézinguer les meublées touristiques seront votées, je sens en effet que les acheteurs se bousculeront pour acheter

Re: ça se durcit pour les taux et les conditions de prêt

C'est pour quand, 2024? Non. 2025? hum...Ben92 a écrit : ↑18 oct. 2023, 16:48Tu oublies que les achats non réalisés en 2023 reviendront comme un boomerang dès que les perspectives seront un peu plus favorables.Korn a écrit : ↑18 oct. 2023, 16:45Quand les taux auront cessaient de monter et seront proches des 5% (pour eux, c'est comme de la science fiction), que le shitstorm baissier sera encore plus avancé, que les lois pour dézinguer les meublées touristiques seront votées, je sens en effet que les acheteurs se bousculeront pour acheter

En attendant : gonflement des stocks, hausse de la fiscalité, boomers en fin de vie...

Re: ça se durcit pour les taux et les conditions de prêt

C'est surtout valable s'il y a des signes de baisse des taux, mais beaucoup moins en cas de stabilisation des taux.

Un peuple prêt à sacrifier un peu de liberté pour un peu de sécurité ne mérite ni l'une ni l'autre, et finit par perdre les deux. (T. Jefferson)

Re: ça se durcit pour les taux et les conditions de prêt

Vu le coup de bambou annoncé en 2024 pour le LMNP on peut s'attendre à ce que pas mal de proprios se débarrassent rapidement de leur Airbnb. En plus s'ils font une MV il ne devront rien en taxes : sale coup pour l'état !grosbill a écrit : ↑18 oct. 2023, 17:07J'imagine que tu parles du stock énorme de bien invendus et non mis en vente en 2023 qui reviendront plomber un peu plus les prix. J'ai bon?Ben92 a écrit : ↑18 oct. 2023, 16:48Tu oublies que les achats non réalisés en 2023 reviendront comme un boomerang dès que les perspectives seront un peu plus favorables.Korn a écrit : ↑18 oct. 2023, 16:45Quand les taux auront cessaient de monter et seront proches des 5% (pour eux, c'est comme de la science fiction), que le shitstorm baissier sera encore plus avancé, que les lois pour dézinguer les meublées touristiques seront votées, je sens en effet que les acheteurs se bousculeront pour acheter

Re: ça se durcit pour les taux et les conditions de prêt

La location saisonnière était largement rentable sans la carotte fiscale..crispus a écrit : ↑18 oct. 2023, 18:22Vu le coup de bambou annoncé en 2024 pour le LMNP on peut s'attendre à ce que pas mal de proprios se débarrassent rapidement de leur Airbnb. En plus s'ils font une MV il ne devront rien en taxes : sale coup pour l'état !grosbill a écrit : ↑18 oct. 2023, 17:07J'imagine que tu parles du stock énorme de bien invendus et non mis en vente en 2023 qui reviendront plomber un peu plus les prix. J'ai bon?Ben92 a écrit : ↑18 oct. 2023, 16:48Tu oublies que les achats non réalisés en 2023 reviendront comme un boomerang dès que les perspectives seront un peu plus favorables.Korn a écrit : ↑18 oct. 2023, 16:45Quand les taux auront cessaient de monter et seront proches des 5% (pour eux, c'est comme de la science fiction), que le shitstorm baissier sera encore plus avancé, que les lois pour dézinguer les meublées touristiques seront votées, je sens en effet que les acheteurs se bousculeront pour acheter

Au bout de 10ans nos gouvernants collabos mettent enfin un frein à cette anomalie réglementaire mais ça restera quand même toujours intéressant pour les proprios des stations touristiques..

Re: ça se durcit pour les taux et les conditions de prêt

Bon l'ancien en 2024 ça va être dégueulasse

Les primo vont se tourner sur le neuf qui avec le nouveau ptz et les frais de notaires reduits va être plus accessible et sera leur seule option avec des taux supérieurs à 4% pour les prêts classiques

Plus d'offres donc en soutenant la construction

Le cash des ventes passées est absorbé par les apports depuis quelques mois. Mais cela se tarie, moins de secundo car moins de ventes dans l'ancien à des primo

Les investisseurs à qui il ne restait que le LMNP Airbnb s'est fini aussi

Les taux vont visiblement être sur un plateau

L'ancien ça pue la défaite sur 2024

Les primo vont se tourner sur le neuf qui avec le nouveau ptz et les frais de notaires reduits va être plus accessible et sera leur seule option avec des taux supérieurs à 4% pour les prêts classiques

Plus d'offres donc en soutenant la construction

Le cash des ventes passées est absorbé par les apports depuis quelques mois. Mais cela se tarie, moins de secundo car moins de ventes dans l'ancien à des primo

Les investisseurs à qui il ne restait que le LMNP Airbnb s'est fini aussi

Les taux vont visiblement être sur un plateau

L'ancien ça pue la défaite sur 2024

-

supermascotte

- -+

- Messages : 1761

- Enregistré le : 05 avr. 2020, 10:58

Re: ça se durcit pour les taux et les conditions de prêt

Ah les fameuses valises de cash qui attendent bien au chaud

Re: ça se durcit pour les taux et les conditions de prêt

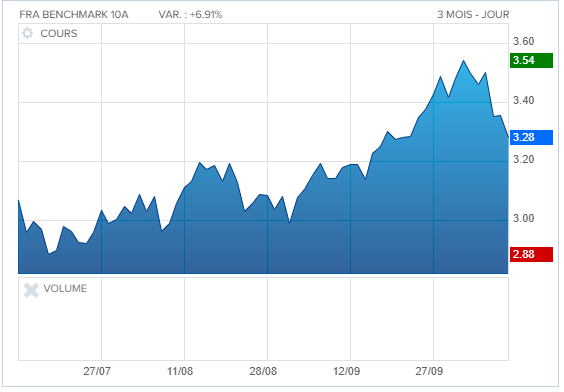

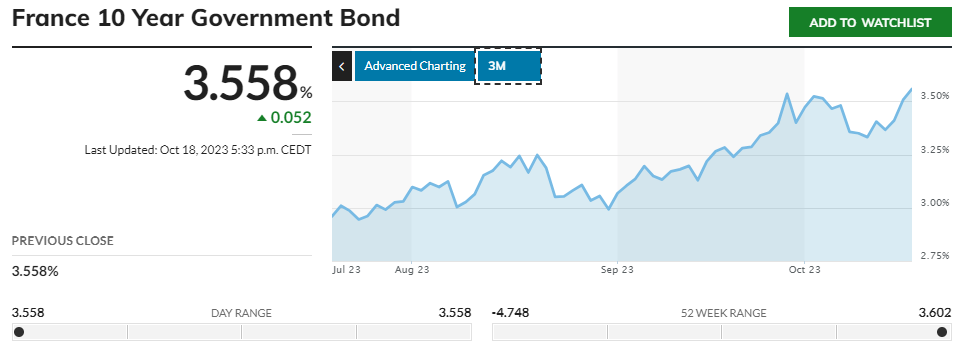

cotcodec a écrit : ↑12 oct. 2023, 18:13Après avoir monté de 50bps en Septembre (de 3 à 3,5%) et culminé à 3,54% début octobre, le TEC10 a reperdu 26bps en 1 semaine seulement pour s'établir à 3,28%.

Il reste donc quand même en hausse par rapport à début Septembre

Sous l'effet conjoint :

- d'une impression du marché que les hausses de taux ont été suffisantes, impression entretenue par quelques gouverneurs de Fed régionales et par quelques statistiques économiques en retrait

- des craintes géopolitiques ravivées par l'attaque du Hamas samedi dernier, la volonté de riposte d'Israël, et le risque que le conflit embrase le Proche-Orient et se répercute sur le pétrole

Que va-t-il se passer maintenant ? Personne n'en sait rien. Il y a plein de données contradictoires. L'inflation reprend aux US, l'OPEC va prolonger les restrictions de production, les Brics vendent leurs Treasuries, l'économie reste en berne en Europe....

Dans ce gros bordel qui sent un peu la stagflation, il n'est pas sûr du tout que la Fed '(et la BCE) continuent de monter les taux, ou que, si elles continuent, leurs hausses de taux (courts) se répercutent sur les taux longs. Et inversement, à moins d'une grosse catastrophe, il n'est pas sûr du tout qu'elles rebaissent leurs taux, de crainte de voir repartir l'inflation.

Cela dit, ce n'est pas parce que les taux courts ne bougeraient pas que le TEC10 ne bougera pas dans tous les sens.

Dans ces conditions que vont faire les banques avec les conditions de prêts ? Les rebaisser ou améliorer leurs marges ?

Bon c'est déjà fini, en même pas 15 jours les taux longs sont déjà repassés au-dessus de leur niveau d'avant le n-ième conflit israélo-palestinien.

La hausse reprend à rythme rapide

-

goinfrimmo

- ~~+

- Messages : 6267

- Enregistré le : 07 juin 2008, 10:29

- Localisation : 92 O

Re: ça se durcit pour les taux et les conditions de prêt

Mmh, faut le dire vite. Les Polonais et les Ukrainiens ayant disparu, après les Portugais, ne restent que quelques français d'origine méditerranéenne qui ne se battent plus pour travailler. J'ai entendu parler d'un devis à 230 K€ pour un bâti hors eau hors air standard, dpt 95. En 2020, j'en ai négocié un à 120K€ pour un collègue. Le propriétaire du terrain a passé son tour, en attendant un éventuel retour à un marché concurrentiel normal.

L'immobilier va devenir votre pire cauchemar

Ma théorie des hauts-potentiels de l'informatique qui soutiennent la bulle parisienne.

Ma théorie des hauts-potentiels de l'informatique qui soutiennent la bulle parisienne.

Re: ça se durcit pour les taux et les conditions de prêt

Ça ne me rassure pas du tout... Impossible de trouver une société capable de faire des travaux à prix correct. J'ai contacté un pseudo élec type auto entrepreneur le gars m'a fait un devis lunaire à coup de 2000 balles pour une journée de taf sans matériaux (les ae ne sont même pas soumis à TVA).goinfrimmo a écrit : ↑18 oct. 2023, 21:10Mmh, faut le dire vite. Les Polonais et les Ukrainiens ayant disparu, après les Portugais, ne restent que quelques français d'origine méditerranéenne qui ne se battent plus pour travailler. J'ai entendu parler d'un devis à 230 K€ pour un bâti hors eau hors air standard, dpt 95. En 2020, j'en ai négocié un à 120K€ pour un collègue. Le propriétaire du terrain a passé son tour, en attendant un éventuel retour à un marché concurrentiel normal.

Je me dis que les artisans ont encore largement assez de travail pour se permettre de faire des devis pareil.

Plus le blocage sera long sur le neuf, mieux ça sera.

wef a écrit :You'll own nothing. And you'll be happy

Re: ça se durcit pour les taux et les conditions de prêt

Les ptz en 2024 ne concernera plus les maisons individuellesgoinfrimmo a écrit : ↑18 oct. 2023, 21:10Mmh, faut le dire vite. Les Polonais et les Ukrainiens ayant disparu, après les Portugais, ne restent que quelques français d'origine méditerranéenne qui ne se battent plus pour travailler. J'ai entendu parler d'un devis à 230 K€ pour un bâti hors eau hors air standard, dpt 95. En 2020, j'en ai négocié un à 120K€ pour un collègue. Le propriétaire du terrain a passé son tour, en attendant un éventuel retour à un marché concurrentiel normal.

Ce sera surtout les appartements en vefa. Les promoteurs seront contents.

De façon accessoire et sois certaines conditions les acquisitions dans l'ancien avec plus de 25% de travaux en zone b2 ou c...

Les constructeurs en CCMI sont un peu dans la m*rde