https://www.lobservatoirecreditlogement ... ublication

Comment l'expliquer? Baisse des surfaces vendues?

"Le coût relatif qui avait baissé rapidement en 2023 se maintient depuis janvier 2024 : 4.0 années de revenus en février, contre 4.2 années de revenus il y a un an à la même époque. Le coût relatif est donc revenu à son niveau de 2015, mais sans que cela ne permette encore au marché de rebondir : cette baisse du coût relatif est pourtant équivalente à un recul des prix de l’immobilier de 15.6 % depuis décembre 2022."

ça se durcit pour les taux et les conditions de prêt

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: ça se durcit pour les taux et les conditions de prêt

Peut-être parce que l’achat de fait de plus en plus souvent avec gros apport, par exemple après revente d’un bien précédemment acquis. Du coup cela fait enfler le budget total rapporté au revenus.

Re: ça se durcit pour les taux et les conditions de prêt

Ils comptent quoi dans les 4 années de revenus ??Korn a écrit : ↑14 mars 2024, 17:15https://www.lobservatoirecreditlogement ... ublication

Comment l'expliquer? Baisse des surfaces vendues?

"Le coût relatif qui avait baissé rapidement en 2023 se maintient depuis janvier 2024 : 4.0 années de revenus en février, contre 4.2 années de revenus il y a un an à la même époque. Le coût relatif est donc revenu à son niveau de 2015, mais sans que cela ne permette encore au marché de rebondir : cette baisse du coût relatif est pourtant équivalente à un recul des prix de l’immobilier de 15.6 % depuis décembre 2022."

Par ce qu'a part pour des primos ça me semble vraiment léger

Si je prends juste les revenus (salaire + prime) de mon menage on doit être autour des 80ke net par an.

Ça voudrait dire que notre budget serait 320ke ?? Ridicule..

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: ça se durcit pour les taux et les conditions de prêt

Je crois que le budget moyen an France c’est un truc comme 250K€. Donc sur la base de ce facteur 4, des foyers à 60k€. Sachant que le salaire moyen c’est 1700 net donc 2000 brut donc env 50K€ le couple, et sachant que les accédants gagnent plus que la moyenne, ca se recoupe bien, non ?Gpzzzz a écrit : ↑14 mars 2024, 21:46Ils comptent quoi dans les 4 années de revenus ??Korn a écrit : ↑14 mars 2024, 17:15https://www.lobservatoirecreditlogement ... ublication

Comment l'expliquer? Baisse des surfaces vendues?

"Le coût relatif qui avait baissé rapidement en 2023 se maintient depuis janvier 2024 : 4.0 années de revenus en février, contre 4.2 années de revenus il y a un an à la même époque. Le coût relatif est donc revenu à son niveau de 2015, mais sans que cela ne permette encore au marché de rebondir : cette baisse du coût relatif est pourtant équivalente à un recul des prix de l’immobilier de 15.6 % depuis décembre 2022."

Par ce qu'a part pour des primos ça me semble vraiment léger

Si je prends juste les revenus (salaire + prime) de mon menage on doit être autour des 80ke net par an.

Ça voudrait dire que notre budget serait 320ke ?? Ridicule..

Re: ça se durcit pour les taux et les conditions de prêt

Pense à mettre tes tablettes à jour, le salaire moyen est plus vers 2500€ net, et le salaire médian vers 2000€ net. Et encore ce sont des chiffres d'il y a quelques années. Les chiffres de 2023 ne sont pas encore disponibles mais ça a du augmenter significativement.

Re: ça se durcit pour les taux et les conditions de prêt

Si les salariés les plus mal payés (sous le SMIC) deviennent tous auto-entrepreneurs (ex : livreurs à vélo), le salaire moyen augmente.Ben92 a écrit : ↑15 mars 2024, 13:27Pense à mettre tes tablettes à jour, le salaire moyen est plus vers 2500€ net, et le salaire médian vers 2000€ net. Et encore ce sont des chiffres d'il y a quelques années. Les chiffres de 2023 ne sont pas encore disponibles mais ça a du augmenter significativement.

-

supermascotte

- -+

- Messages : 1761

- Enregistré le : 05 avr. 2020, 10:58

Re: ça se durcit pour les taux et les conditions de prêt

Inflation en France revue légèrement à la hausse sur Février à 3.2% https://www.zonebourse.com/actualite-bo ... -46206336/

producer price index aux US sur un mois en nette progression : https://www.cnbc.com/2024/03/14/produce ... ruary.html

Clairement on est pas sorti d'affaire côté Inflatio, ce qui éloigne encore la perspective de baisse des taux d'intérêt.

producer price index aux US sur un mois en nette progression : https://www.cnbc.com/2024/03/14/produce ... ruary.html

Clairement on est pas sorti d'affaire côté Inflatio, ce qui éloigne encore la perspective de baisse des taux d'intérêt.

Re: ça se durcit pour les taux et les conditions de prêt

Crédit immobilier : la baisse des taux stoppée au mois d’avril

https://www.capital.fr/immobilier/credi ... il-1494844

"Après plusieurs semaines de baisse, les taux de crédit immobilier se stabilisent au mois d’avril, à 3,95% en moyenne pour les prêts étalés sur 20 ans.

«Seulement 20% des établissements bancaires revoient légèrement leurs taux à la baisse ce mois-ci, mais la majorité des banques laissent leurs barèmes inchangés», explique Cécile Roquelaure, directrice des études chez Empruntis, dans un communiqué diffusé ce jeudi 4 avril."

Bizarre? Non

https://www.capital.fr/immobilier/credi ... il-1494844

"Après plusieurs semaines de baisse, les taux de crédit immobilier se stabilisent au mois d’avril, à 3,95% en moyenne pour les prêts étalés sur 20 ans.

«Seulement 20% des établissements bancaires revoient légèrement leurs taux à la baisse ce mois-ci, mais la majorité des banques laissent leurs barèmes inchangés», explique Cécile Roquelaure, directrice des études chez Empruntis, dans un communiqué diffusé ce jeudi 4 avril."

Bizarre? Non

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: ça se durcit pour les taux et les conditions de prêt

Ce qui est bizarre c’est que ça fait 3 mois que les taux baisse chaque mois, mais à chaque fois c est les même chiffres : on passe de 4% et quelques à 3,9% ou 3,95%

Un éternel retour !

Un éternel retour !

Re: ça se durcit pour les taux et les conditions de prêt

Très juste

Mais, pas de surprise, on les connaît.

Mais, pas de surprise, on les connaît.

-

misterspoke

- Messages : 58

- Enregistré le : 23 sept. 2022, 10:43

Re: ça se durcit pour les taux et les conditions de prêt

le pétrole remonte en trombe avec les tensions au moyen orient.

ceux qui rêvaient d'une baisse des taux peuvent attendre.

ceux qui rêvaient d'une baisse des taux peuvent attendre.

Re: ça se durcit pour les taux et les conditions de prêt

Sur 20 ans j'ai vu passer via des caisses régionales (CA) du 3.5 voir légèrement moins. Une dinguerie en l'instant T mais bon cela anticipe une baisse mi 2024.

3.95% pour des bons dossiers cela me semble cohérant.

Après il y a un enjeu commercial sur mars avril mai. les banques sont assez agressives sur les taux (conquête objectif etc).

Je vois toujours autant de cash sur les opérations financées

J'ai l'impression que c'est sur des biens plutôt premiums

sur un profil moyen on est plutôt collé au 4%...

depuis décembre cela ne bouge que très peu.

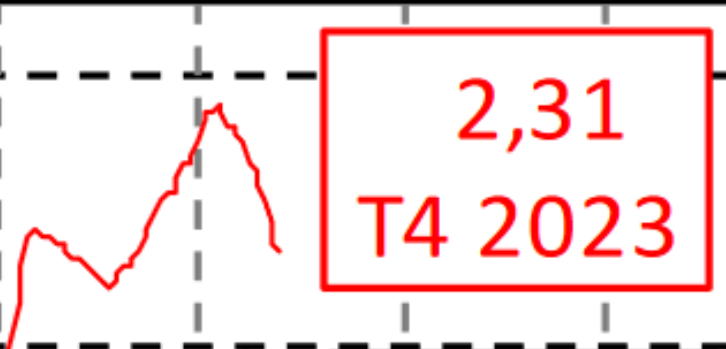

tant que la BCE ne baisse pas ses taux et que l'OAT est entre 2.7 et 3% cela ne va pas bouger des masses...

Vu la conjoncture US (indicateur sur l'emploi aujourd'hui) qui est très bonne les marchés ont peur que la FED prenne son temps.

voir si la BCE va engager une baisse avec les US. cela peut être joueur pour l'€...

les décrets d'application sont sorties pour la nouvelles boutures PTZ.

cela devrait apporter de nouveaux financements, possible rebond sur mai juin. Peut-être un peu d'air pour nos amis promoteurs...

3.95% pour des bons dossiers cela me semble cohérant.

Après il y a un enjeu commercial sur mars avril mai. les banques sont assez agressives sur les taux (conquête objectif etc).

Je vois toujours autant de cash sur les opérations financées

J'ai l'impression que c'est sur des biens plutôt premiums

sur un profil moyen on est plutôt collé au 4%...

depuis décembre cela ne bouge que très peu.

tant que la BCE ne baisse pas ses taux et que l'OAT est entre 2.7 et 3% cela ne va pas bouger des masses...

Vu la conjoncture US (indicateur sur l'emploi aujourd'hui) qui est très bonne les marchés ont peur que la FED prenne son temps.

voir si la BCE va engager une baisse avec les US. cela peut être joueur pour l'€...

les décrets d'application sont sorties pour la nouvelles boutures PTZ.

cela devrait apporter de nouveaux financements, possible rebond sur mai juin. Peut-être un peu d'air pour nos amis promoteurs...

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: ça se durcit pour les taux et les conditions de prêt

Côté marché les bancaires montent en ligne droite depuis un mois alors que le CAC40 stagne…

On dirait bien que le marché anticipe maintien des taux à un bon niveau bien rémunérateur en marge d’intérêt, au détriment des entreprises payant cette marge et de celles dépendant des investissements (immo, bien durables).

On dirait bien que le marché anticipe maintien des taux à un bon niveau bien rémunérateur en marge d’intérêt, au détriment des entreprises payant cette marge et de celles dépendant des investissements (immo, bien durables).

Re: ça se durcit pour les taux et les conditions de prêt

D'accord avec ton analyse. Le PTZ 2024 est très puissant : 50 % du cout total avec un plafond de 150k€ pour un célib, 225 k€ pour un couple, 315k€ pour un couple avec 2 enfants, el les plafonds de ressources sont très élevés. En gros ça va ramener le taux global à un équivalent de 2-2.5% plutôt que des 4% actuels.Schneider a écrit : ↑05 avr. 2024, 15:21Sur 20 ans j'ai vu passer via des caisses régionales (CA) du 3.5 voir légèrement moins. Une dinguerie en l'instant T mais bon cela anticipe une baisse mi 2024.

3.95% pour des bons dossiers cela me semble cohérant.

Après il y a un enjeu commercial sur mars avril mai. les banques sont assez agressives sur les taux (conquête objectif etc).

Je vois toujours autant de cash sur les opérations financées

J'ai l'impression que c'est sur des biens plutôt premiums

sur un profil moyen on est plutôt collé au 4%...

depuis décembre cela ne bouge que très peu.

tant que la BCE ne baisse pas ses taux et que l'OAT est entre 2.7 et 3% cela ne va pas bouger des masses...

Vu la conjoncture US (indicateur sur l'emploi aujourd'hui) qui est très bonne les marchés ont peur que la FED prenne son temps.

voir si la BCE va engager une baisse avec les US. cela peut être joueur pour l'€...

les décrets d'application sont sorties pour la nouvelles boutures PTZ.

cela devrait apporter de nouveaux financements, possible rebond sur mai juin. Peut-être un peu d'air pour nos amis promoteurs...

Re: ça se durcit pour les taux et les conditions de prêt

Probable dégradation de la note de la dette FR. Mais on ne sera pas les seuls. Normalement ça implique automatiquement une hausse des taux.

Re: ça se durcit pour les taux et les conditions de prêt

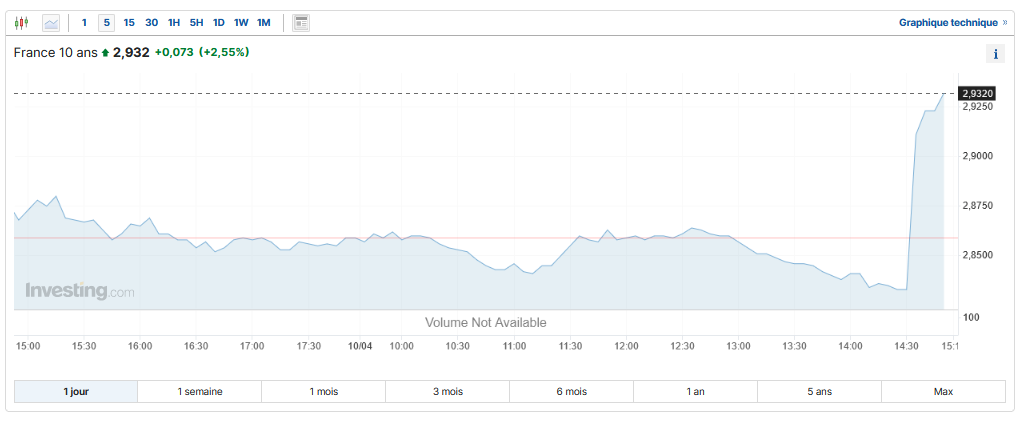

On a touché les 2,986 sur le 10 ans aujourd'hui.

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: ça se durcit pour les taux et les conditions de prêt

Mon pauvre, victime des effets d'annonce de ceux qui nous gouvernent. T'as vu les plafonds de revenus liés à un tel montant financé ? Les seuls qui pourront en profiter ce sont ceux qui ont une année de référence avec revenu anormalement bas. Par exemple des jeunes diplômés qu commencé en n-2.Ben92 a écrit : ↑08 avr. 2024, 14:05D'accord avec ton analyse. Le PTZ 2024 est très puissant : 50 % du cout total avec un plafond de 150k€ pour un célib, 225 k€ pour un couple, 315k€ pour un couple avec 2 enfants, el les plafonds de ressources sont très élevés. En gros ça va ramener le taux global à un équivalent de 2-2.5% plutôt que des 4% actuels.Schneider a écrit : ↑05 avr. 2024, 15:21Sur 20 ans j'ai vu passer via des caisses régionales (CA) du 3.5 voir légèrement moins. Une dinguerie en l'instant T mais bon cela anticipe une baisse mi 2024.

3.95% pour des bons dossiers cela me semble cohérant.

Après il y a un enjeu commercial sur mars avril mai. les banques sont assez agressives sur les taux (conquête objectif etc).

Je vois toujours autant de cash sur les opérations financées

J'ai l'impression que c'est sur des biens plutôt premiums

sur un profil moyen on est plutôt collé au 4%...

depuis décembre cela ne bouge que très peu.

tant que la BCE ne baisse pas ses taux et que l'OAT est entre 2.7 et 3% cela ne va pas bouger des masses...

Vu la conjoncture US (indicateur sur l'emploi aujourd'hui) qui est très bonne les marchés ont peur que la FED prenne son temps.

voir si la BCE va engager une baisse avec les US. cela peut être joueur pour l'€...

les décrets d'application sont sorties pour la nouvelles boutures PTZ.

cela devrait apporter de nouveaux financements, possible rebond sur mai juin. Peut-être un peu d'air pour nos amis promoteurs...

Ex. en zone A (Paris, RP...) : pour avoir 225*40%=90 K€ un couple doit avoir un RFR < 55,5 K€, soit un revenu < 5,8 K€ net mensuels. Au-delà le PTZ est divisé par 2.

Bref, une refonte du barême qui devrait plutôt entrainer des économies pour l'Etat, ce qui tombe bien car financer gratuit en empruntant à 3%, ça NOUS coute cher.

Re: ça se durcit pour les taux et les conditions de prêt

Des revenus N-2 <5.8 k€ nets mensuels ça concerne un paquet de jeunes couples en région parisienne (j'exclus Paris car quasi pas de neuf à Paris et hors de prix).Qqun_de_Passage a écrit : ↑08 avr. 2024, 19:12Ex. en zone A (Paris, RP...) : pour avoir 225*40%=90 K€ un couple doit avoir un RFR < 55,5 K€, soit un revenu < 5,8 K€ net mensuels. Au-delà le PTZ est divisé par 2.

Il suffit qu'un des deux gagne significativement moins en N-2 car pas stabilisé professionnellement ou même pou les stables un couple jeune cadre/prof ça peut être en dessous (cadre à 3.3k et prof a 2.2k ça passe, surtout qu'on prend les revenus N-2 ça passe même si le cadre a été augmenté depuis)

Re: ça se durcit pour les taux et les conditions de prêt

On verra jeudi le discours du consensus des BC européennes mais on devrait se diriger vers une baisse des taux des Juin..

Ça va resolvabiliser les emprunteurs..

Ça va resolvabiliser les emprunteurs..

-

misterspoke

- Messages : 58

- Enregistré le : 23 sept. 2022, 10:43

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: ça se durcit pour les taux et les conditions de prêt

Et on parle ici de la vraie donnée bien réelle et exhaustive, pas du bla-bla des courtiers !misterspoke a écrit : ↑09 avr. 2024, 14:52https://www.banque-france.fr/fr/publica ... vrier-2024

baisse des taux moyens de 4,17% à 4,11%

Ça confirme mon impression de « baisse » constante depuis 3 mois mais toujours avec des taux faisant du surplace

.

.Re: ça se durcit pour les taux et les conditions de prêt

Hum

https://www.zonebourse.com/actualite-bo ... -46405618/

La Fed attend septembre pour réduire ses taux

https://www.zonebourse.com/actualite-bo ... -46405618/

La Fed attend septembre pour réduire ses taux

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: ça se durcit pour les taux et les conditions de prêt

Et donc la BCE et notre Villeroy précisent que le printemps durera cette année jusqu’au 21 septembre !

Non mais quelle blague

Ces gens font des promesses alors qu’ils n’ont aucune carte en main.

Ceci dit dans l’absolu ils peuvent baisser les taux BCE, mais bonjour le pétrole à 120 euros le baril et tout ce qu’il s’ensuit.

Non mais quelle blague

Ces gens font des promesses alors qu’ils n’ont aucune carte en main.

Ceci dit dans l’absolu ils peuvent baisser les taux BCE, mais bonjour le pétrole à 120 euros le baril et tout ce qu’il s’ensuit.

Re: ça se durcit pour les taux et les conditions de prêt

Bien sûr qu'ils ont les cartes en main !!Qqun_de_Passage a écrit : ↑10 avr. 2024, 14:32Et donc la BCE et notre Villeroy précisent que le printemps durera cette année jusqu’au 21 septembre !

Non mais quelle blague

Ces gens font des promesses alors qu’ils n’ont aucune carte en main.

Ceci dit dans l’absolu ils peuvent baisser les taux BCE, mais bonjour le pétrole à 120 euros le baril et tout ce qu’il s’ensuit.

Et c est parce que la bande a Macron, Leyen et Lagarde les ont mal joué qu'on va se retrouver dans la mouise

Mais bon en soit c'est pas si mauvais que ça pour nos finances publiques qu'on se tape un second tour d inflation !

C'est une façon de devaluer notre monnaie.. et ça arrange tous les endettés, public ou privé.. bref tous sauf les rentiers et les allemands

Re: ça se durcit pour les taux et les conditions de prêt

Tu sembles oublier le facteur BlM qui fait que les retraites sont indexées, ainsi que les loyers. C’est donc les gilets jaunes qu’on va sacrifier une fois de plus.Gpzzzz a écrit : ↑10 avr. 2024, 15:01Bien sûr qu'ils ont les cartes en main !!Qqun_de_Passage a écrit : ↑10 avr. 2024, 14:32Et donc la BCE et notre Villeroy précisent que le printemps durera cette année jusqu’au 21 septembre !

Non mais quelle blague

Ces gens font des promesses alors qu’ils n’ont aucune carte en main.

Ceci dit dans l’absolu ils peuvent baisser les taux BCE, mais bonjour le pétrole à 120 euros le baril et tout ce qu’il s’ensuit.

Et c est parce que la bande a Macron, Leyen et Lagarde les ont mal joué qu'on va se retrouver dans la mouise

Mais bon en soit c'est pas si mauvais que ça pour nos finances publiques qu'on se tape un second tour d inflation !

C'est une façon de devaluer notre monnaie.. et ça arrange tous les endettés, public ou privé.. bref tous sauf les rentiers et les allemands

Re: ça se durcit pour les taux et les conditions de prêt

C est le rendement (loyer ou retraite) qui est indexé pas le capital !!Boeuf1804 a écrit : ↑10 avr. 2024, 15:04Tu sembles oublier le facteur BlM qui fait que les retraites sont indexées, ainsi que les loyers. C’est donc les gilets jaunes qu’on va sacrifier une fois de plus.Gpzzzz a écrit : ↑10 avr. 2024, 15:01Bien sûr qu'ils ont les cartes en main !!Qqun_de_Passage a écrit : ↑10 avr. 2024, 14:32Et donc la BCE et notre Villeroy précisent que le printemps durera cette année jusqu’au 21 septembre !

Non mais quelle blague

Ces gens font des promesses alors qu’ils n’ont aucune carte en main.

Ceci dit dans l’absolu ils peuvent baisser les taux BCE, mais bonjour le pétrole à 120 euros le baril et tout ce qu’il s’ensuit.

Et c est parce que la bande a Macron, Leyen et Lagarde les ont mal joué qu'on va se retrouver dans la mouise

Mais bon en soit c'est pas si mauvais que ça pour nos finances publiques qu'on se tape un second tour d inflation !

C'est une façon de devaluer notre monnaie.. et ça arrange tous les endettés, public ou privé.. bref tous sauf les rentiers et les allemands

Mais par contre oui le pauvre qui dépense un fort % de ses revenus en énergie (essence, gaz, électricité) il fait aussi partie des cocus..

Le gagnant c est le bobo macroniste a vélo

Re: ça se durcit pour les taux et les conditions de prêt

L'inflation est installée.

il faut juste qu'elle ne soit pas trop indexée, en tout cas pas automatiquement / mécaniquement.

Car le grand capital (obligataire) serait ruiné.

Mais il ne faut pas non plus d'agitation sociale/politique, car le capital serait ruiné.

Il faut juste baisser le niveau de vie des gens, en indexant insuffisamment (trop peu et/ou trop tard).

L'idéal, c'est qu'ils y adhèrent (écolo-frugalité).

Mais la masse aime le diesel et la consommation.

il faut juste qu'elle ne soit pas trop indexée, en tout cas pas automatiquement / mécaniquement.

Car le grand capital (obligataire) serait ruiné.

Mais il ne faut pas non plus d'agitation sociale/politique, car le capital serait ruiné.

Il faut juste baisser le niveau de vie des gens, en indexant insuffisamment (trop peu et/ou trop tard).

L'idéal, c'est qu'ils y adhèrent (écolo-frugalité).

Mais la masse aime le diesel et la consommation.

Re: ça se durcit pour les taux et les conditions de prêt

Les marché sont toujours confiants, sauf en période de crack.

Il y a 2 jours..

https://www.abcbourse.com/marches/march ... bce_627025

Marché: la confiance domine dans l'attente de la BCE

Re: ça se durcit pour les taux et les conditions de prêt

Vu le niveau du coût des énergies et, surtout, le niveau de dépendance énergétique, ils ne le peuvent pas. Ce serait potentiellement un suicide économique.Qqun_de_Passage a écrit : ↑10 avr. 2024, 14:32Et donc la BCE et notre Villeroy précisent que le printemps durera cette année jusqu’au 21 septembre !

Non mais quelle blague

Ces gens font des promesses alors qu’ils n’ont aucune carte en main.

Ceci dit dans l’absolu ils peuvent baisser les taux BCE, mais bonjour le pétrole à 120 euros le baril et tout ce qu’il s’ensuit.

Re: ça se durcit pour les taux et les conditions de prêt

poooooo po-po-po-po poo poooo

Crédit immobilier : la Banque de France irritée par une proposition de loi

L'étron va enfin être renvoyé au fond de ses chiottes ! (de marque Villeroy & Boch)

Put1n quel soulagement. Depuis que le temps l'étron a brisé le rêve de milliers de familles, provoqué je ne sais combien de licenciements, enfin le gouvernement s'apprête à tirer la chasse.

C'est bon.

Crédit immobilier : la Banque de France irritée par une proposition de loi

L'étron va enfin être renvoyé au fond de ses chiottes ! (de marque Villeroy & Boch)

Put1n quel soulagement. Depuis que le temps l'étron a brisé le rêve de milliers de familles, provoqué je ne sais combien de licenciements, enfin le gouvernement s'apprête à tirer la chasse.

C'est bon.

Critiqué depuis des mois par une partie des acteurs de l’immobilier, à commencer par les courtiers en crédit, le HCSF est donc aujourd’hui visé par les députés.

Et le coup fatal sur le taux d'effort, le nerf de la guerre :« Il ne peut pas imposer des normes qui sont au-dessus de la loi sans tenir compte de leur impact économique et du fait que ces décisions peuvent contribuer à la crise immobilière », explique le rapporteur de la proposition de loi, le député des Landes Lionel Causse (Renaissance), qui revendique « un soutien complet » du cabinet du ministre délégué chargé du logement, Guillaume Kasbarian.

Le texte qu’il défend prévoit de faire entrer deux parlementaires dans l’instance et, surtout, d’autoriser les banques à s’affranchir du critère du taux d’effort, si elles peuvent démontrer l’absence de risque d’endettement « excessif ».

Re: ça se durcit pour les taux et les conditions de prêt

Pourquoi tu t'excites comme un neuneu? Tu penses que c'est Bérangère qui fait la pluie et le beau temps?

https://www.agefi.fr/news/banque-assura ... lassemblee

Les professionnels du crédit immobilier perdent une première manche à l’Assemblée

La commission des Finances a adopté la mesure visant à faire entrer deux élus au HCSF. En revanche, les banques ne pourront pas déroger au taux d’effort de 35% sans une décision du gouverneur de la Banque de France.

https://www.boursier.com/patrimoine/imm ... -8660.html

Toujours pas de bouleversement en vue des conditions d’octroi des prêts immobiliers !

Dans sa nouvelle rédaction adoptée ce matin, la proposition de loi mentionne que le HCSF devrait désormais porter attention aux effets de ses décisions sur la capacité du système financier à assurer une contribution soutenable à la croissance économique et donc à l’accès au crédit immobilier. Les possibilités de dérogation aux normes fixées en matière de conditions d’octroi de crédit resteraient ainsi déterminées par le HCSF, sur proposition du gouverneur de la Banque de France, tout en prenant en compte les variations d’offre et de demande de crédit.

https://www.agefi.fr/news/banque-assura ... lassemblee

Les professionnels du crédit immobilier perdent une première manche à l’Assemblée

La commission des Finances a adopté la mesure visant à faire entrer deux élus au HCSF. En revanche, les banques ne pourront pas déroger au taux d’effort de 35% sans une décision du gouverneur de la Banque de France.

https://www.boursier.com/patrimoine/imm ... -8660.html

Toujours pas de bouleversement en vue des conditions d’octroi des prêts immobiliers !

Dans sa nouvelle rédaction adoptée ce matin, la proposition de loi mentionne que le HCSF devrait désormais porter attention aux effets de ses décisions sur la capacité du système financier à assurer une contribution soutenable à la croissance économique et donc à l’accès au crédit immobilier. Les possibilités de dérogation aux normes fixées en matière de conditions d’octroi de crédit resteraient ainsi déterminées par le HCSF, sur proposition du gouverneur de la Banque de France, tout en prenant en compte les variations d’offre et de demande de crédit.

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: ça se durcit pour les taux et les conditions de prêt

Modifié en dernier par Qqun_de_Passage le 10 avr. 2024, 22:54, modifié 3 fois.

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: ça se durcit pour les taux et les conditions de prêt

https://leparisien.fr/immobilier/la-ban ... tor=AD-366

Français à financer les prix bullesques encore demandés sur le marché »

la-banque-de-france-confirme-une-baisse-des-taux-des-credits-immobiliers-en-fevrier-la-premiere-en-deux-ans

Pfffff… non mais on rêve ! Et pourquoi pas « le gouvernement veut favoriser la vente de reins ou d’enfants afin d’aider lesChristophe Béchu souhaite relancer les prêts remboursables à l’échéance, qui dissocient le paiement des intérêts et le remboursement du capital et sont très peu commercialisés aujourd’hui par les établissements bancaires en France. La Banque de France table plutôt sur la stabilisation voire la baisse des prix.

Français à financer les prix bullesques encore demandés sur le marché »

Re: ça se durcit pour les taux et les conditions de prêt

ne leur donnez pas d'idée, malheureux !Qqun_de_Passage a écrit : ↑10 avr. 2024, 22:50https://leparisien.fr/immobilier/la-ban ... tor=AD-366

la-banque-de-france-confirme-une-baisse-des-taux-des-credits-immobiliers-en-fevrier-la-premiere-en-deux-ansPfffff… non mais on rêve ! Et pourquoi pas « le gouvernement veut favoriser la vente de reins ou d’enfants afin d’aider lesChristophe Béchu souhaite relancer les prêts remboursables à l’échéance, qui dissocient le paiement des intérêts et le remboursement du capital et sont très peu commercialisés aujourd’hui par les établissements bancaires en France. La Banque de France table plutôt sur la stabilisation voire la baisse des prix.

Français à financer les prix bullesques encore demandés sur le marché »

"Le marché peut rester irrationnel plus longtemps que vous ne pouvez rester solvable" - J.M. Keynes, 1936

Re: ça se durcit pour les taux et les conditions de prêt

Mais c'est le rôle d'un politique de blablater.

Ça fait presque deux que c'est comme ça sur le crédit. Souvenez-vous du calcul du taux d'usure, des dérogations etc.

Au final, c'est le boss qui décide et surtout, les banques.

Re: ça se durcit pour les taux et les conditions de prêt

Aha Kasbarian qui va passer en mode Erdogan, mes espoir sur ce nouveau ministre (délégué) au logement auront été de courte durée.

Heureusement qu'on est pas en Turquie avec un président qui dicte directement les taux d'intérêts et coupe la tête des directeurs de sa BC jusqu'à ce qu'ils fassent ce qu'il veut (de tout façon l'usure c'est Haram).

D'une certaine façon, on pourrait aussi se dire qu'il serait intéressant de détruire le hcsf, de laisser Marcel l'artisan s'endetter sans apport avec un taux d'effort de 110% pour ses 20 appartements et surtout donner le droit aux banque de se débarrasser de leur passif via la titrisation.

On aurait un beau feu d'artifice dans quelques années et je pourrais enfin faire les soldes.

PS, dans les échos récemment: https://www.lesechos.fr/finance-marches ... re-2088141

Heureusement qu'on est pas en Turquie avec un président qui dicte directement les taux d'intérêts et coupe la tête des directeurs de sa BC jusqu'à ce qu'ils fassent ce qu'il veut (de tout façon l'usure c'est Haram).

D'une certaine façon, on pourrait aussi se dire qu'il serait intéressant de détruire le hcsf, de laisser Marcel l'artisan s'endetter sans apport avec un taux d'effort de 110% pour ses 20 appartements et surtout donner le droit aux banque de se débarrasser de leur passif via la titrisation.

On aurait un beau feu d'artifice dans quelques années et je pourrais enfin faire les soldes.

PS, dans les échos récemment: https://www.lesechos.fr/finance-marches ... re-2088141

wef a écrit :You'll own nothing. And you'll be happy

Re: ça se durcit pour les taux et les conditions de prêt

https://www.ledauphine.com/magazine-imm ... ise-sous-4

La baisse des taux ralentit en avril mais se stabilise sous 4%

"Même constat du côté du courtier Empruntis : « Certaines banques sont attentistes : seules 20 % d’entre elles nous ont adressé une mise à jour de leurs taux de crédit à date. Celles qui apportent des modifications le font quasi toutes à la baisse. »"

"En moyenne, il est actuellement possible d’emprunter à 3,7 % sur 15 ans, 3,9 % sur 20 ans et 4,1 % sur 25 ans"

La baisse est monumentale

La baisse des taux ralentit en avril mais se stabilise sous 4%

"Même constat du côté du courtier Empruntis : « Certaines banques sont attentistes : seules 20 % d’entre elles nous ont adressé une mise à jour de leurs taux de crédit à date. Celles qui apportent des modifications le font quasi toutes à la baisse. »"

"En moyenne, il est actuellement possible d’emprunter à 3,7 % sur 15 ans, 3,9 % sur 20 ans et 4,1 % sur 25 ans"

La baisse est monumentale

-

darkslitter

- Messages : 56

- Enregistré le : 26 août 2016, 00:29

Re: ça se durcit pour les taux et les conditions de prêt

la baisse ralentit mais se stabilise... c'est à la limite du pléonasme.

Re: ça se durcit pour les taux et les conditions de prêt

C'est la stabilisation du ralentissement en douceur de la baisse des taux.

Ces gens ne peuvent pas s'empêcher. Ce sont des vendeurs (de bagnoles ou d'immo), il faut, coûte que coûte communiquer sur de "bonnes nouvelles".

Nouvelle preuve :

Immobilier : les prix baissent encore mais une reprise se dessine

https://www.europe1.fr/immobilier/immob ... ne-4240573

"Une érosion des prix qui n'a pas encore enrayé le repli des ventes, le nombre de transactions ayant également reculé par rapport à début 2023, de 11,2% chez Century 21 et de 19% chez Orpi"

..

"Mais un frémissement semble intervenir depuis peu sur le marché immobilier, a pointé mardi le président d'Orpi, Guillaume Martinaud. "Janvier et février ont été extrêmement difficiles. Mars est beaucoup plus souriant, on commence à avoir les données qui remontent, le moral revient", a-t-il déclaré en conférence de presse."

Mars est mieux que très mauvais, c'est donc que ça... frémit bien sûr.

https://www.europe1.fr/immobilier/immob ... ne-4240573

Immobilier : les prix baissent encore mais une reprise se dessine

"Laforêt note également que, par rapport au dernier trimestre 2023, le nombre de transactions a progressé, de 0,5 %, notamment porté par l’Île-de-France et surtout Paris, où les prix s’érodent de plus longue date."

Si ça ce n'est pas un frémissement

Ces gens ne peuvent pas s'empêcher. Ce sont des vendeurs (de bagnoles ou d'immo), il faut, coûte que coûte communiquer sur de "bonnes nouvelles".

Nouvelle preuve :

Immobilier : les prix baissent encore mais une reprise se dessine

https://www.europe1.fr/immobilier/immob ... ne-4240573

"Une érosion des prix qui n'a pas encore enrayé le repli des ventes, le nombre de transactions ayant également reculé par rapport à début 2023, de 11,2% chez Century 21 et de 19% chez Orpi"

..

"Mais un

Mars est mieux que très mauvais, c'est donc que ça... frémit bien sûr.

https://www.europe1.fr/immobilier/immob ... ne-4240573

Immobilier : les prix baissent encore mais une reprise se dessine

"Laforêt note également que, par rapport au dernier trimestre 2023, le nombre de transactions a progressé, de 0,5 %, notamment porté par l’Île-de-France et surtout Paris, où les prix s’érodent de plus longue date."

Si ça ce n'est pas un frémissement

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: ça se durcit pour les taux et les conditions de prêt

Mais franchement ils s’entêtent ces neuneus du lobby ! Depuis janvier que le taux « sont en baisse un peu sous 4% ». L’éternel recommencement… du mytho !Korn a écrit : ↑11 avr. 2024, 11:42https://www.ledauphine.com/magazine-imm ... ise-sous-4

La baisse des taux ralentit en avril mais se stabilise sous 4%

"Même constat du côté du courtier Empruntis : « Certaines banques sont attentistes : seules 20 % d’entre elles nous ont adressé une mise à jour de leurs taux de crédit à date. Celles qui apportent des modifications le font quasi toutes à la baisse. »"

"En moyenne, il est actuellement possible d’emprunter à 3,7 % sur 15 ans, 3,9 % sur 20 ans et 4,1 % sur 25 ans"

La baisse est monumentale

Les vrais crédit de la vraie vie dans les stats BDF à déclaration obligatoire sont elles à 4,1%.

S’ils espèrent faire capituler des acheteurs comme ça… ils n’ont pas compris qu’ils ne peuvent tout simplement plus suivre !

Contrairement aux vendeurs qui peuvent ajuster leur plus-value, si le lobby arrête d’entretenir leurs espoirs.

A moins que ce ne soit un plan sournois des gros acteurs pouvant courber l’échine pendant des mois encore (un commercial ou agent payé à la com ça ne coûte pas si cher, surtout si on le reconvertir sur la gestion locative au lieu de reprendre un stagiaire/apprenti) en vue de rafler les fonds de commerce des fragiles.

Re: ça se durcit pour les taux et les conditions de prêt

Ils ont le cul entre 2 chaises mais il est sûrement plus facile de véhiculer des messages optimistes aux potentiels acheteurs.

On a bien compris qu'un des moteurs du marché était cette foi en la PV (potentiel) à court terme.

Personne n'a envie d'acheter, de balancer 15% de frais de frottement, pour se retrouver en moins value.

On a bien compris qu'un des moteurs du marché était cette foi en la PV (potentiel) à court terme.

Personne n'a envie d'acheter, de balancer 15% de frais de frottement, pour se retrouver en moins value.

Re: ça se durcit pour les taux et les conditions de prêt

Tu oublies qqch, c'est que ça fait au moins 20 ans qu'on t'explique que l'immobilier ne peut baisser, que la plus value est garantie quoi qu'ils se passe.

La com depuis tant d'années a permis d'effacer complètement les souvenirs des années 90 qui fut la précédente crise de cette ampleur, mais les raisons de cette dernière étaient différentes.

Les acheteurs actuels ne savent pas que moins values possible, ils ne tiennent pas compte de ces frais "jeté" d'acquisition. Ils cherchent juste à se loger...

La com depuis tant d'années a permis d'effacer complètement les souvenirs des années 90 qui fut la précédente crise de cette ampleur, mais les raisons de cette dernière étaient différentes.

Les acheteurs actuels ne savent pas que moins values possible, ils ne tiennent pas compte de ces frais "jeté" d'acquisition. Ils cherchent juste à se loger...

Ignoré : pimono

Re: ça se durcit pour les taux et les conditions de prêt

petite mesquinerie sur le PTZ

la nouvelle version avec ses plafonds augmentés (que cela soit avec le RFR ou le montant du PTZ) augmente le nombre de foyers éligibles.

très ciblé sur le logement collectif (au revoir construction maison individuelle avec PTZ,), ces nouveaux plafonds permettent par exemple:

A un couple avec un enfant et un RFR 2023 sur 2022 de 65K€ de pouvoir avoir 108K€ de PTZ

Si ce même couple a un RFR de 68K€ le PTZ tombe à 54K€

Mais: il semble le PTZ de 54K€ se met en amortissement immédiatement (durée 120mois). fini la période de différé (60mois + 36mois max) permettant d'amortir plus rapidement le prêt complémentaire au PTZ qui lui porte intérêt

Pour le le PTZ de 108Ke le différé ne serait que de 24 mois (+36 max)

conséquence: souvent les montages avec PTZ prévoient des paliers pour améliorer l'endettement.

en modifiant les différés sur PTZ les paliers seront moins avantageux. on peut emprunter plus et prêter à plus de monde. mais le montage sera plus contraignant en terme d'endettement

A confirmer dans la pratique

ça démarre là

la nouvelle version avec ses plafonds augmentés (que cela soit avec le RFR ou le montant du PTZ) augmente le nombre de foyers éligibles.

très ciblé sur le logement collectif (au revoir construction maison individuelle avec PTZ,), ces nouveaux plafonds permettent par exemple:

A un couple avec un enfant et un RFR 2023 sur 2022 de 65K€ de pouvoir avoir 108K€ de PTZ

Si ce même couple a un RFR de 68K€ le PTZ tombe à 54K€

Mais: il semble le PTZ de 54K€ se met en amortissement immédiatement (durée 120mois). fini la période de différé (60mois + 36mois max) permettant d'amortir plus rapidement le prêt complémentaire au PTZ qui lui porte intérêt

Pour le le PTZ de 108Ke le différé ne serait que de 24 mois (+36 max)

conséquence: souvent les montages avec PTZ prévoient des paliers pour améliorer l'endettement.

en modifiant les différés sur PTZ les paliers seront moins avantageux. on peut emprunter plus et prêter à plus de monde. mais le montage sera plus contraignant en terme d'endettement

A confirmer dans la pratique

ça démarre là

Re: ça se durcit pour les taux et les conditions de prêt

Oui c'est beaucoup d'argent

À taux zéro c'est un gros coup de pouce

Ça va coûter une blinde aux contribuables si la demande est forte

Re: ça se durcit pour les taux et les conditions de prêt

Tu associes cela a une TVA 5,5 proposée sur de nombreux programmes neufs en IDF (les conditions de ressources sont assez larges, et en N-2 aussi), et ça va grandement faciliter l'achat d'un 3P pas dégueu pour les jeunes familles de classe moyenne a 6-7 k€ nets /mois (qui étaient< 5.8k en 2022 mais c'est un schéma assez courant).

Il faut maintenant qu'il y ait de la com et que les banques jouent le jeu.

Re: ça se durcit pour les taux et les conditions de prêt

Quelle superbe nouvelle ! On est tous aux anges. Je suis tellement heureux pour toi. Est-ce l'exécution sur la place publique du vil villerouy de gallo va te permettre d'éviter l'ignoble negative equity de ton bien acheté malheureusement à prix d'or bien au-dessus du marché en 2017 et décoté par le temps, sachant la courbe catastrophique des prix de l'immobilier parisien en euros constants. Je suis dans l'incompréhension la plus totale, l'immobilier est pourtant un placement qui rapporte tellement !Ben92 a écrit : ↑10 avr. 2024, 17:09poooooo po-po-po-po poo poooo

Crédit immobilier : la Banque de France irritée par une proposition de loi

L'étron va enfin être renvoyé au fond de ses chiottes ! (de marque Villeroy & Boch)

Put1n quel soulagement. Depuis que le temps l'étron a brisé le rêve de milliers de familles, provoqué je ne sais combien de licenciements, enfin le gouvernement s'apprête à tirer la chasse.

C'est bon.Critiqué depuis des mois par une partie des acteurs de l’immobilier, à commencer par les courtiers en crédit, le HCSF est donc aujourd’hui visé par les députés.Et le coup fatal sur le taux d'effort, le nerf de la guerre :« Il ne peut pas imposer des normes qui sont au-dessus de la loi sans tenir compte de leur impact économique et du fait que ces décisions peuvent contribuer à la crise immobilière », explique le rapporteur de la proposition de loi, le député des Landes Lionel Causse (Renaissance), qui revendique « un soutien complet » du cabinet du ministre délégué chargé du logement, Guillaume Kasbarian.Le texte qu’il défend prévoit de faire entrer deux parlementaires dans l’instance et, surtout, d’autoriser les banques à s’affranchir du critère du taux d’effort, si elles peuvent démontrer l’absence de risque d’endettement « excessif ».

Que vois-je ? Les prix sont en réalité déjà sous le niveau de 2016 ?! Quelle est donc cette diablerie ?!