J’ai eu affaire à ma banque il y a 15 jours et on m’a tenu le même discours: on ne fait presque aucun prêts faute de demande.

ça se durcit pour les taux et les conditions de prêt

Re: ça se durcit pour les taux et les conditions de prêt

-

Gray_Mouser

- Messages : 1091

- Enregistré le : 24 mars 2010, 12:50

Re: ça se durcit pour les taux et les conditions de prêt

En même temps là com' officielle est : "les taux vont baisser et la baisse des prix va s'accélérer". Pourquoi ça se bousculerait ?

Re: ça se durcit pour les taux et les conditions de prêt

Je crois que tu ne mesures pas bien la souffrance dee jeunes actifs (et parfois moins jeunes) pour trouver un TOIT en zone tendue. Je ne parle pas de surface, de confort, de standing... Seulement un TOIT pour ne pas être SDF. Il n'y a littéralement plus rien à louer. Les agences ne publient plus les annonces sinon elles reçoivent 1000 candidatures. J'ai dans mon entourage un exemple d'achat contraint, 3P quasi neuf dans une ville dortoir du 94 sud, ils sont tellement contents de n'avoir ne serait-ce qu'un TOIT, peu importe le standing de la ville.Gray_Mouser a écrit : ↑22 janv. 2024, 19:38En même temps là com' officielle est : "les taux vont baisser et la baisse des prix va s'accélérer". Pourquoi ça se bousculerait ?

Alors je peux te dire que dès que les banques n'exigeront plus 20 ou 30% d'apport, le marché va être la folie, du jamais vu, du n'importe quoi.... Il y aura peut-être des émeutes dans les agences.

Re: ça se durcit pour les taux et les conditions de prêt

La baisse des prix entraine la hausse des apports exigés qui entraine la baisse des prix etc.....

Re: ça se durcit pour les taux et les conditions de prêt

Oui mais les banques font désormais de bonnes marges sur les crédits, et il n'y a aucune raison que des profils sérieux arrêtent de rembourser même avec une légère érosion des prix. Il suffit qu'une d'entre elle décide de financer à nouveau à 100% du moins pour les profilés sérieux, pour que les autres banques suivent par effet moutonnier.

Re: ça se durcit pour les taux et les conditions de prêt

Tout à fait. Juste avec un montant de 20 à 30% de moins qu’avant si tu as bien suiviBen92 a écrit : ↑22 janv. 2024, 20:40Oui mais les banques font désormais de bonnes marges sur les crédits, et il n'y a aucune raison que des profils sérieux arrêtent de rembourser même avec une légère érosion des prix. Il suffit qu'une d'entre elle décide de financer à nouveau à 100% du moins pour les profilés sérieux, pour que les autres banques suivent par effet moutonnier.

Re: ça se durcit pour les taux et les conditions de prêt

Coeurderoy annonçait ce matin que BFM que les meilleurs profils étaient déjà en train de renégocier leur crédit de fin d année dernière.. 4.4>3.8.. pas le détail des calculs mais en tout cas ça commence a bouger au niveau des banques !

On ça chercher le client pour les objectifs 2024 !

On ça chercher le client pour les objectifs 2024 !

Re: ça se durcit pour les taux et les conditions de prêt

C'est toujours possible, trop tôt pour avoir une vision plus large, mais habituellement lorsque l'on est positionné depuis décembre avec des taux compétitifs on voit le flux augmenter assez rapidement.

Là les trois régions où j'ai un visu c'est vraiment calme. Même niveau que novembre 23

À voir dans quelques semaines si cela bouge

Re: ça se durcit pour les taux et les conditions de prêt

C'est pas des clients çaGpzzzz a écrit : ↑22 janv. 2024, 21:04Coeurderoy annonçait ce matin que BFM que les meilleurs profils étaient déjà en train de renégocier leur crédit de fin d année dernière.. 4.4>3.8.. pas le détail des calculs mais en tout cas ça commence a bouger au niveau des banques !

On ça chercher le client pour les objectifs 2024 !

C'est des mange merdes

Re: ça se durcit pour les taux et les conditions de prêt

Les années précédentes, ça bougeait beaucoup en janvier ?

Parce qu'en janvier, on est généralement encore très creuse de l'activité.

Parce qu'en janvier, on est généralement encore très creuse de l'activité.

Un peuple prêt à sacrifier un peu de liberté pour un peu de sécurité ne mérite ni l'une ni l'autre, et finit par perdre les deux. (T. Jefferson)

Re: ça se durcit pour les taux et les conditions de prêt

Ok je te remercieSchneider a écrit : ↑22 janv. 2024, 21:38C'est toujours possible, trop tôt pour avoir une vision plus large, mais habituellement lorsque l'on est positionné depuis décembre avec des taux compétitifs on voit le flux augmenter assez rapidement.

Là les trois régions où j'ai un visu c'est vraiment calme. Même niveau que novembre 23

À voir dans quelques semaines si cela bouge

Ignoré : pimono

Re: ça se durcit pour les taux et les conditions de prêt

Empruntis confirme ce que disait meilleurstaux il y a 1 ou 2 semaines : https://www.empruntis.com/financement/a ... -16926.php

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: ça se durcit pour les taux et les conditions de prêt

Mmmh de sacrés bons client ceux-là… ils vont décaisser one shot 6 mois d’intérêts (soit 2,2% du quasi total emprunté) pour économiser 0,6% annuel. Donc 4 ans rien que pour amortir le coût de l’opération , et ensuite il bénéficieront d’un taux de 3,8% qui sera peut-être encore au-dessus du marché du moment.Gpzzzz a écrit : ↑22 janv. 2024, 21:04Coeurderoy annonçait ce matin que BFM que les meilleurs profils étaient déjà en train de renégocier leur crédit de fin d année dernière.. 4.4>3.8.. pas le détail des calculs mais en tout cas ça commence a bouger au niveau des banques !

On ça chercher le client pour les objectifs 2024 !

C’est plutôt Coeurdemytho, le monsieur, non ?

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: ça se durcit pour les taux et les conditions de prêt

Et, répétons-le, qui ne se vérifie pas pour les salaires moyens et hauts qui constituent le gros des acheteurs.crispus a écrit : ↑21 janv. 2024, 20:51Quand l'inflation est engendrée par un accès trop facile au crédit (cas présent), la réponse des BC est la hausse des taux... qui réduit les liquidités en circulation, en premier lieu "les sommes dues à la paie du personnel".

L'indexation des salaires sur l'inflation est une légende tenace : périmé 41 ans déjà !

https://fr.wikipedia.org/wiki/%C3%89che ... s_salaires

Si le smic augmente avec l’inflation mais que la proportion de salaires à son niveau augmente, c’est bien que les salaires ne suivent pas l’inflation !

Chacun n’a qu’à évaluer son salaire en multiple du SMIC en 2021 vs maintenant.

Re: ça se durcit pour les taux et les conditions de prêt

Je crois qu'ils partent de ...4,9%Qqun_de_Passage a écrit : ↑23 janv. 2024, 10:10Mmmh de sacrés bons client ceux-là… ils vont décaisser one shot 6 mois d’intérêts (soit 2,2% du quasi total emprunté) pour économiser 0,6% annuel. Donc 4 ans rien que pour amortir le coût de l’opération , et ensuite il bénéficieront d’un taux de 3,8% qui sera peut-être encore au-dessus du marché du moment.Gpzzzz a écrit : ↑22 janv. 2024, 21:04Coeurderoy annonçait ce matin que BFM que les meilleurs profils étaient déjà en train de renégocier leur crédit de fin d année dernière.. 4.4>3.8.. pas le détail des calculs mais en tout cas ça commence a bouger au niveau des banques !

On ça chercher le client pour les objectifs 2024 !

C’est plutôt Coeurdemytho, le monsieur, non ?

https://www.bfmtv.com/immobilier/credit ... 20413.html

"700.000 euros d'emprunts à 4,9% d'intérêts sur 20 ans. Après renégociations, le spécialiste de l'investissement Beanstock a décroché une nouvelle offre à 3,8%, faisant passer le coût des intérêts de 400.000 à 300.000 euros"

Mais, effectivement, cela paraît étonnant de renégocier maintenant et pas dans quelques mois. En plus, la rémunération du cash n'est plus ras des pâquerettes. De toute façon, s'ils font effectivement partis des "meilleurs profils", signer un taux à 4,9% les place directement dans la case des pigeons.

Combien de primes de renégociation lâchent-ils?

Re: ça se durcit pour les taux et les conditions de prêt

C'est un gain de ~600€/mois donc les frais peuvent vite être amortis. Cela dépend essentiellement de s'ils avaient la gratuité ou non du remboursement anticipé (sinon, c'est 3 mois d'intérêts et c'est relativement long à être amorti).Korn a écrit : ↑23 janv. 2024, 10:21Je crois qu'ils partent de ...4,9%Qqun_de_Passage a écrit : ↑23 janv. 2024, 10:10Mmmh de sacrés bons client ceux-là… ils vont décaisser one shot 6 mois d’intérêts (soit 2,2% du quasi total emprunté) pour économiser 0,6% annuel. Donc 4 ans rien que pour amortir le coût de l’opération , et ensuite il bénéficieront d’un taux de 3,8% qui sera peut-être encore au-dessus du marché du moment.Gpzzzz a écrit : ↑22 janv. 2024, 21:04Coeurderoy annonçait ce matin que BFM que les meilleurs profils étaient déjà en train de renégocier leur crédit de fin d année dernière.. 4.4>3.8.. pas le détail des calculs mais en tout cas ça commence a bouger au niveau des banques !

On ça chercher le client pour les objectifs 2024 !

C’est plutôt Coeurdemytho, le monsieur, non ?plutôt. Ça parle de "meilleurs profils", bon...

https://www.bfmtv.com/immobilier/credit ... 20413.html

"700.000 euros d'emprunts à 4,9% d'intérêts sur 20 ans. Après renégociations, le spécialiste de l'investissement Beanstock a décroché une nouvelle offre à 3,8%, faisant passer le coût des intérêts de 400.000 à 300.000 euros"

Mais, effectivement, cela paraît étonnant de renégocier maintenant et pas dans quelques mois. En plus, la rémunération du cash n'est plus ras des pâquerettes. De toute façon, s'ils font effectivement partis des "meilleurs profils", signer un taux à 4,9% les place directement dans la case des pigeons.

Combien de primes de renégociation lâchent-ils?

Ils renégocieront peut être en 2025. En attendant, si les frais de transferts de créances sont faibles, un tien vaut mieux que deux tu l'auras.

Cela peut très bien être un emprunteur qui s'est mal débrouillé il y a quelques mois et qui s'est mieux débrouillé, aidé par un courtier, cette fois ci.

Modifié en dernier par Vincent92 le 23 janv. 2024, 11:23, modifié 1 fois.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: ça se durcit pour les taux et les conditions de prêt

Les renégos, ça peut aussi être un ménage qui avait une situation différente il y a quelques mois (un des conjoints en CDD passant en CDI, changement de statut entrepreneur/salarié), etc

Parce que 4,9%, on n'était pas sur un bon profil...

Parce que 4,9%, on n'était pas sur un bon profil...

Un peuple prêt à sacrifier un peu de liberté pour un peu de sécurité ne mérite ni l'une ni l'autre, et finit par perdre les deux. (T. Jefferson)

Re: ça se durcit pour les taux et les conditions de prêt

Voir même simplement des emprunteurs qui avaient été voir "leur" banque, qui était mal placée à ce moment là, sans presque rien négocier et qui ont correctement fait jouer la concurrence cette fois ci.

Ou une combinaison des deux.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: ça se durcit pour les taux et les conditions de prêt

L'OAT a baissé de 120 bp sur l'automne (de 3,60% en octobre à 2,40% au 1er de l'an).

1/3 de cette baisse a été déjà été repris aujourd'hui, en 3 semaines :

https://fr.investing.com/rates-bonds/fr ... bond-yield

Les taux immos sont construits sur la situation du mois précédent.

(même s'ils ont tendance de plus en plus à s'ajuster rapidement).

1/3 de cette baisse a été déjà été repris aujourd'hui, en 3 semaines :

https://fr.investing.com/rates-bonds/fr ... bond-yield

Les taux immos sont construits sur la situation du mois précédent.

(même s'ils ont tendance de plus en plus à s'ajuster rapidement).

Re: ça se durcit pour les taux et les conditions de prêt

Autre probabilité : les clients en question n'existent pas. Tous le moyens sont bons pour retrouver des clients, le business en dépend.

Re: ça se durcit pour les taux et les conditions de prêt

Il faudrait avoir plus d'informations.

On sait que certaines banques proposaient des barèmes très hauts, ce n'est pas pour autant qu'elles ne faisaient aucun prêt.

Re: ça se durcit pour les taux et les conditions de prêt

Ça y est, c'est le moment d'acheter !

https://immobilier.lefigaro.fr/article/ ... fe9000598/

Si on peut parfois renégocier son taux, on ne peut renégocier le prix qu'une seule fois : avant de signer.

https://immobilier.lefigaro.fr/article/ ... fe9000598/

Une baisse de 20% sur le prix de présentation donne le même résultat, sans attendre une (hypothétique) baisse des taux. Voire mieux, si la baisse couplée à un bon apport permet de réduire la durée d'emprunt.Une diminution d’un point des taux de crédit (de 4% à 3%) en moins d’un an, équivaudrait à une chute de plus de 180 euros de la mensualité pour un emprunt de 200.000 euros sur 20 ans et une diminution de près de 45.000 euros du coût total de l’acquisition. Sans compter une baisse des prix qui peut atteindre 5% à Paris, 6% à Paris, 7% à Tours, 8% à Nantes ou 10% à Mérignac, selon Meilleurs Agents, le spécialiste de l’estimation immobilière.

Si on peut parfois renégocier son taux, on ne peut renégocier le prix qu'une seule fois : avant de signer.

Re: ça se durcit pour les taux et les conditions de prêt

Lu sur le réseau X : selon 2 courtiers de prêt immo taux à 3,6% sur 20 ans et à 3,8% sur 25 ans (semaine 04 de l'année 2024 ) voire 3.76% sur 25 ans (semaine 03 de l'année 2024 ) de la part de deux banques nationales (les prêts très longues durées reviennent ...)

Re: ça se durcit pour les taux et les conditions de prêt

Pas besoin d'aller sur réseau X, il y a un courtier bien connu (dénué de tout intérêt commercial et publicitaire, soyons-en certain ), une référence pour "certains", qui communique depuis longtemps des taux très proches pour les "taux excellents". Reste à savoir qui et combien de gugus cela représente (ça, ils ne le disent jamais...) car, lorsque des organismes non-commerciaux font le bilan, nous en sommes très en loin en moyenne.

Re: ça se durcit pour les taux et les conditions de prêt

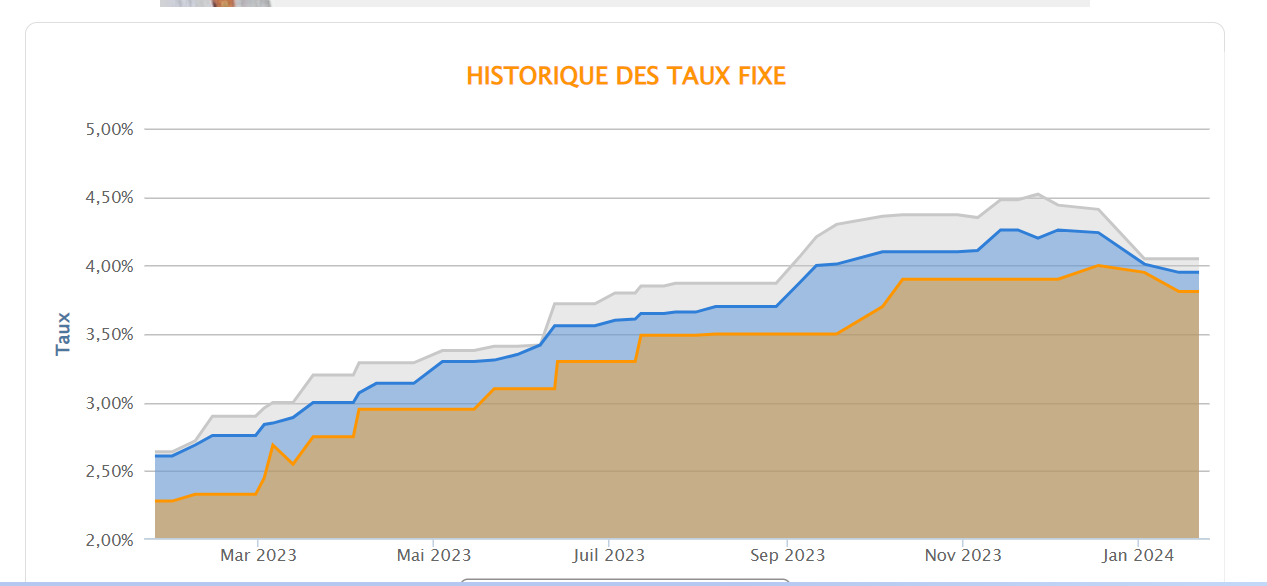

Si je prends meilleurstaux, puisque c'est le courtier dont il est question, et l'Observatoire Crédit logement CSA sur les 3 derniers mois sur 20 ans par exemple :Korn a écrit : ↑23 janv. 2024, 15:13Pas besoin d'aller sur réseau X, il y a un courtier bien connu (dénué de tout intérêt commercial et publicitaire, soyons-en certain

Octobre :

Crédits logements : 4,19

Meilleurstaux taux "bon" : 4,36;4,37;4,37;4,37

Meilleurstaux taux "très bon" : 4,1

Meilleurstaux "excellent" : 3,7;3,9

Novembre :

Crédits logements : 4,26

Meilleurstaux taux "bon" : 4,35;4,48;4,48;4,52

Meilleurstaux taux "très bon" : 4,11;4,26;4,26;4,2

Meilleurstaux "excellent" : 3,9

Décembre :

Crédits logements : 4,26

Meilleurstaux taux "bon" : 4,44;4,41

Meilleurstaux taux "très bon" : 4,26;4,24

Meilleurstaux "excellent" : 3,9;4

Conclusion : Le taux moyen communiqué par crédit logement est assez proche du taux "très bon" meilleurstaux sur ces 3 derniers mois.

En dessous du taux "bon" et au dessus du taux "excellent"

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: ça se durcit pour les taux et les conditions de prêt

Korn a écrit : ↑23 janv. 2024, 15:13Pas besoin d'aller sur réseau X, il y a un courtier bien connu (dénué de tout intérêt commercial et publicitaire, soyons-en certain

Re: ça se durcit pour les taux et les conditions de prêt

Oui, les données prises dans mon message précédent pour dire que les taux "très bon" (courbe bleu) meilleurstaux sont relativement proches des taux moyens crédits logements sur Octobre, Novembre et Décembre 2023 viennent bien de ce graphique : https://www.meilleurtaux.com/credit-imm ... -taux.html

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: ça se durcit pour les taux et les conditions de prêt

Quelqu'un sait qui sont ces deux banques ? Je suppose que les courtiers tiennent le secret bien gardé, mais on doit pouvoir trouver l'info en cherchant sur les forum banques...Scot123 a écrit : ↑23 janv. 2024, 14:37Lu sur le réseau X : selon 2 courtiers de prêt immo taux à 3,6% sur 20 ans et à 3,8% sur 25 ans (semaine 04 de l'année 2024 ) voire 3.76% sur 25 ans (semaine 03 de l'année 2024 ) de la part de deux banques nationales (les prêts très longues durées reviennent ...)

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: ça se durcit pour les taux et les conditions de prêt

Bah non l’IRA c’est pas 3 mois mais 6 mois d’intérêts, ou 3% (le moins cher des deux).Vincent92 a écrit : ↑23 janv. 2024, 11:15C'est un gain de ~600€/mois donc les frais peuvent vite être amortis. Cela dépend essentiellement de s'ils avaient la gratuité ou non du remboursement anticipé (sinon, c'est 3 mois d'intérêts et c'est relativement long à être amorti).Korn a écrit : ↑23 janv. 2024, 10:21Je crois qu'ils partent de ...4,9%Qqun_de_Passage a écrit : ↑23 janv. 2024, 10:10Mmmh de sacrés bons client ceux-là… ils vont décaisser one shot 6 mois d’intérêts (soit 2,2% du quasi total emprunté) pour économiser 0,6% annuel. Donc 4 ans rien que pour amortir le coût de l’opération , et ensuite il bénéficieront d’un taux de 3,8% qui sera peut-être encore au-dessus du marché du moment.Gpzzzz a écrit : ↑22 janv. 2024, 21:04Coeurderoy annonçait ce matin que BFM que les meilleurs profils étaient déjà en train de renégocier leur crédit de fin d année dernière.. 4.4>3.8.. pas le détail des calculs mais en tout cas ça commence a bouger au niveau des banques !

On ça chercher le client pour les objectifs 2024 !

C’est plutôt Coeurdemytho, le monsieur, non ?

https://www.bfmtv.com/immobilier/credit ... 20413.html

"700.000 euros d'emprunts à 4,9% d'intérêts sur 20 ans. Après renégociations, le spécialiste de l'investissement Beanstock a décroché une nouvelle offre à 3,8%, faisant passer le coût des intérêts de 400.000 à 300.000 euros"

Mais, effectivement, cela paraît étonnant de renégocier maintenant et pas dans quelques mois. En plus, la rémunération du cash n'est plus ras des pâquerettes. De toute façon, s'ils font effectivement partis des "meilleurs profils", signer un taux à 4,9% les place directement dans la case des pigeons.

Combien de primes de renégociation lâchent-ils?

Ils renégocieront peut être en 2025. En attendant, si les frais de transferts de créances sont faibles, un tien vaut mieux que deux tu l'auras.

Cela peut très bien être un emprunteur qui s'est mal débrouillé il y a quelques mois et qui s'est mieux débrouillé, aidé par un courtier, cette fois ci.

Et jamais au grand jamais une banque accorde la gratuité du RA en cas de rachat par la concurrence. En cas de revente ou de remboursement avec ses fonds propres oui peut-être.

Donc ces clients, s’ils existent, vont décaisser immédiatement 2,4% pour économiser 1,1% par ans. Donc plus de 2 ans pour amortir. C’est déjà plus raisonnable.

Mais ça ne vaut pas l’époque où on remboursait son prêt à 3% pour passer à 1%. Le coût de 1,5% était amorti en 9 mois.

Re: ça se durcit pour les taux et les conditions de prêt

Au temps pour moi, 6 mois en effet.Qqun_de_Passage a écrit : ↑23 janv. 2024, 20:56Bah non l’IRA c’est pas 3 mois mais 6 mois d’intérêts, ou 3% (le moins cher des deux).Vincent92 a écrit : ↑23 janv. 2024, 11:15C'est un gain de ~600€/mois donc les frais peuvent vite être amortis. Cela dépend essentiellement de s'ils avaient la gratuité ou non du remboursement anticipé (sinon, c'est 3 mois d'intérêts et c'est relativement long à être amorti).Korn a écrit : ↑23 janv. 2024, 10:21Je crois qu'ils partent de ...4,9%Qqun_de_Passage a écrit : ↑23 janv. 2024, 10:10

Mmmh de sacrés bons client ceux-là… ils vont décaisser one shot 6 mois d’intérêts (soit 2,2% du quasi total emprunté) pour économiser 0,6% annuel. Donc 4 ans rien que pour amortir le coût de l’opération , et ensuite il bénéficieront d’un taux de 3,8% qui sera peut-être encore au-dessus du marché du moment.

C’est plutôt Coeurdemytho, le monsieur, non ?

https://www.bfmtv.com/immobilier/credit ... 20413.html

"700.000 euros d'emprunts à 4,9% d'intérêts sur 20 ans. Après renégociations, le spécialiste de l'investissement Beanstock a décroché une nouvelle offre à 3,8%, faisant passer le coût des intérêts de 400.000 à 300.000 euros"

Mais, effectivement, cela paraît étonnant de renégocier maintenant et pas dans quelques mois. En plus, la rémunération du cash n'est plus ras des pâquerettes. De toute façon, s'ils font effectivement partis des "meilleurs profils", signer un taux à 4,9% les place directement dans la case des pigeons.

Combien de primes de renégociation lâchent-ils?

Ils renégocieront peut être en 2025. En attendant, si les frais de transferts de créances sont faibles, un tien vaut mieux que deux tu l'auras.

Cela peut très bien être un emprunteur qui s'est mal débrouillé il y a quelques mois et qui s'est mieux débrouillé, aidé par un courtier, cette fois ci.

Et jamais au grand jamais une banque accorde la gratuité du RA en cas de rachat par la concurrence. En cas de revente ou de remboursement avec ses fonds propres oui peut-être.

Donc ces clients, s’ils existent, vont décaisser immédiatement 2,4% pour économiser 1,1% par ans. Donc plus de 2 ans pour amortir. C’est déjà plus raisonnable.

Mais ça ne vaut pas l’époque où on remboursait son prêt à 3% pour passer à 1%. Le coût de 1,5% était amorti en 9 mois.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: ça se durcit pour les taux et les conditions de prêt

Tu parles de mon ancien appart ? C'est pas vraiment une zone qui s'est dégradée pour le coup mais gentrifiée du fait de la proximité avec Paris.Vincent92 a écrit : ↑21 janv. 2024, 21:17Voir la vente « Marie94 ». Achat début des annees 90 (donc pas vraiment le meilleur moment), ventealexlyon a écrit : ↑21 janv. 2024, 21:13Les HLM ne sont plus habitables, impact carte scolaire.

Jadis on pouvait commencer dans une cité, avec des italiens et des tos.

L'immo est progressivement entré en restriction administrative (PC délivrés par les préfets jusqu'en 1982, sans clientélisme municipal qui pousse au rationnement), et ethnique.

Rationnement artificiel (administratif et sécuritaire) mais efficace.

Le mouvement s'inverse, lentement et faiblement.

2% de baisse des prix par an en moyenne, mais pendant 10 ans.

aujourd’hui dans une zone qui s’est tropicalisée.

Donc achat proche d’un plus haut dans une zone qui s’est dégradée avec le temps.

Retirez 20% de l’estimation et corrigé des taux si vous voulez, vous ne retomberez jamais proche du prix d’achat annoncé.

La seule chose qui vous le permettra un peu (et encore) est de corriger de l’inflation.

Cela dit achat inconsidéré au prix fort à des taux à 4% (je sais j'étais jeune et naïve

Re: ça se durcit pour les taux et les conditions de prêt

Je parlais de la maison achetée en 1993 pour 600 000FF, dans une zone qui s’est tropicalisée avec le temps, qui ne se vend pas car impossible pour les vendeurs d’imaginer la « brader » à 350 000€ (2 300 000FF)Marie 94 a écrit : ↑23 janv. 2024, 21:21Tu parles de mon ancien appart ? C'est pas vraiment une zone qui s'est dégradée pour le coup mais gentrifiée du fait de la proximité avec Paris.Vincent92 a écrit : ↑21 janv. 2024, 21:17Voir la vente « Marie94 ». Achat début des annees 90 (donc pas vraiment le meilleur moment), ventealexlyon a écrit : ↑21 janv. 2024, 21:13Les HLM ne sont plus habitables, impact carte scolaire.

Jadis on pouvait commencer dans une cité, avec des italiens et des tos.

L'immo est progressivement entré en restriction administrative (PC délivrés par les préfets jusqu'en 1982, sans clientélisme municipal qui pousse au rationnement), et ethnique.

Rationnement artificiel (administratif et sécuritaire) mais efficace.

Le mouvement s'inverse, lentement et faiblement.

2% de baisse des prix par an en moyenne, mais pendant 10 ans.

aujourd’hui dans une zone qui s’est tropicalisée.

Donc achat proche d’un plus haut dans une zone qui s’est dégradée avec le temps.

Retirez 20% de l’estimation et corrigé des taux si vous voulez, vous ne retomberez jamais proche du prix d’achat annoncé.

La seule chose qui vous le permettra un peu (et encore) est de corriger de l’inflation.

Cela dit achat inconsidéré au prix fort à des taux à 4% (je sais j'étais jeune et naïve) revendu malgré tout avec une belle plus value de 50%.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: ça se durcit pour les taux et les conditions de prêt

Ah okVincent92 a écrit : ↑23 janv. 2024, 21:23Je parlais de la maison achetée en 1993 pour 600 000FF, dans une zone qui s’est tropicalisée avec le temps, qui ne se vend pas car impossible pour les vendeurs d’imaginer la « brader » à 350 000€ (2 300 000FF): viewtopic.php?f=172&t=98710#p2669385

Depuis qu'ils ont entendu parler de baisse des taux, ils veulent encore moins baisser le prix, estimant avoir déjà fait un effort sur le prix (2 baisses consécutives). Je sens que ça va être une vente très longue.

Re: ça se durcit pour les taux et les conditions de prêt

Comme tous les 6 mois, je demande à mon banquier (mutualiste) les derniers taux auxquels j'ai accès :

19/01/2023 : 3.25 sur 20 ans

18/08/2023 4% sur 20 ans, 4.15 sur 21 à 25 ans

24/01 4.5% sur 20 ans

assurance à rajouter au taux indiqué évidemment, moi qui pensait etre un bon client (30% d'apport, revenu ~7k/mois net) je suis un peu décu :/

19/01/2023 : 3.25 sur 20 ans

18/08/2023 4% sur 20 ans, 4.15 sur 21 à 25 ans

24/01 4.5% sur 20 ans

assurance à rajouter au taux indiqué évidemment, moi qui pensait etre un bon client (30% d'apport, revenu ~7k/mois net) je suis un peu décu :/

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: ça se durcit pour les taux et les conditions de prêt

Mais enfin, il y a eu baisse de taux en ce début d’année, les courtiers le répètent sans arrêt à qui veut bien les entendre.p0ulp3 a écrit : ↑24 janv. 2024, 11:41Comme tous les 6 mois, je demande à mon banquier (mutualiste) les derniers taux auxquels j'ai accès :

19/01/2023 : 3.25 sur 20 ans

18/08/2023 4% sur 20 ans, 4.15 sur 21 à 25 ans

24/01 4.5% sur 20 ans

assurance à rajouter au taux indiqué évidemment, moi qui pensait etre un bon client (30% d'apport, revenu ~7k/mois net) je suis un peu décu :/

Le 4,5% devrait donc passer à 4,3%.

Avec des prix inchangés ou presque depuis 2 ans, c’est sûr c’est l’affaire « once in a lifetime »

Re: ça se durcit pour les taux et les conditions de prêt

Passe par Meilleurs Tauxp0ulp3 a écrit : ↑24 janv. 2024, 11:41Comme tous les 6 mois, je demande à mon banquier (mutualiste) les derniers taux auxquels j'ai accès :

19/01/2023 : 3.25 sur 20 ans

18/08/2023 4% sur 20 ans, 4.15 sur 21 à 25 ans

24/01 4.5% sur 20 ans

assurance à rajouter au taux indiqué évidemment, moi qui pensait etre un bon client (30% d'apport, revenu ~7k/mois net) je suis un peu décu :/

-

supermascotte

- -+

- Messages : 1761

- Enregistré le : 05 avr. 2020, 10:58

Re: ça se durcit pour les taux et les conditions de prêt

Je vois que les taux baisse péniblement de 10-15 bps et ça s'agite à ce que je vois côté Courtiers. On sort l'artillerie lourde, on fait feu de tout bois, on active tous les relais médiatiques des lobbys pour communiquer sur une fameuse baisse des taux.

"Baisse des taux"

"le marché va repartir"

"Comment renégocier son crédit"

On rit bien avec ses guignols. Heureusement, le ridicule ne tue et comme disait l'autre, plus c'est gros, mieux ça passe.

"Baisse des taux"

"le marché va repartir"

"Comment renégocier son crédit"

On rit bien avec ses guignols. Heureusement, le ridicule ne tue et comme disait l'autre, plus c'est gros, mieux ça passe.

Re: ça se durcit pour les taux et les conditions de prêt

Les taux étaient (beaucoup) plus bas en août, lors de son dernier relevé, hein.Qqun_de_Passage a écrit : ↑24 janv. 2024, 19:37Mais enfin, il y a eu baisse de taux en ce début d’année, les courtiers le répètent sans arrêt à qui veut bien les entendre.p0ulp3 a écrit : ↑24 janv. 2024, 11:41Comme tous les 6 mois, je demande à mon banquier (mutualiste) les derniers taux auxquels j'ai accès :

19/01/2023 : 3.25 sur 20 ans

18/08/2023 4% sur 20 ans, 4.15 sur 21 à 25 ans

24/01 4.5% sur 20 ans

assurance à rajouter au taux indiqué évidemment, moi qui pensait etre un bon client (30% d'apport, revenu ~7k/mois net) je suis un peu décu :/

Le 4,5% devrait donc passer à 4,3%.

Avec des prix inchangés ou presque depuis 2 ans, c’est sûr c’est l’affaire « once in a lifetime »

Je te laisse aller revoir leur niveau sur la source que tu voudras.

Même 3,25% en Janvier n’était absolument pas compétitif.

Il y a une certaine cohérence autres les chiffres donnés. Mais, les 3 taux annoncés sont (très) hauts.

Le plus probable est que son banquier ne soit pas compétitif du tout ou que son dossier soit pourri.

Modifié en dernier par Vincent92 le 24 janv. 2024, 20:45, modifié 3 fois.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: ça se durcit pour les taux et les conditions de prêt

J'ai des retours d'agents immobiliers et le frémissement est bien réel. Les acheteurs reviennent. Ça mettra un peu de temps à se voir dans les chiffres (car il faut 3 mois jusqu'à la vente) mais oui, ça y est, c'est déjà presque trop tard pour ceux attendaient le point bas.

Re: ça se durcit pour les taux et les conditions de prêt

Ben92 a écrit : ↑24 janv. 2024, 20:39J'ai des retours d'agents immobiliers et le frémissement est bien réel. Les acheteurs reviennent. Ça mettra un peu de temps à se voir dans les chiffres (car il faut 3 mois jusqu'à la vente) mais oui, ça y est, c'est déjà presque trop tard pour ceux attendaient le point bas.

Si ça frémit alors...

Prenons date dans trois mois

-

supermascotte

- -+

- Messages : 1761

- Enregistré le : 05 avr. 2020, 10:58

Re: ça se durcit pour les taux et les conditions de prêt

Tu peux faire des efforts pour être crédible plutôt que de nous sortir l'éternelle argument usé jusqu'à la corde de l'ami/la connaissance imaginaire avec des anecdotes qui vont dans ton sens?Ben92 a écrit : ↑24 janv. 2024, 20:39J'ai des retours d'agents immobiliers et le frémissement est bien réel. Les acheteurs reviennent. Ça mettra un peu de temps à se voir dans les chiffres (car il faut 3 mois jusqu'à la vente) mais oui, ça y est, c'est déjà presque trop tard pour ceux attendaient le point bas.

Re: ça se durcit pour les taux et les conditions de prêt

Il y a des agents immobiliers qui m'appellent de temps en temps pour me proposer des biens parce qu'ils ont pris mes coordonnées lors d'une visite passée. Ce en sont ni des connaissances et encore moins des amis.supermascotte a écrit : ↑24 janv. 2024, 22:23Tu peux faire des efforts pour être crédible plutôt que de nous sortir l'éternelle argument usé jusqu'à la corde de l'ami/la connaissance imaginaire avec des anecdotes qui vont dans ton sens?

Comme je recherche, ça ne me dérange pas, au contraire, ça me permet d'accéder au "off market".

-

kurisutofa

- Messages : 166

- Enregistré le : 17 janv. 2014, 11:39

Re: ça se durcit pour les taux et les conditions de prêt

Dans mon coin, retour d un AI :

Creux depuis septembre (normal).

Les acheteurs reviennent en ce moment. Profils : majoritairement des acheteurs cash avec au moins 300/400k cash.

Il me dit : il suffit d un héritage. Ils l'utilisent pour mieux se loger.

Ça paraît impressionnant en terme de montant mais visiblement il y a du monde dans ce cas.

Et même si il y a un peu de stock (vs 0 jusqu en 2022), ça ne reste qu un peu de stock (une trentaine de biens environ > à 90m2, et 2 seulement < a 45m2).

Beaucoup de tension locative (2 pauvres dispo suivant la taille souhaitée et évidemment pas des qualitatifs).

Re: ça se durcit pour les taux et les conditions de prêt

Il n'y a plus de marché de l'immobilier actuellement

Il y a une inertie énorme

Acheteur comme vendeur espèrent un retour à des taux très bas, à l'ancien monde

Mais espérer être à 3% sur 20ans ou 25 fin 2024 me semble déjà être optimiste

Après vu ce que l'on a traversé tout est possible

Reste que 3% n'est pas 1%

Prix de 2019 + taux à 3%= reprise du marché ?

Le nombre de bien en vente plus élevé que d'habitude n'est qu'un amoncellement sur plusieurs mois de merdes invendables ou de biens à des prix stratosphériques

En attendant les seuls acheteurs cristalisent des tonnes de cash dans un actif pouvant se déprécier un peu à court terme

C'est plutôt efficace pour lutter contre l'inflation

Il y a une inertie énorme

Acheteur comme vendeur espèrent un retour à des taux très bas, à l'ancien monde

Mais espérer être à 3% sur 20ans ou 25 fin 2024 me semble déjà être optimiste

Après vu ce que l'on a traversé tout est possible

Reste que 3% n'est pas 1%

Prix de 2019 + taux à 3%= reprise du marché ?

Le nombre de bien en vente plus élevé que d'habitude n'est qu'un amoncellement sur plusieurs mois de merdes invendables ou de biens à des prix stratosphériques

En attendant les seuls acheteurs cristalisent des tonnes de cash dans un actif pouvant se déprécier un peu à court terme

C'est plutôt efficace pour lutter contre l'inflation

Re: ça se durcit pour les taux et les conditions de prêt

j'emploie plutôt le mot pétrifier, mais le résultat est le même

-

misterspoke

- Messages : 58

- Enregistré le : 23 sept. 2022, 10:43

Re: ça se durcit pour les taux et les conditions de prêt

perso, les agences immo qui m'ignoraient superbement en plein délire covid deviennent mielleuses en me recontactant pour me proposer des biens.

bref, des anecdotes.

en tout cas c'est pas avec les taux et les prix actuels que je risque de bouger. la location reste bien évidemment plus avantageuse et je vais pas cramer mon apport en perdant en qualité vu que les prix bougent à la marge.

bref, des anecdotes.

en tout cas c'est pas avec les taux et les prix actuels que je risque de bouger. la location reste bien évidemment plus avantageuse et je vais pas cramer mon apport en perdant en qualité vu que les prix bougent à la marge.

Re: ça se durcit pour les taux et les conditions de prêt

Les taux baissent assez vite, déjà on peut avoir du 3,8% sur 20 ans alors que c'était >4% il y a encore quelques semaines.

J'ai entendu une prévison à 3.25% d'ici la fin d'année.

Taux en baisse + doublement du prêt à taux zero (déjà effectif) + hausse des salaires depuis 2021 + baisse des prix de plus de 10% depuis 2021 devraient suffire à relancer le marché en IDF, il y a d'ailleurs déjà un frémissement.

En province la reprise pourrait être un peu décalée dans le temps, car la chute des transactions a commencé plus tard qu'en IDF. Il faudra peut-être attendre une baisse des taux plus nette aux aelntours de 3%.

Re: ça se durcit pour les taux et les conditions de prêt

Pour les "spécialistes" des OAT, les anticipations de marchés donnent quoi niveau crédits bancaires (taux et bien sûr, timing)? Et, pour quelles raisons?

Re: ça se durcit pour les taux et les conditions de prêt

J'espère que ça va frémir pour le 92 car, quand on fait -52% de DMTO sur T4 2023/ T4 2021, il y a plus que le feu au lac.Ben92 a écrit : ↑25 janv. 2024, 11:41Taux en baisse + doublement du prêt à taux zero (déjà effectif) + hausse des salaires depuis 2021 + baisse des prix de plus de 10% depuis 2021 devraient suffire à relancer le marché en IDF, il y a d'ailleurs déjà un frémissement.

En province la reprise pourrait être un peu décalée dans le temps, car la chute des transactions a commencé plus tard qu'en IDF. Il faudra peut-être attendre une baisse des taux plus nette aux aelntours de 3%.