La remontée des taux est spectaculaire sur les marchés financiers uniquement .

La remontée des taux proposés par les banques l'est beaucoup moins, c'est très lissé pour diverses raisons.

ça se durcit pour les taux et les conditions de prêt

Re: ça se durcit pour les taux et les conditions de prêt

Supermascotte le sait très bien. Mais, il a pris l'habitude de parler en hyperbole. Le lecture régulier s'y est habitué.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

-

supermascotte

- -+

- Messages : 1755

- Enregistré le : 05 avr. 2020, 10:58

Re: ça se durcit pour les taux et les conditions de prêt

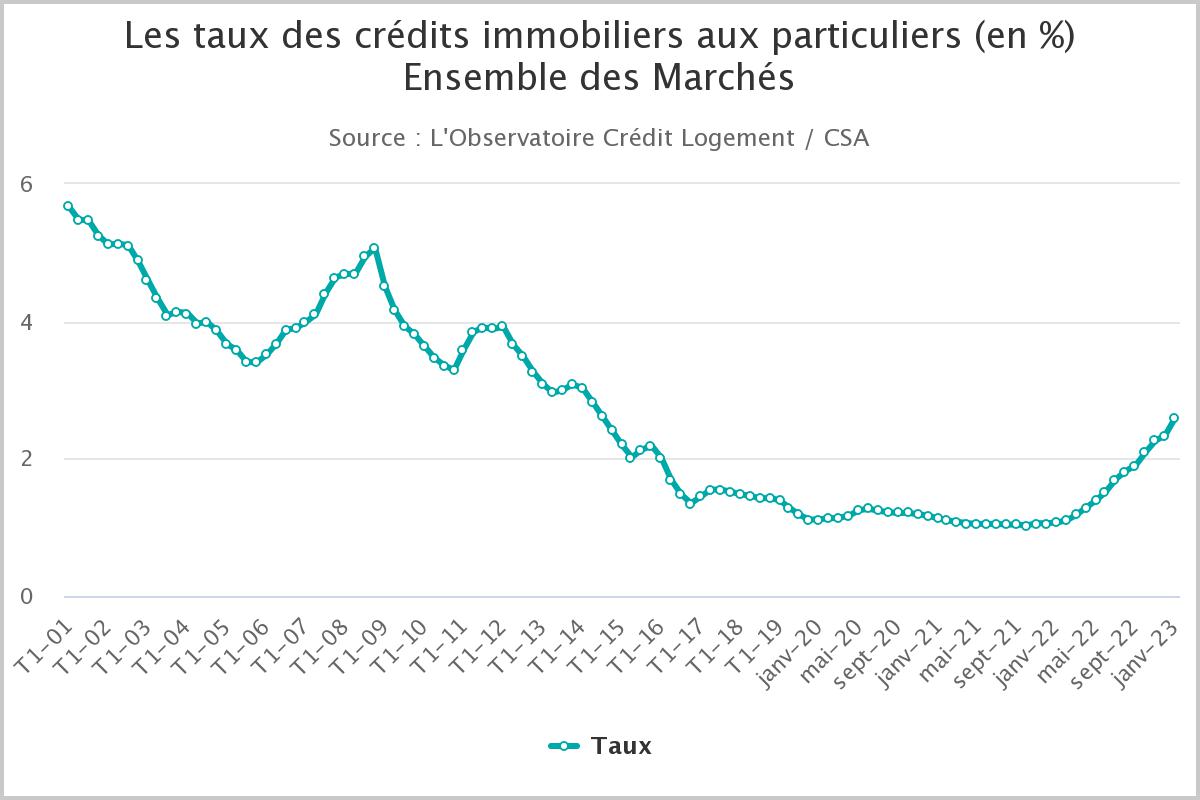

Non ce n'est pas une hyperbole, la dernière remontée rapide des taux de crédit immobilier remonte à 2006-2009. Les taux de crédit immobilier sont passés de 3.51% au T1 2006 à 5.07 au T1 2009. Donc une hausse de 1.56% en un peu plus de 3 ans.

Là, on est sur une hausse de taux de crédit immobilier de 1.07% de janvier 2022 à 2.59% en janvier 2023. Donc une hausse de 1.52% en l'espace d'un an seulement. Donc oui, c'est une hausse spectaculaire.

Pour info, l'échelle de temps n'étant pas constante (l'échelle de temps étant exprimée en trimestre jusqu'en 2019, puis en mois à partir de 2020), le graphique ne donne pas une représentation fidèle de la rapidité de l'évolution actuelle du taux de crédit immobilier. La remontée des taux actuelle devant être représentée 3x plus pentue.

Là, on est sur une hausse de taux de crédit immobilier de 1.07% de janvier 2022 à 2.59% en janvier 2023. Donc une hausse de 1.52% en l'espace d'un an seulement. Donc oui, c'est une hausse spectaculaire.

Pour info, l'échelle de temps n'étant pas constante (l'échelle de temps étant exprimée en trimestre jusqu'en 2019, puis en mois à partir de 2020), le graphique ne donne pas une représentation fidèle de la rapidité de l'évolution actuelle du taux de crédit immobilier. La remontée des taux actuelle devant être représentée 3x plus pentue.

Re: ça se durcit pour les taux et les conditions de prêt

En fait, vous avez tous les 2 raison, la remontée des taux d'emprunt immobilier est spectaculaire, même si elle l'est moins que celle des taux d'intérêts sur les marchés

Un peuple prêt à sacrifier un peu de liberté pour un peu de sécurité ne mérite ni l'une ni l'autre, et finit par perdre les deux. (T. Jefferson)

-

supermascotte

- -+

- Messages : 1755

- Enregistré le : 05 avr. 2020, 10:58

Re: ça se durcit pour les taux et les conditions de prêt

On est d'accord, il y en a encore beaucoup sous la pédale. D'où ma prévision de taux de crédits immobilier qui monteraient jusqu'à 4% voire au delà en 2023. Ce qui serait sans précédent.

Re: ça se durcit pour les taux et les conditions de prêt

supermascotte a écrit :et la perspective de taux de crédit immobilier à 5% à la fin 2023 ne relève plus de la science fiction.

----supermascotte a écrit : ↑08 févr. 2023, 12:08On est d'accord, il y en a encore beaucoup sous la pédale. D'où ma prévision de taux de crédits immobilier qui monteraient jusqu'à 4% voire au delà en 2023. Ce qui serait sans précédent.

En tout cas, on a perdu 1% de hausse de taux en 2023 dans l'expression d'un message à l'autresupermascotte a écrit :Non ce n'est pas une hyperbole

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: ça se durcit pour les taux et les conditions de prêt

Les loyers finiront pas représenter 50% à 60% du revenu salarial.

L'inflation fait monter les prix, mais pas les salaires (inflation non indexée).

Nous sommes dans une société mondialisée (pas comme dans les 70's).

Donc un salaire inférieur à 2 fois le loyer sera suffisant pour signer un bail.

(Le reste du revenu salarial servant à se nourrir).

un travailleur, cela travaille.

L'inflation fait monter les prix, mais pas les salaires (inflation non indexée).

Nous sommes dans une société mondialisée (pas comme dans les 70's).

Donc un salaire inférieur à 2 fois le loyer sera suffisant pour signer un bail.

(Le reste du revenu salarial servant à se nourrir).

un travailleur, cela travaille.

-

clairette2

- Modérateur

- Messages : 16351

- Enregistré le : 04 déc. 2007, 09:36

- Localisation : 06

Re: ça se durcit pour les taux et les conditions de prêt

Les charges vont sensiblement augmenter cette année. Ce n'est pas du loyer, mais ça augmente le coût du logement. Et participe à réduire le pouvoir d'achat des locataires ( et des proprios aussi).Gray_Mouser a écrit : ↑08 févr. 2023, 10:13La plupart des acheteurs qui se retirent du marché sont déjà locataires non ? A moins que tu ne parles des très jeunes actifs ?alexlyon a écrit : ↑08 févr. 2023, 10:01Tous les acheteurs se retirant du marché vont se mettre à louer.

Ce qui fera monter les loyers, et donc les rendements.

Et donc retour des investisseurs dans 2 ans, sur ces rendements restaurés.

La structure en devenir c'est celle de résidents locataires, grâce à leur travail.

On retrouve pour le patrimoine immo ce que l'on a pour le patrimoine pro (déjà le cas dans les Cités-Etats : Singapour, Genève, Luxembourg, etc...)

Travailleur (locataire / salarié) qui est géré dans sa vie globale par investisseur (bailleur / entrepreneur).

Et pour que les loyers augmentent, il faudrait déjà que les salaires augmentent (à cause de la règle du salaire = 3 mois de loyer). On verra.

« La moitié des hommes politiques sont des bons à rien. Les autres sont prêts à tout » Coluche

-

supermascotte

- -+

- Messages : 1755

- Enregistré le : 05 avr. 2020, 10:58

Re: ça se durcit pour les taux et les conditions de prêt

Je vois pas où est la contradiction dans mes propos, bien au contraire. Tu as définitivement des problèmes de lecture/compréhension.Vincent92 a écrit : ↑08 févr. 2023, 12:14supermascotte a écrit :et la perspective de taux de crédit immobilier à 5% à la fin 2023 ne relève plus de la science fiction.----supermascotte a écrit : ↑08 févr. 2023, 12:08On est d'accord, il y en a encore beaucoup sous la pédale. D'où ma prévision de taux de crédits immobilier qui monteraient jusqu'à 4% voire au delà en 2023. Ce qui serait sans précédent.

En tout cas, on a perdu 1% de hausse de taux en 2023 dans l'expression d'un message à l'autresupermascotte a écrit :Non ce n'est pas une hyperbole(sans tout à fait l'exclure dans le "voir au delà". Mais ce n'est pas du tout exprimé dans la même manière).

4% voire un peu plus c'est le taux de crédit immobilier que je prévois/prévoyais pour 2023. Maintenant, au rythme actuel, la perspective qu'on atteigne des taux plus élevés n'est pas exclu. Ca veut pas dire que l'on va nécessairement atteindre des taux de 5%, ça veut juste dire que c'est une possibilité non négligeable. De toute façon, on n'a pas de boule de cristal, cela dépendra de l'évolution de l'inflation. Si l'inflation ne baisse pas ou baisse trop lentement, oui c'est tout à fait possible qu'on aille dans de tels extrêmes.

-

clairette2

- Modérateur

- Messages : 16351

- Enregistré le : 04 déc. 2007, 09:36

- Localisation : 06

Re: ça se durcit pour les taux et les conditions de prêt

La note de la France devrait être retrogradée sensiblement avec notre déficit commercial.

Est-ce-que ça commence à bouger de ce côté ?

Est-ce-que ça commence à bouger de ce côté ?

« La moitié des hommes politiques sont des bons à rien. Les autres sont prêts à tout » Coluche

Re: ça se durcit pour les taux et les conditions de prêt

Parler en hyperbole, c'est exagérer une idée, une réalité, un sentiment, etc. dans le but de l'accentuer et de créer une forte impression.supermascotte a écrit : ↑08 févr. 2023, 14:03Je vois pas où est la contradiction dans mes propos, bien au contraire. Tu as définitivement des problèmes de lecture/compréhension.Vincent92 a écrit : ↑08 févr. 2023, 12:14supermascotte a écrit :et la perspective de taux de crédit immobilier à 5% à la fin 2023 ne relève plus de la science fiction.----supermascotte a écrit : ↑08 févr. 2023, 12:08On est d'accord, il y en a encore beaucoup sous la pédale. D'où ma prévision de taux de crédits immobilier qui monteraient jusqu'à 4% voire au delà en 2023. Ce qui serait sans précédent.

En tout cas, on a perdu 1% de hausse de taux en 2023 dans l'expression d'un message à l'autresupermascotte a écrit :Non ce n'est pas une hyperbole

4% voire un peu plus c'est le taux de crédit immobilier que je prévois/prévoyais pour 2023. Maintenant, au rythme actuel, la perspective qu'on atteigne des taux plus élevés n'est pas exclu. Ca veut pas dire que l'on va nécessairement atteindre des taux de 5%, ça veut juste dire que c'est une possibilité non négligeable. De toute façon, on n'a pas de boule de cristal, cela dépendra de l'évolution de l'inflation. Si l'inflation ne baisse pas ou baisse trop lentement, oui c'est tout à fait possible qu'on aille dans de tels extrêmes.

Quand tu dis que "la perspective de taux de crédit immobilier à 5% à la fin 2023 ne relève plus de la science fiction", ce n'est pas fondamentalement différent que de dire "ma prévision de taux de crédits immobilier qui monteraient jusqu'à 4% voire au delà en 2023". Sauf, que la façon de le dire est tout à fait différente.

Passé de 2.34% à 4%, c'est une hausse de 1.66% en 1 an. En précisant que cela peut être davantage.

Dire qu'on peut passer de 2.34% à 5%, c'est une hausse de 2.66% en 1 an. Même si le scénario n'est pas certain.

Mais, que cela soit dans un cas ou dans l'autre, on voit bien que c'est ta façon de t'exprimer. En tout cas sur ce sujet et sur ce forum.

Puisque, après 3 commentaires, tu as senti l'envie de réexprimé la même idée de manière moins hyperbolique. Mais tu n'as pas pu t'empêcher de finir par "Ce qui serait sans précédent".

La hausse est belle est bien brutale, mais 4% voir même 5%, ce n'est pas du tout du jamais vu (il y a déjà eu des taux supérieurs à 10%).

Et les taux ont déjà augmenté brutalement par le passé (+2.5% entre 2000 et 2002, +3% entre 2006 et 2008, etc...).

Même si on peut à raison dire que passer de 1.5% et 4% en 1 an et demi, la hausse serait/sera clairement massive et brutale.

Modifié en dernier par Vincent92 le 08 févr. 2023, 14:30, modifié 1 fois.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: ça se durcit pour les taux et les conditions de prêt

4% cela semble acquis. La suite...?

Un point qui me semble important,c'est qu'on ne devrait pas revenir à un niveau inférieur à court terme (encore 2 ans) si on regarde de près les déclarations des banques centrales.

https://www.latribune.fr/economie/inter ... 50999.html

Inflation : la lutte sera « longue et cahoteuse » prévient la Fed, la BCE ne prévoit pas plus de « baisser la garde »

« On ne peut pas baisser la garde », parce que « ce qui nous dérange vraiment, c'est que l'inflation sous-jacente », c'est à dire excluant les prix d'énergie et des matières premières, « est toujours à un niveau extraordinairement élevé »

L'assouplissement n'est pas pour demain.

Un point qui me semble important,c'est qu'on ne devrait pas revenir à un niveau inférieur à court terme (encore 2 ans) si on regarde de près les déclarations des banques centrales.

https://www.latribune.fr/economie/inter ... 50999.html

Inflation : la lutte sera « longue et cahoteuse » prévient la Fed, la BCE ne prévoit pas plus de « baisser la garde »

« On ne peut pas baisser la garde », parce que « ce qui nous dérange vraiment, c'est que l'inflation sous-jacente », c'est à dire excluant les prix d'énergie et des matières premières, « est toujours à un niveau extraordinairement élevé »

L'assouplissement n'est pas pour demain.

Re: ça se durcit pour les taux et les conditions de prêt

ça me paraît très pessimiste, comme scénario

Un peuple prêt à sacrifier un peu de liberté pour un peu de sécurité ne mérite ni l'une ni l'autre, et finit par perdre les deux. (T. Jefferson)

Re: ça se durcit pour les taux et les conditions de prêt

Même si elle n'est pas indexée, l'inflation est élevée.

Indépendamment des revenus salariés, pour maintenir (partiellement) les avoirs des détenteurs d'actifs monétaires et obligataires, les taux montent.

Et tant qu'ils sont en dessous de l'inflation, les taux ne peuvent pas baisser.

Ils doivent même continuer à monter, si la volonté de juguler l'inflation était réelle.

Indépendamment des revenus salariés, pour maintenir (partiellement) les avoirs des détenteurs d'actifs monétaires et obligataires, les taux montent.

Et tant qu'ils sont en dessous de l'inflation, les taux ne peuvent pas baisser.

Ils doivent même continuer à monter, si la volonté de juguler l'inflation était réelle.

Re: ça se durcit pour les taux et les conditions de prêt

Pourquoi ?

L'alimentation fait moins de 40% des revenus, il y a donc du reste à (sur)vivre.

Le travail ne paie pas (il y a le capital pour ça).

Re: ça se durcit pour les taux et les conditions de prêt

10 contre 1 qu'avant la fin de l’été ils seront à 5 - c'est même une certitude.alexlyon a écrit : ↑08 févr. 2023, 14:35Même si elle n'est pas indexée, l'inflation est élevée.

Indépendamment des revenus salariés, pour maintenir (partiellement) les avoirs des détenteurs d'actifs monétaires et obligataires, les taux montent.

Et tant qu'ils sont en dessous de l'inflation, les taux ne peuvent pas baisser.

Ils doivent même continuer à monter, si la volonté de juguler l'inflation était réelle.

Modifié en dernier par IMMOLOLO le 08 févr. 2023, 14:52, modifié 2 fois.

« Réfléchir, c'est difficile. C'est pourquoi la plupart des gens jugent. »

-

supermascotte

- -+

- Messages : 1755

- Enregistré le : 05 avr. 2020, 10:58

Re: ça se durcit pour les taux et les conditions de prêt

Quand je dis "la perspective de taux de crédit immobilier à 5% à la fin 2023 ne relève plus de la science fiction", ça veut dire littéralement qu'atteindre des taux de 5% n'est plus du domaine de l'impossible ou dit autrement, c'est une possibilité qui n'est plus à exclure. Si c'était une prévision que je jugeais hautement probable, j'aurais utilisé des expressions des expression comme "Les taux devraient monter jusqu'à 5% en 2023".Vincent92 a écrit : ↑08 févr. 2023, 14:16Parler en hyperbole, c'est exagérer une idée, une réalité, un sentiment, etc. dans le but de l'accentuer et de créer une forte impression.supermascotte a écrit : ↑08 févr. 2023, 14:03Je vois pas où est la contradiction dans mes propos, bien au contraire. Tu as définitivement des problèmes de lecture/compréhension.Vincent92 a écrit : ↑08 févr. 2023, 12:14supermascotte a écrit :et la perspective de taux de crédit immobilier à 5% à la fin 2023 ne relève plus de la science fiction.----supermascotte a écrit : ↑08 févr. 2023, 12:08On est d'accord, il y en a encore beaucoup sous la pédale. D'où ma prévision de taux de crédits immobilier qui monteraient jusqu'à 4% voire au delà en 2023. Ce qui serait sans précédent.

En tout cas, on a perdu 1% de hausse de taux en 2023 dans l'expression d'un message à l'autresupermascotte a écrit :Non ce n'est pas une hyperbole

4% voire un peu plus c'est le taux de crédit immobilier que je prévois/prévoyais pour 2023. Maintenant, au rythme actuel, la perspective qu'on atteigne des taux plus élevés n'est pas exclu. Ca veut pas dire que l'on va nécessairement atteindre des taux de 5%, ça veut juste dire que c'est une possibilité non négligeable. De toute façon, on n'a pas de boule de cristal, cela dépendra de l'évolution de l'inflation. Si l'inflation ne baisse pas ou baisse trop lentement, oui c'est tout à fait possible qu'on aille dans de tels extrêmes.

Quand tu dis que "la perspective de taux de crédit immobilier à 5% à la fin 2023 ne relève plus de la science fiction", ce n'est pas fondamentalement différent que de dire "ma prévision de taux de crédits immobilier qui monteraient jusqu'à 4% voire au delà en 2023". Sauf, que la façon de le dire est tout à fait différente.

Passé de 2.34% à 4%, c'est une hausse de 1.66% en 1 an. En précisant que cela peut être davantage.

Dire qu'on peut passer de 2.34% à 5%, c'est une hausse de 2.66% en 1 an. Même si le scénario n'est pas certain.

Mais, que cela soit dans un cas où dans l'autre, on voit bien que c'est ta façon de t'exprimer. En tout cas sur ce sujet et sur ce forum.

Puisque, après 3 commentaires, tu as senti l'envie de réexprimé la même idée de manière moins hyperbolique. Mais tu n'as pas pu t'empêcher de finir par "Ce qui serait sans précédent".

La hausse est belle est bien brutale, mais 4% voir même 5%, ce n'est pas du tout du jamais vu (il y a déjà eu des taux supérieurs à 10%).

Et les taux ont déjà augmentaient brutalement par le passé (+2.5% entre 2000 et 2002, +3% entre 2006 et 2008, etc...).

Même si on peut à raison dire que passer de 1.5% et 4% en 1 an et demi, la hausse serait/sera clairement massif et brutale.

Si tu peux pas comprendre ça, je ne peux rien pour toi.

Ensuite, je sais pas d'où tu sors que les taux de crédit immobilier ont augmenté de 2.5% entre 2000 et 2002. Les taux de crédit étaient de 6% en moyenne en 2000 et ils ont baissé à 5% en 2002. Mais même en admettant, pour ton info +1.52% en 1 an c'est plus rapide que +2.5% en 2 ans.

Aussi, pour information, les taux n'ont pas augmenté de + 3% entre 2006 et 2008, non ils ont augmenté de + 1.56% entre 2006 et 2009. Donc tes données sont bidons et t'as pas d'excuse parce que j'avais donné les chiffres juste au-dessus/ Et encore, je suis gentil, parce que si on devait être absolument rigoureux, l'impact d'une hausse de taux de 1% à 2.5% est bien plus importante qu'une hausse de taux de 3.5% à 5%. Donc la remontée actuelle des taux de crédit immobilier est plus rapide et plus impactant que tout ce que j'ai pu relever depuis au moins 1981.

Re: ça se durcit pour les taux et les conditions de prêt

Pour que les loyers montent, il faut que les salaires montent ou que le cout de la vie baisse.. si l'essence reste élevée, l'alimentaire idem, chauffage idem, ca va etre compliqué pour la plupart des gens de payer plus cher leur location. Pour l'instant j'ai l'impression que la faible hausse des salaires neutralise la hausse du cout de la vie, et comme les futurs acheteurs qui sont déjà en loc ne peuvent pas acheter, ils vont rester en loc donc pas de hausse de la demande.alexlyon a écrit : ↑08 févr. 2023, 10:01Tous les acheteurs se retirant du marché vont se mettre à louer.

Ce qui fera monter les loyers, et donc les rendements.

Et donc retour des investisseurs dans 2 ans, sur ces rendements restaurés.

La structure en devenir c'est celle de résidents locataires, grâce à leur travail.

On retrouve pour le patrimoine immo ce que l'on a pour le patrimoine pro (déjà le cas dans les Cités-Etats : Singapour, Genève, Luxembourg, etc...)

Travailleur (locataire / salarié) qui est géré dans sa vie globale par investisseur (bailleur / entrepreneur).

Re: ça se durcit pour les taux et les conditions de prêt

5% à fin d'année ça fait 0,25 points par mois, ça reste une possibilité.

Il me semble qu'aux US, les taux d'emprunt immobilier ont pris 3 points en un an.

Il me semble qu'aux US, les taux d'emprunt immobilier ont pris 3 points en un an.

Un peuple prêt à sacrifier un peu de liberté pour un peu de sécurité ne mérite ni l'une ni l'autre, et finit par perdre les deux. (T. Jefferson)

-

optimus maximus

- ~~+

- Messages : 15269

- Enregistré le : 14 nov. 2014, 23:00

Re: ça se durcit pour les taux et les conditions de prêt

La BCE va augmenter ses taux en mars. L'inflation va refluer lentement au mieux pour se situer dans la zone euro à 5% en fin d'année si ça se passe bien.

Donc on peut avoir des taux directeurs à 4% d'ici un semestre et des taux pas très loin de 5% à ce moment. Mais ça reste hypothétique.

Re: ça se durcit pour les taux et les conditions de prêt

L'inversion des hausses de taux / d'inflation n'est possible qu'avec une baisse de la consommation et un retour du chômage (récession).p0ulp3 a écrit : ↑08 févr. 2023, 15:07Pour que les loyers montent, il faut que les salaires montent ou que le cout de la vie baisse.. si l'essence reste élevée, l'alimentaire idem, chauffage idem, ca va etre compliqué pour la plupart des gens de payer plus cher leur location. Pour l'instant j'ai l'impression que la faible hausse des salaires neutralise la hausse du cout de la vie, et comme les futurs acheteurs qui sont déjà en loc ne peuvent pas acheter, ils vont rester en loc donc pas de hausse de la demande.alexlyon a écrit : ↑08 févr. 2023, 10:01Tous les acheteurs se retirant du marché vont se mettre à louer.

Ce qui fera monter les loyers, et donc les rendements.

Et donc retour des investisseurs dans 2 ans, sur ces rendements restaurés.

La structure en devenir c'est celle de résidents locataires, grâce à leur travail.

On retrouve pour le patrimoine immo ce que l'on a pour le patrimoine pro (déjà le cas dans les Cités-Etats : Singapour, Genève, Luxembourg, etc...)

Travailleur (locataire / salarié) qui est géré dans sa vie globale par investisseur (bailleur / entrepreneur).

Ce n'est pas que ça peut être compliqué, c'est que ça va l'être.

Mieux encore : ce n'est pas que ça va être compliqué, c'est que ça doit l'être.

Les loyers monteront, et jusqu'à 60% des salaires c'est possible.

Le seul frein c'est la tension sociale, mais le pouvoir actuel s'en fout.

(cette tension renforcerait le RN, et donc par symétrie LREM aussi, grâce à LFI).

la solution c'est d'être déjà propriétaire de ses biens immos sans crédits, et d'avoir des rentes (retraite ou autre).

Baby boomer, what else ?

Re: ça se durcit pour les taux et les conditions de prêt

@supermascotte : on ne va pas échanger 10 ans sur la même chose. J'ai parfaitement compris et je maintiens que tu parles en hyperbole la plupart du temps. Concernant les taux, on ne parle pas du tout de la même chose. Tu prends et reprends des données que je trouve partielles. Déjà dit plusieurs fois, je ne vais pas m'amuser à refaire le même débat.

Ta courbe ne montre pas les taux variables (proportion qui a explosé dans le début des années 2000), les changements de monnaie, la topologie des acheteurs (qui n'est pas la même d'une année sur l'autre), le dispositif qui peuvent changer les taux d'emprunts réels (avant/après 2009 ou avant/après 2012 par exemple),etc... Ce qui explique les résultats différents.

Donc, je ne vais pas argumenter 10 fois sur ce point. Je l'ai déjà fait, sans succès, puisque tu ressors les mêmes courbes...

On n'arrive déjà pas à tomber d'accord sur le fait que tu parles en hyperbole la plupart du temps (tu penses que je ne comprends pas ce que tu dis), alors sur un sujet bien plus complexe...

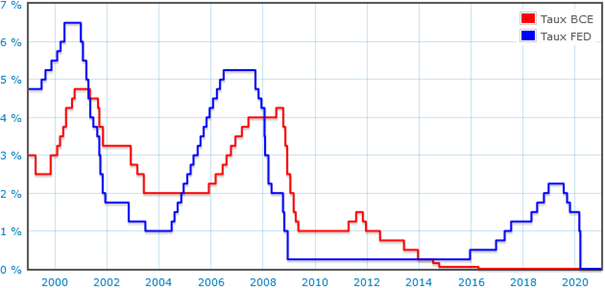

J'ai envie de te dire, poses toi juste la question du comment on peut avoir des taux immobiliers qui baissent alors que, dans le même temps, les taux BCE passent de 2.5% à presque 5%.

Ta courbe ne montre pas les taux variables (proportion qui a explosé dans le début des années 2000), les changements de monnaie, la topologie des acheteurs (qui n'est pas la même d'une année sur l'autre), le dispositif qui peuvent changer les taux d'emprunts réels (avant/après 2009 ou avant/après 2012 par exemple),etc... Ce qui explique les résultats différents.

Donc, je ne vais pas argumenter 10 fois sur ce point. Je l'ai déjà fait, sans succès, puisque tu ressors les mêmes courbes...

On n'arrive déjà pas à tomber d'accord sur le fait que tu parles en hyperbole la plupart du temps (tu penses que je ne comprends pas ce que tu dis), alors sur un sujet bien plus complexe...

J'ai envie de te dire, poses toi juste la question du comment on peut avoir des taux immobiliers qui baissent alors que, dans le même temps, les taux BCE passent de 2.5% à presque 5%.

Modifié en dernier par Vincent92 le 08 févr. 2023, 16:11, modifié 8 fois.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: ça se durcit pour les taux et les conditions de prêt

La FED ne prend pas les mêmes décisions en terme de politique monétaire. Les taux de la Fed, qui se trouvaient à zéro il y a encore un an, se situent désormais dans une fourchette de 4,50 à 4,75%.

Historiquement (cela ne dit rien du futur. Mais nos économies sont quand même moins "dynamiques"), les amplitudes des variations de la BCE sont moins importantes :

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

-

supermascotte

- -+

- Messages : 1755

- Enregistré le : 05 avr. 2020, 10:58

Re: ça se durcit pour les taux et les conditions de prêt

Désolé, les faits sont têtus.Vincent92 a écrit : ↑08 févr. 2023, 15:32@supermascotte : on ne va pas échanger 10 ans sur la même chose. J'ai parfaitement compris et je maintiens que tu parles en hyperbole la plupart du temps. Concernant les taux, on ne parle pas du tout de la même chose. Tu prends et reprends des données que je trouve partielles. Déjà dit plusieurs fois, je ne vais pas m'amuser à refaire le même débat.

Ta courbe ne montre pas les taux variables (proportion qui a explosé dans le début des années 2000), les changements de monnaie, la topologie des acheteurs (qui n'est pas la même d'une année sur l'autre), le dispositif qui peuvent changer les taux d'emprunts réels (avant/après 2009 ou avant/après 2012 par exemple),etc... Ce qui explique les résultats différents.

Donc, je ne vais pas argumenter 10 fois sur ce point. Je l'ai déjà fait, sans succès, puisque tu ressors les mêmes courbes...

On n'arrive déjà pas à tomber d'accord sur le fait que tu parles en hyperbole la plupart du temps (tu penses que je ne comprends pas ce que tu dis), alors sur un sujet bien plus complexe...

J'ai envie de te dire, poses toi juste la question du comment on peut avoir des taux immobiliers qui baissent alors que, dans le même temps, les taux BCE passent de 2.5% à presque 5%.

Re: ça se durcit pour les taux et les conditions de prêt

C'est sûr qu'en prenant toujours la même courbe, on obtient toujours le même résultat. Félicitation pour cette démonstration. Preuve que j'ai bien fait de ne pas trop m'embêter à développer...supermascotte a écrit : ↑08 févr. 2023, 16:41Désolé, les faits sont têtus.Vincent92 a écrit : ↑08 févr. 2023, 15:32@supermascotte : on ne va pas échanger 10 ans sur la même chose. J'ai parfaitement compris et je maintiens que tu parles en hyperbole la plupart du temps. Concernant les taux, on ne parle pas du tout de la même chose. Tu prends et reprends des données que je trouve partielles. Déjà dit plusieurs fois, je ne vais pas m'amuser à refaire le même débat.

Ta courbe ne montre pas les taux variables (proportion qui a explosé dans le début des années 2000), les changements de monnaie, la topologie des acheteurs (qui n'est pas la même d'une année sur l'autre), le dispositif qui peuvent changer les taux d'emprunts réels (avant/après 2009 ou avant/après 2012 par exemple),etc... Ce qui explique les résultats différents.

Donc, je ne vais pas argumenter 10 fois sur ce point. Je l'ai déjà fait, sans succès, puisque tu ressors les mêmes courbes...

On n'arrive déjà pas à tomber d'accord sur le fait que tu parles en hyperbole la plupart du temps (tu penses que je ne comprends pas ce que tu dis), alors sur un sujet bien plus complexe...

J'ai envie de te dire, poses toi juste la question du comment on peut avoir des taux immobiliers qui baissent alors que, dans le même temps, les taux BCE passent de 2.5% à presque 5%.

En prenant par exemple 2012 pour rester proche et que tu arrives à visualiser plus ou moins (on va rester simple. Tu ne fais aucun effort de toute manière. Tu devais être assez vieux en 2012 pour comprendre/te rappeler un minimum ce qui s'est passé), les taux proposés aux primos sur l'immobilier ancien ont explosé le 01/01/2012. Ce qui n'apparait pas du tout sur aucune de tes courbes (normal, c'est toujours la même).

Mais cela ne percute pas dans ta tête. Ecoute, pas de problème. Reste sur tes convictions.

Continue à penser que les taux BCE sont passés de 2.5% à presque 5% en 2000-2001 pendant que, dans le même temps, les banques prêtaient à des taux de plus en plus faible. Presque au niveau du taux BCE en 2001. Personnellement, cela ne me pose pas de problème.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

-

Gray_Mouser

- Messages : 1091

- Enregistré le : 24 mars 2010, 12:50

Re: ça se durcit pour les taux et les conditions de prêt

Impossible. Tu ne dois pas avoir vécu avec un SMIC, voire moins.

Je pense que tu prêtes trop de pouvoir au pouvoir en place. Tu crois que la situation actuelle résulte d'une quelconque volonté politique ? J'ai un scoop pour toi : y'a personne à la barre. Le navire prend l'eau, et nos dirigeants écopent avec les moyens du bord. Et ce ne sont pas de gros moyens.

Re: ça se durcit pour les taux et les conditions de prêt

Je crois qu'il dit (je suis le messager, ce n'est pas mon opinion) que les gens - même au SMIC - ont beaucoup de pouvoir d'achat (ils font plus que des dépenses alimentaires et de logement) et peuvent avoir moins. Comme ca a pu être le cas avant. Et que la tendance va vers cela (perte de pouvoir d'achat tendanciel).Gray_Mouser a écrit : ↑08 févr. 2023, 17:00Impossible. Tu ne dois pas avoir vécu avec un SMIC, voire moins.

Je pense que tu prêtes trop de pouvoir au pouvoir en place. Tu crois que la situation actuelle résulte d'une quelconque volonté politique ? J'ai un scoop pour toi : y'a personne à la barre. Le navire prend l'eau, et nos dirigeants écopent avec les moyens du bord. Et ce ne sont pas de gros moyens.

Rien à voir avec une politique gouvernementale.

Modifié en dernier par Vincent92 le 08 févr. 2023, 17:14, modifié 1 fois.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: ça se durcit pour les taux et les conditions de prêt

C'est surtout qu'ils écopent à contresens... (cf. sanctions vs. Russie en particulier et en général, l’amoncellement quotidien des petites et grandes mesures qui ont en commun d'agir au détriment des intérêts nationaux, pour servir des objectifs autrement plus nobles. Mine de rien, ça commence à bien remplir le rafiot)Gray_Mouser a écrit : ↑08 févr. 2023, 17:00Je pense que tu prêtes trop de pouvoir au pouvoir en place. Tu crois que la situation actuelle résulte d'une quelconque volonté politique ? J'ai un scoop pour toi : y'a personne à la barre. Le navire prend l'eau, et nos dirigeants écopent avec les moyens du bord. Et ce ne sont pas de gros moyens.

Osef plus

Troll de luxe ® détrôné

Troll de luxe ® détrôné

Re: ça se durcit pour les taux et les conditions de prêt

Certes, mais lorsqu'on regarde l'évolution récente, l'Europe semble juste en retard de quelques mois. On est pour le moment sur le même rythme.Vincent92 a écrit : ↑08 févr. 2023, 15:35La FED ne prend pas les mêmes décisions en terme de politique monétaire. Les taux de la Fed, qui se trouvaient à zéro il y a encore un an, se situent désormais dans une fourchette de 4,50 à 4,75%.

Historiquement (cela ne dit rien du futur. Mais nos économies sont quand même moins "dynamiques"), les amplitudes des variations de la BCE sont moins importantes :

Du coup, l'évolution des taux d'emprunt immo US de 2022 pourrait être celle en Europpe en 2023, non ?

Un peuple prêt à sacrifier un peu de liberté pour un peu de sécurité ne mérite ni l'une ni l'autre, et finit par perdre les deux. (T. Jefferson)

Re: ça se durcit pour les taux et les conditions de prêt

Euh... non. Pour que les loyers montent ou baissent il faut que le rapport offre/demande change. S'il y a plus de demande de location parce que les gens ont du mal acheter, et que l'offre en logement locatif reste la même, et bien les loyers montent.

Re: ça se durcit pour les taux et les conditions de prêt

Regarde les deux derniers paterns (2000- 2001 et 2006 - 2008) qui sont identiques. On a démarré plus tard et fini moins haut.Romario a écrit : ↑08 févr. 2023, 17:20Certes, mais lorsqu'on regarde l'évolution récente, l'Europe semble juste en retard de quelques mois. On est pour le moment sur le même rythme.Vincent92 a écrit : ↑08 févr. 2023, 15:35La FED ne prend pas les mêmes décisions en terme de politique monétaire. Les taux de la Fed, qui se trouvaient à zéro il y a encore un an, se situent désormais dans une fourchette de 4,50 à 4,75%.

Historiquement (cela ne dit rien du futur. Mais nos économies sont quand même moins "dynamiques"), les amplitudes des variations de la BCE sont moins importantes :

Du coup, l'évolution des taux d'emprunt immo US de 2022 pourrait être celle en Europpe en 2023, non ?

Le passé ne présage pas du futur, mais comme je le disais dans mon message précédent, nos économies sont plus fragiles et moins dynamiques. Monter les taux entrainent aussi d'autres effets qu'on ne veut pas.

C'est donc toujours délicat. On monte les taux pour ralentir une économie en surchauffe/diminuer l'inflation/lutter contre une dévaluation monétaire/etc... Mais on ne veut pas non de récession.

Typiquement, le marché du travail (et beaucoup d'autres choses) est plus rigides en France qu'aux USA. Il y a des amortisseurs dans les deux sens.

Et c'est vrai pour une partie importante des pays d'Europe. On ne peut donc pas "piloter" exactement de la même manière.

Mais, effectivement, à court terme nous allons très probablement suivre les USA (nous montrons les taux s'ils les montent), ne serait ce que pour éviter une dévaluation trop forte. La BCE va forcément monter au moins 2 fois (la première est actée) ses taux en 2023.

A noter que l'inflation s'est déjà calmée là bas. Même si elle demeure très élevée et qu'on ne sait pas si c'est temporaire :

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: ça se durcit pour les taux et les conditions de prêt

Oui je vois bien, mais la BCE a déjà indiqué qu'elle avait encore du boulot, ça devrait donc continuer pendant 1 ou 2 trimestres, après, on ne sait pas.Vincent92 a écrit : ↑08 févr. 2023, 17:28Regarde les deux derniers paterns (2000- 2001 et 2006 - 2008) qui sont identiques. On a démarré plus tard et fini moins haut.

Le passé ne présage pas du futur, mais comme je le disais dans mon message précédent, nos économies sont plus fragiles et moins dynamiques. Monter les taux entrainent aussi d'autres effets qu'on ne veut pas.

C'est donc toujours délicat. On monte les taux pour ralentir une économie en surface/diminuer l'inflation/lutter contre une dévaluation monétaire/etc... Mais on ne veut pas non de récession.

Du coup, pourquoi les taux d'emprunts immos ne suivraient-ils pas la même tendance que ceux qui ont eu lieu aux US ces derniers mois ?

D'autant + qu'aux US je ne crois pas qu'il y ait un taux d'usure, si ?

La hausse des taux immos a été contenue en Europe, peut-être qu'elle va accélérer avec le nouveau mode de calcul.

Un peuple prêt à sacrifier un peu de liberté pour un peu de sécurité ne mérite ni l'une ni l'autre, et finit par perdre les deux. (T. Jefferson)

Re: ça se durcit pour les taux et les conditions de prêt

Il y a beaucoup moins ce problème de taux d'usure quand la majorité des taux sont variablesRomario a écrit : ↑08 févr. 2023, 17:38Oui je vois bien, mais la BCE a déjà indiqué qu'elle avait encore du boulot, ça devrait donc continuer pendant 1 ou 2 trimestres, après, on ne sait pas.Vincent92 a écrit : ↑08 févr. 2023, 17:28Regarde les deux derniers paterns (2000- 2001 et 2006 - 2008) qui sont identiques. On a démarré plus tard et fini moins haut.

Le passé ne présage pas du futur, mais comme je le disais dans mon message précédent, nos économies sont plus fragiles et moins dynamiques. Monter les taux entrainent aussi d'autres effets qu'on ne veut pas.

C'est donc toujours délicat. On monte les taux pour ralentir une économie en surface/diminuer l'inflation/lutter contre une dévaluation monétaire/etc... Mais on ne veut pas non de récession.

Du coup, pourquoi les taux d'emprunts immos ne suivraient-ils pas la même tendance que ceux qui ont eu lieu aux US ces derniers mois ?

D'autant + qu'aux US je ne crois pas qu'il y ait un taux d'usure, si ?

La hausse des taux immos a été contenue en Europe, peut-être qu'elle va accélérer avec le nouveau mode de calcul.

Et oui, les taux immobiliers seront sans aucun doute plus élevés fin 2023 qu'ils le sont début 2023.

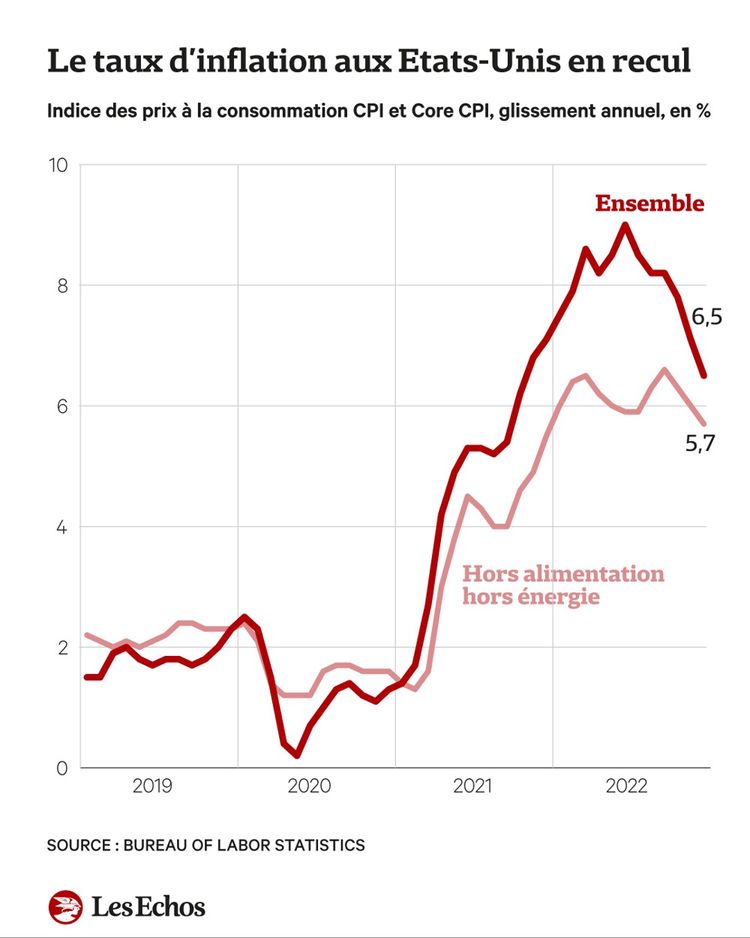

Quand bien même on a le même type de courbe dans la zone euro (8,5% en janvier 2023 contre 10,6% en octobre 2022) qu'aux USA sur l'inflation, elle reste beaucoup trop élevée pour ne rien faire.

Modifié en dernier par Vincent92 le 08 févr. 2023, 17:47, modifié 3 fois.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: ça se durcit pour les taux et les conditions de prêt

Oui, du coup, "on verra"Vincent92 a écrit : ↑08 févr. 2023, 17:41Il y a beaucoup moins ce problème de taux d'usure quand la majorité des taux sont variablesRomario a écrit : ↑08 févr. 2023, 17:38Oui je vois bien, mais la BCE a déjà indiqué qu'elle avait encore du boulot, ça devrait donc continuer pendant 1 ou 2 trimestres, après, on ne sait pas.Vincent92 a écrit : ↑08 févr. 2023, 17:28Regarde les deux derniers paterns (2000- 2001 et 2006 - 2008) qui sont identiques. On a démarré plus tard et fini moins haut.

Le passé ne présage pas du futur, mais comme je le disais dans mon message précédent, nos économies sont plus fragiles et moins dynamiques. Monter les taux entrainent aussi d'autres effets qu'on ne veut pas.

C'est donc toujours délicat. On monte les taux pour ralentir une économie en surface/diminuer l'inflation/lutter contre une dévaluation monétaire/etc... Mais on ne veut pas non de récession.

Du coup, pourquoi les taux d'emprunts immos ne suivraient-ils pas la même tendance que ceux qui ont eu lieu aux US ces derniers mois ?

D'autant + qu'aux US je ne crois pas qu'il y ait un taux d'usure, si ?

La hausse des taux immos a été contenue en Europe, peut-être qu'elle va accélérer avec le nouveau mode de calcul..

Et oui, les taux immobiliers seront sans aucun doute plus élevés fin 2023 qu'ils le sont depuis 2023.

Quand bien même on a le même on a le même type de courbe dans la zone euro qu'aux USA sur l'inflation (8,5% en janvier 2023 contre 10,6% en octobre 2022), elle reste beaucoup trop élevée pour ne rien faire.

Intéressant, je n'avais pas vu la courbe de l'inflation US, merci !

Un peuple prêt à sacrifier un peu de liberté pour un peu de sécurité ne mérite ni l'une ni l'autre, et finit par perdre les deux. (T. Jefferson)

Re: ça se durcit pour les taux et les conditions de prêt

Les US ont dégainé bien plus rapidement, il est donc logique que la courbe s'inverse avant.

Mais quand on voit les niveaux atteints et le fait que l'inflation sous-jacente pose problème, on sait que le traitement ne peut pas être à dose homéopathique sur du très court terme. C'est un choc inflationniste, on loin d'une poussée inflationniste comme à la fin des années 2000 par exemple.

Le scénario d'un vrai durcissement de la politique monétaire se profile même de plus en plus :

https://www.zonebourse.com/actualite-bo ... -42920376/

Nagel de la BCE appelle à des hausses de taux plus nombreuses et plus importantes

"De mon point de vue, nous avons besoin de nouvelles hausses de taux significatives", a déclaré M. Nagel à la Boersen-Zeitung. "Mais je trouve juste que nous procédions étape par étape".

...

"Il a ajouté que les taux actuels de la BCE ne lui semblaient même pas "restrictifs", car ils étaient bien inférieurs au taux d'inflation."

Quand on lit l'article, on sent qu'on penche plus vers une accélération qu'une modération.

Re: ça se durcit pour les taux et les conditions de prêt

De 10,4% en octobre, l'inflation a déjà nettement reculé dans la zone euro en janvier, à 8,5% et pour le troisième mois consécutif, grâce à l'accalmie sur les tarifs de l'énergie.

Il se passe plus ou moins la même chose en zone euro qu'aux USA.

C'est aussi pour cette raison que le CAC est à 7100.

Comme chacun y va de son chiffre (avec ou sans l'énergie par exemple) et que tout cela est fragile (l'alimentaire devrait au T1 2023), beaucoup disent que le pic devrait être attend au premier trimestre 2023 ou avant juin 2023.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

-

supermascotte

- -+

- Messages : 1755

- Enregistré le : 05 avr. 2020, 10:58

Re: ça se durcit pour les taux et les conditions de prêt

Et c'est moi qui utilise l'hyperbole ??? Les taux ont bien augmenté en 2012 et ça apparait sur le graphique. Mais à vrai dire c'est une collinetteVincent92 a écrit : ↑08 févr. 2023, 16:42C'est sûr qu'en prenant toujours la même courbe, on obtient toujours le même résultat. Félicitation pour cette démonstration. Preuve que j'ai bien fait de ne pas trop m'embêter à développer...supermascotte a écrit : ↑08 févr. 2023, 16:41Désolé, les faits sont têtus.Vincent92 a écrit : ↑08 févr. 2023, 15:32@supermascotte : on ne va pas échanger 10 ans sur la même chose. J'ai parfaitement compris et je maintiens que tu parles en hyperbole la plupart du temps. Concernant les taux, on ne parle pas du tout de la même chose. Tu prends et reprends des données que je trouve partielles. Déjà dit plusieurs fois, je ne vais pas m'amuser à refaire le même débat.

Ta courbe ne montre pas les taux variables (proportion qui a explosé dans le début des années 2000), les changements de monnaie, la topologie des acheteurs (qui n'est pas la même d'une année sur l'autre), le dispositif qui peuvent changer les taux d'emprunts réels (avant/après 2009 ou avant/après 2012 par exemple),etc... Ce qui explique les résultats différents.

Donc, je ne vais pas argumenter 10 fois sur ce point. Je l'ai déjà fait, sans succès, puisque tu ressors les mêmes courbes...

On n'arrive déjà pas à tomber d'accord sur le fait que tu parles en hyperbole la plupart du temps (tu penses que je ne comprends pas ce que tu dis), alors sur un sujet bien plus complexe...

J'ai envie de te dire, poses toi juste la question du comment on peut avoir des taux immobiliers qui baissent alors que, dans le même temps, les taux BCE passent de 2.5% à presque 5%.

En prenant par exemple 2012 pour rester proche et que tu arrives à visualiser plus ou moins (on va rester simple. Tu ne fais aucun effort de toute manière. Tu devais être assez vieux en 2012 pour comprendre/te rappeler un minimum ce qui s'est passé), les taux proposés aux primos sur l'immobilier ancien ont explosé le 01/01/2012. Ce qui n'apparait pas du tout sur aucune de tes courbes (normal, c'est toujours la même).

Mais cela ne percute pas dans ta tête. Ecoute, pas de problème. Reste sur tes convictions.

Continue à penser que les taux BCE sont passés de 2.5% à presque 5% en 2000-2001 pendant que, dans le même temps, les banques prêtaient à des taux de plus en plus faible. Presque au niveau du taux BCE en 2001. Personnellement, cela ne me pose pas de problème.

Bref, t'es le roi de la mauvaise foi, comme d'habitude.

Re: ça se durcit pour les taux et les conditions de prêt

Je parle de la fin du PTZ dans l’ancien pour les primo le 01/01/2012. Qui n’apparaît justement pas sur tes graphiques. Puisque ce que tu regardes ne décris qu’une vision très partielle et inexacte des situations.C’est justement ce que je dis depuis le début. Puisque tu regardes toujours les mêmes courbes, tu auras toujours le même résultat.supermascotte a écrit : ↑08 févr. 2023, 18:59Et c'est moi qui utilise l'hyperbole ??? Les taux ont bien augmenté en 2012 et ça apparait sur le graphique. Mais à vrai dire c'est une collinetteVincent92 a écrit : ↑08 févr. 2023, 16:42C'est sûr qu'en prenant toujours la même courbe, on obtient toujours le même résultat. Félicitation pour cette démonstration. Preuve que j'ai bien fait de ne pas trop m'embêter à développer...supermascotte a écrit : ↑08 févr. 2023, 16:41Désolé, les faits sont têtus.Vincent92 a écrit : ↑08 févr. 2023, 15:32@supermascotte : on ne va pas échanger 10 ans sur la même chose. J'ai parfaitement compris et je maintiens que tu parles en hyperbole la plupart du temps. Concernant les taux, on ne parle pas du tout de la même chose. Tu prends et reprends des données que je trouve partielles. Déjà dit plusieurs fois, je ne vais pas m'amuser à refaire le même débat.

Ta courbe ne montre pas les taux variables (proportion qui a explosé dans le début des années 2000), les changements de monnaie, la topologie des acheteurs (qui n'est pas la même d'une année sur l'autre), le dispositif qui peuvent changer les taux d'emprunts réels (avant/après 2009 ou avant/après 2012 par exemple),etc... Ce qui explique les résultats différents.

Donc, je ne vais pas argumenter 10 fois sur ce point. Je l'ai déjà fait, sans succès, puisque tu ressors les mêmes courbes...

On n'arrive déjà pas à tomber d'accord sur le fait que tu parles en hyperbole la plupart du temps (tu penses que je ne comprends pas ce que tu dis), alors sur un sujet bien plus complexe...

J'ai envie de te dire, poses toi juste la question du comment on peut avoir des taux immobiliers qui baissent alors que, dans le même temps, les taux BCE passent de 2.5% à presque 5%.

En prenant par exemple 2012 pour rester proche et que tu arrives à visualiser plus ou moins (on va rester simple. Tu ne fais aucun effort de toute manière. Tu devais être assez vieux en 2012 pour comprendre/te rappeler un minimum ce qui s'est passé), les taux proposés aux primos sur l'immobilier ancien ont explosé le 01/01/2012. Ce qui n'apparait pas du tout sur aucune de tes courbes (normal, c'est toujours la même).

Mais cela ne percute pas dans ta tête. Ecoute, pas de problème. Reste sur tes convictions.

Continue à penser que les taux BCE sont passés de 2.5% à presque 5% en 2000-2001 pendant que, dans le même temps, les banques prêtaient à des taux de plus en plus faible. Presque au niveau du taux BCE en 2001. Personnellement, cela ne me pose pas de problème.. Tu me crois pas ? Et bah tu n'as qu'à consulter les archives : https://www.guideducredit.com/pret-immo ... r-2011.php

Bref, t'es le roi de la mauvaise foi, comme d'habitude.

En 2012, contrairement à ce que disent toutes tes courbes, le taux moyen a exposé dans la réalité avec la fin du PTZ pour les primos.

En 2000-2002, c’est pareil. Il faut considérer l’explosion de la proportion des taux variables qui ne sont pas compter dans ce que tu regardes. Il faut compter le passage à l’€. Il faut compter le changement des profils des acheteurs, etc..

Plein de paramètres qui ne sont pas pris en compte sur tes courbes et qui ont pourtant peser sur les acheteurs.

Mon dieu ce dialogue de sourd. C’est mon dernier message parce que j’ai vraiment l’impression de parler à un débile

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

-

supermascotte

- -+

- Messages : 1755

- Enregistré le : 05 avr. 2020, 10:58

Re: ça se durcit pour les taux et les conditions de prêt

Vu la baisse du nombre de PTZ accordés (on parle d'une baisse de 90 k à 60 k), c'est une goutte d'eau dans l'océan. Franchement ton argument fait pitié. Je t'en prie, si tu peux arrêter de poster, ne t'en prive pas, ça nous fera des vacances en terme de mauvaise foi.Vincent92 a écrit : ↑08 févr. 2023, 19:06Je parle de la fin du PTZ dans l’ancien pour les primo le 01/01/2012. Qui n’apparaît justement pas sur tes graphiques. Puisque ce que tu regardes ne décris qu’une vision très partielle et inexacte des situations.C’est justement ce que je dis depuis le début. Puisque tu regardes toujours les mêmes courbes, tu auras toujours le même résultat.supermascotte a écrit : ↑08 févr. 2023, 18:59Et c'est moi qui utilise l'hyperbole ??? Les taux ont bien augmenté en 2012 et ça apparait sur le graphique. Mais à vrai dire c'est une collinetteVincent92 a écrit : ↑08 févr. 2023, 16:42C'est sûr qu'en prenant toujours la même courbe, on obtient toujours le même résultat. Félicitation pour cette démonstration. Preuve que j'ai bien fait de ne pas trop m'embêter à développer...

En prenant par exemple 2012 pour rester proche et que tu arrives à visualiser plus ou moins (on va rester simple. Tu ne fais aucun effort de toute manière. Tu devais être assez vieux en 2012 pour comprendre/te rappeler un minimum ce qui s'est passé), les taux proposés aux primos sur l'immobilier ancien ont explosé le 01/01/2012. Ce qui n'apparait pas du tout sur aucune de tes courbes (normal, c'est toujours la même).

Mais cela ne percute pas dans ta tête. Ecoute, pas de problème. Reste sur tes convictions.

Continue à penser que les taux BCE sont passés de 2.5% à presque 5% en 2000-2001 pendant que, dans le même temps, les banques prêtaient à des taux de plus en plus faible. Presque au niveau du taux BCE en 2001. Personnellement, cela ne me pose pas de problème.

Bref, t'es le roi de la mauvaise foi, comme d'habitude.

Mon dieu ce dialogue de sourd. C’est mon dernier message parce que j’ai vraiment l’impression de parler à un débile

Modifié en dernier par supermascotte le 08 févr. 2023, 19:25, modifié 1 fois.

Re: ça se durcit pour les taux et les conditions de prêt

Ce qui compte, c'est ce que dise les banques centrales et leurs représentants. Les choses paraissent claires. Heureusement qu'on va atteindre rapidement le pic vu les niveaux atteints.Vincent92 a écrit : ↑08 févr. 2023, 18:24De 10,4% en octobre, l'inflation a déjà nettement reculé dans la zone euro en janvier, à 8,5% et pour le troisième mois consécutif, grâce à l'accalmie sur les tarifs de l'énergie.

Il se passe plus ou moins la même chose en zone euro qu'aux USA.

C'est aussi pour cette raison que le CAC est à 7100.

Comme chacun y va de son chiffre (avec ou sans l'énergie par exemple) et que tout cela est fragile (l'alimentaire devrait au T1 2023), beaucoup disent que le pic devrait être attend au premier trimestre 2023 ou avant juin 2023.

Les marchés, ça se saurait s'ils étaient rationnels ou représentatifs de quoi que ce soit. La Chine construisait en 15j des hôpitaux géants que le Cac et les autres indices étaient toujours en levitation

Ils n'ont pas besoin de raisons pour monter. Ils se calquent sur les scénarios les optimistes ou invraisemblables pour se kracher et recommencer. Les marchés prennent l'escalier pour monter et l'ascenseur pour descendre.

-

Gray_Mouser

- Messages : 1091

- Enregistré le : 24 mars 2010, 12:50

Re: ça se durcit pour les taux et les conditions de prêt

C'est bien ce que j'avais compris. Beaucoup de pouvoir d'achat, au SMIC ? Et avec l'inflation actuelle ?Vincent92 a écrit : ↑08 févr. 2023, 17:10Je crois qu'il dit (je suis le messager, ce n'est pas mon opinion) que les gens - même au SMIC - ont beaucoup de pouvoir d'achat (ils font plus que des dépenses alimentaires et de logement) et peuvent avoir moins. Comme ca a pu être le cas avant. Et que la tendance va vers cela (perte de pouvoir d'achat tendanciel).

Rien à voir avec une politique gouvernementale.

Et par dessus le marché, des loyers à 60% des revenus ?

-

optimus maximus

- ~~+

- Messages : 15269

- Enregistré le : 14 nov. 2014, 23:00

Re: ça se durcit pour les taux et les conditions de prêt

L'évolution du marché de l'immobilier dépendra aussi de la persistance des taux élevés. Si les taux montent à 5% pour redescendre 6 mois plus tard à 2,5%, les prix ne baisseront pas beaucoup. Si on reste plus de 2 ans autour de 5%, ça va tanguer.

Re: ça se durcit pour les taux et les conditions de prêt

Je ne pense pas que les taux puissent passer de 5% à 2,5% en 6 mois, mais une annonce de baisse des taux fera temporiser les vendeurs.optimus maximus a écrit : ↑08 févr. 2023, 22:45L'évolution du marché de l'immobilier dépendra aussi de la persistance des taux élevés. Si les taux montent à 5% pour redescendre 6 mois plus tard à 2,5%, les prix ne baisseront pas beaucoup. Si on reste plus de 2 ans autour de 5%, ça va tanguer.

Un peuple prêt à sacrifier un peu de liberté pour un peu de sécurité ne mérite ni l'une ni l'autre, et finit par perdre les deux. (T. Jefferson)

-

Qqun_de_Passage

- Messages : 1623

- Enregistré le : 23 janv. 2020, 17:07

Re: ça se durcit pour les taux et les conditions de prêt

Un petit update avec la publication des résultats des banques Fr.

Notamment la banque verte mutualiste leader sur le marché habitat. Sans surprise, une grosse baisse de la rentabilité en fin d’année (de moitié) pour les caisses régionales.

Au taux pratiqués au T4, les banques perdent donc de l’argent.

Nb :pas d’impact sur l’action car les caisses régionales sont actionnaires de Crédit Agricole SA, et non le contraire.

Donc poursuite de la hausse des taux du crédit obligatoire à taux BCE et marchés inchangés. Si en plus les taux augmentent encore, on finira 2023 à 5% !

Coté vendeurs, ça va être l’attentisme histoire « de ne pas brader au plus mauvais moment en plus l’inflation va baisser donc les taux aussi dans 6 mois ».

ÉDIT :

Sauf que ça ne sera pas aussi simple (on passe en mode macro économie). Si la BCE et la plupart des pays de la ZE accueilleraient avec plaisir une reprise du QE à outrance pour ramener les taux au plancher (relance de l’activité, hausse des actifs, facilite budgétaire), la seule chose qui bloque la BCE est le taux de change qui s’effondrerait en cas de différentiel croissant avec le dollar US (leur monnaie mais notre problème…).

Et ça, ça ne s’administre pas !

Or l’économie US est au top notamment car elle ne subit pas l’inflation importée des NRJ et supporte très bien les taux revenus à la normale.

Notamment la banque verte mutualiste leader sur le marché habitat. Sans surprise, une grosse baisse de la rentabilité en fin d’année (de moitié) pour les caisses régionales.

Au taux pratiqués au T4, les banques perdent donc de l’argent.

Nb :pas d’impact sur l’action car les caisses régionales sont actionnaires de Crédit Agricole SA, et non le contraire.

Donc poursuite de la hausse des taux du crédit obligatoire à taux BCE et marchés inchangés. Si en plus les taux augmentent encore, on finira 2023 à 5% !

Coté vendeurs, ça va être l’attentisme histoire « de ne pas brader au plus mauvais moment en plus l’inflation va baisser donc les taux aussi dans 6 mois ».

ÉDIT :

Sauf que ça ne sera pas aussi simple (on passe en mode macro économie). Si la BCE et la plupart des pays de la ZE accueilleraient avec plaisir une reprise du QE à outrance pour ramener les taux au plancher (relance de l’activité, hausse des actifs, facilite budgétaire), la seule chose qui bloque la BCE est le taux de change qui s’effondrerait en cas de différentiel croissant avec le dollar US (leur monnaie mais notre problème…).

Et ça, ça ne s’administre pas !

Or l’économie US est au top notamment car elle ne subit pas l’inflation importée des NRJ et supporte très bien les taux revenus à la normale.

Modifié en dernier par Qqun_de_Passage le 09 févr. 2023, 10:25, modifié 2 fois.

Re: ça se durcit pour les taux et les conditions de prêt

François Villeroy de Galhau :

- Pic de l’inflation en juin.

- Engagement de ramener l’inflation à 2% fin 2024, voire 2025.

- Pic de l’inflation en juin.

- Engagement de ramener l’inflation à 2% fin 2024, voire 2025.

Un peuple prêt à sacrifier un peu de liberté pour un peu de sécurité ne mérite ni l'une ni l'autre, et finit par perdre les deux. (T. Jefferson)

Re: ça se durcit pour les taux et les conditions de prêt

Oui l'offre et la demande controle tout, on est d'accord. Mais un ménage qui ne peut pas acheter reste dans sa loc, donc il n'y a pas plus de demande de location. On le voit bien en ce moment, les gens restents dans leur loc, faute de pouvoir acheter et les prix des locs sont stables. Il faudrait un flux positif plus important que d'habitude vers la ville en question pour faire monter les loyers.

J'ajouterais que notre président (locataire) est plutot anti-immo, il a baissé les aides (APL 5€), mis l'isf uniquement sur l'immo etc, bref il n'a pas l'air motivé à faire comme sarko et aider les proprios.

Re: ça se durcit pour les taux et les conditions de prêt

Il semblerait que la tension locative ait augmenté, il y a plusieurs articles récents à ce sujeten voici un :p0ulp3 a écrit : ↑09 févr. 2023, 10:26Oui l'offre et la demande controle tout, on est d'accord. Mais un ménage qui ne peut pas acheter reste dans sa loc, donc il n'y a pas plus de demande de location. On le voit bien en ce moment, les gens restents dans leur loc, faute de pouvoir acheter et les prix des locs sont stables. Il faudrait un flux positif plus important que d'habitude vers la ville en question pour faire monter les loyers.

J'ajouterais que notre président (locataire) est plutot anti-immo, il a baissé les aides (APL 5€), mis l'isf uniquement sur l'immo etc, bref il n'a pas l'air motivé à faire comme sarko et aider les proprios.

Immobilier : la tension locative a explosé en France en 2022

Re: ça se durcit pour les taux et les conditions de prêt

Je le poste là car tout est lié.

https://www.boursorama.com/actualite-ec ... cb81de682b

"Augmentations de salaire excessives" : la BCE appelle les syndicats à la modération face à la "spirale" inflationniste"

"Les syndicats pourraient être enclins à demander des augmentations de salaire excessives. Nous devons être prudents", affirme le vice-président de la BCE, Luis De Guindos, dans une interview au quotidien allemand Süddeutsche Zeitung. "Il faut éviter une spirale salaires-prix", insiste-t-il, car "personne n'est gagnant" lorsque s'enclenche une boucle inflationniste entretenue par les hausses de salaires. "Si nous entrons dans une spirale salaires-prix, la BCE devra augmenter les taux d'intérêt plus qu'elle ne l'aurait fait autrement", ajoute-t-il, ce qui aurait pour conséquence de renchérir encore le coût du crédit et de peser davantage sur l'activité économique. "

Voilà aussi pourquoi les banques centrales se concentrent plus que jamais sur l'inflation sous-jacente qui, elle, n'a pas encore reculé en Europe. S'il n'y a pas de signe de désinflation de ce côté là, la hausse de taux BCE du mois de mars ne sera vraisemblablement pas la dernière.

https://www.boursorama.com/actualite-ec ... cb81de682b

"Augmentations de salaire excessives" : la BCE appelle les syndicats à la modération face à la "spirale" inflationniste"

"Les syndicats pourraient être enclins à demander des augmentations de salaire excessives. Nous devons être prudents", affirme le vice-président de la BCE, Luis De Guindos, dans une interview au quotidien allemand Süddeutsche Zeitung. "Il faut éviter une spirale salaires-prix", insiste-t-il, car "personne n'est gagnant" lorsque s'enclenche une boucle inflationniste entretenue par les hausses de salaires. "Si nous entrons dans une spirale salaires-prix, la BCE devra augmenter les taux d'intérêt plus qu'elle ne l'aurait fait autrement", ajoute-t-il, ce qui aurait pour conséquence de renchérir encore le coût du crédit et de peser davantage sur l'activité économique. "

Voilà aussi pourquoi les banques centrales se concentrent plus que jamais sur l'inflation sous-jacente qui, elle, n'a pas encore reculé en Europe. S'il n'y a pas de signe de désinflation de ce côté là, la hausse de taux BCE du mois de mars ne sera vraisemblablement pas la dernière.

Re: ça se durcit pour les taux et les conditions de prêt

Je suis une bille totale en la matière, mais est-ce qu'il est juste de comprendre que les conneries de la BCE, rendues indispensables par la politique économique déplorable des leaders européens ayant conduit à une inflation importante, il est indispensable de laisser les salariés crever la dalle avec leur salaire de misère, pour espérer résorber l'inflation?Korn a écrit : ↑09 févr. 2023, 12:49Je le poste là car tout est lié.

https://www.boursorama.com/actualite-ec ... cb81de682b

"Augmentations de salaire excessives" : la BCE appelle les syndicats à la modération face à la "spirale" inflationniste"

"Les syndicats pourraient être enclins à demander des augmentations de salaire excessives. Nous devons être prudents", affirme le vice-président de la BCE, Luis De Guindos, dans une interview au quotidien allemand Süddeutsche Zeitung. "Il faut éviter une spirale salaires-prix", insiste-t-il, car "personne n'est gagnant" lorsque s'enclenche une boucle inflationniste entretenue par les hausses de salaires. "Si nous entrons dans une spirale salaires-prix, la BCE devra augmenter les taux d'intérêt plus qu'elle ne l'aurait fait autrement", ajoute-t-il, ce qui aurait pour conséquence de renchérir encore le coût du crédit et de peser davantage sur l'activité économique. "

Voilà aussi pourquoi les banques centrales se concentrent plus que jamais sur l'inflation sous-jacente qui, elle, n'a pas encore reculé en Europe. S'il n'y a pas de signe de désinflation de ce côté là, la hausse de taux BCE du mois de mars ne sera vraisemblablement pas la dernière.

C'est une question sérieuse. Ma vision de la question est limitée par mes maigres connaissances quant à ces domaines. Et dans l'hypothèse où la répondre, même nuancée, ressemblerait à un oui, connaissez-vous une adresse email permettant d'exprimer à la BCE notre refus individuel sous forme d'un bon vieux "allez vous faire mettre, tas de ***censuré***"?

Ignorés : personne. Suffit de ne pas lire ceux que l'on juge indignes d'être lus. (sauf PACA, parce que je n'ai pas de soucis avec la contradiction, mais les vieux radoteurs, je ne les tolère que par obligation familiale)