dicktraci a écrit : ↑19 juin 2020, 16:32

Pazuzu a écrit : ↑19 juin 2020, 15:25

Le taux moyen d'apport est de 10% environ, soit pas grand chose. Le prix de l'immo est donc forcément lié aux revenus des ménages, et aux taux. Friggit devrait (le fait-il ? ca fait longtemps que je ne suis pas allé vérifier) faire le même graphe avec la capacité d'emprunt.

+1

La courbe friggit est très largement incomplète.

L'un des principales paramètres manquant est l'absence des taux... Et la courbe friggit ne devrait pas prendre en compte le revenus disponibles mais plutôt la solvabilité maximale des ménages/investisseurs, et là ce serait autre chose.

Il y aurait d'autres paramètres à prendre en compte comme par exemple l'existence de supports d'investissement alternatifs sûrs (ou presque) avec fort rendement. Par ex ce serait intéressant de mettre en fond une courbe des rendements des bons du trésor français, uk, Americans.. Si un bons du trésor Fr rapporte 10% par ex, je sais pas si beaucoup de personnes iraient s'emmerder avec un Airbnb parisien qui rapporte autant mais avec de la gestion et des emmerdes potentielles. On parle d'une frange de la population particulière (pas le monsieur et madame michu qui achète pour habiter), mais qui existe bel et bien et qui impacte le marché immo. Or le succès de la pierre en France et plus particulièrement Paris/IDF est lié- aussi- à l'absence de support d'investissement (préjugé, à tort ou à raison) alternatifs apportant une certaine sécurité et un haut rendement (dans le rendement j'inclus aussi la plus value potentielle).

Et y a d'autres paramètres à voir sûrement..

Bref, je sais pas si Friggit a fait une auto critique de sa courbe ou pas..? Dans le cas contraire ce serait bien decevant,.. On peut se louper mais de là à ne pas reconnaître ses erreurs (tu me diras peu d économistes reconnaissent quand ils se plantent..).

Alors déjà, si la courbe de Friggit est mondialement connue c'est parce qu'elle s'est avérée très prédictive et exacte pour un grand nombre de marché immobilier à travers le monde. A titre d'information, si les gens s'était basés sur la courbe de friggit pour analyser le marché immobilier Américain ou Australien, on aurait pu éviter les bulles immobilières qui ont frappé ces deux pays. Et c'est pas parce que depuis la fin des années 1990, on est dans une bulle immobilière en France en particulier à Paris et dans les grandes métropoles, que ça invalide nécessairement la courbe de Friggit. D'ailleurs à la fin des années 1980 jusqu'au début des années 1990 on a connu une bulle immobilière spéculative qui a rapidement éclaté. L'idée de la courbe de Friggit, c'est juste que les prix immobilier finissent toujours par se reconnecter avec la réalité économique, à savoir les revenus des ménages. Parfois, les prix peuvent s'en écarter pendant plusieurs années mais ils finissent toujours par revenir dans le tunnel.

Par dessus tout, l'intérêt de la courbe de Friggit, c'est qu'elle rappelle les fondamentaux du marché immobilier qui sont les suivants :

- Les biens immobiliers répondent à un besoin de logement pour les ménages

- L'essentiel des biens immobiliers sont achetés et vendus par des particuliers à titre de résidence principale

- Donc les biens immobiliers sont fonctions des revenus disponibles des ménages

Ce que je viens d'écrire relève du bon sens, mais ça ne semble pas évident pour tous. Les prix de l'immobilier ne peuvent pas grimper jusqu'au ciel. Les prix de l'immobilier peuvent grimper, mais au bout d'un certain moment, s'il n'y a plus de ménage en capacité d'acheter les biens immobilier, il y a un moment où ça ne peut plus grimper. Et ça c'est particulièrement vrai à Paris. Actuellement, à Paris, même un couple de CSP + sans enfant ne pourra difficilement s'offrir un appartement décent.

Après je suis tout à fait d'accord avec le fait que cette courbe a ses propres limites car elle ne tient pas d'un certain nombre de facteur.

1) Notamment, elle ne tient pas compte de la baisse des taux de crédit immobilier. Ces dernières années, la baisse des taux d'intérêt a énormément contribué à augmenter la solvabilité des ménages et donc à augmenter mécaniquement les prix de l'immobilier. Ce facteur a été le principal moteur du marché immobilier.

Manque de bol, pour les éternels haussiers béats, c'est terminé pour ce facteur. Les taux de crédits immobilier ne pourront pas aller plus bas qu'en décembre 2019. Pire ils vont augmenter dans les mois qui viennent.

2) Elle ne tient pas compte des possibles mesures législatives ou d'aides aux logement qui peuvent avoir un effet inflationniste.

3) Elle ne tient pas compte de phénomène comme Airbnb comme tu l'as très justement indiqué et qui peut mettre un marché immobilier sous tension.

Manque de bol l'investissement locatif de courte durée est en train de boire la tassse.

4) Elle ne tient pas compte des éventuels phénomènes comme celui qu'on a connu ces dernières décennie d'hyperconcentration dans les métropoles.

Manque de bol, il est possible que le coronavirus ait mis un terme à ce phénomène et que le télétravail ouvre la voie à une décentralisation.

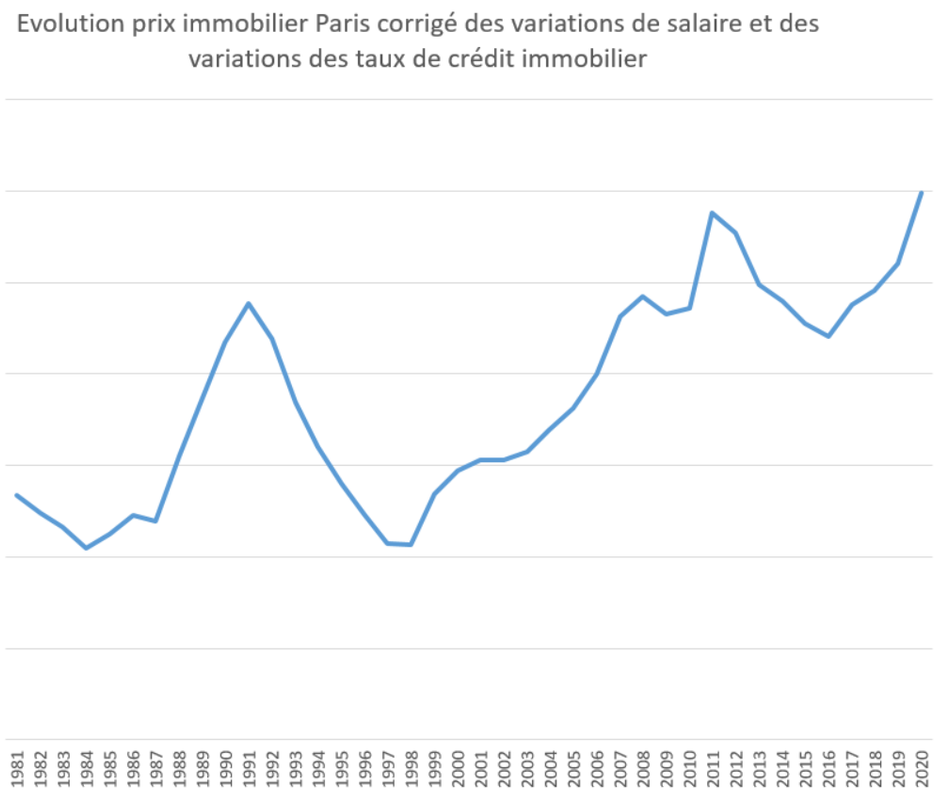

A titre personnel, j'avais moi même fait un travail pour essayer de comprendre l'évolution des prix de l'immobilier sur Paris et j'avais calculé une courbe de l'évolution des revenus nécessaires pour acheter un même bien immobilier depuis 1981 à aujourd'hui, mais en tenant compte de l'évolution des salaires et de l'évolution des taux de crédit immobilier. Bref ce n'est pas la courbe de Friggit mais ça y ressemble (avec l'avantage de prendre en compte les variations de taux de crédit immobilier)

Et je trouve que la courbe est assez parlante car :

1) elle montre clairement la bulle du début des années 90

2) elle montre très clairement une hausse exubérante des prix de l'immobilier à partir des années 2000 avec un assouplissement dans les années 2011 - 2016 qui est liée à la baisse des taux de crédit immobilier. et à partir de 2016, on repart vers des records.

Et c'est pour ça qu'à titre perso, je suis persuadé qu'on va connaitre dans les mois/années qui arrivent un éclatement de la bulle immobilière à Paris (et possiblement les autres métropoles que je connais moins bien). La crise sanitaire, le confinement puis la récession d'anthologie étant les facteurs déclencheurs.

Bref en résumé, la courbe de Friggit, c'est très bien mais c'est pas parfait et il faudrait en effet l'améliorer en rajoutant plein d'autres facteurs.