Combo bingo dans cet article :

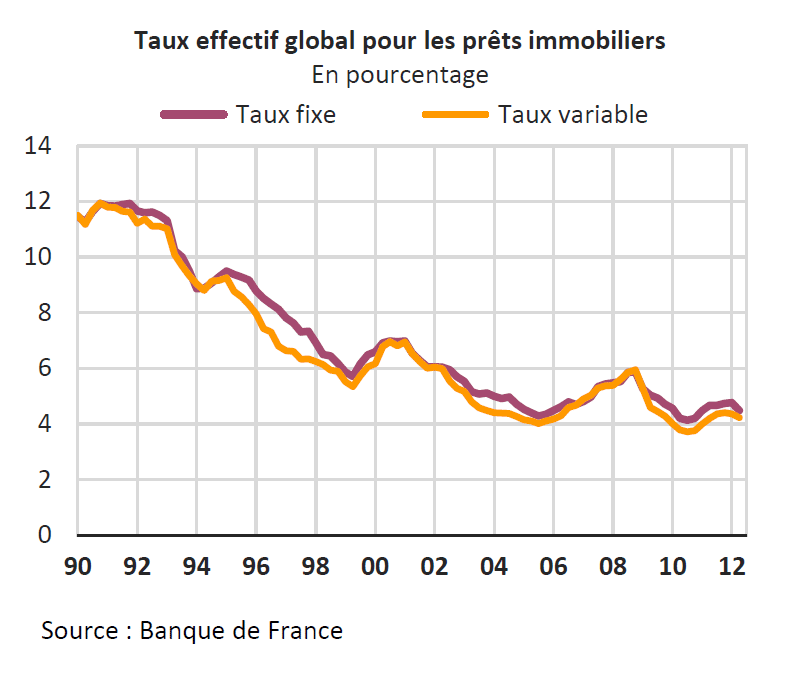

A cette date, le taux des OAT était de -0,4%. Aujourd’hui, le taux des OAT est de 2,2% ce qui traduit une hausse de 2,6% et devrait conduire à porter le taux nominal à 4,1%.

L'OAT 10 ans est à ~1,6-1,7% aujourd'hui. Et on ne peut même pas dire que l'article a été écrit avec un OAT à 2.2%. Il date d'un mois, quand l'OAT était à ~1,8%. Qu'a t'il bu?

En plus, on compare au plus bas du plus bas. Comme si les prix reflétés forcément ce creux (qui n'a duré que 1 jour en 2019).

+ addition simpliste supposée qui n'a rien d'une évidence.

En supposant que le taux nominal puisse être porté à 4,1%, les mensualités de 1 000 € sur 20 ans ramènent le montant empruntable de 207 234 € à 163 596 € soit une baisse de 21%. Une telle baisse des liquidités susceptibles d’être investies dans l’immobilier se traduirait probablement par une baisse de 21% des prix de l’immobilier.

Nouvelle relation de causalité supposée à partir d'hypothèses obtenues précédemment. Les gens pourront emprunter 21% de moins donc les prix vont perdre 21%.

C'est bien connu, les emprunteurs ont toujours mis les mêmes sommes pour acheter un bien donné. La loi de l'offre et de la demande, les apports mobilisables, etc... tout cela ne compte pas.

Je ne sais plus qui m'a dit que "personne ne disait ce genre de chose". Et, bien si. C'est même régulier de lire ca. La preuve.

Il a quand même mis "probablement". L'honneur est donc sauvé.

Merci pour ce partage de top qualité!

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

).

).