La ZAN ne devrait pas poser de problème, pour certaines communes qui ne seront pas autorisées à produire de logement collectif tout court.

https://www.leprogres.fr/societe/2024/0 ... -urbanisme

La sécession sociale se fera aussi dans ce qu'il y a de plus important, le lieu de résidence.

Le problème finira par être politique, car les sécessionnistes sont minoritaires.

Macron a réalisé une prouesse, celle de diviser la majorité qui lui est hostile en 2 camps opposés, mais ce ne sera pas éternel.

La seule solution sera de passer au suffrage censitaire, en fonction du niveau d'imposition.

On aurait alors égalité des droits en phase avec celle des devoirs.

Mais il y aura beaucoup d'hostilité, cela prendra au moins 50 ans.

Tendances du marché immobilier depuis début 2023

Re: Tendances du marché immobilier depuis début 2023

Il me faudrait pas que les vendeurs aient la mauvaise idée de retirer - s'ils le peuvent - leur bien de la vente ou, encore pire, de ne plus baisser leur prix en attendant de jours meilleurs (nombre d'annonces seloger passées tout juste en dessous de 20k pour Paris). Un marché qui resterait bloqué ne ferait pas leur affairetopido a écrit : ↑02 janv. 2024, 11:40Ca martèle fort ce matin (le PDG de meilleursagents sur europe 1 a fait mal aussi ce matin).alexlyon a écrit : ↑02 janv. 2024, 11:23Tendance actualisée (assez parler-vrai, de celui qui sent la mort de près) :

https://www.bfmtv.com/immobilier/immobi ... 20307.html

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

-

ddv

- ~~+

- Messages : 6778

- Enregistré le : 20 juin 2008, 14:43

- Localisation : Pays des droits du vacciné

Re: Tendances du marché immobilier depuis début 2023

Heu, ce n'est pas ce que dit l'article.alexlyon a écrit : ↑02 janv. 2024, 11:48La ZAN ne devrait pas poser de problème, pour certaines communes qui ne seront pas autorisées à produire de logement collectif tout court.

https://www.leprogres.fr/societe/2024/0 ... -urbanisme

Parce que tous les vaccins disponibles en France nous protègent solidement contre le variant Delta. Parce qu’ils divisent par 12 son pouvoir de contamination. Parce qu’ils évitent 95% des formes graves. - E. Macron, 12 juillet 2021

Re: Tendances du marché immobilier depuis début 2023

L'idée, c'est qu'en l'absence de pouvoir autoriser des permis de construire (interdiction préfectorale), certaines communes ne produiront rien.

Quel que soit le sujet ZAN, qui n'entre pas en ligne de compte (la cause préfectorale est l'insuffisance de logements sociaux).

Ces maires sont sous tutelle et n'ont plus le droit de délivrer des PC à leurs administrés.

Devenu compétence d'Etat.

Valable en sens inverse aussi (le maire ne peut pas non plus refuser les PC, c'est là encore la préfecture qui décide).

https://www.lyonmag.com/article/133788/ ... va-changer

Quel que soit le sujet ZAN, qui n'entre pas en ligne de compte (la cause préfectorale est l'insuffisance de logements sociaux).

Ces maires sont sous tutelle et n'ont plus le droit de délivrer des PC à leurs administrés.

Devenu compétence d'Etat.

Valable en sens inverse aussi (le maire ne peut pas non plus refuser les PC, c'est là encore la préfecture qui décide).

https://www.lyonmag.com/article/133788/ ... va-changer

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: Tendances du marché immobilier depuis début 2023

Les courtiers, agents immos et notaires ont fait le point de fin d'année avec leur comptable et ils ont compris qu'ils n'allaient pas tenir 6 mois de plus sans retour des transactions.topido a écrit : ↑02 janv. 2024, 11:40Ca martèle fort ce matin (le PDG de meilleursagents sur europe 1 a fait mal aussi ce matin).alexlyon a écrit : ↑02 janv. 2024, 11:23Tendance actualisée (assez parler-vrai, de celui qui sent la mort de près

https://www.bfmtv.com/immobilier/immobi ... 20307.html

Spoiler : c'est mort pour eux ! La simple perspective de stabilisation des taux a fait renaître de l'espoir chez les vendeurs, tandis que les acheteurs ne bénéficieront d'aucune baisse de taux avant de longs mois.

-

ddv

- ~~+

- Messages : 6778

- Enregistré le : 20 juin 2008, 14:43

- Localisation : Pays des droits du vacciné

Re: Tendances du marché immobilier depuis début 2023

Le sujet principal de tes deux articles, c'est que les logements sociaux seront construits que les élus locaux soient d'accord ou pas (le but de l'Etat étant de diluer les "chances" partout, histoire que tout le monde ait une vie de 'Mot2Cambronne'). Donc je ne vois pas le rapport avec le sujet ZAN.alexlyon a écrit : ↑02 janv. 2024, 12:10L'idée, c'est qu'en l'absence de pouvoir autoriser des permis de construire (interdiction préfectorale), certaines communes ne produiront rien.

Quel que soit le sujet ZAN, qui n'entre pas en ligne de compte (la cause préfectorale est l'insuffisance de logements sociaux).

Ces maires sont sous tutelle et n'ont plus le droit de délivrer des PC à leurs administrés.

Devenu compétence d'Etat.

Valable en sens inverse aussi (le maire ne peut pas non plus refuser les PC, c'est là encore la préfecture qui décide).

https://www.lyonmag.com/article/133788/ ... va-changer

Parce que tous les vaccins disponibles en France nous protègent solidement contre le variant Delta. Parce qu’ils divisent par 12 son pouvoir de contamination. Parce qu’ils évitent 95% des formes graves. - E. Macron, 12 juillet 2021

-

supermascotte

- -+

- Messages : 1760

- Enregistré le : 05 avr. 2020, 10:58

Re: Tendances du marché immobilier depuis début 2023

Dernière publication du baromètre MeilleursAgents pour le mois de décembre 2023 : https://backyard-static.meilleursagents ... 509686.pdf

La proche banlieue s'effondre également dans la foulée de Paris avec par exemple Boulogne Billancourt avec -1.00% sur un mois, -2.6% sur 3 mois et -5.1% sur un an.

Les autres métropoles connaissent un sort similaire avec l'exemple de Nantes qui chute de 8% sur un an.

Ensuite, le littoral et les zones rurales qui avaient contrebalancé les baisses notées ailleurs commencent à leur tour à baisser en fin d'année. Ce qui d'ailleurs laisse à penser que la baisse au niveau national sera encore plus marquée en 2024 encore qu'en 2023. D'autant plus que le plein effet des taux élevés commence à se faire sentir en cette fin d'année

Enfin, MA semble peu convaincue d'une baisse des taux susceptible d'inverser la tendance.

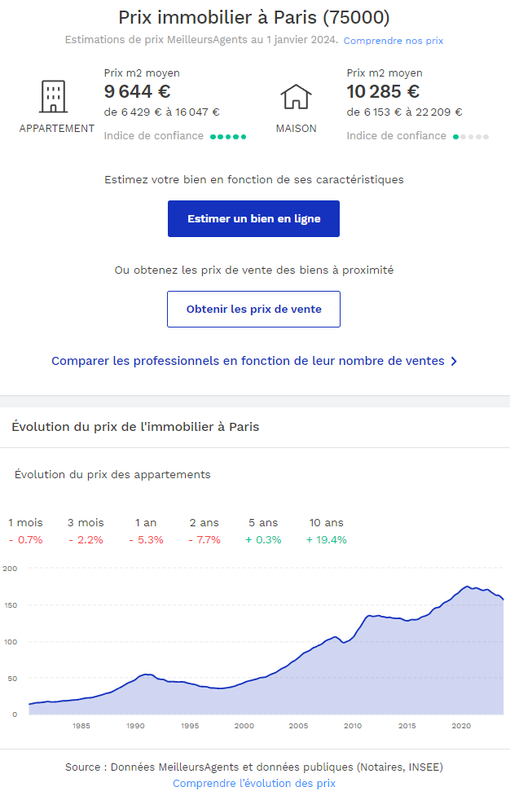

Paris se retrouve à 9 644 €/m², soit -0.7% sur un mois, -2.2% sur 3 mois, -5.3% sur un an et grosso modo -11.5% par rapport au plus haut historique.La baisse des prix va s’accélérer en 2024

Le marché immobilier n’est pas sorti indemne de 2023. Quels sont les principaux changements que vous retenez ?

Après plusieurs années exceptionnelles, le marché est pleinement entré dans un cycle baissier.

Pour la première fois depuis sept ans, le nombre de ventes de logements anciens est passé sous la barre des 900 000 transactions soit près d’un quart de ventes en moins par rapport à 2022 ! Cet effondrement, d’une rare violence,

s’explique par la chute spectaculaire du pouvoir d’achat immobilier des ménages français. La politique monétaire menée par la Banque Centrale Européenne pour contrer l’inflation a en effet entraîné une hausse brutale des taux de crédit. En l’espace de douze mois à peine, ils sont passés de 2,5% en moyenne à plus de 4% aujourd’hui (taux pour une durée entre 20 et 25 ans).

À ce premier coup de massue est venu s’ajouter, pour les porteurs de projet, de nouvelles conditions de financement nettement plus drastiques. Incitées par l’Institution de Francfort à moins prêter, et par des marges réduites, les banques ont coupé dans le vif leur production de crédits.

Bilan : en 2023, le nombre de prêts immobiliers accordés a diminué d’environ -40% par rapport à 2022.

Côté prix, l’année a été aussi marquée par la baisse. Au niveau national, les tarifs de la pierre ont reculé de -1,8%. Un tel ralentissement au cours d’une même année civile n’avait pas été observé depuis 2013 ! Sans compter qu’aucun segment du marché n’a été épargné par ce phénomène baissier même si certains ont été touchés plus rapidement et surtout plus durement que d’autres.

À l’image notamment du Top 10 dont certaines communes ont vu leurs prix littéralement s’effondrer en à peine un an. Et, il ne s’agit pas de n’importe lesquelles mais bien de celles qui faisaient office jusqu’alors de locomotives du marché. À savoir, Nantes et Lyon qui ont respectivement perdu 8% et 5,9% en 2023. Et que dire de Paris qui est repassée sous la barre symbolique des 10 000 € le m² à l’automne. Une des conclusions à tirer de cette année est que la baisse des prix ne fait que commencer. Des secteurs encore préservés comme les zones rurales, qui connaissent une première baisse sur ce dernier mois, en sont la preuve. Autrement dit, des territoires qui, pendant les huit premiers mois de l’année, avaient continué à profiter de leur aura post-crise sanitaire pour progresser, sentent à leur tour aujourd’hui le vent tourner.

Faut-il voir dans les dernières annonces de la BCE en matière de taux un bon signal pour le marché ?

Disons que cela laisse à penser que l’épisode de restriction des crédits que nous avons vécu cette année pourrait bientôt prendre fin. En décembre, la Banque Centrale Européenne a en effet décidé de laisser ses taux d’intérêt directeurs inchangés pour le deuxième mois consécutif. Cette inflexion dans sa politique monétaire tend à suggérer que l’institution ne souhaite plus durcir les conditions de financement. Si elle se montre plus prudente que la Réserve Fédérale

américaine qui anticipe déjà pour sa part trois à quatre baisses de taux en 2024, la BCE a malgré tout adressé par cette prise de position un message fort au marché et aux banques. D’ailleurs, la réaction des marchés ne s’est pas fait attendre : le niveau de l’OAT 10 ans (principal indicateur du coût de financement des banques sur les marchés) est revenu autour de 2,5%, son niveau de début d’année alors qu’il était encore à plus de 3,5% en octobre. La diminution du coût de financement des banques sur les marchés devrait permettre à ces dernières de retrouver une certaine marge de manoeuvre pour prêter. Plus intéressant encore pour les porteurs de projets immobiliers, cela pourrait ouvrir la porte à un prochain recul des taux en Europe selon le gouverneur de la Banque de France, François Villeroy de Galhau.

S’il est encore trop tôt pour en tirer des conclusions définitives, deux des paramètres qui ont contribué à ralentir le marché immobilier en 2023 – en l’occurrence le durcissement des conditions d’octroi du crédit ainsi que la hausse des taux – semblent donc en passe de s’ajuster. Mais, cela ne pourra réellement se confirmer que si l’inflation continue à refluer et qu’aucun choc ne vienne perturber la reprise de la croissance. De plus, il faudra sans doute quelques mois aux établissements bancaires pour répercuter cette baisse sur leurs taux immobiliers.

Bref, si ajustement il y a en 2024, cela risque fort de ne se faire que de manière progressive et sans que cela profite immédiatement et concrètement à l’ensemble des ménages. Il faut donc rester lucide. Ce n’est pas parce que les conditions de crédit vont a priori cesser de se détériorer que le marché va repartir de sitôt.

Le léger mieux du côté du crédit ne suffira pas à combler l’actuel déséquilibre entre l’offre et la demande.

Dans ce contexte particulier, à quel horizon peut-on espérer sortir de ce cycle baissier ?

Si un plus grand nombre de ménages pourront accéder au crédit en 2024, il serait illusoire de penser que nous reviendrons à une situation comparable aux années précédentes avec un environnement financier exceptionnellement favorable au marché immobilier. Même s’il est fort probable que les taux baissent dans les prochains mois, ils resteront durablement supérieurs aux niveaux moyens que nous avons connus ces dernières années. Cela ne sera pas de nature à resolvabiliser les Français, d’autant plus que les prix n’ont pas suffisamment reculé en 2023 pour compenser les problèmes de pouvoir d’achat immobilier. Pour rappel, les habitants des 200 plus grandes villes françaises ont perdu en moyenne l’équivalent de 2 pièces pour une mensualité de 1000€ depuis janvier 2022 (dédiée au remboursement de leur prêt immobilier sur 20 ans - cf. étude novembre 2023).

Ce léger mieux du côté du crédit ne suffira donc pas à combler l’actuel déséquilibre entre l’offre et la demande. Ou, tout du moins, pas à court terme. Le stock de biens sur le marché, déjà très important, devrait continuer à gonfler dans les mois à venir. Toutefois, ce surplus de logements à la vente pourrait pousser de plus en plus de vendeurs à baisser leurs prix pour pouvoir trouver preneur dans des délais relativement raisonnables. Le marché devrait donc connaître une baisse mécanique de ses prix assez forte au moins jusqu’au printemps avant d’enchaîner sur une période d’accalmie. C’est en effet vers cette époque de l’année, traditionnellement plus dynamique en termes d’activité, que les premiers effets de la baisse des taux d’intérêts pourraient se faire sentir. Meilleurs Agents estime à -4% le recul des prix de l’immobilier en France pour l’année à venir, soit une baisse 2 fois plus importante qu’en 2023.

La proche banlieue s'effondre également dans la foulée de Paris avec par exemple Boulogne Billancourt avec -1.00% sur un mois, -2.6% sur 3 mois et -5.1% sur un an.

Les autres métropoles connaissent un sort similaire avec l'exemple de Nantes qui chute de 8% sur un an.

Ensuite, le littoral et les zones rurales qui avaient contrebalancé les baisses notées ailleurs commencent à leur tour à baisser en fin d'année. Ce qui d'ailleurs laisse à penser que la baisse au niveau national sera encore plus marquée en 2024 encore qu'en 2023. D'autant plus que le plein effet des taux élevés commence à se faire sentir en cette fin d'année

Enfin, MA semble peu convaincue d'une baisse des taux susceptible d'inverser la tendance.

Re: Tendances du marché immobilier depuis début 2023

Des infos précises sur les stocks?

"Ce léger mieux du côté du crédit ne suffira donc pas à combler l’actuel déséquilibre entre l’offre et la demande. Ou, tout du moins, pas à court terme. Le stock de biens sur le marché, déjà très important, devrait continuer à gonfler dans les mois à venir."

Après la crise financière, en bousie, il avait fallu beaucoup d'années pour épurer les stocks, malgré la baisse des taux. 2 années de crises suffisent à les gonfler surtout que les anciens sont bien nombreux à caner.

L'annonce des baisses de taux, du pipi de chat au regard de la hausse, risque de jouer contre le secteur en 2024. Je vois déjà les Ben92 en puissance imaginer qu'on reviendra vite aux conditions qui ont conduit le marché où il en est. Le seul effet serait l'augmentation continue du stock de biens.

Pour la Francilie, le scénario fin des JO + loi anti-locations parasites pourrait faire très très mal. La locomotive dans le mur, j'y pense.

"Ce léger mieux du côté du crédit ne suffira donc pas à combler l’actuel déséquilibre entre l’offre et la demande. Ou, tout du moins, pas à court terme. Le stock de biens sur le marché, déjà très important, devrait continuer à gonfler dans les mois à venir."

Après la crise financière, en bousie, il avait fallu beaucoup d'années pour épurer les stocks, malgré la baisse des taux. 2 années de crises suffisent à les gonfler surtout que les anciens sont bien nombreux à caner.

L'annonce des baisses de taux, du pipi de chat au regard de la hausse, risque de jouer contre le secteur en 2024. Je vois déjà les Ben92 en puissance imaginer qu'on reviendra vite aux conditions qui ont conduit le marché où il en est. Le seul effet serait l'augmentation continue du stock de biens.

Pour la Francilie, le scénario fin des JO + loi anti-locations parasites pourrait faire très très mal. La locomotive dans le mur, j'y pense.

Re: Tendances du marché immobilier depuis début 2023

Pour Paris (je prends le marché le plus profond dont j’ai fait des mesures), on était à 17,2k en Octobre 2020 de biens en ventes sur seloger. Avec la même méthodologie, on était à 23,2k en Juillet 2023. On était début décembre 2023 à 22.7k biens en ventes. Aujourd’hui (il faut attendre une bonne semaine pour voir si certains ont retiré leurs biens pour les fêtes et si le nombre réaugmente ou pas. La mesure du 2/01 n’est pas forcément la plus pertinente), on est à 19,7k (toujours la même méthodologie. C’est à dire appartements + maisons. Je ne mesure pas les péniches, boxes, etc.).

Mon dernier relevé ici (chaque relevé contient un lien vers le précédent) : viewtopic.php?f=168&t=98765&p=2738530&h ... s#p2738530

Recherche réalisée aujourd’hui : https://www.seloger.com/list.htm?projec ... ch_hp_last

Meilleursagents prévoit une baisse de 4% pour 2024 France entière, peut être 2 fois plus forte que celle qui a eu lieu en 2023.

Mais, équivalente à leur prévision de 2023.

L’année 2023 ne fera donc pas exception : ils ont été trop pessimiste dans leurs prévisions. A la fois en prix et en volume. Comme tous les ans depuis que je regarde (2011).

Mon dernier relevé ici (chaque relevé contient un lien vers le précédent) : viewtopic.php?f=168&t=98765&p=2738530&h ... s#p2738530

Recherche réalisée aujourd’hui : https://www.seloger.com/list.htm?projec ... ch_hp_last

Meilleursagents prévoit une baisse de 4% pour 2024 France entière, peut être 2 fois plus forte que celle qui a eu lieu en 2023.

Mais, équivalente à leur prévision de 2023.

L’année 2023 ne fera donc pas exception : ils ont été trop pessimiste dans leurs prévisions. A la fois en prix et en volume. Comme tous les ans depuis que je regarde (2011).

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

-

castralroc

- Messages : 1506

- Enregistré le : 12 août 2016, 01:14

Re: Tendances du marché immobilier depuis début 2023

Parler d’effondrement à -10%supermascotte a écrit : ↑02 janv. 2024, 19:30Dernière publication du baromètre MeilleursAgents pour le mois de décembre 2023 : https://backyard-static.meilleursagents ... 509686.pdf

Paris se retrouve à 9 644 €/m², soit -0.7% sur un mois, -2.2% sur 3 mois, -5.3% sur un an et grosso modo -11.5% par rapport au plus haut historique.La baisse des prix va s’accélérer en 2024

Le marché immobilier n’est pas sorti indemne de 2023. Quels sont les principaux changements que vous retenez ?

Après plusieurs années exceptionnelles, le marché est pleinement entré dans un cycle baissier.

Pour la première fois depuis sept ans, le nombre de ventes de logements anciens est passé sous la barre des 900 000 transactions soit près d’un quart de ventes en moins par rapport à 2022 ! Cet effondrement, d’une rare violence,

s’explique par la chute spectaculaire du pouvoir d’achat immobilier des ménages français. La politique monétaire menée par la Banque Centrale Européenne pour contrer l’inflation a en effet entraîné une hausse brutale des taux de crédit. En l’espace de douze mois à peine, ils sont passés de 2,5% en moyenne à plus de 4% aujourd’hui (taux pour une durée entre 20 et 25 ans).

À ce premier coup de massue est venu s’ajouter, pour les porteurs de projet, de nouvelles conditions de financement nettement plus drastiques. Incitées par l’Institution de Francfort à moins prêter, et par des marges réduites, les banques ont coupé dans le vif leur production de crédits.

Bilan : en 2023, le nombre de prêts immobiliers accordés a diminué d’environ -40% par rapport à 2022.

Côté prix, l’année a été aussi marquée par la baisse. Au niveau national, les tarifs de la pierre ont reculé de -1,8%. Un tel ralentissement au cours d’une même année civile n’avait pas été observé depuis 2013 ! Sans compter qu’aucun segment du marché n’a été épargné par ce phénomène baissier même si certains ont été touchés plus rapidement et surtout plus durement que d’autres.

À l’image notamment du Top 10 dont certaines communes ont vu leurs prix littéralement s’effondrer en à peine un an. Et, il ne s’agit pas de n’importe lesquelles mais bien de celles qui faisaient office jusqu’alors de locomotives du marché. À savoir, Nantes et Lyon qui ont respectivement perdu 8% et 5,9% en 2023. Et que dire de Paris qui est repassée sous la barre symbolique des 10 000 € le m² à l’automne. Une des conclusions à tirer de cette année est que la baisse des prix ne fait que commencer. Des secteurs encore préservés comme les zones rurales, qui connaissent une première baisse sur ce dernier mois, en sont la preuve. Autrement dit, des territoires qui, pendant les huit premiers mois de l’année, avaient continué à profiter de leur aura post-crise sanitaire pour progresser, sentent à leur tour aujourd’hui le vent tourner.

Faut-il voir dans les dernières annonces de la BCE en matière de taux un bon signal pour le marché ?

Disons que cela laisse à penser que l’épisode de restriction des crédits que nous avons vécu cette année pourrait bientôt prendre fin. En décembre, la Banque Centrale Européenne a en effet décidé de laisser ses taux d’intérêt directeurs inchangés pour le deuxième mois consécutif. Cette inflexion dans sa politique monétaire tend à suggérer que l’institution ne souhaite plus durcir les conditions de financement. Si elle se montre plus prudente que la Réserve Fédérale

américaine qui anticipe déjà pour sa part trois à quatre baisses de taux en 2024, la BCE a malgré tout adressé par cette prise de position un message fort au marché et aux banques. D’ailleurs, la réaction des marchés ne s’est pas fait attendre : le niveau de l’OAT 10 ans (principal indicateur du coût de financement des banques sur les marchés) est revenu autour de 2,5%, son niveau de début d’année alors qu’il était encore à plus de 3,5% en octobre. La diminution du coût de financement des banques sur les marchés devrait permettre à ces dernières de retrouver une certaine marge de manoeuvre pour prêter. Plus intéressant encore pour les porteurs de projets immobiliers, cela pourrait ouvrir la porte à un prochain recul des taux en Europe selon le gouverneur de la Banque de France, François Villeroy de Galhau.

S’il est encore trop tôt pour en tirer des conclusions définitives, deux des paramètres qui ont contribué à ralentir le marché immobilier en 2023 – en l’occurrence le durcissement des conditions d’octroi du crédit ainsi que la hausse des taux – semblent donc en passe de s’ajuster. Mais, cela ne pourra réellement se confirmer que si l’inflation continue à refluer et qu’aucun choc ne vienne perturber la reprise de la croissance. De plus, il faudra sans doute quelques mois aux établissements bancaires pour répercuter cette baisse sur leurs taux immobiliers.

Bref, si ajustement il y a en 2024, cela risque fort de ne se faire que de manière progressive et sans que cela profite immédiatement et concrètement à l’ensemble des ménages. Il faut donc rester lucide. Ce n’est pas parce que les conditions de crédit vont a priori cesser de se détériorer que le marché va repartir de sitôt.

Le léger mieux du côté du crédit ne suffira pas à combler l’actuel déséquilibre entre l’offre et la demande.

Dans ce contexte particulier, à quel horizon peut-on espérer sortir de ce cycle baissier ?

Si un plus grand nombre de ménages pourront accéder au crédit en 2024, il serait illusoire de penser que nous reviendrons à une situation comparable aux années précédentes avec un environnement financier exceptionnellement favorable au marché immobilier. Même s’il est fort probable que les taux baissent dans les prochains mois, ils resteront durablement supérieurs aux niveaux moyens que nous avons connus ces dernières années. Cela ne sera pas de nature à resolvabiliser les Français, d’autant plus que les prix n’ont pas suffisamment reculé en 2023 pour compenser les problèmes de pouvoir d’achat immobilier. Pour rappel, les habitants des 200 plus grandes villes françaises ont perdu en moyenne l’équivalent de 2 pièces pour une mensualité de 1000€ depuis janvier 2022 (dédiée au remboursement de leur prêt immobilier sur 20 ans - cf. étude novembre 2023).

Ce léger mieux du côté du crédit ne suffira donc pas à combler l’actuel déséquilibre entre l’offre et la demande. Ou, tout du moins, pas à court terme. Le stock de biens sur le marché, déjà très important, devrait continuer à gonfler dans les mois à venir. Toutefois, ce surplus de logements à la vente pourrait pousser de plus en plus de vendeurs à baisser leurs prix pour pouvoir trouver preneur dans des délais relativement raisonnables. Le marché devrait donc connaître une baisse mécanique de ses prix assez forte au moins jusqu’au printemps avant d’enchaîner sur une période d’accalmie. C’est en effet vers cette époque de l’année, traditionnellement plus dynamique en termes d’activité, que les premiers effets de la baisse des taux d’intérêts pourraient se faire sentir. Meilleurs Agents estime à -4% le recul des prix de l’immobilier en France pour l’année à venir, soit une baisse 2 fois plus importante qu’en 2023.

La proche banlieue s'effondre également dans la foulée de Paris avec par exemple Boulogne Billancourt avec -1.00% sur un mois, -2.6% sur 3 mois et -5.1% sur un an.

Les autres métropoles connaissent un sort similaire avec l'exemple de Nantes qui chute de 8% sur un an.

Ensuite, le littoral et les zones rurales qui avaient contrebalancé les baisses notées ailleurs commencent à leur tour à baisser en fin d'année. Ce qui d'ailleurs laisse à penser que la baisse au niveau national sera encore plus marquée en 2024 encore qu'en 2023. D'autant plus que le plein effet des taux élevés commence à se faire sentir en cette fin d'année

Enfin, MA semble peu convaincue d'une baisse des taux susceptible d'inverser la tendance.

…

… Dans ma ville en banlieue parisienne +6% en un an , -2% sur 2 ans…

-

supermascotte

- -+

- Messages : 1760

- Enregistré le : 05 avr. 2020, 10:58

Re: Tendances du marché immobilier depuis début 2023

Tu parles de quoi? Il sort d'où le -10%?castralroc a écrit : ↑02 janv. 2024, 21:38Parler d’effondrement à -10%…

Dans ma ville en banlieue parisienne +6% en un an , -2% sur 2 ans…

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: Tendances du marché immobilier depuis début 2023

C est l’aspect « retour vers le futur » qui est flippant.

Sur le graph Paris on voit qu’il suffit d’une belle baisse en 2024 (celle que les pros prédisent) pour annuler toute la hausse depuis 2016. Et déjà sur 5 ans on fait du surplace à ce jour.

Pas de quoi faire pleurer tous ceux qui ont acheté à 1% ou 2% (toujours moins cher que d’avoir payé la location, même en intégrant TF et entretien).

Par contre quand il va s’agir de financer désormais à 4%, soit plus que la rentabilité brute du bien, ça va réfléchir un peu plu

Après on n’est jamais totalement à l’abri d’un combo crise bancaire US + crise de la dette EUR, et hop on ressort le QE et les taux Z….

PS : à mon avis le -10% c est la baisse à Paris depuis le top il y a 3 ans.

Sur le graph Paris on voit qu’il suffit d’une belle baisse en 2024 (celle que les pros prédisent) pour annuler toute la hausse depuis 2016. Et déjà sur 5 ans on fait du surplace à ce jour.

Pas de quoi faire pleurer tous ceux qui ont acheté à 1% ou 2% (toujours moins cher que d’avoir payé la location, même en intégrant TF et entretien).

Par contre quand il va s’agir de financer désormais à 4%, soit plus que la rentabilité brute du bien, ça va réfléchir un peu plu

Après on n’est jamais totalement à l’abri d’un combo crise bancaire US + crise de la dette EUR, et hop on ressort le QE et les taux Z….

PS : à mon avis le -10% c est la baisse à Paris depuis le top il y a 3 ans.

Re: Tendances du marché immobilier depuis début 2023

C’est la courbe « écrasée » qui donne cette impression. Les prix étaient inférieurs à 8000€/m2 en 2015.Qqun_de_Passage a écrit : ↑02 janv. 2024, 22:26C est l’aspect « retour vers le futur » qui est flippant.

Sur le graph Paris on voit qu’il suffit d’une belle baisse en 2024 (celle que les pros prédisent) pour annuler toute la hausse depuis 2016. Et déjà sur 5 ans on fait du surplace à ce jour.

Pas de quoi faire pleurer tous ceux qui ont acheté à 1% ou 2% (toujours moins cher que d’avoir payé la location, même en intégrant TF et entretien).

Par contre quand il va s’agir de financer désormais à 4%, soit plus que la rentabilité brute du bien, ça va réfléchir un peu plu

Après on n’est jamais totalement à l’abri d’un combo crise bancaire US + crise de la dette EUR, et hop on ressort le QE et les taux Z….

PS : à mon avis le -10% c est la baisse à Paris depuis le top il y a 3 ans.

C’est sûr qu’en prolongeant une baisse longtemps on peut même arriver au prix de 2000

Meilleursagents, qui encore une fois, a toujours été trop pessimiste sur ses prévisions annuelles ses 12 dernières années (et probablement depuis sa création. Simplement, je ne suivais pas) donne exactement le même scénario d’évolution sur 1 an qu’en 2023. Mais, ne détaille rien (on ne sait pas leur scénario pour Paris qui a d’après eux baissé de 5-6% en 1 an).

Avec, dans le détail (qu’on ne connaît pas) probablement une baisse plus franche au premier semestre et plus tellement au second.

Mais, on ne sait pas si cela veut dire pour eux -4% au premier semestre puis 0% au second. -3% puis -1%. -5 puis +1%. Etc.

Ni, si c'est les grandes villes qui vont d'après eux le plus baisser. Ou même si ils pensent que la baisse sera plus ou moins importante qu'en 2023 pour celles ci.

On est juste reparti exactement avec les mêmes provision que l'année dernière (-4%, 800k transactions) et tout le reste est flou.

Modifié en dernier par Vincent92 le 03 janv. 2024, 02:49, modifié 9 fois.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: Tendances du marché immobilier depuis début 2023

Oui tu as raison… en calculant avec les chiffres, pour revenir au 8k€ le m de 2016 il faudrait quand même faire -19% en partant d’aujourd’hui. Personne n’anticipe cela pour 2024… à peine de se faire interner chez les fous !Vincent92 a écrit : ↑02 janv. 2024, 22:34C’est la courbe écrasée qui donne cette impression. Les prix étaient inférieurs à 8000€/m2 en 2015.Qqun_de_Passage a écrit : ↑02 janv. 2024, 22:26C est l’aspect « retour vers le futur » qui est flippant.

Sur le graph Paris on voit qu’il suffit d’une belle baisse en 2024 (celle que les pros prédisent) pour annuler toute la hausse depuis 2016. Et déjà sur 5 ans on fait du surplace à ce jour.

Pas de quoi faire pleurer tous ceux qui ont acheté à 1% ou 2% (toujours moins cher que d’avoir payé la location, même en intégrant TF et entretien).

Par contre quand il va s’agir de financer désormais à 4%, soit plus que la rentabilité brute du bien, ça va réfléchir un peu plu

Après on n’est jamais totalement à l’abri d’un combo crise bancaire US + crise de la dette EUR, et hop on ressort le QE et les taux Z….

PS : à mon avis le -10% c est la baisse à Paris depuis le top il y a 3 ans.

Re: Tendances du marché immobilier depuis début 2023

Moi qui scrute le marché sur le bon 92 limitrophe Paris, je peux vous dire qu'il n'y a plus rien de potable à vendre. Les propriétaires de biens qualitatifs ont compris qu'il fallait mieux faire de la rétention de biens. Difficile pour moi de leur reprocher, c'est ce que je fais aussi avec mon F1 qui malheureusement n'est pas prêt de faire le bonheur d'un nouveau propriétaire

-

ddv

- ~~+

- Messages : 6778

- Enregistré le : 20 juin 2008, 14:43

- Localisation : Pays des droits du vacciné

Re: Tendances du marché immobilier depuis début 2023

Si ton F1 a fait ton bonheur, pourquoi tu veux t'en séparer ?Ben92 a écrit : ↑02 janv. 2024, 23:11Moi qui scrute le marché sur le bon 92 limitrophe Paris, je peux vous dire qu'il n'y a plus rien de potable à vendre. Les propriétaires de biens qualitatifs ont compris qu'il fallait mieux faire de la rétention de biens. Difficile pour moi de leur reprocher, c'est ce que je fais aussi avec mon F1 qui malheureusement n'est pas prêt de faire le bonheur d'un nouveau propriétaire

Parce que tous les vaccins disponibles en France nous protègent solidement contre le variant Delta. Parce qu’ils divisent par 12 son pouvoir de contamination. Parce qu’ils évitent 95% des formes graves. - E. Macron, 12 juillet 2021

Re: Tendances du marché immobilier depuis début 2023

Ce sont les transactions effectives qui font les indices.

De plus un appart retiré de la vente, c'est aussi un secundo potentiel de moins sur le marché. Il y aura donc moins d'acheteurs sur ce créneau.

On devrait aussi bientôt avoir des news des "audacieux" qui ont souscrit un prêt relais en 2022. Amha c'est une part non-négligeable des transactions à prix inchangé depuis la hausse des taux.

De plus un appart retiré de la vente, c'est aussi un secundo potentiel de moins sur le marché. Il y aura donc moins d'acheteurs sur ce créneau.

On devrait aussi bientôt avoir des news des "audacieux" qui ont souscrit un prêt relais en 2022. Amha c'est une part non-négligeable des transactions à prix inchangé depuis la hausse des taux.

Re: Tendances du marché immobilier depuis début 2023

Celui qui ne vend pas un actif peut l'estimer au prix de marché défini par d'autres, ceux qui font les deals effectifs.

Le prêt relais est une hérésie en marché baissier et/ou en contexte d'accès réduit au crédit.

Le prêt relais est une hérésie en marché baissier et/ou en contexte d'accès réduit au crédit.

Modifié en dernier par alexlyon le 03 janv. 2024, 10:21, modifié 1 fois.

Re: Tendances du marché immobilier depuis début 2023

Trop gros, passera pas.

A peine 15 ans à attendre le Krach. Une broutille

Re: Tendances du marché immobilier depuis début 2023

La solution, c'est d'emprunter sur 10 à 12 ans (comme on le faisait dans les années 80-90) :

https://www.capital.fr/immobilier/credi ... ir-1489717

https://www.capital.fr/immobilier/credi ... ir-1489717

Re: Tendances du marché immobilier depuis début 2023

J'en connais un, qui vendait son appartement pour acheter une maison.

Résultat : il habite toujours son appartement, et loue la maison qu'il a acheté.

J'en connais un autre, plus frais (prêt relais du printemps 2023), qui a baissé le prix de son bien à l'automne, et a reçu une seule offre à -25%.

Pour l'instant il espère une reprise du marché au premier semestre 24.

Dans les 2 cas, les biens à vendre sont dans des quartiers recherchés d'une grande métropole.

Re: Tendances du marché immobilier depuis début 2023

Ceux qui ont du cash ne veulent pas payer cher.

Ceux qui n'ont pas de cash ne peuvent plus emprunter pour payer cher.

Sinon le viager sent trop la mort, il faut le réinventer.

Car quand on a sa RP et RS qui sont payées et que l'on perçoit une retraite, il y a beaucoup de temps libre qui est une source de dépenses permanentes.

https://www.maddyness.com/2024/01/03/me ... mmobilier/

Ceux qui n'ont pas de cash ne peuvent plus emprunter pour payer cher.

Sinon le viager sent trop la mort, il faut le réinventer.

Car quand on a sa RP et RS qui sont payées et que l'on perçoit une retraite, il y a beaucoup de temps libre qui est une source de dépenses permanentes.

https://www.maddyness.com/2024/01/03/me ... mmobilier/

Re: Tendances du marché immobilier depuis début 2023

Dans mon coin: village bouseux en lointaine banlieue de metropole de province, quartier cossu, mais pas assez proche des commodites/transport/ville pour etre vraiment tres haut de gamme, il y a desormais de sacre stock de bien a vendre (je n'ai pas fait de suivi quantitatif par contre).

Typiquement, les maisons de grande taille avec des prestations correctes+ ne trouvent plus leur marche. C'est vraiment sur ce segment que je vois le plus de problemes a venir. Je ne nie pas que les bons quartier trouveront toujours une certaine demande solvable a l'achat ou a la location pour des biens pas trop grand.

Mais typiquement, dans ma generation, et sur ce genre de localisation, avoir plus de 2, voire 3 chambres max n'a aucun sens. Plus personne de mon age n'a les moyens pour creer une famille de plus de 1 ou 2 gamins et en meme temps acheter ou meme louer un logement a ces niveaux de prix ou respectivement a un rendement raisonnable. Sans compter l'entretien que ces logements demandent...

Le schema que je vois se degager sur les dernieres ventes de 2022 est le suivant: couple de cadre blinde de pognon, qui achete une vieille barraque avec grand terrain, divise la parcelle, se fait construire une maison neuve et plus petite sur le petit bout de terrain en betonisant tout pour ne pas avoir le moindre entretien. La vieille barraque est revendue rapidement, pratiquement au meme prix (bon courage pour faire ca en 2024).

Autre cas (un voisin direct), couple de cadre recompose, quadra blinde de pognon, seduit par le niveau de prestation mis en place par les precedents proprio separes (PAC, piscine, etc...), mais avec un seul gamin en garde alterne. La barraque pars en airBnB pratiquement toutes les vacances pendant qu'eux voyagent a l'autre bout du monde.

En bousie un peu plus profonde (comprendre, facilement accessible aux artisans qui amortissent leurs vehicules et passent leur entretien en charges), la on trouve encore des artisans qui factur(ai)ent des prestations a prix d'or, a l'ere de l'argent pas cher et des marges colossales, qui se construisaient des chateaux et pouvaient se permettre de faire 3, 4 ou 5 gosses.

Avec l'immo en berne, je doute un peu que les Francais soient tres enclins a depenser encore des fortunes en prestations qu'ils ne pourront clairement jamais valoriser en plus value a la revente. Je doute donc aussi de l'avenir de ces "chateaux" d'artisans. Quelques couples neo-ruraux en quasi full-teletravail, mais je pense que ca n'est pas un profil si courant que ca (ressenti totalement au doigt mouille), et surtout ils n'auront jamais besoin d'autant de place.

Par contre je vois plus que jamais un enorme business sur la division parcellaire, et la division de maisons en appartements. La encore, les tarifs des artisans sont devenus tellement delirants que, ce seront bientot eux-seuls qui seront capables de faire ce genre d'operations, en economisant sur le prix des travaux.

Typiquement, les maisons de grande taille avec des prestations correctes+ ne trouvent plus leur marche. C'est vraiment sur ce segment que je vois le plus de problemes a venir. Je ne nie pas que les bons quartier trouveront toujours une certaine demande solvable a l'achat ou a la location pour des biens pas trop grand.

Mais typiquement, dans ma generation, et sur ce genre de localisation, avoir plus de 2, voire 3 chambres max n'a aucun sens. Plus personne de mon age n'a les moyens pour creer une famille de plus de 1 ou 2 gamins et en meme temps acheter ou meme louer un logement a ces niveaux de prix ou respectivement a un rendement raisonnable. Sans compter l'entretien que ces logements demandent...

Le schema que je vois se degager sur les dernieres ventes de 2022 est le suivant: couple de cadre blinde de pognon, qui achete une vieille barraque avec grand terrain, divise la parcelle, se fait construire une maison neuve et plus petite sur le petit bout de terrain en betonisant tout pour ne pas avoir le moindre entretien. La vieille barraque est revendue rapidement, pratiquement au meme prix (bon courage pour faire ca en 2024).

Autre cas (un voisin direct), couple de cadre recompose, quadra blinde de pognon, seduit par le niveau de prestation mis en place par les precedents proprio separes (PAC, piscine, etc...), mais avec un seul gamin en garde alterne. La barraque pars en airBnB pratiquement toutes les vacances pendant qu'eux voyagent a l'autre bout du monde.

En bousie un peu plus profonde (comprendre, facilement accessible aux artisans qui amortissent leurs vehicules et passent leur entretien en charges), la on trouve encore des artisans qui factur(ai)ent des prestations a prix d'or, a l'ere de l'argent pas cher et des marges colossales, qui se construisaient des chateaux et pouvaient se permettre de faire 3, 4 ou 5 gosses.

Avec l'immo en berne, je doute un peu que les Francais soient tres enclins a depenser encore des fortunes en prestations qu'ils ne pourront clairement jamais valoriser en plus value a la revente. Je doute donc aussi de l'avenir de ces "chateaux" d'artisans. Quelques couples neo-ruraux en quasi full-teletravail, mais je pense que ca n'est pas un profil si courant que ca (ressenti totalement au doigt mouille), et surtout ils n'auront jamais besoin d'autant de place.

Par contre je vois plus que jamais un enorme business sur la division parcellaire, et la division de maisons en appartements. La encore, les tarifs des artisans sont devenus tellement delirants que, ce seront bientot eux-seuls qui seront capables de faire ce genre d'operations, en economisant sur le prix des travaux.

wef a écrit :You'll own nothing. And you'll be happy

-

lecriminel

- ~~+

- Messages : 28714

- Enregistré le : 01 oct. 2005, 20:34

Re: Tendances du marché immobilier depuis début 2023

est ce que tu te rends compte que c'est peut-être en visitant ton appartement, avant que tu ne l'acquières, qu'ils ont choisi le nom de F1 pour la chaîne hotelière ? Tu dois être flatté.Ben92 a écrit : ↑02 janv. 2024, 23:11Moi qui scrute le marché sur le bon 92 limitrophe Paris, je peux vous dire qu'il n'y a plus rien de potable à vendre. Les propriétaires de biens qualitatifs ont compris qu'il fallait mieux faire de la rétention de biens. Difficile pour moi de leur reprocher, c'est ce que je fais aussi avec mon F1 qui malheureusement n'est pas prêt de faire le bonheur d'un nouveau propriétaire

Le résultats objectifs chez nous : 90% de la population éligible vaccinée en un an. Si on était resté à la chloroquine on serait tous mort. Mais ca doit être un détail.

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: Tendances du marché immobilier depuis début 2023

Illustration parfaite de l’adage « pas vendu pas perdu ».Ben92 a écrit : ↑02 janv. 2024, 23:11Moi qui scrute le marché sur le bon 92 limitrophe Paris, je peux vous dire qu'il n'y a plus rien de potable à vendre. Les propriétaires de biens qualitatifs ont compris qu'il fallait mieux faire de la rétention de biens. Difficile pour moi de leur reprocher, c'est ce que je fais aussi avec mon F1 qui malheureusement n'est pas prêt de faire le bonheur d'un nouveau propriétaire

Et aussi de la transformation en investissement LT des mauvaises affaires CT.

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: Tendances du marché immobilier depuis début 2023

Tout business exploitant la misère immobilière a un grand avenir devant lui.Hickson49 a écrit : ↑03 janv. 2024, 12:02

Par contre je vois plus que jamais un enorme business sur la division parcellaire, et la division de maisons en appartements. La encore, les tarifs des artisans sont devenus tellement delirants que, ce seront bientot eux-seuls qui seront capables de faire ce genre d'operations, en economisant sur le prix des travaux.

Jusqu’à ce que un grand coup soit donné sur tous les locaux utilisés pour autre chose que l’habitation principale…

-

optimus maximus

- ~~+

- Messages : 15272

- Enregistré le : 14 nov. 2014, 23:00

Re: Tendances du marché immobilier depuis début 2023

Quand est-ce que le titre passe à l'année 2024 ?

Re: Tendances du marché immobilier depuis début 2023

Faut ouvrir un nouveau fil.

Re: Tendances du marché immobilier depuis début 2023

J'ai légèrement modifié le titre il y a quelques temps, il est maintenant à l'épreuve du temps...

Osef plus

Troll de luxe ® détrôné

Troll de luxe ® détrôné

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: Tendances du marché immobilier depuis début 2023

Le titre a déjà été changé il me semble (ajout de depuis).

Peut-être que « début 2023 » restera dans les annales comme le début de la grande glissade de l’immo FR

Peut-être que « début 2023 » restera dans les annales comme le début de la grande glissade de l’immo FR

-

supermascotte

- -+

- Messages : 1760

- Enregistré le : 05 avr. 2020, 10:58

Re: Tendances du marché immobilier depuis début 2023

Bon déjà, la baisse des prix de l'immobilier à Paris depuis les plus hauts, c'est 11.5 % en 2 ans. Sachant que le plus gros de la baisse a quand même eu lieu fin 2022 et en 2023 et n'a fait qu'accélérer avec le temps. Au rythme actuel, les prix baissent de 7-8% par an. Ce qui est énorme.Qqun_de_Passage a écrit : ↑02 janv. 2024, 22:38Oui tu as raison… en calculant avec les chiffres, pour revenir au 8k€ le m de 2016 il faudrait quand même faire -19% en partant d’aujourd’hui. Personne n’anticipe cela pour 2024… à peine de se faire interner chez les fous !Vincent92 a écrit : ↑02 janv. 2024, 22:34C’est la courbe écrasée qui donne cette impression. Les prix étaient inférieurs à 8000€/m2 en 2015.Qqun_de_Passage a écrit : ↑02 janv. 2024, 22:26C est l’aspect « retour vers le futur » qui est flippant.

Sur le graph Paris on voit qu’il suffit d’une belle baisse en 2024 (celle que les pros prédisent) pour annuler toute la hausse depuis 2016. Et déjà sur 5 ans on fait du surplace à ce jour.

Pas de quoi faire pleurer tous ceux qui ont acheté à 1% ou 2% (toujours moins cher que d’avoir payé la location, même en intégrant TF et entretien).

Par contre quand il va s’agir de financer désormais à 4%, soit plus que la rentabilité brute du bien, ça va réfléchir un peu plu

Après on n’est jamais totalement à l’abri d’un combo crise bancaire US + crise de la dette EUR, et hop on ressort le QE et les taux Z….

PS : à mon avis le -10% c est la baisse à Paris depuis le top il y a 3 ans.

Ensuite, ton argument est le suivant : si les prix de l'immobilier à Paris ne baissent pas en 2024 à 8 000 €/m², donc une baisse de 17% (quand on sait calculer correctement), c'est que c'est une mini-baisse, circulez, il y a rien à voir, tout va bien. Non, si les prix baissaient de 17% sur un an, ce serait ultra chaud

Au regret de devoir te décevoir, mais l'immobilier c'est pas les crypto, la volatilité est pas la même. Donc des baisses de l'ordre de 5-10%, à l'échelle de l'immobilier, c'est énorme. C'est d'autant énorme plus quand on sait que les marchés baissiers durent plusieurs années. A moins que tu fasses le pari que le marché repart à la hausse fin 2024. Mais ça n'engage que toi.

Enfin, il faut projeter la baisse sur le montant des biens immobilier. Une baisse de 11.5 % sur un appartement parisien de 600k€, ça te fait une perte de capital de 69k€, ça pique. Alors si les prix venaient à baisser en tout de l'ordre de 30%, tu t'en remets pas.

Et enfin, si tu prends en compte l'inflation qu'on s'est pris de l'ordre de 15% sur 3 ans, c'est juste la cata pour ceux qui ont acheté un bien ces 5 dernières années.

Quand je pense qu'il y a des vieux bullistes moisis qui, répétant la propagande du lobby, prétendaient sans sourciller que l'immobilier c'est un bouclier contre l'inflation.

Re: Tendances du marché immobilier depuis début 2023

Attention, il y a l'effet passoires thermiques qui fait que la qualité moyenne des biens vendus a beaucoup baissé à Paris.

Les biens de bonne qualité (immeuble récent, il y a en peu à Paris mais beaucoup plus dans le 92) ont beaucoup moins baissé. Et d'ailleurs bien souvent les vendeurs attendent des jours meilleurs pour les vendre.

Les biens de bonne qualité (immeuble récent, il y a en peu à Paris mais beaucoup plus dans le 92) ont beaucoup moins baissé. Et d'ailleurs bien souvent les vendeurs attendent des jours meilleurs pour les vendre.

-

supermascotte

- -+

- Messages : 1760

- Enregistré le : 05 avr. 2020, 10:58

Re: Tendances du marché immobilier depuis début 2023

Ouais d'ailleurs, c'est pour ça que ça baisse encore plus vite à Boulogne BillancourtBen92 a écrit : ↑03 janv. 2024, 19:57Attention, il y a l'effet passoires thermiques qui fait que la qualité moyenne des biens vendus a beaucoup baissé à Paris.

Les biens de bonne qualité (immeuble récent, il y a en peu à Paris mais beaucoup plus dans le 92) ont beaucoup moins baissé. Et d'ailleurs bien souvent les vendeurs attendent des jours meilleurs pour les vendre.

-

supermascotte

- -+

- Messages : 1760

- Enregistré le : 05 avr. 2020, 10:58

Re: Tendances du marché immobilier depuis début 2023

Pour en revenir aux SCPI : https://investir.lesechos.fr/placements ... re-2043078

Les témoignages commencent à arriver :

Les témoignages commencent à arriver :

Le plus drôle, c'est qu'il croit encore qu'il va récupérer une PV. S'il arrive à récupérer de l'argent ça sera déjà un bon début« J’ai acheté des parts de la SCPI Pierre Plus en nue-propriété en 2016, pour une valeur d’acquisition de 45 000 euros. Le démembrement temporaire était prévu sur sept ans, avec une valeur théorique de 57 950 euros à la reconstitution de la pleine-propriété, soit une plus-value mécanique de 28,77 %, toutes choses égales par ailleurs. Cependant, cette SCPI a fusionné en 2023 avec Actipierre Europe pour devenir AEW Commerces Europe, au détriment des associés de Pierre Plus. Résultat, la valeur de revente n’est plus que 53 700 euros. J’ai transmis l’ordre de retrait à la société de gestion en août. Or, fin septembre, le prix de la part a été abaissé de 9,22 %.

Ma valeur de retrait est passée à 48 600 euros et je n’ai toujours pas revendu, mon ordre étant en suspens tant que la collecte de la SCPI n’est pas suffisante pour assurer la contrepartie. Mon manque à gagner théorique s’élève à 9 350 euros environ ».

Re: Tendances du marché immobilier depuis début 2023

En effet je ne trouve plus de nouveaux biens qualitatifs en vente à Boulbi (il y en a quelques uns qui traînent depuis des mois, à 10k+ toujours les mêmes)supermascotte a écrit : ↑03 janv. 2024, 19:59Ouais d'ailleurs, c'est pour ça que ça baisse encore plus vite à Boulogne BillancourtBen92 a écrit : ↑03 janv. 2024, 19:57Attention, il y a l'effet passoires thermiques qui fait que la qualité moyenne des biens vendus a beaucoup baissé à Paris.

Les biens de bonne qualité (immeuble récent, il y a en peu à Paris mais beaucoup plus dans le 92) ont beaucoup moins baissé. Et d'ailleurs bien souvent les vendeurs attendent des jours meilleurs pour les vendre.

Pléthore d'immeubles années 1960/1970 tout pourris en revanche, qui font l'essentiel des ventes.

Re: Tendances du marché immobilier depuis début 2023

C'est quoi un bien de qualité?

Entre l'ancien bien place avec 95% de surface utile et du récent avec les chiotte/sdb qui font 30% de l'appart, la question se pose.

Entre l'ancien bien place avec 95% de surface utile et du récent avec les chiotte/sdb qui font 30% de l'appart, la question se pose.

-

alexlemoine

- Messages : 66

- Enregistré le : 23 déc. 2022, 02:28

Re: Tendances du marché immobilier depuis début 2023

Un témoignage sur le forum Boursobank:supermascotte a écrit : ↑03 janv. 2024, 20:01Pour en revenir aux SCPI

Les témoignages commencent à arriver :

Le plus drôle, c'est qu'il croit encore qu'il va récupérer une PV. S'il arrive à récupérer de l'argent ça sera déjà un bon début« J’ai acheté des parts de la SCPI Pierre Plus en nue-propriété en 2016, pour une valeur d’acquisition de 45 000 euros. Le démembrement temporaire était prévu sur sept ans, avec une valeur théorique de 57 950 euros à la reconstitution de la pleine-propriété, soit une plus-value mécanique de 28,77 %, toutes choses égales par ailleurs. Cependant, cette SCPI a fusionné en 2023 avec Actipierre Europe pour devenir AEW Commerces Europe, au détriment des associés de Pierre Plus. Résultat, la valeur de revente n’est plus que 53 700 euros. J’ai transmis l’ordre de retrait à la société de gestion en août. Or, fin septembre, le prix de la part a été abaissé de 9,22 %.

Ma valeur de retrait est passée à 48 600 euros et je n’ai toujours pas revendu, mon ordre étant en suspens tant que la collecte de la SCPI n’est pas suffisante pour assurer la contrepartie. Mon manque à gagner théorique s’élève à 9 350 euros environ ».

un contrat conclus il y a 6 ans, j'ai perdu 23% de mon capital initial. On nous explique qu'il y soit disant une baisse au niveau du prix de l'immobilier (ce qui est faux sauf en IDF où la diminution est ridicule par rapport au prix du M2) et que la BCE n'a fait qu'augmenter ses taux, donc les taux en banques ont augmenté, donc ça fait perdre de la valeur au capital immobilier. Mais de qui se moque t-on? Moi je veux poursuivre ces gens, parce que voyez vous depuis 6 ans les pris n'ont cessé de croitre, les taux étaient au plus bas, et pendant ce temps, mon capital n'a pas bougé d'un yota. Les tribunaux me donneront raison, nul n'en doute, car on ne troque pas un capital immobilier de 25% sur 6 ans. NON. Merci pour votre analyse.

Re: Tendances du marché immobilier depuis début 2023

Avec les KYC, les prospectus et cie ça semble plus dur a défendre en justice la non information de la banque émettrice désormais..

Mais il peut tjrs porter plainte !

Mais il peut tjrs porter plainte !

Re: Tendances du marché immobilier depuis début 2023

C’est surtout que rien n’est garanti en capital. C’est précisé partout et on peut toujours acheté un truc pourri, même dans un marché haussier (ce qui est le cas pour les SCPI sur les 6 derrières années).

Donc aucune chance qu’il gagne un procès, mise à part malversations avérées.

Si c’est une SCPI en direct, il a pris une très mauvaise (les mauvais choix arrivent sur toutes les classes d’actifs, y compris quand en moyenne la classe d’actif augmente) et ne compte probablement pas les distributions (3%x6 ça fait 18% de 90%).

Ceci dit, ce n’est pas le seul. On a bien des gens ici qui pensent que le CAC 40 fait du surplace entre 5 et 7k€ sur les 15 dernières années. Et, que leur non investissement sur des actifs LT est un super plan dès qu’ils baissent.

A contratio, on ne verra jamais ici de liens vers des témoignages de personnes qui se sont bien enrichies (sur une moyenne en hausse, on va chercher les pires cas de ceux qui ont perdu un peu d’argent en présentant ces cas de la pire des façons possible).

Ne serait ce qu’avec Corum par exemple puisque c’est la SCPI à la mode sur ce forum.

Pas étonnant, avec de tels biais, qu’il y ait ensuite un décalage avec la réalité.

Donc aucune chance qu’il gagne un procès, mise à part malversations avérées.

Si c’est une SCPI en direct, il a pris une très mauvaise (les mauvais choix arrivent sur toutes les classes d’actifs, y compris quand en moyenne la classe d’actif augmente) et ne compte probablement pas les distributions (3%x6 ça fait 18% de 90%).

Ceci dit, ce n’est pas le seul. On a bien des gens ici qui pensent que le CAC 40 fait du surplace entre 5 et 7k€ sur les 15 dernières années. Et, que leur non investissement sur des actifs LT est un super plan dès qu’ils baissent.

A contratio, on ne verra jamais ici de liens vers des témoignages de personnes qui se sont bien enrichies (sur une moyenne en hausse, on va chercher les pires cas de ceux qui ont perdu un peu d’argent en présentant ces cas de la pire des façons possible).

Ne serait ce qu’avec Corum par exemple puisque c’est la SCPI à la mode sur ce forum.

Pas étonnant, avec de tels biais, qu’il y ait ensuite un décalage avec la réalité.

Modifié en dernier par Vincent92 le 04 janv. 2024, 09:34, modifié 1 fois.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: Tendances du marché immobilier depuis début 2023

On s'en fiche pas mal. Le nom de ce forum est Bulle Immo.

Les banques centrales ont transformé n'importe quel investissement moisi relatif à l'immobilier en" bonne affaire" (même le robien bas de gamme à Montauban). Il est normal, maintenant que la fête à neuneu a pris fin, de parler de tous ces cas qui vont se multiplier. Ce sera la même chose pour tous ceux qui resteront coincés dans leur cagibi en Francilie.

Il sera d'ailleurs intéressant de voir (si c'est le cas) l'impact psychologique du retournement en cours.

Tu aurais dû pointer qu'on n'achète pas des SCPI ou de l'immobilier sur du court terme, comportement largement oublié ces dernières années à cause de la baisse continue des taux jusqu'au point final.

Mais, on ne peut pas en vouloir à tous ceux qui ne comprennent pas qu'après les taux négatifs, c'est la chute. Ils auront largement participé à l'emballement, tant pis pour eux.

Pour les cas évoqués sur les SCPI, il est risible de voir à quel point ces gens estiment leur PV obligatoire après si peu d'années. Il va falloir attendre, autant d'argent qui n'ira pas irriguer le marché classique.

Les banques centrales ont transformé n'importe quel investissement moisi relatif à l'immobilier en" bonne affaire" (même le robien bas de gamme à Montauban). Il est normal, maintenant que la fête à neuneu a pris fin, de parler de tous ces cas qui vont se multiplier. Ce sera la même chose pour tous ceux qui resteront coincés dans leur cagibi en Francilie.

Il sera d'ailleurs intéressant de voir (si c'est le cas) l'impact psychologique du retournement en cours.

Tu aurais dû pointer qu'on n'achète pas des SCPI ou de l'immobilier sur du court terme, comportement largement oublié ces dernières années à cause de la baisse continue des taux jusqu'au point final.

Mais, on ne peut pas en vouloir à tous ceux qui ne comprennent pas qu'après les taux négatifs, c'est la chute. Ils auront largement participé à l'emballement, tant pis pour eux.

Pour les cas évoqués sur les SCPI, il est risible de voir à quel point ces gens estiment leur PV obligatoire après si peu d'années. Il va falloir attendre, autant d'argent qui n'ira pas irriguer le marché classique.

Re: Tendances du marché immobilier depuis début 2023

J'imagine que l'horizon de placement conseillé doit tourner autour des 15 ans. Ces guignols pleurent pour des contrats conclus en 2016/2017. Personnellement, je suis content de voir ça

Re: Tendances du marché immobilier depuis début 2023

J ai pensé vendre mes SCPI Pierre Allianz en (fin?) 2022. Mais j ai eu la flemme et d autres priorités (vendre mes KERING j en avais 20 fois plus!).

Toujours pas de baisse pour l'instant

On verra si j'ai perdu, mais pour des titres acquis depuis une douzaine d'années ...

.

Toujours pas de baisse pour l'instant

On verra si j'ai perdu, mais pour des titres acquis depuis une douzaine d'années ...

.

L'islamophobie n'est pas plus du racisme que l'antisionisme n'est de l'antisémitisme.

Que les racistes soient islamophobes n'implique pas que les islamophobes soient racistes.

Que les racistes soient islamophobes n'implique pas que les islamophobes soient racistes.

Re: Tendances du marché immobilier depuis début 2023

je crois me souvenir d'un forumeur qui conseillait en 2022 de renforcer sur les SCPI,

espérons que ce soit avec l'argent dont personne n'a besoin

espérons que ce soit avec l'argent dont personne n'a besoin

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: Tendances du marché immobilier depuis début 2023

C’est quand la marée se retire qu’on remarque ceux qui se sont baignés sans maillot de bain.alexlemoine a écrit : ↑04 janv. 2024, 02:42Un témoignage sur le forum Boursobank:supermascotte a écrit : ↑03 janv. 2024, 20:01Pour en revenir aux SCPI

Les témoignages commencent à arriver :

Le plus drôle, c'est qu'il croit encore qu'il va récupérer une PV. S'il arrive à récupérer de l'argent ça sera déjà un bon début« J’ai acheté des parts de la SCPI Pierre Plus en nue-propriété en 2016, pour une valeur d’acquisition de 45 000 euros. Le démembrement temporaire était prévu sur sept ans, avec une valeur théorique de 57 950 euros à la reconstitution de la pleine-propriété, soit une plus-value mécanique de 28,77 %, toutes choses égales par ailleurs. Cependant, cette SCPI a fusionné en 2023 avec Actipierre Europe pour devenir AEW Commerces Europe, au détriment des associés de Pierre Plus. Résultat, la valeur de revente n’est plus que 53 700 euros. J’ai transmis l’ordre de retrait à la société de gestion en août. Or, fin septembre, le prix de la part a été abaissé de 9,22 %.

Ma valeur de retrait est passée à 48 600 euros et je n’ai toujours pas revendu, mon ordre étant en suspens tant que la collecte de la SCPI n’est pas suffisante pour assurer la contrepartie. Mon manque à gagner théorique s’élève à 9 350 euros environ ».

un contrat conclus il y a 6 ans, j'ai perdu 23% de mon capital initial. On nous explique qu'il y soit disant une baisse au niveau du prix de l'immobilier (ce qui est faux sauf en IDF où la diminution est ridicule par rapport au prix du M2) et que la BCE n'a fait qu'augmenter ses taux, donc les taux en banques ont augmenté, donc ça fait perdre de la valeur au capital immobilier. Mais de qui se moque t-on? Moi je veux poursuivre ces gens, parce que voyez vous depuis 6 ans les pris n'ont cessé de croitre, les taux étaient au plus bas, et pendant ce temps, mon capital n'a pas bougé d'un yota. Les tribunaux me donneront raison, nul n'en doute, car on ne troque pas un capital immobilier de 25% sur 6 ans. NON. Merci pour votre analyse.

Re: Tendances du marché immobilier depuis début 2023

Je m'inscris en faux sur la partie en gras, les eux dernière baisses de l'immobilier parisien n'ont pas duré très longtemps : moins d'un an pour la baisse de 2009, et environ trois ans pour la baisse de 2012-2015, sachant que cette dernière était d'une pente très faible. Ca fait justement trois ans que l'immobilier a commencé à baisser à Paris. La retournement à la hausse en 2024 est une quasi-certitude. Et quand on voit l'ampleur des hausses qui ont suivi les baisses de 2009 et de 2012-2015 : +35% à chaque fois, il y a de quoi être très optimiste pour le marché parisien. Les 13000 € du m² seront atteints d'ici 4 ans.supermascotte a écrit : ↑03 janv. 2024, 19:43Au regret de devoir te décevoir, mais l'immobilier c'est pas les crypto, la volatilité est pas la même. Donc des baisses de l'ordre de 5-10%, à l'échelle de l'immobilier, c'est énorme. C'est d'autant énorme plus quand on sait que les marchés baissiers durent plusieurs années. A moins que tu fasses le pari que le marché repart à la hausse fin 2024. Mais ça n'engage que toi.

La courbe des prix de l'immobilier de l'immobilier parisien est très instructive : Depuis 25 ans, les phases baissières sont toujours de pente beaucoup plus faible que les phases haussières.

https://www.meilleursagents.com/prix-im ... ris-75000/

Re: Tendances du marché immobilier depuis début 2023

Donc, plus ca baisse, plus ca a de chance de monter? Ben92 est un Shadoc!!!! ... Ca explique pas mal de chose

-

supermascotte

- -+

- Messages : 1760

- Enregistré le : 05 avr. 2020, 10:58

Re: Tendances du marché immobilier depuis début 2023

C'est bien Ben92, sauf que la baisse de 2009, et environ trois ans pour la baisse de 2012-2015 ne sont pas des crises de l'immobilier. Ce sont juste des corrections de l'immobilier qui a été très légèrement touché par ricochet par d'autres crises qui n'avaient rien à voir, mais dont les fondamentaux n'étaient absolument affectés. Qui plus est, le marché de l'immobilier est reparti juste après grâce à des politiques monétaires expansionnistes menées pour lutter contre les crises des subprimes et de l'Euro qui ont eu pour effet secondaire de créer/amplifier la bulle immo.Ben92 a écrit : ↑04 janv. 2024, 11:48Je m'inscris en faux sur la partie en gras, les eux dernière baisses de l'immobilier parisien n'ont pas duré très longtemps : moins d'un an pour la baisse de 2009, et environ trois ans pour la baisse de 2012-2015, sachant que cette dernière était d'une pente très faible. Ca fait justement trois ans que l'immobilier a commencé à baisser à Paris. La retournement à la hausse en 2024 est une quasi-certitude. Et quand on voit l'ampleur des hausses qui ont suivi les baisses de 2009 et de 2012-2015 : +35% à chaque fois, il y a de quoi être très optimiste pour le marché parisien. Les 13000 € du m² seront atteints d'ici 4 ans.supermascotte a écrit : ↑03 janv. 2024, 19:43Au regret de devoir te décevoir, mais l'immobilier c'est pas les crypto, la volatilité est pas la même. Donc des baisses de l'ordre de 5-10%, à l'échelle de l'immobilier, c'est énorme. C'est d'autant énorme plus quand on sait que les marchés baissiers durent plusieurs années. A moins que tu fasses le pari que le marché repart à la hausse fin 2024. Mais ça n'engage que toi.

La courbe des prix de l'immobilier de l'immobilier parisien est très instructive : Depuis 25 ans, les phases baissières sont toujours de pente beaucoup plus faible que les phases haussières.

https://www.meilleursagents.com/prix-im ... ris-75000/

De vraies crises de l'immobilier c'est la crise des subprimes aux US (-47% entre 2007 et 2013 donc 6 ans), la crise de l'immobilier à Paris (-40% entre 1991 et 1997 donc 6 ans), c'est la crise de l'immobilier au Japon (-63% entre 1991 et 2006 soit 15 ans) ou encore la crise de l'immobilier actuelle en Chine qui dure déjà depuis plus de 4 ans et qui est loin d'être terminée.

Là on est dans une vraie crise de l'immobilier liée à une bulle immobilier formée ces dernières décennies qui est en train d'éclater (et pas seulement en France).

Bref tu es complètement hors sujet, comme d'habitude d'ailleurs.

Re: Tendances du marché immobilier depuis début 2023

Il faudrait revoir la définition d'une bulle.

Une bulle financière est formée par des hausses qui n'ont rien à voir avec les éléments fondamentaux, mais liées à de la spéculation (*). L'augmentation est rapidement et la baisse (une fois qu'elle a lieu) rapide.

Une bulle n'a rien à voir avec une correction (qui peut même être très importante et/ou rapide) liée à des fondamentaux (fin du PTZ dans l'ancien + hausse de taux/baisse de liquidité liés à la crise de la dette en Europe en 2011-2012, très forte et brutale hausse des taux aujourd'hui) qui changent.

Même si on peut avoir les deux en même temps. Par exemple, la baisse au Japon est à mon avis hybride (spéculation avant + dépopulation qui diminue structurellement la demande ensuite).

Et, ce qui change fondamentalement entre une bulle et une correction liée à des changements structurels, c'est que ce n'est pas forcément (parfois oui et parfois non) plus facile voir intéressant d'acheter pour l'acheteur moyen après une correction (tout dépend des éléments structurels qui sont concernés et qui expliquent la correction).

(*) : En immobilier, la démographie, l'offre, les salaires, le niveau des taux, les problèmes de paiement (subprime), etc. sont des fondamentaux qui n'ont rien de spéculatif.

Par contre, la multiplication des opérations où acheter pour revendre avec une énorme PV en un temps très très court, parfois même revendre sans être encore propriétaire, comme l'ont fait certains zinzins avant la crise de 90 en France, est par exemple de la spéculation.

Une bulle financière est formée par des hausses qui n'ont rien à voir avec les éléments fondamentaux, mais liées à de la spéculation (*). L'augmentation est rapidement et la baisse (une fois qu'elle a lieu) rapide.

Une bulle n'a rien à voir avec une correction (qui peut même être très importante et/ou rapide) liée à des fondamentaux (fin du PTZ dans l'ancien + hausse de taux/baisse de liquidité liés à la crise de la dette en Europe en 2011-2012, très forte et brutale hausse des taux aujourd'hui) qui changent.

Même si on peut avoir les deux en même temps. Par exemple, la baisse au Japon est à mon avis hybride (spéculation avant + dépopulation qui diminue structurellement la demande ensuite).

Et, ce qui change fondamentalement entre une bulle et une correction liée à des changements structurels, c'est que ce n'est pas forcément (parfois oui et parfois non) plus facile voir intéressant d'acheter pour l'acheteur moyen après une correction (tout dépend des éléments structurels qui sont concernés et qui expliquent la correction).

(*) : En immobilier, la démographie, l'offre, les salaires, le niveau des taux, les problèmes de paiement (subprime), etc. sont des fondamentaux qui n'ont rien de spéculatif.

Par contre, la multiplication des opérations où acheter pour revendre avec une énorme PV en un temps très très court, parfois même revendre sans être encore propriétaire, comme l'ont fait certains zinzins avant la crise de 90 en France, est par exemple de la spéculation.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

-

supermascotte

- -+

- Messages : 1760

- Enregistré le : 05 avr. 2020, 10:58

Re: Tendances du marché immobilier depuis début 2023

Tu as tous les ingrédients d'une bulle immobilière. Il faut juste ouvrir les yeux.Vincent92 a écrit : ↑04 janv. 2024, 12:59Il faudrait revoir la définition d'une bulle.

Une bulle financière est formée par des hausses qui n'ont rien à voir avec les éléments fondamentaux, mais liées à de la spéculation (*). L'augmentation est rapidement et la baisse rapide.

Rien à voir avec une correction (qui peut même être très importante) liée à des fondamentaux (fin du PTZ dans l'ancien + hausse de taux en 2011-2012, très forte et brutale hausse des taux aujourd'hui) qui changent.

Même si on peut avoir les deux en même temps. Par exemple, la baisse au Japon est à mon avis hybride (spéculation avant + dépopulation qui diminue structurellement la demande ensuite)

(*) : En immobilier, la démographie, l'offre, les salaires, le niveau des taux, les problèmes de paiement (subprime), etc. sont des fondamentaux qui n'ont rien de spéculatif.

Par contre, la multiplication des opérations où acheter pour revendre avec une énorme PV en un temps très très court, parfois même revendre sans être encore propriétaire, comme l'ont fait certains zinzins avant la crise de 90 en France, est par exemple de la spéculation.

Une bulle c'est avant tout une augmentation excessive et auto-référentielle des prix déconnectées des fondamentaux sous-jacents et portée en grande partie par de la spéculation.

- Les prix ont augmenté de 150% quand les salaires ont augmenté de 45% sur la même période

- Une explosion de l'offre de bien avec une augmentation des biens construits bien supérieure à l'augmentation de la population

- La spéculation est omniprésente. Suffit simplement de voir l'explosion des investissements spéculatifs de ces 10-15 dernières années entre les résidences secondaires, les investisseurs locatifs, les investissements airbnb, les marchands de biens, les crowdfunding, et j'en passe et des meilleurs. De mémoire, en 2019-2020, c'était près de 30% des transactions qui étaient des investisseurs à l'échelle nationale et bien plus à Paris ou dans les grandes villes.

- C'est aussi une bulle qui se nourrit de convictions fausses que les bullistes comme toi se font les colporteurs. "L'immobilier, c'est sûr", "l'immobilier ça ne peut que monter", "l'immobilier est un bouclier contre l'inflation", "l'immobilier est un placement de bon père de famille", "il y a une pénurie de logement en France", etc...

- Cette bulle concernait Paris et les grandes villes essentiellement mais avec l'exode des grandes villes. Avec le reste de la France qui pouvait encore prétendre être indemne. Avec l'exode des grandes villes et la baisse des prix entamée dans les grandes villes, la plupart du reste de la France a été contaminée.

Les gens se sont bercés en imaginant que la bulle immobilière serait éternelle et la baisse historique des taux depuis les années 80 les a encouragé dans cette fausse croyance mais c'est un mensonge et certains vont l'apprendre à leurs dépends.

C'est pas pour rien que la BCE, la BdF alertaient dès 2019 sur la bulle immobilière. Il y a que les cons aveugles pour pas le reconnaitre ou de croire. Faut-il d'ailleurs rappeler que les critères du HCSF avaient d'ailleurs été décidés à cette époque pour juguler la bulle ? La bulle est en train d'éclater notamment sous l'effet de l'augmentation des taux, mais les raisons sous-jacentes sont bel et bien le fait qu'il s'agit fondamentalement d'une bulle.

Re: Tendances du marché immobilier depuis début 2023

Je réponds sur les 3 premiers points car je n'ai pas envie de faire un échange trop long et improductif (comme cela a été fait de nombreuses fois) :

1- Les prix ont augmenté de 150% quand les salaires ont augmenté de 45% sur la même période

En 2023, les prix ont baissé de 2%, et même jusqu'à 10-15% depuis un pic dans les zones qui ont les plus baissés.

Dans le même temps, l'augmentation officielle des salaires est de 4,5% rien que pour 2023.

Pourtant, cela n'a pas rendu l'immobilier plus abordable pour l'acheteur moyen. En fait, cela n'a jamais été aussi difficile d'acheter.

Tout simplement parce que le salaire n'est qu'une partie du financement. Qui dépend aussi du niveau d'apport disponible (qui augmente tendanciellement quand l'économie n'est pas trop mauvaise. Ce qui est le cas depuis les années 50) et des taux d'intérêt.

Si on ne fait pas de procès de malhonnêteté (après tout, on peut penser comme Friggit que tout va mieux que bien pour les acheteurs en 2023), c'est à minima incomplet.

2- Une explosion de l'offre de bien avec une augmentation des biens construits bien supérieure à l'augmentation de la population

Il y a plus d'offres mais elle est toujours insuffisante par rapport à la demande dans les zones les plus demandées (et excédentaire dans certains endroits. Comme la "diagonale du vide"). C'est un peu comme si quelqu'un disait dans quelques mois qu'il y a une explosion de la production de prêts si elle augmente depuis un point bas.

Le mot "explosion" est inappropriée. Et, ce qui importe vraiment, c'est si elle est équilibrée ou non.

3- La spéculation est omniprésente. Suffit simplement de voir l'explosion des investissements spéculatifs de ces 10-15 dernières années entre les résidences secondaires, les investisseurs locatifs, les investissements airbnb, les marchands de biens, les crowdfunding, et j'en passe et des meilleurs. De mémoire, en 2019-2020, c'était près de 30% des transactions qui étaient des investisseurs à l'échelle nationale et bien plus à Paris ou dans les grandes villes.

Une résidence secondaire est rarement un achat spéculatif (j'achète parce que je pense que les prix vont augmenter), c'est très couteux.

Le modèle type youtubeur qui raconte qu'il a 50 biens locatifs/airbnb/en colocation/etc. n'est pas vendu avec la promesse d'une PV. Mais, avec la promesse d'avoir des revenus passifs pour devenir rentier. Donc, non pas la promesse d'avoir un acheteur pour acheter plus cher. Mais, la promesse d'avoir des locataires ou des touristes pour payer son crédit (et même davantage tant qu'à faire).

Par contre, les marchands de biens qui font de l'achat/revente ou les crowdfunding (il faudrait voir pour faire quoi. Mais, je suppose qu'on peut aussi trouver une partie avec des promesses de PV type achat/revente) peuvent effectivement être associé à de la spéculation.

Mais, je ne pense pas que ces deux activités représentent une part significative des ventes.

On pourra effectivement noter que les acheteurs comprennent bien qu'à LT l'immobilier augmente toujours en valeur nominale. C'est structurel pour des raisons d'érosion de la monnaie.

On peut même noter, même si ce n'est pas forcément conscient pour beaucoup, que ce ne sont pas les emprunteurs qui paieront l'essentiel de l'inflation monétaire (puisqu'ils ne paient que ce qu'ils remboursent. C'est à dire peu au départ).

Il y a sûrement aussi une partie des acheteurs, peut être même importante, qui pensent que l'immobilier ne peut qu'augmenter sur n'importe quelle plage de temps. Je peux tout à fait mettre cela au crédit de ce que tu dis.

Mais, tout comme je le disais en 2020, tu as un à mon avis un biais de projection.

C'est à dire que tu imagines que la plupart des acheteurs sont comme toi, à faire plein de calculs. Alors que la plupart des acheteurs achètent quand ils le peuvent (qu'ils arrivent à acheter le minimum imaginable. Il faut donc qu'il n'y a pas un décalage vraiment trop grand entre la location possible et l'achat possible. Quand bien même cela "brûle" des années d'épargne ou nécessite l'aide d'un tiers) et que cela correspond au moment d'acheter pour eux.

1- Les prix ont augmenté de 150% quand les salaires ont augmenté de 45% sur la même période

En 2023, les prix ont baissé de 2%, et même jusqu'à 10-15% depuis un pic dans les zones qui ont les plus baissés.

Dans le même temps, l'augmentation officielle des salaires est de 4,5% rien que pour 2023.

Pourtant, cela n'a pas rendu l'immobilier plus abordable pour l'acheteur moyen. En fait, cela n'a jamais été aussi difficile d'acheter.

Tout simplement parce que le salaire n'est qu'une partie du financement. Qui dépend aussi du niveau d'apport disponible (qui augmente tendanciellement quand l'économie n'est pas trop mauvaise. Ce qui est le cas depuis les années 50) et des taux d'intérêt.