supermascotte a écrit : ↑07 févr. 2024, 11:21

Vincent92 a écrit : ↑07 févr. 2024, 10:29

supermascotte a écrit : ↑07 févr. 2024, 09:21

Du coup, si je résume bien, les 92 sont excités comme des puces parce que les taux de crédit moyens ont baissé de

9bps en janvier (après pourtant nous avoir assuré que les taux baissaient en moyenne de plus de 20-30 bps) et parce qu'ils découvrent qu'il y a une hausse saisonnière du nbre de crédit accordés en janvier vs décembre (comme c'est étonnant)

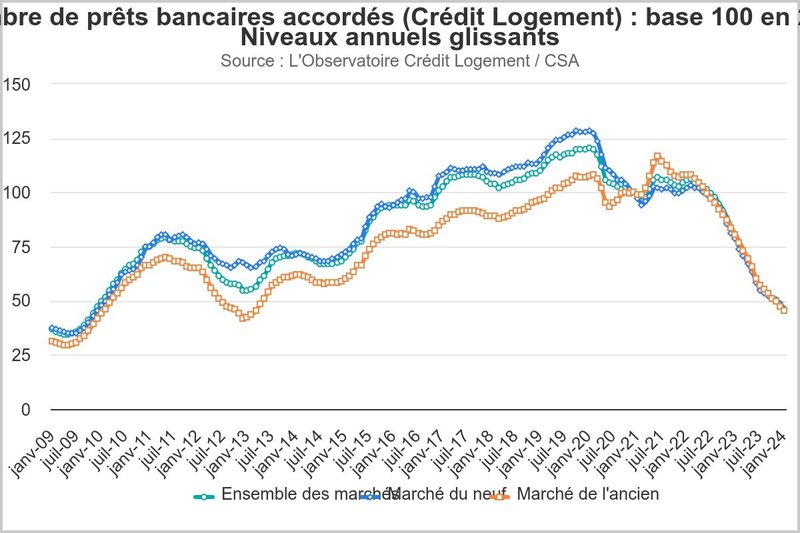

Je suppose que les variations de taux (à la hausse comme à la baisse) qui diffèrent entre courtiers et indicateurs plus généraux type créditslogement viennent du fait que tout le monde ne négocie correctement pas quand il prend un crédit.

Certains ne doivent même pas faire jouer la concurrence. Donc, cela "lisse" les variations (à la hausse comme à la baisse). Puisque les courtiers communiquent sur leur meilleur partenaire du moment suivant le profil.

Entre p0ulp3 qui va faire un prêt chez

son banquier, un autre acheteur qui va faire 100% confiance à un courtier et Vincent92 qui va aller voir un courtier et, en plus, prendre rendez-vous de lui même dans quelques banques pour voir s'il ne peut pas encore mieux négocier de lui-même; lorsque les taux bougent beaucoup, il va y avoir des écarts. Mais, les différents profils d'acheteurs se lissent entre eux quand cela ressort au global.

En plus d'avoir un facteur "retard" (les courtiers communiquent sur les conditions à l'instant T alors que créditslogement communique sur les prêts accordés. Or, entre le moment où l'on cherche un prêt et le moment où on l'obtient il y a quelques semaines d'écarts).

C'est aussi pour cette raison que les courtiers ou même Schneider ici ont dit que les taux ont baissé en Décembre alors que cela ne commence qu'à se voir sur créditlogement (on était encore est très légère hausse, +0.02% de souvenir, sur le baromètre du mois dernier).

Par contre, je n'ai pas compris en quoi je suis "excité comme une puce".

Il me semble, au contraire, que j'ai simplement expliqué ce que je veux dire ce "rebond" des prêts de mon point de vue. Sans excès particulier.

Si tu as une remarque particulière sur ce qu'a dit Ben92 ou moi, il faudrait être plus précis.

Le fait que les taux baissent ne m'excite pas particulièrement. J'ai plutôt l'impression qu'il y a une réticence de certains à voir cette baisse s'approcher petit à petit qui pour eux serait - si elle était très importante - synonyme de "fin de partie".

Tu es libre de tes propres interprétations si cela te conforte dans ta vision biaisée du marché parce que tu refuses d'accepter la réalité.

Bref rien d'étonnant de la part de lobbyistes invétérés qui se saisissent de la moindre occasion de relancer une machine qui reste au point mort.

Comme je l'ai dit, cela fonctionne dans les 2 sens :

Mars 2021 => Avril 2021 :

MT 20 ans : 1.16=> 1,4% +0.24%

Créditslogements : 1.18=>1.28% +0.1%

S'en est suivi une série de hausses plus importantes ensuite chez les courtiers.

-Aout => Septembre 2023:

MT 20 ans : 3.87=> 4.06 soit 0.21%

Créditslogement : 3.63=>3.79 soit 0.16%

- Septembre=> Octobre :

meilleurstaux 20 ans : 4.06=>4.36% soit +0.30%

Taux créditslogement : 3.98=> 4.13% soit +0.15%

- Octobre => Novembre :

MT : 4.36=>4.35% -0.01%

Créditslogement : 4.13=>4.22 +0.09%

- Novembre=> Décembre

MT : 4.35=> 4.51 +0.16%

Créditslogements : +0.02%

Maintenant, comme les taux ont baissé un peu, cela s'inverse. Les courtiers communiquent des baisses plus fortes que créditslogement.

Les hausses et les baisses sont moins importantes chez créditslogement pour quasiment chaque point. En plus d'avoir un effet de retard en cas de changement de paradigme pour les raisons expliquées.

Comme dit, je ne suis absolument pas surpris des deux communications. Et je ne remets en cause ni l'un ni l'autre. Non pas pour des raisons de lobbying mais parce qu'ils ne mesurent pas la même chose.

J'ai donné 3 différences que je voyais immédiatement. Mais, il y en a surement d'autres.

En effet, libre à chacun ensuite d'avoir son explication.

C'est tout de même très drôle d'avoir abusé des courtiers pendant la période de hausse et préférer tout d'un coup créditslogements parce que les courtiers racontent des bêtises. Puis dire que c'est les autres qui sont biaisés!

Les courtiers n'ont pas spécialement d'intérêts de raconter des conneries sur leurs taux. C'est des commerçants qui communiquent sur des chiffres. Si leurs prospects appellent et qu'on leur dit que les taux ne sont en fait pas du tout au niveau annoncé, il y a un énorme effet déceptif. En plus de faire des ventes en moins (car le projet n'est pas finançable).

Si on prend un peu de hauteur et qu'on observe les évènements sous-jacents, on constate que l'inflation fait de la résistance, on constate que l'économie américaine pète le feu et on constate que les Banquiers Centraux répètent que les taux resteront élevés plus longtemps que ce que veulent bien croire les marchés. Donc la baisse des taux c'est pas pour tout suite quoi que tu puisses croire.

C'est un autre sujet et on connait ton point de vue.

Ne t'inquiète pas, ton pronostique sur le fait que les USA ne baisseront pas du tout leurs taux directeurs en 2024 est bien noté sur le fil "Oracle BI". Dénouement début 2025. Ou avant, si jamais tu as tord.

La nouveauté est surtout que les banquiers centraux disent clairement que, sauf changements non anticipés (et c'est normal. Personne ne peut ancipité l'avenir)/si on reste sur cette trajectoire, les taux devraient commencer à baisser en 2024. Quand il y a 3-4 mois tu m'insultais copieusement quand je disais qu'une baisse était envisageable au deuxième semestre 2024.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

. On croirait entendre des étudiants Erasmus de 20 ans

. On croirait entendre des étudiants Erasmus de 20 ans