Les banquiers sont pas revenus de vacances ? ils veulent encore limiter le nombre de dossiers ?

Rofl

Info utile : l'auteur de l'article est un membre fondateur du réseau Century 21.Pourquoi les taux de crédits immobiliers n’augmenteront pas.

Après plus d’un an de baisse constante, les taux des crédits immobiliers ont atteint un plus bas historique cet été.

A ce stade plancher, la perspective d’une remontée des taux apparait logiquement comme la situation la plus envisageable.

Cependant, les conditions économiques actuelles rendent très peu vraisemblable une hausse significative dans les mois à venir.

[longue explication ici, allez lire l'article]

Enfin, et ce n’est pas le moindre des arguments en faveur d’une maitrise de la hausse des taux des crédits immobiliers, il faut prendre en compte le caractère excessivement concurrentiel du secteur bancaire.

Cette concurrence commerciale permanente est régulée à la baisse avec la montée en puissance des courtiers en crédits qui assurent désormais 25% de la distribution des crédits immobiliers. Une part qui progresse de plus de 10% par an.

13/11/2013Légère hausse des taux de crédit immobilier en octobre.

Selon l'observatoire Crédit Logement/CSA, les taux de crédit sont passés de 2,90 % à 3,07 %.

La durée moyenne des prêts s'est « stabilisée depuis le début de l'été à un niveau relativement bas », à 203 mois (16 ans et 11 mois), comparable à ce qu'elle était en 2005.

Regain d'intérêt des emprunteurs pour les prêts immobiliers à taux variables (ou révisables), qui représentent globalement 8,4 % du total des prêts immobiliers concédés le mois dernier, un niveau proche de celui constaté en 2006.

C'est du taux variable, non?bony1 a écrit :J'ai eu 2.2% hors assurance sur 15ans (révisable à 18ans), au creux de l'été. Ma banque et les autres courtiers n'ont pu s'aligner.

ça fait du 2.85% TTC.

Pas besoin de leur "forcer la main", refuser est illégal, ils sont obligés d'accepter (loi Lagarde je crois de mémoire).caucaunibuca a écrit :Les taux sont encore très compétitifs, la banque propose du 2,75% sur 15 ans à taux fixe mais leur assurance est trop chère à mon goût. D'où mon envie de délégation, pour l'instant réfusée. Je vais essayer de leur forcer la main, je n'aime pas payer plus cher pour rien.

C'est bien la Loi Lagarde, mais ils peuvent refuser si la garantie est inférieure à celle offerte par la banque. Ils ne peuvent pas changer le taux, c'est clairement illégal. Je vais prendre le risque de leur amener directement le contrat préparé par l'aasurance le jour où je signe l'offre. On verra leur réaction mais je serai très clair et je pense préparer un argumentaire écrit au cas où ils font les sourds. Si quelqu'un a déjà eu le cas de son côté, j'ai pas envie de lâcher si je suis dans mon droit.lolotwingo a écrit :Pas besoin de leur "forcer la main", refuser est illégal, ils sont obligés d'accepter (loi Lagarde je crois de mémoire).

"UFC Que Choisir" : Bilan de l’ouverture à la concurrence de l’assurance emprunteur (août 2013)caucaunibuca a écrit :C'est bien la Loi Lagarde, mais ils peuvent refuser si la garantie est inférieure à celle offerte par la banque. Ils ne peuvent pas changer le taux, c'est clairement illégal. Je vais prendre le risque de leur amener directement le contrat préparé par l'aasurance le jour où je signe l'offre. On verra leur réaction mais je serai très clair et je pense préparer un argumentaire écrit au cas où ils font les sourds. Si quelqu'un a déjà eu le cas de son côté, j'ai pas envie de lâcher si je suis dans mon droit.lolotwingo a écrit :Pas besoin de leur "forcer la main", refuser est illégal, ils sont obligés d'accepter (loi Lagarde je crois de mémoire).

La loi Lagarde sur l’assurance emprunteur : autopsie d’un échec

La question des délais rend également très difficile la délégation d’assurance emprunteur lors de la phase de souscription du crédit.

[...]

Or, c’est bien la banque qui maîtrise ce dernier délai : le temps qu’elle prend –volontairement ou non – pour monter les dossiers de crédit ou étudier les assurances déléguées peut rendre difficiles les délégations. De plus, celle-ci a tendance à prendre comme référence, pour la finalisation du dossier, la « date limite » que constitue le jour de signature de la vente. Les éléments définitifs et contractuels de l’offre de prêt prennent ainsi plusieurs semaines à être reçus par le client, et ne sont remis que quelques jours avant la date de la vente. Ainsi, s’il constate lors de la réception de son offre de prêt contractuelle une modification volontaire du taux d’intérêt par la banque (qu’elle soit due ou non à une délégation d’assurance), le client se trouve dans l’incapacité temporelle de se rétracter et de recommencer sa prospection auprès d’autres établissements de crédit.

Ce problème est accentué par la limite juridique que constitue l’indemnité d’immobilisation due par l’acquéreur. En effet, le client confronté à une hausse des taux ou à des manœuvres dilatoires de sa banque sur l’étude de sa délégation ne peut pas justifier d’une absence d’octroi de prêt : le prêt ou son assurance sont simplement plus chers ou moins intéressants que prévu. Refuser la proposition de la banque le condamnerait à payer 10% du prix de la vente sans obtenir le logement espéré. Il ne peut alors choisir que la « moins mauvaise » des solutions pour lui, le crédit plus cher, ou l’assurance plus chère ou moins couvrante.

nonslash33 a écrit :C'est du taux variable, non?bony1 a écrit :J'ai eu 2.2% hors assurance sur 15ans (révisable à 18ans), au creux de l'été. Ma banque et les autres courtiers n'ont pu s'aligner.

ça fait du 2.85% TTC.

assurance externe (délegation), acceptée par la banque. Du coup je n'ai pas le % mais un montant brut.slash33 a écrit :Ah, ben pas mal alors. Il n'y a bien qu'en interne qu'on arrive à un taux comme ça. Belle négociation ou je ne sais quoi. Combien pour l'assurance?

06/12/2013Les taux des crédits immobiliers proposés par les banques aux particuliers sont en légère baisse, pour la première fois depuis 7 mois.

Et ce, pour la quasi-totalité des durées d'emprunt.

Seuls les taux des prêts accordés sur 20 et 30 ans restent stables.

C'est bien ce que j'espere !pimousse a écrit :Et si les OAT continuent à grimper?

La BCE imprimera et ça rebaissera.pimousse a écrit :Et si les OAT continuent à grimper?

Bon allez, elle rachètera les obligs à la première institution financière téléguidée par son Etat (pourquoi pas la Caisse des Dépôts pour la France?...)manucosto a écrit :Je t'informe (mais ou était-il ces 4 denrières années?EmileZola a écrit :Elle fera des QE comme les USA...) qu'elle n'a pas le droit, et que les allemands ne sont pas prêts à lui donner ce droit.

Au mieux, elle ira acheter sur le marché secondaire.

dans le Telegraph du 4 novembre, Ambrose Evans-Pritchard a écrit :Italy's Mr Euro urges Latin Front, warns Germany won't sell another Mercedes in Europe

By Ambrose Evans-Pritchard Politics and society Last updated: November 4th, 2013

Ces robustes Teutons:Should Germany persist in imposing its contractionary ruin on Europe – "should the euro break apart, with one exchange rate in the North and one in the South", as he puts it – Germany itself will reap as it has sown. "Their exchange rate will double and they will not sell a single Mercedes in Europe. German industrialists know this but all they manage to secure are slight changes, not enough to end the crisis."

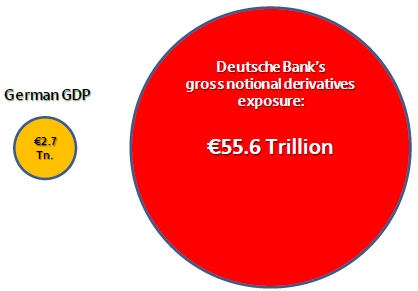

A top U.S. banking regulator called Deutsche Bank’s capital levels “horrible” and said it is the worst on a list of global banks based on one measurement of leverage ratios. “It’s horrible, I mean they’re horribly undercapitalized,” said Federal Deposit Insurance Corp Vice Chairman Thomas Hoenig in an interview. “They have no margin of error.” Deutsche’s leverage ratio stood at 1.63 percent, according to Hoenig’s numbers, which are based on European IFRS accounting rules as of the end of 2012.

In other words, the slighest systemic shock in Europe and Deustche Bank gets it. And as Deutsche Bank goes, so does Germany, so does Europe, so does the world.

...those stubborn Karlsruhe's judges...

...those stubborn Karlsruhe's judges...

Nous verrons dans quelques mois, si la décision de la Fed il y a quelques jours aura un effet à la hausse, ou pas.Crédit immobilier : Des taux à nouveau en baisse.

AB Courtage confirme dans son dernier baromètre le léger repli sur le front des taux déjà constaté par ses confrères Empruntis et Meilleurtaux.

Si certaines banques – ayant rempli leurs objectifs commerciaux pour l’année 2013 – laissent leurs barèmes inchangés, d’autres anticipent les nouveaux objectifs de l’année 2014 et baissent déjà leurs taux en vue de capter une nouvelle clientèle via les dossiers qui seront finalisés dans trois mois.

un 'proxy' pour le taux d'inflation en zone euro?...slash33 a écrit :Devinette: que suis-je?

je plaisantais. Il suffit d faire 'citer' sur votre message...slash33 a écrit :Non. Nouvel essai.

c'est la fréquence de mes relations sexuelles hebdomadaire avec ma femme !! on voit les pics quand elle a voulu avoir des gosses.slash33 a écrit :Devinette: que suis-je?

C'est donc l'EONIA, qui est a la cave, indiquant que les banques se font confiance.slash33 a écrit :Devinette: que suis-je?

defrance69 a écrit :pour 500€ de trop on devrait payer 3000€ d'impots en plus, ben ca fait réfléchir

Les emprunts immo sont le principal moyen de recruter de nouveaux clients, car le reste du temps les gens ne veulent pas se taper la galere du changement de banque.90% des banques ont laissé leurs taux inchangés par rapport à décembre.

Les taux de début janvier se situent tout juste à 0,15 point au-dessus de ceux de mai dernier, période où ils avaient atteint leur plus bas niveau historique.

Et sauf relèvement brutal des rendements des obligations d'Etat françaises à 10 ans qui servent de référence pour fixer le coût du crédit, ils pourraient rester attractifs encore quelques temps.

Les banques s’attendent à une année 2014 difficile.

Elles doivent donc se montrer particulièrement attractives pour attirer de nouveaux clients, d’autant qu’elles n’auront pas la chance de réaliser autant de rachats de prêt que l’an passé.

[hors-sujet] Quoique...jayce a écrit :c'est la fréquence de mes relations sexuelles hebdomadaire avec ma femme !! on voit les pics quand elle a voulu avoir des gosses.slash33 a écrit :Devinette: que suis-je?

ps : c'est une plaisanterie hein.

C'était peut être vrai il y a 10 ans mais pour avoir récemment changé de banque avec une bonne méthode ça prend une demie journée.immopaul a écrit :Les emprunts immo sont le principal moyen de recruter de nouveaux clients, car le reste du temps les gens ne veulent pas se taper la galere du changement de banque.

Il est vrai que les démarches sont un peu plus facile aujourd'hui, mais la plupart des gens ne le savent pas.Suricate a écrit :C'était peut être vrai il y a 10 ans mais pour avoir récemment changé de banque avec une bonne méthode ça prend une demie journée.immopaul a écrit :Les emprunts immo sont le principal moyen de recruter de nouveaux clients, car le reste du temps les gens ne veulent pas se taper la galere du changement de banque.

La plupart des coordonnées de prélèvements (Téléphone, EDF, Gaz...) se changent en ligne désormais.

Pour le reste : un courrier type et quelques timbres.

Ça vaut pour le compte courant, pour le reste il s'agit de peser le pour et le contre niveau frais...

http://www.quechoisir.org/argent-assura ... es-banquesEnquete de l’UFC-Que Choisir pour vérifier l’effectivité du service d’aide à la mobilité bancaire.

La désolation face au constat est à la hauteur des attentes consuméristes vis-à-vis des banques : immense !

Seuls 39% des conseillers acceptent d’effectuer les changements de domiciliation bancaire…et 60% refusent de récupérer la liste des prélèvements auprès de l’ancienne banque !

...etc...

http://bourse.lesechos.fr/infos-conseil ... 941608.phpLes coûts de financement à dix ans de la France n'ont que légèrement augmenté lors de la première adjudication du pays en 2014, en raison d'une demande qui reste soutenue malgré la concurrence des pays méditerranéens.

Le taux moyen de l'emprunt à dix ans s'est établi à 2,51%, contre 2,41% voilà deux mois.

OK pour l'oat tec10 mais est-ce que les banques vont continuer à augmenter le spread entre ce taux et celui des crédits ? Si le marché immo baisse rapidement, est-ce qu'on risque de voir apparaitre un cycle baissier avec des crédits immo bien supérieurs à l'oat tec10 ?immopaul a écrit :Maintenant que les taux de l'Espagne et de l'Italie se sont effondrés, la valeur refuge que représente la France n'est est plus une, et les taux pourraient monter.

Mais pas tres haut.

Car l'Espagne et l'Italie ont maintenant un taux de 3.8% environ, or il serait incensé que la France s'approche trop de leur taux, alors que la dette de l'Espagne est largement supérieure a la notre.