Observatoire officiel des taux et conditions de prêt

-

ProfGrincheux

- ~~+

- Messages : 10154

- Enregistré le : 28 févr. 2019, 20:46

Re: Observatoire officiel des taux et conditions de prêt

C’est ton idée ou un projet que tu as vu passer?

Ignorés: Manfred, titano.

Re: Observatoire officiel des taux et conditions de prêt

moi j'ai toujours mon PEL à 4.62%...

Re: Observatoire officiel des taux et conditions de prêt

Ca dépendra aussi des marchés. A Paris par exemple les achats avec un énorme apport ne sont pas rares. L'impact de la hausses des taux y sera donc moindre que pour les maisons en lointaine périphérie qui sont un marché de primos modestes empruntant à 100%. L'idée aussi que "Paris ne peut pas baisser significativement" est ancrée si profondément dans les mentalités que des acheteurs avec du cash ne seront pas contre un achat avec rabais de 5%, qu'ils verront comme une bonne opportunité. Ce schéma est probablement en grande partie vrai pour Lyon également, même si je connais moins ce marché.

Re: Observatoire officiel des taux et conditions de prêt

En banlieue vraiment lointaine alors. Pour le reste de l'IDF, correctement connecté à Paris, une "vraie" maison coute 400-600k€. Beaucoup plus dans les endroits "côtés".

Pas tellement moins que l'achat moyen parisien. Et beaucoup plus qu'un studio/F1 dans un endroit avec un prix élevé au m2.

L'idée que les acheteurs de maisons individuelles en banlieue seraient moins riches que toi est une idée qui semble bien encrée dans ta tête. Mais, qui n'a aucune réalité. Ils sont peu à envier ton logement.

Modifié en dernier par Vincent92 le 13 mars 2023, 13:56, modifié 1 fois.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: Observatoire officiel des taux et conditions de prêt

J'ai en mémoire une émission "recherche appartement ou maison" de plazza avec des primos qui achètetaient à vert saint Denis dans le 77 sur le RER D une maison dans les 250k. Ça a pu augmenter depuis. Mais c'était clairement un marché de primos.Vincent92 a écrit : ↑13 mars 2023, 13:48Pas tellement moins que l'achat moyen parisien. Et beaucoup plus qu'un primo qu'un studio/F1 dans un endroit avec un prix élevé au m2.

L'idée que les acheteurs de maisons individuelle en banlieue sont moins riches que toi est une idée qui semble bien encrée dans ta tête. Mais, qui n'a aucune réalité.

Re: Observatoire officiel des taux et conditions de prêt

Disons que la maison à Vert Saint Denis est à la maison individuelle de l'IDF, ce qu'est la chambre de bonne/studio dans le marché parisien.Ben92 a écrit : ↑13 mars 2023, 13:55J'ai en mémoire une émission "recherche appartement ou maison" de plazza avec des primos qui achètetaient à vert saint Denis dans le 77 sur le RER D une maison dans les 250k. Ça a pu augmenter depuis. Mais c'était clairement un marché de primos.Vincent92 a écrit : ↑13 mars 2023, 13:48Pas tellement moins que l'achat moyen parisien. Et beaucoup plus qu'un primo qu'un studio/F1 dans un endroit avec un prix élevé au m2.

L'idée que les acheteurs de maisons individuelle en banlieue sont moins riches que toi est une idée qui semble bien encrée dans ta tête. Mais, qui n'a aucune réalité.

Ca existe et il y en a plein. Mais, cela ne représente en aucun cas l'achat moyen.

Pour 250k, on peut aussi avoir sans problème un studio à Paris. Il est donc probable qu'on puisse trouver de la même manière l'équivalent de ton exemple dans "recherche appartement ou maison" de plazza. Avec des primos qui achèteraient à Paris.

Les segmentations de marché (marché de riche/secundo/cash vs marché de "pauvre/primo/100% crédit") se font beaucoup plus par le budget que par le lieu.

La maison à vert saint denis, c'est un marché de "pauvre" (je mets des guillemets car ils sont quand même riches si on prend la population globale). Tout comme le studio à Boulogne est un marché de pauvre ou d'investisseurs (qui achètent l'un comme l'autre plutôt à crédit).

Le 3 pièces dans le 7ième arrondissement de Paris ou la maison de 100m2 à Maison lafitte, c'est un marché de riches (où il peut y avoir du cash) et plutôt un marché avec peu bailleurs.

Modifié en dernier par Vincent92 le 13 mars 2023, 14:22, modifié 4 fois.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

-

optimus maximus

- ~~+

- Messages : 15273

- Enregistré le : 14 nov. 2014, 23:00

Re: Observatoire officiel des taux et conditions de prêt

C'est mon idée, elle t'intéresse ?

Re: Observatoire officiel des taux et conditions de prêt

Il y a bien sûr des marchés très segmentés avec chacun leur spécificité.Vincent92 a écrit : ↑13 mars 2023, 13:58Disons que la maison à Vert Saint Denis est à la maison individuelle de l'IDF, ce qu'est la chambre de bonne/studio dans le marché parisien.

Ca existe et il y en a plein. Mais, cela ne représente en aucun cas l'achat moyen.

Pour 250k, on peut aussi avoir sans problème un studio à Paris. Il est donc probable qu'on puisse trouver de la même manière l'équivalent de ton exemple dans "recherche appartement ou maison" de plazza. Avec des primos qui achèteraient à Paris.

Les segmentations de marché (marché de riche/secundo/cash vs marché de "pauvre/primo/100% crédit") se font beaucoup plus par le budget que par le lieu.

La maison à vert saint denis, c'est un marché de "pauvre" (je mets des guillemets car ils sont quand même riches si on prend la population globale). Tout comme le studio à Boulogne est un marché de pauvre ou d'investisseurs (qui achètent l'un comme l'autre plutôt à crédit).

Le 3 pièces dans le 7ième arrondissement de Paris ou la maison de 100m2 à Maison lafitte, c'est un marché de riches (où il peut y avoir du cash) et plutôt un marché avec peu bailleurs.

Mon point en répondant à alexlyon est que les marchés qui sont constitués pour beaucoup de primos sans apport vont davantage souffrir que les marchés où les acheteurs ont de gros apports. Globalement, les apports sont plus conséquents à Paris qu'en banlieue, y compris en proportion pas seulement en valeur absolue. Je n'ai pas le temps de retrouver la source mais c'est une donnée assez connue.

Re: Observatoire officiel des taux et conditions de prêt

Voilà ce qu'il dit à Ben 92 :

-

ProfGrincheux

- ~~+

- Messages : 10154

- Enregistré le : 28 févr. 2019, 20:46

Re: Observatoire officiel des taux et conditions de prêt

Tes idées sont souvent intéressantes. Cela dit, il eut été nettement plus intéressant que tu dises qu'il y ait en cours un projet de réforme de l'épargne reglementée modifiant rétroactivement et unilatéralement des clauses contractuelles. La non-rétroactivite des lois est un principe constitutionnel donc théoriquement intangible. De ce que je comprends c'est ce qui fait qu'ils laissent cette situation pour le moins étonnante en place.

Ignorés: Manfred, titano.

-

Gray_Mouser

- Messages : 1091

- Enregistré le : 24 mars 2010, 12:50

Re: Observatoire officiel des taux et conditions de prêt

Si ça continue comme ça, ces PEL vont finir par ne plus être intéressants. Ca sera un dilemme, car les nouveaux PEL avec un taux plus intéressants auront une durée de vie limitée.

Mais on est loin d'en être là.

Mais on est loin d'en être là.

-

optimus maximus

- ~~+

- Messages : 15273

- Enregistré le : 14 nov. 2014, 23:00

Re: Observatoire officiel des taux et conditions de prêt

Je crois qu'un rapport de la cour des comptes a été pondu il y a moins de six mois et qui évoquent un certain nombre de pistes.ProfGrincheux a écrit : ↑13 mars 2023, 18:06Tes idées sont souvent intéressantes. Cela dit, il eut été nettement plus intéressant que tu dises qu'il y ait en cours un projet de réforme de l'épargne reglementée modifiant rétroactivement et unilatéralement des clauses contractuelles. La non-rétroactivite des lois est un principe constitutionnel donc théoriquement intangible. De ce que je comprends c'est ce qui fait qu'ils laissent cette situation pour le moins étonnante en place.

Je peux en proposer plusieurs :

- évoquer un cas de force majeure pour clôturer ces PEL

- prétexter l'abus de confiance, l'épargnant ayant détourné la fonction du PEL

- les banques peuvent aussi négocier avec leurs clients la fermeture du PEL. Un PEL de 1983 détenu par une personne âgée de 80 ans ça peut être fermé contre une assurance obsèques gratuite ?

- y a la méthode de la carotte : prêt à taux zéro à concurrence du montant nominal présent dans le PEL

- et on pourrait même aller beaucoup plus loin : transmission du capital + intérêts capitalisés et du prêt à taux zéro aux descendants sans frais et sans être comptabilisé comme une donation ça peut avoir du sens pour les PEL des années 80/90.

La carotte, c'est vraiment une proposition LR-compatible. En plus cela nécessite sans doute que l'État mette la main à la poche. Sur un prêt à 200 000 euros à 4% sur 20 ans, ça ferait une économie d'une centaine d'euros par mois. Le législateur peut être suffisamment malin pour réduire la facture sans diminuer la portée.

Re: Observatoire officiel des taux et conditions de prêt

C'est le sens de l'histoire ( et des maths ) . Mais au vu de la chute phénoménale du pouvoir d'achat immobilier sur 12 mois ( autour de -20 % ) ,je m'interroge sur les pistes qui vont être déployées d'ici la fin de l'année par les pouvoirs publics . Pour info , l'immobilier neuf a vécu en 2022 une année pire que 2020 ( ! ) .

Re: Observatoire officiel des taux et conditions de prêt

On peut encore réduire la taille des logements et expliquer qu'un T2 de 35 M2 pour 4 ou 5 personnes c'est royal

Ignoré : pimono

-

berliner59

- +

- Messages : 3297

- Enregistré le : 20 avr. 2020, 10:44

- Localisation : Tórshavn

-

optimus maximus

- ~~+

- Messages : 15273

- Enregistré le : 14 nov. 2014, 23:00

Re: Observatoire officiel des taux et conditions de prêt

L'endettement des ménages en immobilier, c'est quelque chose comme 75% du PIB ou 110% du revenu disponible brut. Si on part du principe qu'on va atteindre 15% de prêts “sous-performants“, ça doit faire 10% de PIB en prêts sous performants par la magie d'une règle de 3.nsixx a écrit : ↑14 mars 2023, 07:26C'est le sens de l'histoire ( et des maths ) . Mais au vu de la chute phénoménale du pouvoir d'achat immobilier sur 12 mois ( autour de -20 % ) ,je m'interroge sur les pistes qui vont être déployées d'ici la fin de l'année par les pouvoirs publics . Pour info , l'immobilier neuf a vécu en 2022 une année pire que 2020 ( ! ) .

Une chute de 20% de l'immobilier, c'est un problème qui est de l'ordre de 2 points de PIB, soit 50 Mds€.

Donc l'état n'a plus qu'à préparer 50 Mds€ pour financer une structure de défaisance. Ça fera moitié/moitié avec les banques si ces derniers sont "généreux" .

Re: Observatoire officiel des taux et conditions de prêt

Les classiques :

PTZ+++

Un nouveau dispositif défiscalisation pour le neuf, saupoudré d'ecologisme (Klein ?)

La défiscalisation des intérêts d'emprunt

Peut-être d'autres choses. Mais le PTZ, s'il est suffisamment puissant, peut faire beaucoup à lui tout seul.

Dites vous qu'une grave crise de l'immobilier et de la construction coûterait beaucoup plus cher que ces mesures incitatives.

Re: Observatoire officiel des taux et conditions de prêt

Je ne sais pas comment l'opinion réagirait à un système d'aides massives au secteur immobilier, quand on a une telle inflation sur les produits de base, et que la finance du régime de retraite est au coeur des débats actuels.

Un peuple prêt à sacrifier un peu de liberté pour un peu de sécurité ne mérite ni l'une ni l'autre, et finit par perdre les deux. (T. Jefferson)

Re: Observatoire officiel des taux et conditions de prêt

Elle réagirait bien, l'état venant au secours des jeunes couples qui ne pouvaient même plus acheter leur maison a cause des mochantes banques.

Re: Observatoire officiel des taux et conditions de prêt

Oui , problème soulevé par le président de la FPI en date du 10 Mars , en effet , mais la fin justifiera les moyens .

Je pensais également à l'allongement des durées de crédit , peut être plus acceptables par notre beau pays .

Re: Observatoire officiel des taux et conditions de prêt

Dans un contexte de taux élevés, ça n'a pas vraiment de sens.

Un peuple prêt à sacrifier un peu de liberté pour un peu de sécurité ne mérite ni l'une ni l'autre, et finit par perdre les deux. (T. Jefferson)

Re: Observatoire officiel des taux et conditions de prêt

MAJ mensuelle des taux de marché groupe Credit Agricole. il passe de 3% a 3.19% sur 25ans

-

coolfonzi

- ~~+

- Messages : 6606

- Enregistré le : 05 févr. 2009, 20:29

- Localisation : Dans une faille spatio-temporelle

Re: Observatoire officiel des taux et conditions de prêt

Et avec la crise bancaire en cours, les conditions pour accorder des prêts ne vont pas s'assouplir.

Bonjour chez vous !

Re: Observatoire officiel des taux et conditions de prêt

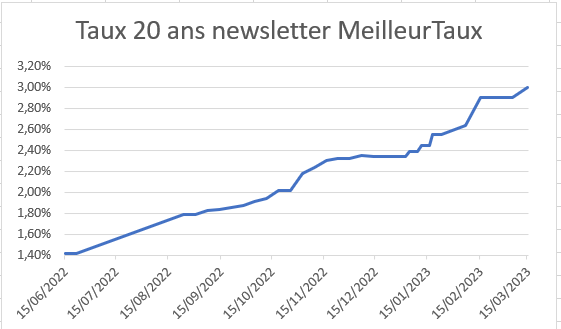

Depuis juin 2022, je reçois une sorte de newsletter de meilleurtaux.com, dont le titre commence par le taux d'emprunt moyen sur 20 ans. Voilà ce que ça donne :

To be continued...

Code : Tout sélectionner

15/06/2022 1,42%

22/06/2022 1,42%

24/08/2022 1,79%

31/08/2022 1,79%

07/09/2022 1,83%

14/09/2022 1,84%

21/09/2022 1,86%

28/09/2022 1,87%

05/10/2022 1,91%

12/10/2022 1,94%

19/10/2022 2,02%

26/10/2022 2,02%

02/11/2022 2,18%

09/11/2022 2,24%

16/11/2022 2,30%

23/11/2022 2,32%

30/11/2022 2,32%

07/12/2022 2,35%

14/12/2022 2,34%

21/12/2022 2,34%

28/12/2022 2,34%

02/01/2023 2,34%

02/01/2023 2,34%

04/01/2023 2,39%

09/01/2023 2,39%

11/01/2023 2,45%

16/01/2023 2,45%

18/01/2023 2,55%

23/01/2023 2,55%

06/02/2023 2,64%

15/02/2023 2,90%

20/02/2023 2,90%

01/03/2023 2,90%

06/03/2023 2,90%

15/03/2023 3,00%

To be continued...

Osef plus

Troll de luxe ® détrôné

Troll de luxe ® détrôné

-

olivier_aix

- -+

- Messages : 2129

- Enregistré le : 16 janv. 2009, 20:09

Re: Observatoire officiel des taux et conditions de prêt

Si je le place à plus que ça ce sera un win/win alors. Net d'impôt ça fait moins de 3%. Avec une inflation à 6% c'est pas terrible...PEL 1996. 3.84% brut. Ta banque te dira merci si tu le casses.

Re: Observatoire officiel des taux et conditions de prêt

On y arrive rapidement aux 4%

https://www.pretto.fr/taux-immobilier/m ... ux-25-ans/

Taux du marché observés par Pretto, mis à jour le 15 mars 2023.

Meilleur taux sur 25 ans : 3,46 %

Taux ordinaire : 3,60 %

https://www.pretto.fr/taux-immobilier/m ... ux-25-ans/

Taux du marché observés par Pretto, mis à jour le 15 mars 2023.

Meilleur taux sur 25 ans : 3,46 %

Taux ordinaire : 3,60 %

Re: Observatoire officiel des taux et conditions de prêt

Nouvelle hausse des taux BCE, 50bp comme prévu !

ca fait une projection de livret A au dela des 4% cet été si on appliquait la formule.. mais le gouvernement Macron va encore venir rincer les petites gens en ne suivant pas la règle officielle !!

ca fait une projection de livret A au dela des 4% cet été si on appliquait la formule.. mais le gouvernement Macron va encore venir rincer les petites gens en ne suivant pas la règle officielle !!

Re: Observatoire officiel des taux et conditions de prêt

Les taux de crédit immobilier sont historiquement assez bas et le sens est notion probablement subjective ?

-

olivier_aix

- -+

- Messages : 2129

- Enregistré le : 16 janv. 2009, 20:09

Re: Observatoire officiel des taux et conditions de prêt

Non c'est purement objectif. A 1% le gain sur le montant emprunté quand on allonge la durée de 20 à 25ans est significatif. A 5%, le gain est beaucoup plus faible (voir les calculs plus haut dans la file)

Re: Observatoire officiel des taux et conditions de prêt

olivier_aix a écrit : ↑19 mars 2023, 10:56Non c'est purement objectif. A 1% le gain sur le montant emprunté quand on allonge la durée de 20 à 25ans est significatif. A 5%, le gain est beaucoup plus faible (voir les calculs plus haut dans la file)

J'évoque une possibilité d'augmenter la durée bien au delà .

-

ProfGrincheux

- ~~+

- Messages : 10154

- Enregistré le : 28 févr. 2019, 20:46

Re: Observatoire officiel des taux et conditions de prêt

Mais à quel taux?

Ignorés: Manfred, titano.

-

Gray_Mouser

- Messages : 1091

- Enregistré le : 24 mars 2010, 12:50

Re: Observatoire officiel des taux et conditions de prêt

L'assurance serait plus chère aussi. Parce qu'il faudrait rembourser plus vieux.

-

optimus maximus

- ~~+

- Messages : 15273

- Enregistré le : 14 nov. 2014, 23:00

Re: Observatoire officiel des taux et conditions de prêt

20 ans à 4% vs 25 à 4,5% ça vous permet de gagner 15 000 euros de capital pour une mensualité de 1000 euros par mois.

C'est sans compter l'assurance, ou le fait qu'un remboursement anticipé sera un peu plus cher.

C'est en partant de l'hypothèse que la différence est de 0,5 point. Je pense que les banques vont progressivement arrêter les prêts à 25 ans par le fait même que les ventes vont s'effondrer. Elles choisiront les dossiers les plus solides et à même de pouvoir acheter sur des durées raisonnables. C'est ce qui risque de faire le plus mal.

C'est sans compter l'assurance, ou le fait qu'un remboursement anticipé sera un peu plus cher.

C'est en partant de l'hypothèse que la différence est de 0,5 point. Je pense que les banques vont progressivement arrêter les prêts à 25 ans par le fait même que les ventes vont s'effondrer. Elles choisiront les dossiers les plus solides et à même de pouvoir acheter sur des durées raisonnables. C'est ce qui risque de faire le plus mal.

Re: Observatoire officiel des taux et conditions de prêt

Les prêts au delà de 25 ans sont interdits en France depuis janvier 2022 si j'ai bien retenu.

D'après cet article de 2019 les emprunts sur 25 à 30 ans représentaient 30% des dossiers...

A comparer avec la génération précédente qui a emprunté vers 2001 autour de 6% sur 15 ans... et a eu la possibilité de rembourser en 7 ans après renégo du crédit.

Baisse des taux augmentation de la durée du crédit hausse des prix

augmentation de la durée du crédit hausse des prix

Hausse des taux l'inverse de ci-dessus

D'après cet article de 2019 les emprunts sur 25 à 30 ans représentaient 30% des dossiers...

A comparer avec la génération précédente qui a emprunté vers 2001 autour de 6% sur 15 ans... et a eu la possibilité de rembourser en 7 ans après renégo du crédit.

Baisse des taux

Hausse des taux

Re: Observatoire officiel des taux et conditions de prêt

Ils seront prêts à tout .crispus a écrit : ↑19 mars 2023, 16:32Les prêts au delà de 25 ans sont interdits en France depuis janvier 2022 si j'ai bien retenu.

D'après cet article de 2019 les emprunts sur 25 à 30 ans représentaient 30% des dossiers...

A comparer avec la génération précédente qui a emprunté vers 2001 autour de 6% sur 15 ans... et a eu la possibilité de rembourser en 7 ans après renégo du crédit.

Baisse des taux

Hausse des taux

Re: Observatoire officiel des taux et conditions de prêt

5%; 6% ; 7%?

Ce que j'ignore , ce sont les limites réelles à changer la réglementation . Et si demain , la durée des prêts passait à 50 ans ?

-

Gray_Mouser

- Messages : 1091

- Enregistré le : 24 mars 2010, 12:50

Re: Observatoire officiel des taux et conditions de prêt

Ce que tu ignores, ce sont les mathématiques. A mesure que tu augmentes la durée d'un prêt, le capital supplémentaire est de moins en moins élevé.

Et plus le taux augmente, plus vite le capital supplémentaire tend vers 0. A moins que tu crois qu'on va s'endetter 5 ans ou 10 ans de plus pour emprunter 20000 balles supplémentaires. A 7%, ça doit être dans ces eaux-là.

Re: Observatoire officiel des taux et conditions de prêt

Je ne sais pas trop quoi faire de votre commentaire , qui est assez proche d'une invectiveGray_Mouser a écrit : ↑19 mars 2023, 17:11Ce que tu ignores, ce sont les mathématiques. A mesure que tu augmentes la durée d'un prêt, le capital supplémentaire est de moins en moins élevé.

Et plus le taux augmente, plus vite le capital supplémentaire tend vers 0. A moins que tu crois qu'on va s'endetter 5 ans ou 10 ans de plus pour emprunter 20000 balles supplémentaires. A 7%, ça doit être dans ces eaux-là.

-

lecriminel

- ~~+

- Messages : 28716

- Enregistré le : 01 oct. 2005, 20:34

Re: Observatoire officiel des taux et conditions de prêt

En gros, si tu peux acheter à 100 sur 25 ans, tu pourras acheter à 105 sur 50 ans, donc les prêts à 50 ans ne doivent pas exister si les taux sont élevés.

On pourrait même aller plus loin, si inflation et taux sont très forts, alors cash est tellement pas king que personne ne veut vendre (au bout d'un an le produit de la vente ne vaudrait plus rien). L'immo ne peut être considéré commeune martingale que chez les générations de pays où les taux ont baissé ou sont restés toujours bas.

On pourrait même aller plus loin, si inflation et taux sont très forts, alors cash est tellement pas king que personne ne veut vendre (au bout d'un an le produit de la vente ne vaudrait plus rien). L'immo ne peut être considéré commeune martingale que chez les générations de pays où les taux ont baissé ou sont restés toujours bas.

Le résultats objectifs chez nous : 90% de la population éligible vaccinée en un an. Si on était resté à la chloroquine on serait tous mort. Mais ca doit être un détail.

-

Gray_Mouser

- Messages : 1091

- Enregistré le : 24 mars 2010, 12:50

Re: Observatoire officiel des taux et conditions de prêt

Donne-moi différents scénarii (montant emprunté, mensualité et taux) et je te fais le calcul (la durée étant ce qu'elle doit être pour rembourser). Tu verras.

Re: Observatoire officiel des taux et conditions de prêt

à 1000 euros par mois entre 20 ans et 35 ans en passant de 4 à 6 , quel différentiel ?Gray_Mouser a écrit : ↑19 mars 2023, 17:26Donne-moi différents scénarii (montant emprunté, mensualité et taux) et je te fais le calcul (la durée étant ce qu'elle doit être pour rembourser). Tu verras.

-

optimus maximus

- ~~+

- Messages : 15273

- Enregistré le : 14 nov. 2014, 23:00

Re: Observatoire officiel des taux et conditions de prêt

Un prêt à 50 ans est un non sens. Au bout de 20 ans tu as remboursé que dalle. Même l'hypothèse idéale du taux zéro fait que tu n'as remboursé que 40% du prêt. Et en pratique, on ne prêtera pas à 1% sur une telle durée dans n'importe quelle circonstances. 3 ou 4% est un taux plancher plus plausible.Gray_Mouser a écrit : ↑19 mars 2023, 17:26Donne-moi différents scénarii (montant emprunté, mensualité et taux) et je te fais le calcul (la durée étant ce qu'elle doit être pour rembourser). Tu verras.

Pour une banque qui doit dorénavant se prémunir d'un risque de chute de l'immobilier de 30%, c'est jouer à la roulette russe.

165 k€ à 20 ans et 175 k€ à 35 ans. Hors assurance. Ça me semble plus pertinent de demander à la famille ou de négocier le prix d'achat.nsixx a écrit : ↑19 mars 2023, 17:33à 1000 euros par mois entre 20 ans et 35 ans en passant de 4 à 6 , quel différentiel ?Gray_Mouser a écrit : ↑19 mars 2023, 17:26Donne-moi différents scénarii (montant emprunté, mensualité et taux) et je te fais le calcul (la durée étant ce qu'elle doit être pour rembourser). Tu verras.

Re: Observatoire officiel des taux et conditions de prêt

Et si ils se font le truc sur 50 an ça donne quoi ?optimus maximus a écrit : ↑19 mars 2023, 17:36Un prêt à 50 ans est un non sens. Au bout de 20 ans tu as remboursé que dalle. Même l'hypothèse idéale du taux zéro fait que tu n'as remboursé que 40% du prêt. Et en pratique, on ne prêtera pas à 1% sur une telle durée dans n'importe quelle circonstances. 3 ou 4% est un taux plancher plus plausible.Gray_Mouser a écrit : ↑19 mars 2023, 17:26Donne-moi différents scénarii (montant emprunté, mensualité et taux) et je te fais le calcul (la durée étant ce qu'elle doit être pour rembourser). Tu verras.

Pour une banque qui doit dorénavant se prémunir d'un risque de chute de l'immobilier de 30%, c'est jouer à la roulette russe.

165 k€ à 20 ans et 175 k€ à 35 ans. Hors assurance. Ça me semble plus pertinent de demander à la famille ou de négocier le prix d'achat.nsixx a écrit : ↑19 mars 2023, 17:33à 1000 euros par mois entre 20 ans et 35 ans en passant de 4 à 6 , quel différentiel ?Gray_Mouser a écrit : ↑19 mars 2023, 17:26Donne-moi différents scénarii (montant emprunté, mensualité et taux) et je te fais le calcul (la durée étant ce qu'elle doit être pour rembourser). Tu verras.

-

ProfGrincheux

- ~~+

- Messages : 10154

- Enregistré le : 28 févr. 2019, 20:46

Re: Observatoire officiel des taux et conditions de prêt

Pour un prêt à mensualité constante et taux constant, un taux de 5% sur 50 ans serait ruineux pour l’emprunteur.

Il y a plusieurs options pour s’en sortir:

- le crédit in fine (a durée indéterminée ?) avec amortissement à la carte (tu choisis comment tu l’amortis)

- le prêt à amortissement constant et taux constant

- le pret à amortissement constant et taux variable (tremblez braves gens)

Idéalement dans un prêt à amortissement constant (ex: tu dois amortir 2% du capital prêté par an pour un prêt de 50 ans) tu devrais pouvoir amortir plus vite si tu as envie. Mais comment assurer un tel contrat? Ouh là là là, il faudrait que les primes soient variables et que les taux croissent avec l’âge.

Néanmoins quand j’y réfléchis, je m’aperçois que pour ma RP et ma RS, j’ai enchaîné les crédits immobiliers depuis 1998 et si je ne restructure pas, je finirai en 2034. Soit 36 ans de crédit immobilier. Sur ces 36 ans, le ratio mensualité/revenu aura varié entre 33% et 15% selon les époques, sachant que ça aura été au dessus de 25% pendant en gros 10 ans . En fait je rembourserai en 2032 ou avant, avec 95% de probabilité.

Il y a plusieurs options pour s’en sortir:

- le crédit in fine (a durée indéterminée ?) avec amortissement à la carte (tu choisis comment tu l’amortis)

- le prêt à amortissement constant et taux constant

- le pret à amortissement constant et taux variable (tremblez braves gens)

Idéalement dans un prêt à amortissement constant (ex: tu dois amortir 2% du capital prêté par an pour un prêt de 50 ans) tu devrais pouvoir amortir plus vite si tu as envie. Mais comment assurer un tel contrat? Ouh là là là, il faudrait que les primes soient variables et que les taux croissent avec l’âge.

Néanmoins quand j’y réfléchis, je m’aperçois que pour ma RP et ma RS, j’ai enchaîné les crédits immobiliers depuis 1998 et si je ne restructure pas, je finirai en 2034. Soit 36 ans de crédit immobilier. Sur ces 36 ans, le ratio mensualité/revenu aura varié entre 33% et 15% selon les époques, sachant que ça aura été au dessus de 25% pendant en gros 10 ans . En fait je rembourserai en 2032 ou avant, avec 95% de probabilité.

Ignorés: Manfred, titano.

Re: Observatoire officiel des taux et conditions de prêt

EDIT : Ca a discuté ferme pendant que je rédigeais ce post.

Plus la durée augmente, plus la part des intérêts explose, tandis que la mensualité stagne. A la louche, on voit qu'à 6% , pour 1€ emprunté il faut rembourser 1,5€ sur 15 ans... mais 2€ sur 32 ans, 3€ sur 47 ans...

Et ce tableau ne tient pas compte du fait que le taux de base comme l'assurance augmentent avec la durée !

Le seul espoir pour les emprunteurs à looong terme est un retournement favorable. Ex :

- inflation galopante... à condition de ne pas perdre son revenu dans la probable récession associée !

- renégo suite à baisse des taux... à condition que la banque l'accepte, il n'existe pas de contrainte juridique !

Pourquoi pas plutôt sur 200 ans avec transfert forcé du crédit aux héritiers ?

Plus la durée augmente, plus la part des intérêts explose, tandis que la mensualité stagne. A la louche, on voit qu'à 6% , pour 1€ emprunté il faut rembourser 1,5€ sur 15 ans... mais 2€ sur 32 ans, 3€ sur 47 ans...

Code : Tout sélectionner

Capital emprunté : 100000 €

Taux d'intérêt annuel : 6%

Durée de remboursement (ans) :

10 15 20 25 30 35 40 45 50

Montant mensualité (€) :

1110 844 716 644 600 570 550 540 526

Coût total :

22225 51895 71943 93290 115838 139480 164101 181008 215840Le seul espoir pour les emprunteurs à looong terme est un retournement favorable. Ex :

- inflation galopante... à condition de ne pas perdre son revenu dans la probable récession associée !

- renégo suite à baisse des taux... à condition que la banque l'accepte, il n'existe pas de contrainte juridique !