Si les flux donnent une idée de l’évolution à court terme de l’immobilier, l’encours mesure la dette immobilière totale des ménages et le niveau de risque systémique que la bulle a atteint.

Donc, en juillet 2011 il a grimpé allègrement au-delà des 750 Milliards, il a

triplé en 10 ans :

Source : Banque de France série MH.M.BQ.CREDIT.3.R.1D.HF.T.M.E.B.X

Premier problème : la valeur absolue

La dette immobilière a

triplé en 10 ans.

L’encours a une très forte inertie à la hausse, malgré le trou d’air de 2008-2009 sur le marché immobilier il a continué à augmenter fortement. La raison principale est l’

allongement considérable de la durée des prêts et cet effet va encore se faire sentir dans les quelques années à venir. La dette immobilière totale des ménages va progresser encore.

Avec un tel montant d’encours c’est le système bancaire qui se trouve menacé par toute hausse sensible du taux de défaut : chaque tranche de

1% de taux de défaut représente ~7,5 Milliards (ou ~1,5 Kerviel).

Certes on peut imaginer qu’une renégociation des prêts en défaut limite la casse à seulement 30% de décote, cela représenterait tout de même 1,5 Milliards de perte sèche pour les banques ou les assureurs.

Deuxième problème : la valeur relative

La dette a

triplé alors que les prix ont un peu plus que

doublé sur 10 ans : cherchons l’erreur ?!

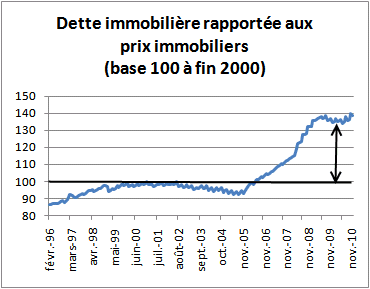

Cet encours est basé sur du sable (la valeur des hypothèques donc les prix immobiliers). Il est intéressant de rapporter l’encours de crédit aux prix de l’immobilier. En fixant la base 100 à fin 2000 voici ce que cela donne :

Sources : banque de France et INSEE indice des prix immobiliers en France dans l’ancien (Indices des prix des logements anciens - France métropolitaine - Ensemble (Appartements et maisons) - Base 100 au 4ème trimestre 2000 – CVS)

http://www.insee.fr/fr/indicateurs/ind9 ... 908/sl.xls

Dans la première phase de la bulle immo et jusqu’en 2005, ce ratio est resté assez stable. En simplifiant on peut dire que plus les prix montaient, plus les sommes empruntées montaient dans la même proportion. A partir de 2005 rien ne va plus, l’encours de crédit progresse beaucoup plus vite que les prix. C’est d’autant plus troublant que sur la période 2005-2011 avec le trou d’air 2008-2009:

1. Les volumes totaux d’achat immobilier ont été plutôt à la baisse (cf DDM et nombres de transactions)

2. Les taux ont été volatiles mais en moyenne ils ont été quasi constants

Si on compare la variation des prix avec l’assiette des Droits de mutations (le chiffre d’affaire annuel de l’immobilier en quelque sorte) ils ont suivi la même évolution sauf pendant le trou d’air de 2009-2010. Sur la période 2005-2010 le « chiffre d’affaires » a un peu moins progressé que les prix. La forte hausse de l’encours de crédit ne s’explique absolument pas par une « ruée » sur l’immobilier.

La raison principale de la hausse démesurée de la dette immobilière est bien l’allongement de la durée du crédit, cet allongement joue à plein : outre l’effet mécanique de l’accumulation par la durée, un crédit long est plus cher donc augmente encore plus l’encours par rapport au prix d’achat.

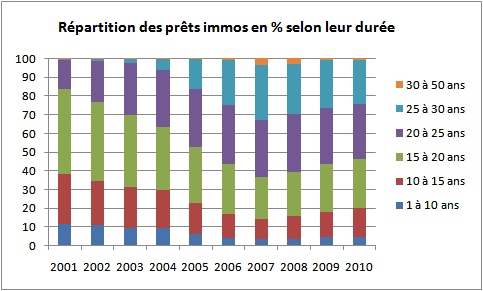

Voici une illustration de l’allongement de la durée des crédits immobiliers :

Source : la propagande du lobby du surendettement immobilier

http://www.creditlogement.fr/Upload/Obs ... er_116.pdf

Avec Friggit on savait déjà depuis longtemps que les prix étaient déconnectés des revenus, maintenant on constate que

la dette immobilière est déconnectée des prix !

Cela signifie également qu’en cas de hausse des défauts de crédit immo, la valeur des biens ne couvre que partiellement l’encours de crédit. Si en plus les prix baissent on imagine très bien le scénario catastrophe pour les banques prêteuses.

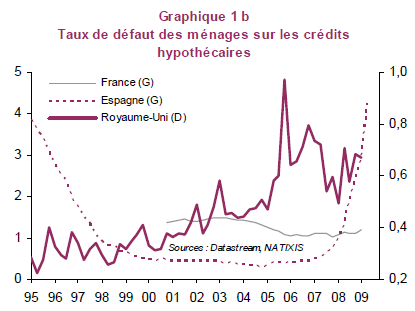

Comme toujours on opposera l’exception française avec ses prêts soit disant très encadrés, à taux fixe dans près de 90% des cas, un taux de défaut très bas, etc…..

Sauf que tout ceci n’est vrai que tant que les prix montent et que les prix restent connectés aux revenus. En Espagne par exemple le taux de défaut était ridicule,

deux fois plus faible qu’en France ! Aujourd’hui il est à plus de

7% (cf

http://www.les-crises.fr/bulles-du-credit-en-espagne/) et son ascension est

exponentielle depuis 2008 et le dégonflement de la bulle!

Source : Etude économique Natixis

http://cib.natixis.com/flushdoc.aspx?id=48435

La dette immobilière est maintenant déconnectée des prix (valeur instantanée) de l’immobilier qui sont eux-mêmes déconnecté des revenus des ménages. La dette et la bulle immobilière ne sont plus seulement le problème des ménages qui s’endettent exagérément, elles sont devenues un problème

systémique pour les banques prêteuses.

On n’a pas fini d’entendre parler de recapitalisation des banques en France et en Espagne.

Se loger est un besoin trop essentiel pour le confier aux professionnels de l'immobilier et de la finance

|

|

{kind=link}