Taux d'endettement : quelles bases utiliser ?

-

ignatius

Re: Taux d'endettement : quelles bases utiliser ?

J'ai oublié, une fois le prêt remboursé, tu économises la mensualité que tu peux placer (il faut donc calculer les intérêts composés nets de fiscalité).

-

ignatius

Re: Taux d'endettement : quelles bases utiliser ?

Ok.Pierric a écrit :Il parle bien d'un placement à 2% net après impôts

Mais donc un placement à 2.85 % est nécessaire pour un emprunt à 2 %.

Re: Taux d'endettement : quelles bases utiliser ?

Oui, c'est juste un calcul théorique pour comparer crédit et placement à taux nets égauxignatius a écrit :Ok.Pierric a écrit :Il parle bien d'un placement à 2% net après impôts

Mais donc un placement à 2.85 % est nécessaire pour un emprunt à 2 %.

Re: Taux d'endettement : quelles bases utiliser ?

Toi t as lu tous les échanges [FACE WITH TEARS OF JOY]ignatius a écrit :J'ai oublié, une fois le prêt remboursé, tu économises la mensualité que tu peux placer (il faut donc calculer les intérêts composés nets de fiscalité).

-

ignatius

Re: Taux d'endettement : quelles bases utiliser ?

Gpzzzz a écrit :Toi t as lu tous les échanges [FACE WITH TEARS OF JOY]ignatius a écrit :J'ai oublié, une fois le prêt remboursé, tu économises la mensualité que tu peux placer (il faut donc calculer les intérêts composés nets de fiscalité).

-

ignatius

Re: Taux d'endettement : quelles bases utiliser ?

Oui il faut juste avoir conscience qu'un taux net de placement représente un taux brut bien supérieur au taux du prêt remboursé.Pierric a écrit :Oui, c'est juste un calcul théorique pour comparer crédit et placement à taux nets égauxignatius a écrit :Ok.Pierric a écrit :Il parle bien d'un placement à 2% net après impôts

Mais donc un placement à 2.85 % est nécessaire pour un emprunt à 2 %.

Re: Taux d'endettement : quelles bases utiliser ?

C'est bien ca. Au temps pour moi. Les situations sont en effet différentes.Gpzzzz a écrit :Bah non sur ton lien la situation de départ c'est ca :Vincent92 a écrit :C'est tout à fait ce dont on parle. La question est de savoir quel est mathématiquement le plus rentable entre rembourser un crédit à 2% tout compris et ne pas rembourser pour placer sur un support à 2% net de tout. La réponse est que cela n'a rien à voir. C'est beaucoup mieux de placer son argent et de laisser le prêt courir.

Et concernant le lien, c'est exactement le sujet traité.

Bref, tu empruntes 100k€ pour le placer, ca n'a rien a voir avec la situation exposé de remboursement anticipé.. Ton exemple c'est l'explication de l'effet de levier..Je m’explique : supposons que votre salaire soit tel que vous puissiez vous permettre de mettre de côté 500 euros par mois. La solution usuelle pour faire fructifier cet argent est d’ouvrir un compte d’épargne, disons un PEL pour fixer les idées, sur lequel vous déposerez chaque mois ces 500 euros. Une autre solution, qui peut paraître un peu plus tordue, est la suivante : vous commencez par faire un prêt, vous placez l’argent prêté sur votre PEL, puis vous utilisez vos 500 euros mensuels pour rembourser le prêt.

Modifié en dernier par Vincent92 le 31 oct. 2017, 18:59, modifié 1 fois.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: Taux d'endettement : quelles bases utiliser ?

Et les placements a taux fixe avec intérêts composés au mois sont rares, enfin j'en connais pasignatius a écrit : Oui il faut juste avoir conscience qu'un taux net de placement représente un taux brut bien supérieur au taux du prêt remboursé.

Re: Taux d'endettement : quelles bases utiliser ?

Je ne comprend pas la conclusion de la discussion.

Tout le monde est d'accord pour dire qu'il faut mieux rembourser un crédit à 2% que placer de l'argent a 2% ?

Pour moi cela me parait évident, mathématiquement.

Dans le cas de kamoulox, il doit faire au mieux mais plus il rembourse rapidement, plus il y gagne

Allonger son crédit lui coûtera plus chère

Tout le monde est d'accord pour dire qu'il faut mieux rembourser un crédit à 2% que placer de l'argent a 2% ?

Pour moi cela me parait évident, mathématiquement.

Dans le cas de kamoulox, il doit faire au mieux mais plus il rembourse rapidement, plus il y gagne

Allonger son crédit lui coûtera plus chère

Re: Taux d'endettement : quelles bases utiliser ?

J’ai déjà pris pour 25 ans. Hors de question d’allonger plus quel intérêt? Effectivement plus je rembourse vite plus j’y serait gagnant. Je ne suis pas pressé , les revenus du foyer atteignent un niveau très correct maintenant comparé 1 an et quelque en arrière avec des dépenses maîtrisées qui elles bougent peu. Le but est surtout me refaire un joli matelas sécurité qui a totalement disparu en 2 ans. Mais ma prévoyance m’a permis de tenir le coup. Plutôt fourmi que cigale le kamou..squamata a écrit :Je ne comprend pas la conclusion de la discussion.

Tout le monde est d'accord pour dire qu'il faut mieux rembourser un crédit à 2% que placer de l'argent a 2% ?

Pour moi cela me parait évident, mathématiquement.

Dans le cas de kamoulox, il doit faire au mieux mais plus il rembourse rapidement, plus il y gagne

Allonger son crédit lui coûtera plus chère

-

olmostoline

- ~~+

- Messages : 7425

- Enregistré le : 23 nov. 2011, 09:09

- Localisation : Nancy (54)

Re: Taux d'endettement : quelles bases utiliser ?

Oui, mais aujourd'hui il est facile de trouver a placer son argent a plus de 2%, surtout sur du long terme. Et la, ça devient intéressant de ne pas rembourser. Après, comme le remarque iniagtius, il faut prendre en compte dans le calcul les frais liés au crédit qui font que le taux de crédit est plus élevé que le taux nominal, et prendre sur le rendement de l'épargne un rendement net de frais, notamment de la fiscalite, qui fait que le rendement a prendre en compte est inférieur au taux nominal.squamata a écrit :Je ne comprend pas la conclusion de la discussion.

Tout le monde est d'accord pour dire qu'il faut mieux rembourser un crédit à 2% que placer de l'argent a 2% ?

Pour moi cela me parait évident, mathématiquement.

Dans le cas de kamoulox, il doit faire au mieux mais plus il rembourse rapidement, plus il y gagne

Allonger son crédit lui coûtera plus chère

Pour prendre mon exemple, mon crédit est a 2,28% tout compris, et mes SICAV ont pris environs 12% cette année. Aurais-du rembourser ? Je ne crois pas.

Autre élément a prendre en compte : en cas de décès l'assurance paie le crédit et Mme touche mon épargne et la maison, dans le cas du remboursement elle n'aurait que la maison. Cet élément peut être contrebalancé par la souscription d'une assurance décès, mais a ce moment là il faut prendre le cout en compte dans le calcul.

Dernier point : si j'ai besoin d'argent je peux taper dans mon épargne. Si je rembourse et que j'ai besoin d'argent, je ne suis pas sur de trouver un crédit a 2,28%. On trouve des offres pour des crédits conso qui sont parfois intéressants, mais pas sur des duree aussi longues.

Par contre, si on rembourse on annule son endettement et on se retrouve avec une belle capacité à investir, chose plus difficile avec un crédit qui prend 30% sur ton taux d'endettement.

Tout ça pour dire que la sagesse populaire consistants a rembourser les crédits ne me paraît pas si évidentes après réflexion.

Ever tried. Ever fail. No matter. Try again. Fail again. Fail better.

Vainqueur du concours de pronos Bulle-Immo 2018 et 2022.

Vainqueur du concours de pronos Bulle-Immo 2018 et 2022.

Re: Taux d'endettement : quelles bases utiliser ?

Il ne s'agit pas de sagesse populaire car il ne s'agit pas uniquement d'une aversion aux risques mais d'une conception de la vie : on m'a appris que ce n'était pas bien de vivre à crédit et qu'il fallait se dispenser de ce qu'on ne pouvait pas acheter. Je résiste maintenant à cette conception mais elle est toujours là. Cela rejoint d'autres discussions sur la hausse des taxes foncières : des gens qui n'ont de revenus que leur travail salarié râlent de devoir tout payer alors que d'autres comprennent le système et en profitent via les défiscalisations, placements, travail au noir (cela doit être pour cela que la redistribution les dérange moins). La réponse comme quoi nous n'avons qu'à faire comme eux est-elle satisfaisante ? Un système ne fonctionne que quand certains sont perdants.

-

olmostoline

- ~~+

- Messages : 7425

- Enregistré le : 23 nov. 2011, 09:09

- Localisation : Nancy (54)

Re: Taux d'endettement : quelles bases utiliser ?

Je te rejoins sur le risque de vivre au dessus de ses moyens. Par contre, il s'agit pour moi d'être un bon gestionnaire quand on peut payer à crédit quelque chose qu'on va utiliser dans la durée si le cout du crédit est modéré.Is64 a écrit :Il ne s'agit pas de sagesse populaire car il ne s'agit pas uniquement d'une aversion aux risques mais d'une conception de la vie : on m'a appris que ce n'était pas bien de vivre à crédit et qu'il fallait se dispenser de ce qu'on ne pouvait pas acheter. Je résiste maintenant à cette conception mais elle est toujours là. Cela rejoint d'autres discussions sur la hausse des taxes foncières : des gens qui n'ont de revenus que leur travail salarié râlent de devoir tout payer alors que d'autres comprennent le système et en profitent via les défiscalisations, placements, travail au noir (cela doit être pour cela que la redistribution les dérange moins). La réponse comme quoi nous n'avons qu'à faire comme eux est-elle satisfaisante ? Un système ne fonctionne que quand certains sont perdants.

Exemple : tu veux acheter une voiture ? N'importe quel concessionnaire va te proposer un crédit à 0% pour une voiture neuve ou une occasion première main (merci de rester dans le sujet pour les réponses : le thème ici n'est pas l'opportunité d'acheter des voitures neuves). Même si tu peux payer la voiture cash, c'est dommage de ne pas profiter de l'argent gratuit que l'on t'offre. Adossé à une assurance tout risque, les chances de perdre sont très limitée : hors cas malheureux d'une vente juste après l'achat, en cas de pépin tu peux vendre la voiture et solder le crédit. C'est pareil pour des travaux, par exemple si tu changes ta salle de bains ou ta cuisine, tu l'utiliseras longtemps, donc tu peux acheter à crédit.

Attention à bien comprendre la modération de mon propos : cela ne concerne que des bien durables et dans les cas où on te propose un crédit à taux faible. Vivre comme un riche en cumulant les retards sur ton revolving à 20%, ce n'est pas de la gestion saine.

Edith : j'ai une anecdote sur l'exemple de la voiture : un copain avait une vieille C3 achetée avec un crédit citroen. Il a eu un accident non responsable et la voiture a été classée epave. Etant assuré, il a touché le remboursement de la valeur de la voiture, qui lui a grosso-modo permis de racheter la meme. Mais son crédit avait aussi une assurance, et il a touché une seconde prime equivalente à une portion du restant du. Donc être endetté lui a rapporté de l'argent.

Ever tried. Ever fail. No matter. Try again. Fail again. Fail better.

Vainqueur du concours de pronos Bulle-Immo 2018 et 2022.

Vainqueur du concours de pronos Bulle-Immo 2018 et 2022.

Re: Taux d'endettement : quelles bases utiliser ?

+1

Mon père m’as toujours dit n’utilise le crédit que pour une maison et une voiture c’est tout

J’ai fait 4 crédits dans ma vie,2 immo, 2 auto

Le reste c'est Comptant. Je ne dépense pas’largent Que je n’ai pas

Certains font des revolving pour des tv consoles ou des téléphones..

Inconcevable pour moi

Mon père m’as toujours dit n’utilise le crédit que pour une maison et une voiture c’est tout

J’ai fait 4 crédits dans ma vie,2 immo, 2 auto

Le reste c'est Comptant. Je ne dépense pas’largent Que je n’ai pas

Certains font des revolving pour des tv consoles ou des téléphones..

Inconcevable pour moi

Re: Taux d'endettement : quelles bases utiliser ?

Je ne sais pas si c'est une question de génération ou de caractère : après un emprunt pour une maison, puis des travaux, puis une petite voiture, je ne me suis pas sentie à l'aise, même si le "reste à vivre" était très correct et que je n'avais pas d'inquiétudes sur l'avenir. Quand nous avons pu rembourser ces crédits - vente d'une maison précédente-, je l'ai fait, en bloc, même si je n'étais pas sûre que ce soit la meilleure solution : je n'aime pas avoir des crédits. Mes enfants n'auront pas cette approche de la vie.

Re: Taux d'endettement : quelles bases utiliser ?

Effectivement pour faire un remboursement anticipé il faut garder une réserve de secours pour pouvoir racheter une voiture par exemple sans crédit + 2-3 mois de salaire a cote.

Mais mathématiquement et psychologiquement, il faut mieux rembourser un crédit a 2% ( pas forcement d'un coup ) si on est pas sur d'avoir 2% de rendement sur un placement long terme.

Maintenant je fais 40% sur mon PEA ( sur une faible somme ) et cela ne met pas en péril le budget de ma famille.

Pas de remboursement cette année mais sur les 20 prochaines années ?, c'est assez chaud de donner une règle générale. Bon si ta SICAV fait 12% par an sur les 20 prochaines années, je veux bien le nom.olmostoline a écrit :Pour prendre mon exemple, mon crédit est a 2,28% tout compris, et mes SICAV ont pris environs 12% cette année. Aurais-du rembourser ? Je ne crois pas.

C'est un aspect souvent occulté lors d'un emprunt. Sur mon achat ( j'avais -30 ans a l’époque ) on a fait 50/50 car il n'y avait pas d'offre locative disponible pour 50% de nos mensualités. Mais c'est bien un arbitrage qui a un coût et qui dépend de sa situation personnelle.olmostoline a écrit :Autre élément a prendre en compte : en cas de décès l'assurance paie le crédit et Mme touche mon épargne et la maison, dans le cas du remboursement elle n'aurait que la maison. Cet élément peut être contrebalancé par la souscription d'une assurance décès, mais a ce moment là il faut prendre le cout en compte dans le calcul.

A l'époque de mon crédit immo (2,95%), j'avais beaucoup de mal, a immobiliser mon épargne sur des placements bloqués sans garantie de rendement quand je n'avais que mon épargne de secours et un crédit en coursolmostoline a écrit :Par contre, si on rembourse on annule son endettement et on se retrouve avec une belle capacité à investir, chose plus difficile avec un crédit qui prend 30% sur ton taux d'endettement.

Mais mathématiquement et psychologiquement, il faut mieux rembourser un crédit a 2% ( pas forcement d'un coup ) si on est pas sur d'avoir 2% de rendement sur un placement long terme.

Maintenant je fais 40% sur mon PEA ( sur une faible somme ) et cela ne met pas en péril le budget de ma famille.

Re: Taux d'endettement : quelles bases utiliser ?

Edit : Bon un peu HSolmostoline a écrit : Edith : j'ai une anecdote sur l'exemple de la voiture : un copain avait une vieille C3 achetée avec un crédit citroen. Il a eu un accident non responsable et la voiture a été classée epave. Etant assuré, il a touché le remboursement de la valeur de la voiture, qui lui a grosso-modo permis de racheter la meme. Mais son crédit avait aussi une assurance, et il a touché une seconde prime equivalente à une portion du restant du. Donc être endetté lui a rapporté de l'argent.

Perso je suis plutôt a acheter cash et a ne pas prendre de bris de glace pour diminuer le coût de l'assurance. La franchise est souvent le coût d'un pare brise d’occase

Mais j’achète des ordi portables a crédit a 0% ou autre quand je le peux

Re: Taux d'endettement : quelles bases utiliser ?

Tu trouves que c'est bien ? une approche de la vie à crédit ?Is64 a écrit :Mes enfants n'auront pas cette approche de la vie.

Perso, je dois être de la même génération ; en tout cas je n'achète pas à crédit si je peux l'éviter et je compte bien inculquer ce même état d'esprit à mes enfants.

-

ignatius

Re: Taux d'endettement : quelles bases utiliser ?

En fait le crédit devrait théoriquement être utilisé pour un seul type d'achat :kamoulox a écrit :+1

Mon père m’as toujours dit n’utilise le crédit que pour une maison et une voiture c’est tout

J’ai fait 4 crédits dans ma vie,2 immo, 2 auto

Le reste c'est Comptant. Je ne dépense pas’largent Que je n’ai pas

Certains font des revolving pour des tv consoles ou des téléphones..

Inconcevable pour moi

celui qui ne perd pas ou peu de valeur.

En matière de gestion, on ne devrait prendre de crédit que lorsque le risque de negative equity est quasi nul.

Exemple :

acheter une voiture à crédit n'a aucun sens, au terme du crédit (mettons 6 ans), la voiture ne vaut presque plus rien.

acheter une maison à crédit a du sens, au terme du crédit, le bien a toujours une valeur importante, et peut éventuellement avoir une valeur supérieure à celle de l'achat.

Conseil :

l'apport doit représenter le risque de dévaluation du bien.

Exemple : une maison achetée à prix bullesque, surévaluée de 30 %. La logique de sécurité financière voudrait que l'apport représente cette surévaluation, soit environ 23 % du prix d'achat du bien.

Bref, un emprunt ne doit être effectué que si la dépense conserve ou acquiert de la valeur.

Sinon, il faut acheter cash.

J'ai toujours payé mes voitures cash, c'est pour cela que j'ai toujours roulé avec des voitures modestes :

ford fiesta, 208, un Cmax pour madame.

Faire un crédit pour rouler en grosse voiture, ça n'a pas de sens, financièrement parlant.

Après c'est un arbitrage entre se faire plaisir, et des règles de bonne gestion.

Il ne faut pas non plus vivre avec une calculatrice dans la tête.

Re: Taux d'endettement : quelles bases utiliser ?

+1ignatius a écrit : Conseil :

l'apport doit représenter le risque de dévaluation du bien.

Exemple : une maison achetée à prix bullesque, surévaluée de 30 %. La logique de sécurité financière voudrait que l'apport représente cette surévaluation, soit environ 23 % du prix d'achat du bien.

Bref, un emprunt ne doit être effectué que si la dépense conserve ou acquiert de la valeur.

Sinon, il faut acheter cash.

J'ai toujours payé mes voitures cash, c'est pour cela que j'ai toujours roulé avec des voitures modestes :

ford fiesta, 208, un Cmax pour madame.

Faire un crédit pour rouler en grosse voiture, ça n'a pas de sens, financièrement parlant.

Après c'est un arbitrage entre se faire plaisir, et des règles de bonne gestion.

Il ne faut pas non plus vivre avec une calculatrice dans la tête.

Tjrs HS mais pour mes voiture, j'applique une sorte d'amortissement comptable pour savoir si je dois réparer ma voiture ou non. En gros je mets une décote de 1000€/an ( entretien, décote, km ) et je provisionne d'autant ou répare si besoin en fonction de la valeur d'achat de la voiture, mais bon j'ai une vieille C3

Re: Taux d'endettement : quelles bases utiliser ?

On perd toujours de l’argent avec une voiture.

Vu les taux un crédit permet de lisser la dépense dans le temps

Mon ancienne voiture clio3 que j’ai détruite avait 5 et 170000km , l’assureur m’en a donné 7000 euros

Il me restait 2 mensualités à payer... donc finalement je n’ai pas perdu tant que ça sur la valeur de la voiture de départ que j’ai payé (14000 fin 2010)

Là je suis reparti encore sur une petite clio4, à 11000 euros à 14000km. Essence et assurance env 100 euros par mois. Avec le crédit 300 au total.

Ça reste très correct, pour un confort optimal. Et même après 5 ans admettons je vends la bagnole même si elel ne vaut plus que 3000 c’est toujours ça de pris, ton crédit est terminé de toute façon.

Après rien n’empêche de payer cash si vous avez la tune.

En fait je dépense plus en resto depuis 3 mois que le coût cumulé de ma bagnole, chacun choisira en fonction de ses choix

Vu les taux un crédit permet de lisser la dépense dans le temps

Mon ancienne voiture clio3 que j’ai détruite avait 5 et 170000km , l’assureur m’en a donné 7000 euros

Il me restait 2 mensualités à payer... donc finalement je n’ai pas perdu tant que ça sur la valeur de la voiture de départ que j’ai payé (14000 fin 2010)

Là je suis reparti encore sur une petite clio4, à 11000 euros à 14000km. Essence et assurance env 100 euros par mois. Avec le crédit 300 au total.

Ça reste très correct, pour un confort optimal. Et même après 5 ans admettons je vends la bagnole même si elel ne vaut plus que 3000 c’est toujours ça de pris, ton crédit est terminé de toute façon.

Après rien n’empêche de payer cash si vous avez la tune.

En fait je dépense plus en resto depuis 3 mois que le coût cumulé de ma bagnole, chacun choisira en fonction de ses choix

-

olmostoline

- ~~+

- Messages : 7425

- Enregistré le : 23 nov. 2011, 09:09

- Localisation : Nancy (54)

Re: Taux d'endettement : quelles bases utiliser ?

Je suis un peu moins défensif que toi la dessus, et je dirais : tu peux acheter a credit ce qui perd chaque mois une valeur équivalente ou inférieure à ta mensualité. Et ca rejoins ta 2eme phrase. Si tu achetes une voiture à crédit, si tu dois la revendre il faut être sur que le capital restant du sera inférieur à la valeur de la voiture vendue. Du coup, pour l'exemple de la voiture, ca rend caduque l'achat neuf, mais on peut acheter une occasion première main.ignatius a écrit : En fait le crédit devrait théoriquement être utilisé pour un seul type d'achat :

celui qui ne perd pas ou peu de valeur.

En matière de gestion, on ne devrait prendre de crédit que lorsque le risque de negative equity est quasi nul.

Ever tried. Ever fail. No matter. Try again. Fail again. Fail better.

Vainqueur du concours de pronos Bulle-Immo 2018 et 2022.

Vainqueur du concours de pronos Bulle-Immo 2018 et 2022.

Re: Taux d'endettement : quelles bases utiliser ?

Oui. Et comme pour l’achat immo (toutes proportions gardées ) c’est la Durée de détention qui va jouer en ta faveur ou non. Sauf qu’à part des véhicules rares de collection un véhicule décote très vite

-

olmostoline

- ~~+

- Messages : 7425

- Enregistré le : 23 nov. 2011, 09:09

- Localisation : Nancy (54)

Re: Taux d'endettement : quelles bases utiliser ?

D'ou la préférence des occasions première main. La grosse année de décote, dans la vie d'une voiture, c'est la première.

J'ajoute que, quel que soit l'achat réalisé, je n'achète à crédit que ce que je peux payer comptant. Pour tout vous dire, je n'ai j'amais fait qu'un seul crédit, et c'était pour la maison.

J'ajoute que, quel que soit l'achat réalisé, je n'achète à crédit que ce que je peux payer comptant. Pour tout vous dire, je n'ai j'amais fait qu'un seul crédit, et c'était pour la maison.

Ever tried. Ever fail. No matter. Try again. Fail again. Fail better.

Vainqueur du concours de pronos Bulle-Immo 2018 et 2022.

Vainqueur du concours de pronos Bulle-Immo 2018 et 2022.

Re: Taux d'endettement : quelles bases utiliser ?

Raisonnement qui n'a aucun sens car il faut une voiture pour aller bosser et ramener un salaire.ignatius a écrit :acheter une voiture à crédit n'a aucun sens, au terme du crédit (mettons 6 ans), la voiture ne vaut presque plus rien.

ΜΟΛΩΝ ΛΑΒΕ

Pimono, neron, saturne, Guynemer => /dev/null

Pooteen président !Shermann a écrit :It's a jungle out there : 978-2412019689

Pimono, neron, saturne, Guynemer => /dev/null

Re: Taux d'endettement : quelles bases utiliser ?

olmostoline a écrit :D'ou la préférence des occasions première main. La grosse année de décote, dans la vie d'une voiture, c'est la première.

J'ajoute que, quel que soit l'achat réalisé, je n'achète à crédit que ce que je peux payer comptant. Pour tout vous dire, je n'ai j'amais fait qu'un seul crédit, et c'était pour la maison.

Je n’aime pas les crédits non plus. J’ai toujours pris l’habitude d’économiser pour acheter un gros truc.

Donc le crédit sera uniquement pour ma part pour un autre bien immo ou une voiture et c’est très bien ainsi

La Patience est mère de vertu

-

olmostoline

- ~~+

- Messages : 7425

- Enregistré le : 23 nov. 2011, 09:09

- Localisation : Nancy (54)

Re: Taux d'endettement : quelles bases utiliser ?

La on entre dans les arguments subjectifs.kamoulox a écrit :

Je n’aime pas les crédits non plus.

Ever tried. Ever fail. No matter. Try again. Fail again. Fail better.

Vainqueur du concours de pronos Bulle-Immo 2018 et 2022.

Vainqueur du concours de pronos Bulle-Immo 2018 et 2022.

-

ignatius

Re: Taux d'endettement : quelles bases utiliser ?

J'ai acheté ma 1ere voiture 2000 € (fiat uno, pour emballer c'est pas terrible). Puis une AX à 1500 €.titano a écrit :Raisonnement qui n'a aucun sens car il faut une voiture pour aller bosser et ramener un salaire.ignatius a écrit :acheter une voiture à crédit n'a aucun sens, au terme du crédit (mettons 6 ans), la voiture ne vaut presque plus rien.

Éventuellement ça aurait eu du sens d'emprunter cette somme la 1ere fois.

L'idée est de ne jamais faire de crédit pour remplacer un bien pour lequel on n'a pas ou plus de crédit.

Re: Taux d'endettement : quelles bases utiliser ?

Mais un smicard ne sort pas 2000€ comme ça. Et pour ne rouler qu'avec des vieux tas, ce n'est pas une qu'il faut mais plutôt 2, pour palier aux indisponibilités pour entretien.

ΜΟΛΩΝ ΛΑΒΕ

Pimono, neron, saturne, Guynemer => /dev/null

Pooteen président !Shermann a écrit :It's a jungle out there : 978-2412019689

Pimono, neron, saturne, Guynemer => /dev/null

Re: Taux d'endettement : quelles bases utiliser ?

ignatius a écrit :J'ai acheté ma 1ere voiture 2000 € (fiat uno, pour emballer c'est pas terrible). Puis une AX à 1500 €.titano a écrit :Raisonnement qui n'a aucun sens car il faut une voiture pour aller bosser et ramener un salaire.ignatius a écrit :acheter une voiture à crédit n'a aucun sens, au terme du crédit (mettons 6 ans), la voiture ne vaut presque plus rien.

Éventuellement ça aurait eu du sens d'emprunter cette somme la 1ere fois.

L'idée est de ne jamais faire de crédit pour remplacer un bien pour lequel on n'a pas ou plus de crédit.

L’idéal c’est Surtout de changer avant que les pannes récurrentes arrivent

-

Nouveau stephanois

- +

- Messages : 2772

- Enregistré le : 09 mars 2013, 23:44

Re: Taux d'endettement : quelles bases utiliser ?

+1kamoulox a écrit :Je n’aime pas les crédits non plus. J’ai toujours pris l’habitude d’économiser pour acheter un gros truc.

Donc le crédit sera uniquement pour ma part pour un autre bien immo ou une voiture et c’est très bien ainsi

La Patience est mère de vertu

Jamais de crédit à part crédit immo. Enfin si j'ai été "obligé" de prendre le crédit revolving de la FNAC il y a 11 ans pour m'acheter un ordinateur portable à 1 800€ (à l'époque pour avoir des thunes je revendais des téléphones dont je résiliais les abonnements associés suite aux hausses tarifaires), y a eu un appel phonie (un tel montant ne passe pas par CB à 21 ans avec une CB standard) et je ne pouvais pas faire de chèque je n'avais qu'une seule pièce d'identité. J'ai mis plusieurs moi à m'en débarrasser (oui oui on augmente les remboursements le mois prochain c'est bon plus de crédit... mais rien ne se faisait

Re: Taux d'endettement : quelles bases utiliser ?

Bon ça va, 1800 tu t’es pas mis dans une 'Mot2Cambronne' non plus. Ce qui est dangereux c’est De les multiplier

Mon ex était dans le recouvrement à l’époque (l’impression d’être vieux en disant ça) et il y avait des jeunes footballeurs de clubs de la région qui s’enflammaient aux premiers payes , des médecins ou professions libérales, des cadres... jetait étonné qu’il y avait de grosses professions dans le tas, et des gens qui gagnent franchement bien et qui faisaient vraiment n’importe quoi et se retrouvaient avec des mensualités de crédit à rembourser de plusieurs milliers d’euros par mois , dont une grosse partie d’intérêts

Depuis la loi a changé heureusement

Mon ex était dans le recouvrement à l’époque (l’impression d’être vieux en disant ça) et il y avait des jeunes footballeurs de clubs de la région qui s’enflammaient aux premiers payes , des médecins ou professions libérales, des cadres... jetait étonné qu’il y avait de grosses professions dans le tas, et des gens qui gagnent franchement bien et qui faisaient vraiment n’importe quoi et se retrouvaient avec des mensualités de crédit à rembourser de plusieurs milliers d’euros par mois , dont une grosse partie d’intérêts

Depuis la loi a changé heureusement

Re: Taux d'endettement : quelles bases utiliser ?

En fait, mes enfants n'ont déjà pas la même vision de la vie que moi. J'ai l'impression que mon monde n'existe plus mais c'est un constat, pas un jugement de valeur : notre société tend de fait au modèle anglosaxon. Je suis toujours d'accord pour payer des impôts -défiscaliser ne me semble pas un but en soi- mais moins d'accord avec la redistribution car ce modèle n'existe plus (des devoirs contre des droits). Cette notion morale – et très catholique- de ne pas vivre à crédit et de se contenter de ce qu'on a devient obsolète quand on a une approche individualiste de la vie. D'ailleurs, toute notre économie nous pousse à vivre à crédit et à déléguer : si vous louez une voiture, vous faites travailler les agences qui vous louent la voiture, si vous louez une maison, vous faites travailler des intermédiaires et l'état taxe tous les intermédiaires ; dans l'absolu, vous coûtez de l'argent à l'économie en faisant votre ménage, votre jardinage vous-même (aux Etats-Unis, il y a plein de petits boulots de services mal payés).clarine a écrit :Tu trouves que c'est bien ? une approche de la vie à crédit ?Is64 a écrit :Mes enfants n'auront pas cette approche de la vie.

Perso, je dois être de la même génération ; en tout cas je n'achète pas à crédit si je peux l'éviter et je compte bien inculquer ce même état d'esprit à mes enfants.

Re: Taux d'endettement : quelles bases utiliser ?

Peu importe la façon de faire, ce qui compte c'est d'avoir les moyens de le faire...Is64 a écrit :En fait, mes enfants n'ont déjà pas la même vision de la vie que moi. J'ai l'impression que mon monde n'existe plus mais c'est un constat, pas un jugement de valeur : notre société tend de fait au modèle anglosaxon. Je suis toujours d'accord pour payer des impôts -défiscaliser ne me semble pas un but en soi- mais moins d'accord avec la redistribution car ce modèle n'existe plus (des devoirs contre des droits). Cette notion morale – et très catholique- de ne pas vivre à crédit et de se contenter de ce qu'on a devient obsolète quand on a une approche individualiste de la vie. D'ailleurs, toute notre économie nous pousse à vivre à crédit et à déléguer : si vous louez une voiture, vous faites travailler les agences qui vous louent la voiture, si vous louez une maison, vous faites travailler des intermédiaires et l'état taxe tous les intermédiaires ; dans l'absolu, vous coûtez de l'argent à l'économie en faisant votre ménage, votre jardinage vous-même (aux Etats-Unis, il y a plein de petits boulots de services mal payés).clarine a écrit :Tu trouves que c'est bien ? une approche de la vie à crédit ?Is64 a écrit :Mes enfants n'auront pas cette approche de la vie.

Perso, je dois être de la même génération ; en tout cas je n'achète pas à crédit si je peux l'éviter et je compte bien inculquer ce même état d'esprit à mes enfants.

Le crédit n'échappe pas à la règle et sert bien sovuent de bouc emissaire, mais c'est l'arbre qui cache la forêt.. Bcp de gens n'ont strictement aucune conscience economique et le paye a prix fort.. A eux de se former bordel !

Re: Taux d'endettement : quelles bases utiliser ?

Oui. C’est clair!

-

olmostoline

- ~~+

- Messages : 7425

- Enregistré le : 23 nov. 2011, 09:09

- Localisation : Nancy (54)

Re: Taux d'endettement : quelles bases utiliser ?

Le débat qu'on a ici montre bien que les finances personnelles sont un domaine qui peut être technique et qui demande de savoir s'assoir à un bureau avec un papier et un crayon pour comprendre et se forger une opinion. Et en lisant ce qu'on a écrit, je pense que tous les intervenants ont une idée précise de ce qu'ils veulent, et meme si les avis sont opposés les arguments se valent. Combien de français se posent ce genre de question avant de changer de télé ou de voiture ? Pour beaucoup, la seule question est "puis-je me permettre de rembourser cette mensualité".

Ever tried. Ever fail. No matter. Try again. Fail again. Fail better.

Vainqueur du concours de pronos Bulle-Immo 2018 et 2022.

Vainqueur du concours de pronos Bulle-Immo 2018 et 2022.

Re: Taux d'endettement : quelles bases utiliser ?

J’aimerais ajouter que franchement même si tu es pas spécialement futé ou bon en calcul, les applications bancaires sur téléphone calculent tôt pour toi. Petit mon père m’avait formé sur le logiciel money, l’ancêtre de nos applications bancaires en somme. Moi ça m’amusait pour réaliser des graphiques etc...

Même si j’avais pas grand chose, j’ai vite appris qu’on fait pas n’importe quoi avec l’argent.

Je pense toujours avoir bien géré mes finances sinon j’en serais pas là aujourd’hui. Je suis sûr peu de personnes savent combien elle dépensent réellement chaque mois

Même si j’avais pas grand chose, j’ai vite appris qu’on fait pas n’importe quoi avec l’argent.

Je pense toujours avoir bien géré mes finances sinon j’en serais pas là aujourd’hui. Je suis sûr peu de personnes savent combien elle dépensent réellement chaque mois

Re: Taux d'endettement : quelles bases utiliser ?

Non, c'est équivalentsquamata a écrit :Je ne comprend pas la conclusion de la discussion.

Tout le monde est d'accord pour dire qu'il faut mieux rembourser un crédit à 2% que placer de l'argent a 2% ?

Pour moi cela me parait évident, mathématiquement.

Re: Taux d'endettement : quelles bases utiliser ?

Oui, c'est bien équivalent. Mon erreur était de considérer que l'argent supplémentaire en cas de liquidation de dette n'était pas réinvesti.Pierric a écrit :Non, c'est équivalentsquamata a écrit :Je ne comprend pas la conclusion de la discussion.

Tout le monde est d'accord pour dire qu'il faut mieux rembourser un crédit à 2% que placer de l'argent a 2% ?

Pour moi cela me parait évident, mathématiquement.

Mon raisonnement ne marche uniquement que pour quelqu'un qui se sert de sa dette pour investir d'avantage. Ce qui ne serait pas le cas

dans le cas précis présenté ici (il n'y a aucun levier).

Mettre 100 000€ à 2% ou bien mettre 506€/mois (dégagé grâce au remboursement de la dette) à 2% pendant 20 ans est équivalent.

Bon, dans la "vraie" vie, quand tu soldes ta dette et que tu as tout d'un coup 506€/mois supplémentaire, 95% des gens ont tendance à en utiliser un peu. Donc, les deux situations ne sont pas exactement équivalentes. Mais mathématiquement en tout cas, c'est pareil.

Par contre, si tu n'as pas d'argent et que tu empruntes à 2% tout compris pour investir dans un placement à 2% net après d’impôt, tu as très largement gagnant (grâce au levier).

Modifié en dernier par Vincent92 le 02 nov. 2017, 11:19, modifié 1 fois.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: Taux d'endettement : quelles bases utiliser ?

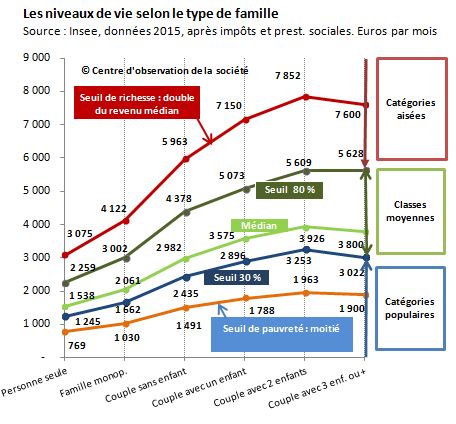

Juste parce que je viens de lire le thread et j'ai vu quelques blagues sur la "classe moyenne BI.org" à 6k  , un petit graphe pour montrer ce que l'INSEE appelle "classe populaire", "classe moyenne" et "catégories aisées"

, un petit graphe pour montrer ce que l'INSEE appelle "classe populaire", "classe moyenne" et "catégories aisées"

Classe moyenne c'est les revenus entre 30% et 80% de la médiane selon la situation du foyer (célibataire, enfants/pas enfants, etc etc)

Classe moyenne c'est les revenus entre 30% et 80% de la médiane selon la situation du foyer (célibataire, enfants/pas enfants, etc etc)

Re: Taux d'endettement : quelles bases utiliser ?

Bah non, tu as un effet de levier de 0 si les taux sont égaux.Vincent92 a écrit : Par contre, si tu n'as pas d'argent et que tu empruntes à 2% tout compris pour investir dans un placement à 2% net après d’impôt, tu as très largement gagnant (grâce au levier).

Re: Taux d'endettement : quelles bases utiliser ?

Tout d'abord, je suis assez soulagée que Pierric et Vincent concluent que c'est à peu près équivalent, même si on ne pourra le vérifier/l'infirmer qu'à postériori.olmostoline a écrit :Le débat qu'on a ici montre bien que les finances personnelles sont un domaine qui peut être technique et qui demande de savoir s'assoir à un bureau avec un papier et un crayon pour comprendre et se forger une opinion. Et en lisant ce qu'on a écrit, je pense que tous les intervenants ont une idée précise de ce qu'ils veulent, et meme si les avis sont opposés les arguments se valent. Combien de français se posent ce genre de question avant de changer de télé ou de voiture ? Pour beaucoup, la seule question est "puis-je me permettre de rembourser cette mensualité".

Je continue sur le HS : Il est différent de changer sa tv, son smartphone, sa voiture quand ils sont cassés ou que l'entretien en est trop élevé, ce qui est une dépense contrainte, et de le faire pour avoir le dernier modèle à la mode, ce qui devrait pousser les gens à se demander non pas si ils peuvent le faire grâce au crédit mais si c'est raisonnable de le faire . Se poser la question, c'est se rendre compte que beaucoup de choses ne sont pas indispensables, que l'on peut attendre, que l'on peut faire soi-même : libre à chacun d'arbitrer. Ceci-dit, je suppose qu'il est plus facile pour moi de renoncer rationnellement à certaines choses que je sais pouvoir m'offrir que pour ceux qui ne peuvent pas se l'acheter. Dans le temps, on apprenait aux csp moyennes (dont je faisais partie) à avoir des désirs simples, avec en contre-partie la possibilité d'un ascenseur social.

Re: Taux d'endettement : quelles bases utiliser ?

@Zandu : Ton graphe classe uniquement en fonction du revenu et sur la France entière. Ce qui trop simpliste. Il faudrait à minima considérer le lieu d'habitation et le patrimoine.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: Taux d'endettement : quelles bases utiliser ?

Merci de ta vigilance, le but c'était pas de faire une liste exhaustive selon la situation de vie de toutes les personnes du forumVincent92 a écrit :@Zandu : Ton graphe classe uniquement en fonction du revenu et sur la France entière. Ce qui trop simpliste. Il faudrait à minima considérer le lieu d'habitation et le patrimoine.

Ce n'est de toute façon pas le lieu d'habitation qui joue le plus pour BI mais plutôt l'hyper-représentation des CSP+ sur tous les forums de discussion financière/patrimoniale

-

olmostoline

- ~~+

- Messages : 7425

- Enregistré le : 23 nov. 2011, 09:09

- Localisation : Nancy (54)

Re: Taux d'endettement : quelles bases utiliser ?

Elle est drole cette discussion, elle me fait penser à un épisode de "la fête à la maison". A la fin, on va tous se faire des calins en se félicitant.

Ever tried. Ever fail. No matter. Try again. Fail again. Fail better.

Vainqueur du concours de pronos Bulle-Immo 2018 et 2022.

Vainqueur du concours de pronos Bulle-Immo 2018 et 2022.

Re: Taux d'endettement : quelles bases utiliser ?

Oui, je suis fatigué. Je voulais plutot dire que que si le taux de placement est plus élevé, l'effet est dilaté.Pierric a écrit :Bah non, tu as un effet de levier de 0 si les taux sont égaux.Vincent92 a écrit : Par contre, si tu n'as pas d'argent et que tu empruntes à 2% tout compris pour investir dans un placement à 2% net après d’impôt, tu as très largement gagnant (grâce au levier).

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: Taux d'endettement : quelles bases utiliser ?

olmostoline a écrit :Elle est drole cette discussion, elle me fait penser à un épisode de "la fête à la maison". A la fin, on va tous se faire des calins en se félicitant.

Quand tu fais des erreurs de raisonnement et que tu t'en aperçois, tu as le droit de le reconnaître, hein. Tu n'es pas obligé d'être borné. C'est d'ailleurs tout l'intérêt d'un forum. Confronter des idées. Parfois, les idées sont renvoyées dos à dos et parfois quelqu'un se rend compte que ce qu'il dit est erroné ou que son idée a été mal exprimée.

Après, je suis d'accord, peu de gens reconnaissent ouvertement leurs erreurs. Mais c'est plus un défaut qu'une qualité.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: Taux d'endettement : quelles bases utiliser ?

Oui, ok pour cela, hors assurance et hors cout d'interet non versé en soldant le credit.Vincent92 a écrit :Oui, c'est bien équivalent. Mon erreur était de considérer que l'argent supplémentaire en cas de liquidation de dette n'était pas réinvesti.Pierric a écrit :Non, c'est équivalentsquamata a écrit :Je ne comprend pas la conclusion de la discussion.

Tout le monde est d'accord pour dire qu'il faut mieux rembourser un crédit à 2% que placer de l'argent a 2% ?

Pour moi cela me parait évident, mathématiquement.

Mon raisonnement ne marche uniquement que pour quelqu'un qui se sert de sa dette pour investir d'avantage. Ce qui ne serait pas le cas

dans le cas précis présenté ici (il n'y a aucun levier).

Mettre 100 000€ à 2% ou bien mettre 506€/mois (dégagé grâce au remboursement de la dette) à 2% pendant 20 ans est équivalent.

Bon, dans la "vraie" vie, quand tu soldes ta dette et que tu as tout d'un coup 506€/mois supplémentaire, 95% des gens ont tendance à en utiliser un peu. Donc, les deux situations ne sont pas exactement équivalentes. Mais mathématiquement en tout cas, c'est pareil.

-

ignatius

Re: Taux d'endettement : quelles bases utiliser ?

En 2018 je passe le seuil de la richesseZandu a écrit :Juste parce que je viens de lire le thread et j'ai vu quelques blagues sur la "classe moyenne BI.org" à 6k

Classe moyenne c'est les revenus entre 30% et 80% de la médiane selon la situation du foyer (célibataire, enfants/pas enfants, etc etc)

Re: Taux d'endettement : quelles bases utiliser ?

Tu payes l'apéro ?ignatius a écrit :En 2018 je passe le seuil de la richesseZandu a écrit :Juste parce que je viens de lire le thread et j'ai vu quelques blagues sur la "classe moyenne BI.org" à 6k

Classe moyenne c'est les revenus entre 30% et 80% de la médiane selon la situation du foyer (célibataire, enfants/pas enfants, etc etc)