Pourrais tu donner des exemples concrets de coupons et échéances et exprimer les rendements en net stp?Qqun_de_Passage a écrit : ↑06 févr. 2024, 09:57Fonds obligataires datés. Rendement garanti dès lors qu’i tient l’échéance.Vincent92 a écrit : ↑06 févr. 2024, 08:34C’est quoi « l’obligataire qui rapporte 5% » net avec peu de risque? Peux tu nous donner des exemples? Et surtout, pour quelle échéance? (Si c’est pour faire 3-4% net pendant 2 ans pour se retrouver ensuite avec du liquide qui rapporte encore moins parce que les taux sont plus bas, c’est un non placement).Qqun_de_Passage a écrit : ↑06 févr. 2024, 02:08Si j’avais du Corum je vendrais direct à ces prix en baisse de seulement 1%. Ça serait un moment de vérité….

Et je remets le cash sur de l’obligataire daté qui me fournira les 5 % avec bcp moins de risques.

Concernant la légère baisse de rendement, F. Puzin dans le bulletin trimestriel du T2:

Chacun est libre d’y croire ou pas.En l’occurrence, soyons transparents : CORUM XL vous verse ce trimestre un peu moins de dividendes qu’à la même période l’an dernier : 2,54 euros bruts par part contre 2,71 euros au deuxième trimestre 2022. La principale explication ?

Acheter un immeuble à des conditions « attractives » a pris un peu plus de temps en ce début d’année. Certains vendeurs ont encore du mal à admettre la nouvelle réalité de marché et la normalisation des prix immobiliers. Il est donc un peu plus long de les convaincre d’accepter nos offres, et cela retarde la perception des loyers puis la redistribution des dividendes. Mais la patience paie, assurément:l’épargne sera finalement investie à des conditions que nous aurons négociées. Le léger fléchissement des dividendes versés ce trimestre ne doit donc pas être une source d’inquiétude. Au contraire. Ce qui compte reste la « photo finish ».

C’est de la « private equity » donc il n’y a pas la même transparence sur le prix qu’avec une action.

N.B. : Je ne possède aucune part de SCPI

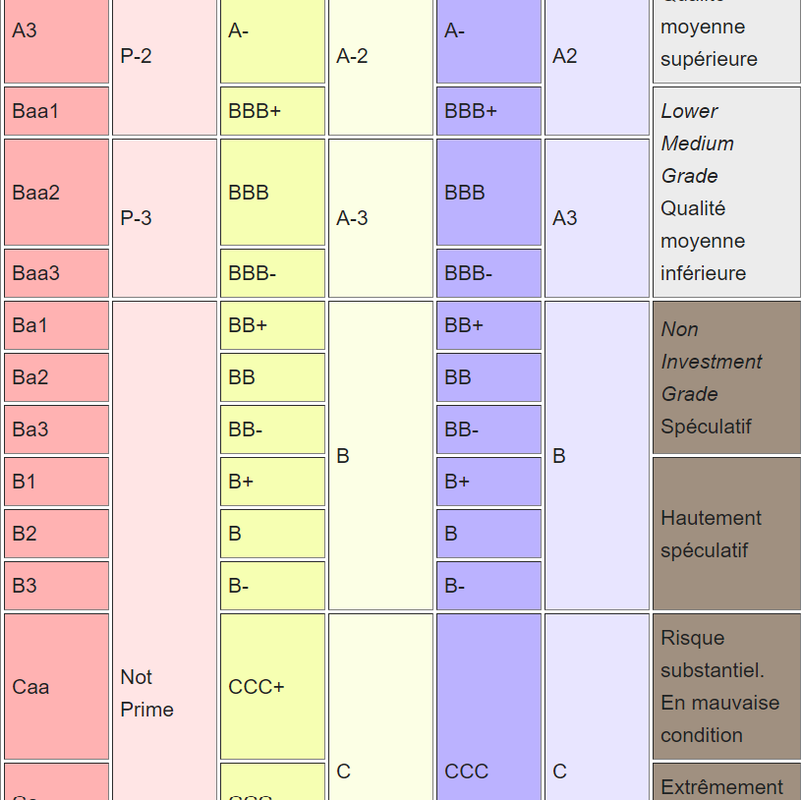

Zéro risque : souverain en zone euro, 3% mini

Un peu de risque : corporate investment garde ou bien souverain US, on atteint 5% brut

Plus risqué : corporate un peu moins quali, ça peut monter à 7-8 %

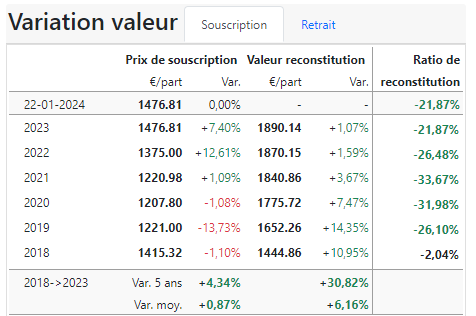

Par exemple, Corum XL (la moins performante des 3 en 2023) c'est une variolisation qui n'a pas changé et un total de 8,2988€/part pour 2023, ce qui correspond à un rendement net de fiscalité étrangère de :

- 4,26% par rapport au prix de souscription

- 4,84% par rapport à la valeur de retrait