crispus a écrit : ↑08 mars 2023, 16:50

Fluctuat a écrit : ↑05 mars 2023, 20:57

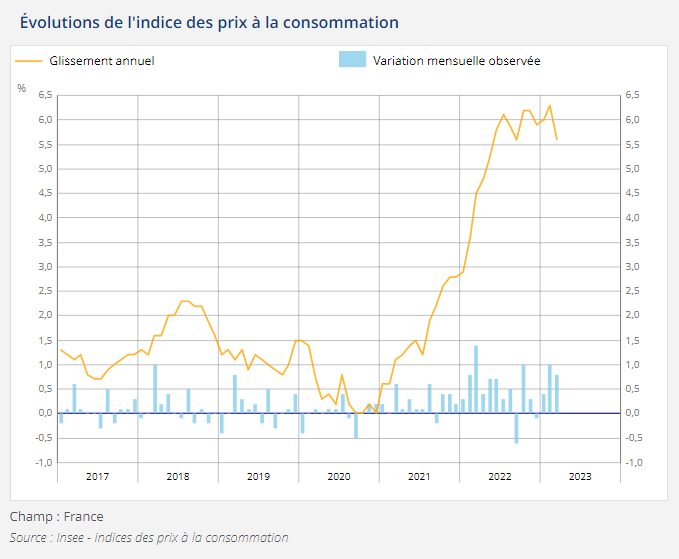

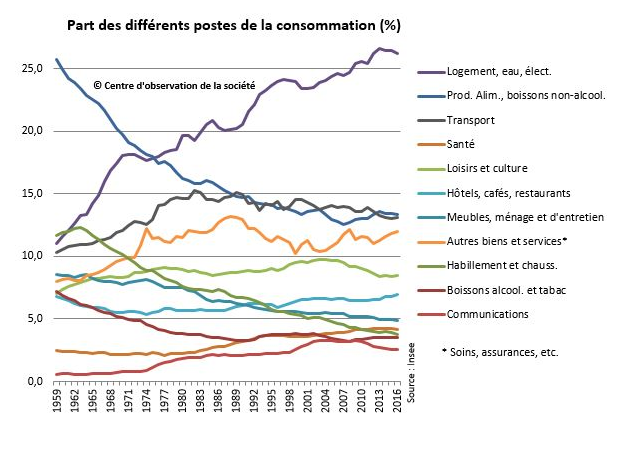

Je pense que c'est prendre le problème à l'envers: l'immo est devenu un des postes principaux de dépense parce que le coût de la nourriture - qui représentait près d'un tiers du budget au début des années 60- a baissé: l'argent économisé est, en partie, passé dans l'immo

La mensualité de crédit a quasiment toujours été plafonnée à 33% du revenu pour les accédants. De ce côté il n'y a pas eu de changement.

Es tu sur qu'il n'y a pas eu de changement? N'y a t'il pas eu augmentation du recours au crédit notamment pendant les années 70? Et diminution des taux d'apport?

En revanche la durée de remboursement d'emprunt a largement doublé depuis 2000, et la surface du logement s'est aussi réduite.

C'est possible. Plus les taux sont hauts moins les emprunts longue durée sont intéressants. Peux tu montrer des chiffres?

D'où un déclassement pour les primos :

- ils habitent dans si petit qu'ils n'envisagent plus de faire des enfants,

- certains n'auront pas fini de payer leur RP à l'heure de la retraite.

Tu as raison de dire qu'une RP non payée à l'heure de la retraite est un problème. Une de nos amies, retraitée justement, attend avec impatience la fin de son emprunt dans quelques mois....

Côté location, il y a eu beaucoup d'investisseurs qui ont tenu à rentabiliser leur achat,

Tu veux qu'ils s'appauvrissent volontairement pour la gloire d'être proprietaire-bailleur?

et fait monter les loyers au delà du raisonnable.

Ce point est discutable. C'est le prix d'achat du bien qui est allé très loin, résultant en des rendements locatifs minables.

Ces rendements locatifs minables peuvent être intéressants pour une personne aux revenus élevés faisant le choix d'être locataire. Au moins en théorie en supposant un rendement net de l'épargne supérieur à la somme du rendement locatif brut et du taux d'augmentation des prix de vente de biens immobiliers. Cette hypothèse n'est jamais vérifiée en pratique mais il y a des gens qui croient qu'ils sont des génies parce qu'ils prennent des risques importants sans en avoir conscience et que ces risques ne se matérialisent pas.

En fait, il n'est pas forcément intéressant d'être proprietaire-occupant pendant la carrière, c'est même nuisible en début de carriere, mais il est préférable de se débrouiller à avoir une RP à la retraite. Si on se retrouve avec un loyer égal à 20% des revenus, ce n'est vraiment pas aberrant de préférer louer. Mais, à un moment, les revenus baissent, de 30 à 60%, et là c'est le drame. Autre drame, si les loyers se mettent à flamber. Ils sont très encadrés en France donc le risque est modéré mais, si on voulait que les foncières redeviennent des acteurs majeurs du locatif résidentiel non social, il faudrait bien l'accepter.

A tel point qu'en zone tendue le loyer atteint couramment - voire dépasse - les 33% exigés pour un achat. Naturellement tous les locataires solvables ont opté pour l'achat,

A raison.

ne reste que les potentiels insolvables. Les cas de loyers non-recouvrés ne pourront qu'exploser si les loyers ne baissent pas !

Certes. Mais les locataires forment une population hétérogène. Et les rendements locatifs bruts varient de 3% à 10% selon les marchés. Plus le marché est pourri plus le rendement est haut.

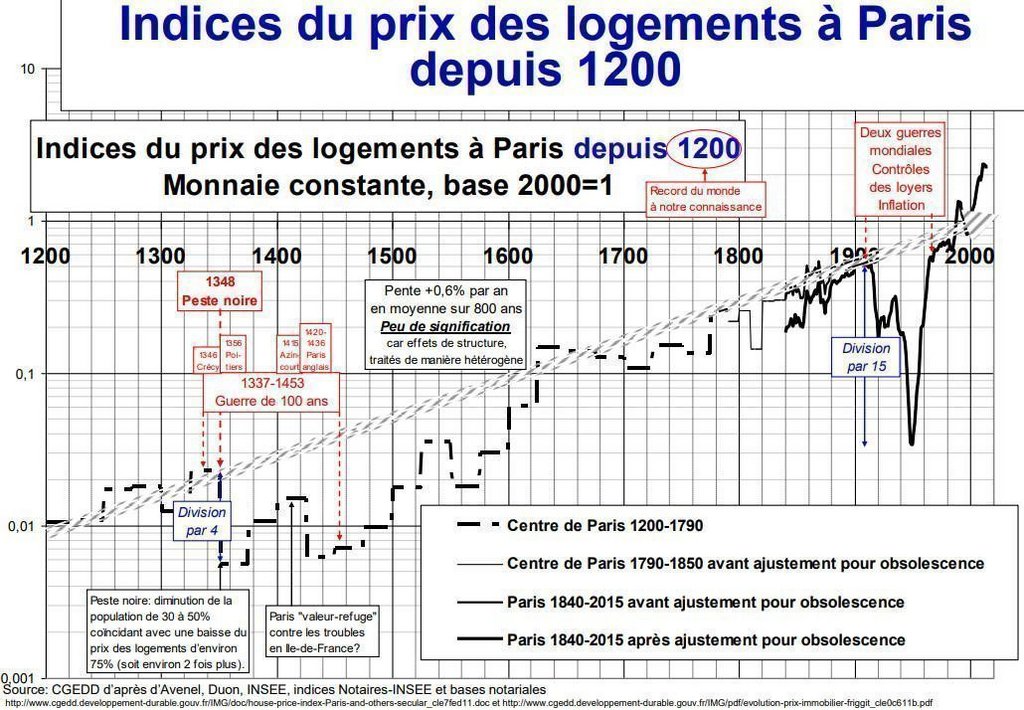

On notera qu'en plus la part du logement est largement sous-estimée par l'INSEE, qui ne prend en compte que les loyers et les intérêts d'emprunt.

Oui.

Le capital pétrifié par les acheteurs est considéré comme de l'investissement.

C'est de l'épargne très long terme relativement sécurisée. On ne devrait pas appeler investissement l'épargne, je suis d'accord.

Ignorés: Manfred, titano.

c’est vrai qu’on a pas d’ail en France

c’est vrai qu’on a pas d’ail en France