Il n'y a pas de contradiction : l'État transfère le coût de l'inflation vers les ménages. Hausse des taxes indexée sur l'inflation et gel des dépenses, c'est le combo idéal et sulfureux pour réduire les déficits.Qqun_de_Passage a écrit : ↑14 juil. 2023, 09:08Ces derniers temps il y a quand même eu un effet hausse des énergies qu’elles ont pris de plein fouet et même les plus vertueuses ont augmenté…

En revanche pour l’an prochain y aura aucune excuse (ou alors celles des réparations suite aux émeutes)

Sinon suis-je le seul à trouver une contradiction flagrante entre des valeurs locatives qui augmentent avec l’inflation alors que les loyers augmentent au mieux de 3,5%, et ce même en cas de relocation (en zone tendue où s’applique le plafonnement ) ? Ça se plaide, non ?

C’est comme si avec un revenu de 100€ on était imposé sur 120€.

Ça commence à faire bcp si on ajoute à cela l’inégalité flagrante face à l’impôt (indépendamment de la capacité contributive, le proprio cotise au niveau local sans forcément vivre sur place alors que le locataire ne cotise plus du tout alors même que 100% de locataires vivent sur place)

https://www.conseil-constitutionnel.fr/ ... nt-l-impot

Livret A à 0,75 %. Bloqué pour 2 ans !

-

optimus maximus

- ~~+

- Messages : 15276

- Enregistré le : 14 nov. 2014, 23:00

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

)

)-

FrenchRigolade

- Messages : 846

- Enregistré le : 13 août 2018, 10:11

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

quelle bande de rats crevés, surtout quand on sait que l'inflation est très sous-estimée.moinsdewatt a écrit : ↑15 juil. 2023, 15:19Grosse deception.moinsdewatt a écrit : ↑01 juil. 2023, 14:53Alors, 3,5% ou 4% pour le taux du Livret A au 1er Aout ?

Le suspense est insoutenable.

Peut se prévaloir de la cosignature de l'union française pour la santé bucco-dentaire.

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

Je me suis dit, il y a quelques mois, que la part de l'immobilier dans le calcul de l'inflation serait bientôt augmentée.

Ce que dit Pimono est exact.

-

moinsdewatt

- ~~+

- Messages : 14329

- Enregistré le : 14 avr. 2013, 19:41

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

https://www.bfmtv.com/economie/patrimoi ... 10465.htmlL'ÉPARGNE TOTALE DÉPOSÉE SUR LE LIVRET A DÉPASSE POUR LA PREMIÈRE FOIS LES 400 MILLIARDS D'EUROS

Clément Lesaffre avec AFP Le 21/07/2023

Sur le mois de juin, les dépôts ont excédé les retraits, soit 1,34 milliard d'euros net de plus pour le Livret A, détenu en France par plus de 55 millions d'épargnants.

Le bas de laine est plein à craquer. Les Français ont plébiscité le Livret A, actuellement rémunéré à hauteur de 3%, au premier semestre, en y plaçant 25,84 milliards d'euros de plus qu'ils n'en ont retiré, selon les données de la Caisse des dépôts publiées vendredi. Du jamais vu depuis la généralisation de ce dispositif d'épargne à toutes les banques en 2009. En tout, ce sont désormais 401,3 milliards d'euros qui reposent sur les Livrets A des Français, là aussi un niveau record.

Sur le mois de juin, les dépôts ont aussi excédé les retraits, soit 1,34 milliard d'euros net de plus pour ce Livret détenu en France par plus de 55 millions d'épargnants. C'est le plus "mauvais" mois depuis le début l'année en termes de collecte mais le mois de juin est traditionnellement mitigé pour le Livret A. Malgré tout, il s'agit du deuxième meilleur mois de juin après celui réalisé en juin 2020, lors du confinement.

Taux maintenu à 3% jusqu'en 2025

En parallèle du Livret A, le Livret de développement durable et solidaire (LDDS), rémunéré sur les mêmes conditions, a accumulé 830 millions d'euros supplémentaires, portant la collecte nette depuis le début de l'année à 8,7 milliards d'euros, soit déjà plus que sur l'ensemble de l'année 2022. En tout, ce sont donc 143 milliards d'euros qui sont placés sur ce produit d'épargne.

Si l'on cumule LDDS et Livret A, l'encours total atteint désormais 544,3 milliards d'euros. Reste à savoir si le Livret A va rester aussi attrayant pour les Français dans les prochains mois après la décision du gouvernement de bloquer son taux à 3% jusqu'en janvier 2025 (alors qu'il aurait dû être porté à 4% en août pour coller à l'inflation hors tabac).

J'ai ajouté 1 k€ au livret A en début de mois.

-

Paf La Bulle !

- -++

- Messages : 3708

- Enregistré le : 09 janv. 2006, 16:51

- Localisation : France, malheureusement :/

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

Fortune est faite !

Plus sérieusement, les hausses de taux devraient commencer à faire leur effet sur l'économie occidentale >> déflation à venir ?

Je gonfle également mes liquidités (modestement hein).

Plus sérieusement, les hausses de taux devraient commencer à faire leur effet sur l'économie occidentale >> déflation à venir ?

Je gonfle également mes liquidités (modestement hein).

"Quant aux biens de standing, ils n'ont rien perdu de leur valeur puisqu'ils ne se vendent pas." Alain Le Bloas, Le Télégramme 18/09/2009

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

A suivre..Le gel du taux du Livret A dénoncé devant le Conseil d’État

LIVRET A

-

optimus maximus

- ~~+

- Messages : 15276

- Enregistré le : 14 nov. 2014, 23:00

-

Gray_Mouser

- Messages : 1091

- Enregistré le : 24 mars 2010, 12:50

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

La belle affaire, ils contestent juste le blocage jusqu'en 2025 alors que le taux doit être révisé tous les 6 mois.

Admettons que le Conseil d'Etat censure le blocage. Dans ce cas là, le taux sera révisé à 3% tous les 6 mois jusqu'en 2025. Youpi.

Admettons que le Conseil d'Etat censure le blocage. Dans ce cas là, le taux sera révisé à 3% tous les 6 mois jusqu'en 2025. Youpi.

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

Et non justement, pas vers les ménages, mais vers les propriétaires uniquement. Des propriétaires se retrouvent mis à contribution quelle que sois-y leur capacité contributive et leur utilisation des services en question…optimus maximus a écrit : ↑15 juil. 2023, 23:45Il n'y a pas de contradiction : l'État transfère le coût de l'inflation vers les ménages. Hausse des taxes indexée sur l'inflation et gel des dépenses, c'est le combo idéal et sulfureux pour réduire les déficits.Qqun_de_Passage a écrit : ↑14 juil. 2023, 09:08Ces derniers temps il y a quand même eu un effet hausse des énergies qu’elles ont pris de plein fouet et même les plus vertueuses ont augmenté…

En revanche pour l’an prochain y aura aucune excuse (ou alors celles des réparations suite aux émeutes

Sinon suis-je le seul à trouver une contradiction flagrante entre des valeurs locatives qui augmentent avec l’inflation alors que les loyers augmentent au mieux de 3,5%, et ce même en cas de relocation (en zone tendue où s’applique le plafonnement ) ? Ça se plaide, non ?

C’est comme si avec un revenu de 100€ on était imposé sur 120€.

Ça commence à faire bcp si on ajoute à cela l’inégalité flagrante face à l’impôt (indépendamment de la capacité contributive, le proprio cotise au niveau local sans forcément vivre sur place alors que le locataire ne cotise plus du tout alors même que 100% de locataires vivent sur place)

https://www.conseil-constitutionnel.fr/ ... nt-l-impot

Mais bon je comprends que mon sujet est une cause perdue… l’état rétorquera toujours qu’il existe un mécanisme (tout à fait anecdotique) de plafonnement de la TF selon le revenu.

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

Près de 5 millions de livrets A sont inactifs

Par Julien Da Sois

Publié il y a 4 heures, Mis à jour il y a 3 heures

Un rapport livre un portrait-robot du détenteur de Livret A. Dans ces statistiques, quelques surprises. Où sont-ils les plus nombreux ? Combien d’argent s’y trouve ? Qui sont les épargnants ?

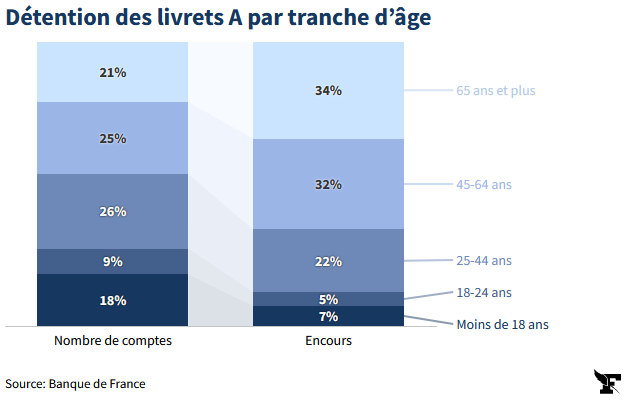

Le livret A est plus que jamais le placement préféré des Français. Avec 56 millions de livrets A comptabilisés à fin 2022, leur nombre a encore augmenté l’an dernier (+300.700), selon le dernier rapport annuel de la Banque de France sur l’épargne réglementée. Il y a aujourd’hui plus de huit Français sur dix (81%) qui détiennent un livret A. Âge, lieu de résidence, encours moyen… Quel est le profil-type du propriétaire d’un livret A aujourd’hui en France ? Le Figaro s’est plongé dans les données.

La Banque de France ne fournit pas d’indications sur le sexe des détenteurs. En revanche, elle dispose de données sur leur âge. Les 25-44 ans constituent ainsi la classe d’âge la plus représentée (26% des détenteurs de livrets A), juste devant les 45-64 ans (25%). Ces chiffres collant quasiment parfaitement avec la structure d’âge de la population française.

En termes d’encours en revanche, ce sont les plus de 65 ans qui détiennent le plus d’argent sur leurs comptes (34% de l’encours total).

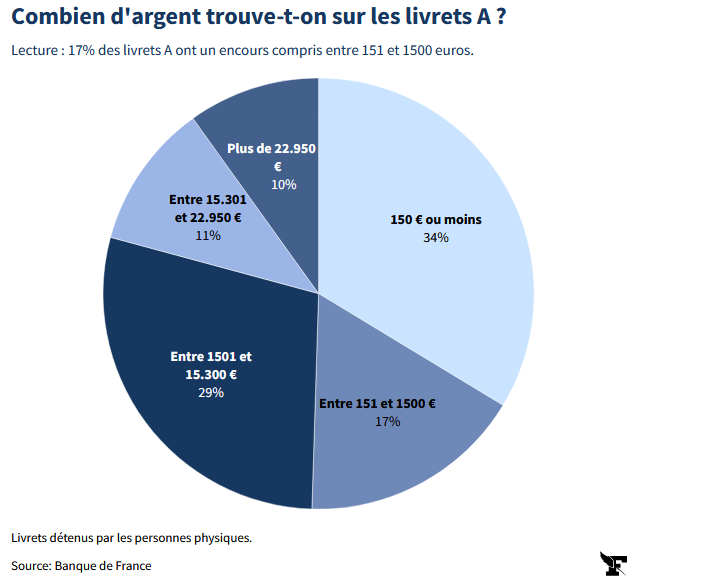

Le montant moyen sur les livrets A des Français ne cesse lui aussi d’augmenter. L'encours moyen est aujourd’hui de 6351 euros pour une personne physique, contre 5821 euros en 2021 et 5546 euros en 2020. Et si environ 10% des livrets A dépassent le plafond réglementaire de 22.950 euros, un tiers (34%) n’excède pas 150 euros.

Plus de dix ans d’ancienneté pour la majorité

Géographiquement, ce sont à Paris et dans les Hauts-de-Seine que l’on trouve le plus de livrets A en proportion de la population. Le taux de détention dans ces deux départements dépasse même les 100% (115,1% à Paris, 113,3% dans les Hauts-de-Seine). Des taux que l’on peut probablement expliquer par la prise en compte dans le calcul des livrets A ouverts par des personnes morales, les personnes physiques ayant interdiction de détenir plusieurs livrets A.

Hors Île-de-France, c’est en Mayenne que l’on trouve le plus d’habitants avec un livret A (95%). Si l’on regarde là où les Français placent le plus d’argent sur leur livret, le classement change complètement, puisqu’il est dominé par la Lozère (7983 euros d'encours moyen), la Haute-Loire (7693 euros) et l'Aveyron (7603 euros).

En termes d’utilisation du livret A, on constate que c’est un placement auquel les épargnants ne touchent pas très souvent. En moyenne, un livret A enregistre 5,4 versements et 6 retraits par an, soit environ un mouvement par mois, avec un montant moyen versé de 682 euros et un montant moyen retiré de 493 euros. Ici, on ne parle que des livrets A actifs. Car 4,9 millions de livrets A sont inactifs, soit sans un versement ni un retrait, depuis au moins cinq ans. Ceux-ci représentent ainsi près de 9% des livrets A en circulation.

La Banque de France note par ailleurs que le livret A est «une épargne stable». Une majorité des livrets A en France (59%) a plus de 10 ans, et plus d’un quart (27%) a plus de 20 ans. Un sur dix environ (11%) a même plus de 40 ans d’ancienneté. Sans doute aussi car le livret A est un placement que l’on souscrit très jeune. En 2022, 34% des ouvertures de livrets A ont été effectuées par des étudiants ou des enfants mineurs, quand ceux-ci ont un poids dans la population de seulement 8%.

https://www.lefigaro.fr/conjoncture/pre ... s-20230813

La femme est avant tout la femelle de l'homme.

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

Tous les médias parlent du "livrets A des Français". Or le livret A est accessible à tous, y compris aux étrangers, y compris résident hors de France et fiscalement domicilié ailleurs.

On en entend pas parler. Plusieurs connaissances, Italiens, Suisse, vivant respectivement dans leurs pays ont un livret A en France.

Réciproquement, on ne trouve pas l'équivalent du livret A dans un autre pays, sinon j'y aurais souscrit.

AUCUN média n'en a jamais parlé !

On en entend pas parler. Plusieurs connaissances, Italiens, Suisse, vivant respectivement dans leurs pays ont un livret A en France.

Réciproquement, on ne trouve pas l'équivalent du livret A dans un autre pays, sinon j'y aurais souscrit.

AUCUN média n'en a jamais parlé !

-

Paf La Bulle !

- -++

- Messages : 3708

- Enregistré le : 09 janv. 2006, 16:51

- Localisation : France, malheureusement :/

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

"Quant aux biens de standing, ils n'ont rien perdu de leur valeur puisqu'ils ne se vendent pas." Alain Le Bloas, Le Télégramme 18/09/2009

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

https://www.labanquepostale.fr/particul ... ret-a.htmlToute personne physique (sans condition d’âge, de nationalité ou de résidence) peut ouvrir un Livret A.

https://www.labanquepostale.fr/particul ... ement.htmlToute personne physique (sans condition d’âge, de nationalité ou de résidence) peut ouvrir un Plan Epargne Logement (PEL)

https://www.labanquepostale.fr/particul ... ement.htmlToute personne physique (sans condition d’âge, de nationalité ou de résidence) peut ouvrir un Compte Epargne Logement (CEL)

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

c'est ce que dit la loi française mais dans ce cas spécifique faut aussi savoir ce que dit la loi du pays de résidence et de nationalité du gars qui ouvreBadaboum a écrit : ↑15 août 2023, 07:20https://www.labanquepostale.fr/particul ... ret-a.htmlToute personne physique (sans condition d’âge, de nationalité ou de résidence) peut ouvrir un Livret A.

"Le marché peut rester irrationnel plus longtemps que vous ne pouvez rester solvable" - J.M. Keynes, 1936

-

moinsdewatt

- ~~+

- Messages : 14329

- Enregistré le : 14 avr. 2013, 19:41

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

https://www.boursorama.com/actualite-ec ... c9a3c0936aLivret A et LDDS en bonne voie pour une année record

AFP•22/08/2023

Le Livret A et le Livret de développement durable et solidaire (LDDS) ont poursuivi au mois de juillet leur dynamique record de cette année, en dépit d'un gel du taux de rémunération à 3% décidé par Bercy.

La différence entre les dépôts et les retraits (collecte nette) le mois dernier de ces deux produits phares de l'épargne réglementée s'est élevée à +3,13 milliards d'euros, un record pour un mois de juillet, a annoncé mardi la Caisse des dépôts (CDC).

L'encours total atteint désormais 547,4 milliards d'euros, du jamais vu.

L'année flamboyante en cours s'explique notamment par le passage de 2 à 3% du taux au 1er février et la faible concurrence des fonds euros de l'assurance vie, peu compétitifs et moins mis en avant par les assureurs, qui leur préfèrent les placements en unités de compte (UC), plus risqués.

"Malgré la décision de non-revalorisation du taux pendant 18 mois, les ménages ne modifient pas leur comportement", a commenté dans une note Philippe Crevel, directeur du Cercle de l'épargne.

Sur proposition du gouverneur de la Banque de France François Villeroy de Galhau, le ministre de l'Economie Bruno Le Maire a en effet décidé le 13 juillet de maintenir le taux à 3% au 1er août et jusqu'à janvier 2025, au lieu des 4,1% prévus selon la méthode de calcul.

Ce bon mois a permis aux Livrets A et LDDS de s'étoffer de 37,67 milliards d'euros (+7,4%) depuis le début d'année, du jamais vu. A ce rythme de collecte, ils pourraient dépasser l'année record de 2012 (49,16 milliards d'euros en un an), dopée en fin d'année par le relèvement des plafonds.

La rémunération totale des épargnants sera par ailleurs autrement plus importante: environ 15 milliards d'euros a priori cette année, contre 6,62 milliards d'euros à l'époque.

.....................................

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

Il parait que même Elon Musk vient d'ouvrir un Livret A.

Il l'a mis au plafond immédiatement.

Il l'a mis au plafond immédiatement.

-

optimus maximus

- ~~+

- Messages : 15276

- Enregistré le : 14 nov. 2014, 23:00

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

Pour le moment, ça reste l'un des placements liquides les plus attractifs. Il faudrait des fonds euros à 4% ou des CAT 24 mois à 5% pour que certains ménages commencent à arbitrer en faveur d'autres types de placements.moinsdewatt a écrit : ↑22 août 2023, 23:18https://www.boursorama.com/actualite-ec ... c9a3c0936aLivret A et LDDS en bonne voie pour une année record

AFP•22/08/2023

Le Livret A et le Livret de développement durable et solidaire (LDDS) ont poursuivi au mois de juillet leur dynamique record de cette année, en dépit d'un gel du taux de rémunération à 3% décidé par Bercy.

La différence entre les dépôts et les retraits (collecte nette) le mois dernier de ces deux produits phares de l'épargne réglementée s'est élevée à +3,13 milliards d'euros, un record pour un mois de juillet, a annoncé mardi la Caisse des dépôts (CDC).

L'encours total atteint désormais 547,4 milliards d'euros, du jamais vu.

L'année flamboyante en cours s'explique notamment par le passage de 2 à 3% du taux au 1er février et la faible concurrence des fonds euros de l'assurance vie, peu compétitifs et moins mis en avant par les assureurs, qui leur préfèrent les placements en unités de compte (UC), plus risqués.

"Malgré la décision de non-revalorisation du taux pendant 18 mois, les ménages ne modifient pas leur comportement", a commenté dans une note Philippe Crevel, directeur du Cercle de l'épargne.

Sur proposition du gouverneur de la Banque de France François Villeroy de Galhau, le ministre de l'Economie Bruno Le Maire a en effet décidé le 13 juillet de maintenir le taux à 3% au 1er août et jusqu'à janvier 2025, au lieu des 4,1% prévus selon la méthode de calcul.

Ce bon mois a permis aux Livrets A et LDDS de s'étoffer de 37,67 milliards d'euros (+7,4%) depuis le début d'année, du jamais vu. A ce rythme de collecte, ils pourraient dépasser l'année record de 2012 (49,16 milliards d'euros en un an), dopée en fin d'année par le relèvement des plafonds.

La rémunération totale des épargnants sera par ailleurs autrement plus importante: environ 15 milliards d'euros a priori cette année, contre 6,62 milliards d'euros à l'époque.

.....................................

-

moinsdewatt

- ~~+

- Messages : 14329

- Enregistré le : 14 avr. 2013, 19:41

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

https://www.boursorama.com/actualite-ec ... 7b1fd86964Le Livret A conserve en août les faveurs des épargnants

AFP•21/09/2023

Les Livrets A et les Livrets de développement durable et solidaire (LDDS) se sont étoffés d'un peu plus de 3 milliards d'euros le mois dernier, pour atteindre un nouveau niveau record d'encours, en dépit du maintien du taux à 3%.

Dans le détail, les épargnants ont déposé 2,27 milliards d'euros de plus qu'ils n'en ont retiré sur leurs Livrets A, et 740 millions d'euros sur les LDDS, selon les données publiées jeudi par la Caisse des dépôts (CDC).

L'encours cumulé s'élevait à 550,4 milliards d'euros au 31 août, un record.

"En ce début de second semestre, le Livret A ne faiblit donc pas", a commenté Philippe Crevel, directeur du Cercle de l'Epargne.

Les Français "ont continué à (...) réorienter les liquidités présentes sur leurs comptes courants qui ne rapportent rien sur le Livret A et sur le LDDS", a-t-il continué.

Les niveaux de collecte nette du Livret A et du LDDS sont comparables à ceux du mois de juillet mais inférieurs au mois d'août 2022 (5,28 milliards d'euros), alors soutenus par la hausse du taux, de 1% à 2%.

Les épargnants n'ont pas bénéficié d'une telle hausse cet été, le gouverneur de la Banque de France François Villeroy de Galhau et le ministre de l'Economie Bruno Le Maire préférant déroger à la formule de calcul pour bloquer le taux actuel de 3% pendant 18 mois, jusqu'à fin janvier 2025.

Si une petite concurrence des comptes à terme - mis en avant notamment par des banques en ligne - émerge, le Livret A et le LDDS continuent de battre mois après mois leur principal concurrent en matière d'épargne grand public: l'assurance vie.

Portés par un taux de 3% depuis le 1er février, le Livret A et le LDDS restent en lice pour une année record. Ils ont en effet gonflé de plus 40,69 milliards d'euros depuis janvier, du jamais vu à ce stade de l'année.

En ligne de mire: l'année record de 2012 (49,16 milliards d'euros en un an), dopée en fin d'année par le relèvement des plafonds.

La rémunération en fin d'année sera par ailleurs autrement plus importante puisqu'elle devrait dépasser la barre des 15 milliards d'euros.

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

Correction :AFP•21/09/2023

Les Français "ont continué à (...) réorienter les liquidités présentes sur leurs comptes courants qui ne rapportent rien sur le Livret A et sur le LDDS", a-t-il continué.

>> LES EPARGANTS,

>> quelle que soit leur nationalité,

>> quelle que soit leur lieu de résidence,

>> quelle que soit leur régime fiscal.

>> Poutine et le Roi Charles III pourraient détenir un livret A en France.

AFP de 'Mot2Cambronne'...

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

Je suis au plafond pour les livret A, PEL, LDD et j'ai pas mal de liquidité sur mon compte courant et sur un livret pourri (livret Cerise LCL qui rapporte que dalle: 0.55% brut), suite à une vente immo. Pas de projet dans l'immédiat, j'attends de voir...

Et je ne préfère ne pas augmenter mon apport dans mes assurances vies.

Que pensez vous du "livret +" Fortuneo? J'ai déjà des comptes (AV et courant) chez eux.

5% brut (3,5% net après PFU) pendant 4 mois puis 2% brut (1,6% net après PFU) ensuite.

Ça compense pas l'inflation, mais en attendant de savoir ce que je fais de mes liquidités en 2024, ça limite la casse.

Merci pour vos conseils

Et je ne préfère ne pas augmenter mon apport dans mes assurances vies.

Que pensez vous du "livret +" Fortuneo? J'ai déjà des comptes (AV et courant) chez eux.

5% brut (3,5% net après PFU) pendant 4 mois puis 2% brut (1,6% net après PFU) ensuite.

Ça compense pas l'inflation, mais en attendant de savoir ce que je fais de mes liquidités en 2024, ça limite la casse.

Merci pour vos conseils

-

olmostoline

- ~~+

- Messages : 7425

- Enregistré le : 23 nov. 2011, 09:09

- Localisation : Nancy (54)

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

Ca peut être une solution, attention à ne pas laisser les fonds dormir trop longtemps. Et attention au plafond de couverture en cas de faillite bancaire, qui doit être de 100 000€ par banque et par personne maintenant. Quitte à être parano, laisse peut etre 100 000 maxi chez fortunéo et met le reste ailleurs. Si tu as des crédits en cours, suivant le CRD et le taux, tu peux peut etre aussi anticiper certaines mensualités.

Ever tried. Ever fail. No matter. Try again. Fail again. Fail better.

Vainqueur du concours de pronos Bulle-Immo 2018 et 2022.

Vainqueur du concours de pronos Bulle-Immo 2018 et 2022.

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

J'avais regardé aussi suite à la vente de notre appart( finalement on a racheté direct donc pas eu besoin).

Les comptes à termes (Boursorama et autres), c'était pas trop mal. 3% ou 3.5% à condition de bloquer l'argent 1 an. En cas de déblocage (toujours possible), ça rapporte 0.

Les comptes à termes (Boursorama et autres), c'était pas trop mal. 3% ou 3.5% à condition de bloquer l'argent 1 an. En cas de déblocage (toujours possible), ça rapporte 0.

-

SuperCarotte

- -+

- Messages : 2212

- Enregistré le : 26 mai 2005, 12:51

- Localisation : Aix-en-Provence

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

Avec la hausse des taux, les sicav monétaires sont de nouveau intéressantes.

Il y en a dans certaines assurances vie, ou sinon avec un compte titre.

Celle ci, par exemple donne du 3.7% bruts en annualisant la perf des 3 derniers mois : https://www.amundietf.fr/fr/professionn ... 190417599

Il y en a dans certaines assurances vie, ou sinon avec un compte titre.

Celle ci, par exemple donne du 3.7% bruts en annualisant la perf des 3 derniers mois : https://www.amundietf.fr/fr/professionn ... 190417599

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

Sur un horizon de 1 ou 2 ans il faut soit aller sur les fonds obligataires à échéance (il y en a même sous forme de tracker pour minister les frais).

Sinon les comptes à terme sont pas mal, y a moyen d’avoir 3,5% sur 2 ans.

Ces trucs ont la qualité de fixer le taux servi, alors que les AV y a aucune garantie sur le taux.

Mais c’est sur qu’on vit encore une drôle d’époque… au mieux l’épargne rapporte 2,5% net (avec un risque très modeste sur la signature de banque systémique ou de gros corporate) vs une inflation au double…

Je préférais taux zéro des années 2016-2021 avec inflation 1%.

Sinon les comptes à terme sont pas mal, y a moyen d’avoir 3,5% sur 2 ans.

Ces trucs ont la qualité de fixer le taux servi, alors que les AV y a aucune garantie sur le taux.

Mais c’est sur qu’on vit encore une drôle d’époque… au mieux l’épargne rapporte 2,5% net (avec un risque très modeste sur la signature de banque systémique ou de gros corporate) vs une inflation au double…

Je préférais taux zéro des années 2016-2021 avec inflation 1%.

Modifié en dernier par Qqun_de_Passage le 19 oct. 2023, 10:03, modifié 1 fois.

-

cashisking

- ~~+

- Messages : 14160

- Enregistré le : 20 mai 2005, 20:42

- Localisation : Ile de France Ouest

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

Dans les plans de participation / intéressement on en trouve.SuperCarotte a écrit : ↑19 oct. 2023, 09:58Avec la hausse des taux, les sicav monétaires sont de nouveau intéressantes.

Il y en a dans certaines assurances vie, ou sinon avec un compte titre.

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

Finalement, j'ai placé une grosse somme sur "Livret +" avec 3,5% net sur 4 mois, ça fera l'affaire.

Ça me permet d'attendre de voir comment ça évolue à Montpellier pour l'investissement immobilier en 2024.

Ça me permet d'attendre de voir comment ça évolue à Montpellier pour l'investissement immobilier en 2024.

-

moinsdewatt

- ~~+

- Messages : 14329

- Enregistré le : 14 avr. 2013, 19:41

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

https://www.boursorama.com/actualite-ec ... b26d48fa0bEpargne: les Livrets A et LDDS à des niveaux records en 2023

AFP•23/01/2024

L'encours des Livrets A et des Livrets de développement durable et solidaire (LDDS) a progressé de plus de 55 milliards d'euros en 2023, un record depuis le relèvement des plafonds en 2012, selon des données publiées mardi par la Caisse des dépôts (CDC).

L'encours total de ces deux livrets défiscalisés s'établissait au 31 décembre 2023 à 564,9 milliards d'euros, contre 509,7 milliards un an plus tôt (+10,8%).

Dans le détail, les dépôts des épargnants français ont excédé les retraits de 39,91 milliards d'euros sur ces deux livrets aux caractéristiques très proches. Pour le seul Livret A, les dépôts battent même un record.

Les intérêts versés pendant l'année 2023 (15,24 milliards d'euros) ont battu des records, d'autant que le taux est passé à 3% le 1er février.

Le mois de décembre a quant à lui été bon pour ces deux livrets, avec 3 milliards récoltés.

L'épargne réglementée a de nouveau le vent en poupe depuis le confinement de 2020 - quand les Français ont été contraints de moins consommer - et a fortiori depuis que le retour de l'inflation a entraîné une hausse des taux, fût-elle modeste.

Tombé à son niveau plancher de 0,5% en février 2020, le taux du Livret A et du LDDS a progressé à 1% en février 2022, puis à 2% en août 2022, pour atteindre 3% depuis février 2023. Il a été gelé à ce taux - a priori jusqu'en janvier 2025 -, quand bien même la formule de calcul devrait donner 3,9% actuellement.

Les deux livrets d'épargne réglementée n'ont pas à rougir devant les fonds euros de l'assurance vie, au capital garanti, dont le rendement a atteint en moyenne l'an dernier entre 2 et 3%, hors prélèvements fiscaux et sociaux.

Et même avec des rémunérations modestes, la hausse des prix encourage par ailleurs les Français à optimiser davantage leur épargne en déplaçant par exemple sur leurs Livrets A de l'argent dormant sur les comptes courants.

Ces transferts d'argent ont particulièrement profité au Livret d'épargne populaire (LEP), destiné aux ménages modestes, dont le taux est à 6%.

Son encours a bondi de 50% en 2023, à 71,9 milliards d'euros, dont 20,67 milliards de nouveaux apports et 3,29 milliards d'intérêts. Il a connu un coup d'accélérateur depuis octobre à la faveur d'un relèvement de plafond, de 7.700 euros à 10.000 euros.

Le taux du LEP doit baisser à 5% le 1er février, un niveau qui reste supérieur à l'inflation.

-

moinsdewatt

- ~~+

- Messages : 14329

- Enregistré le : 14 avr. 2013, 19:41

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

https://www.boursorama.com/actualite-ec ... 7535f999fcAvec la baisse de l’inflation, le livret A redevient rentable

rLE POINT•01/03/2024

Trois ans. Cela faisait trois ans que le livret A n'avait plus été rentable. Il faut en effet remonter à décembre 2020 pour voir le rendement du placement supérieur à l'inflation. À l'époque, il était de 0,5 %, pour une hausse des prix nulle.

Avec 55 millions de bénéficiaires, le livret A est le placement le plus apprécié des Français. Cet été, le ministre de l'Économie, Bruno Le Maire, avait annoncé le maintien du taux à 3 % et son gel jusqu'en 2025, quand bien même l'inflation ralentirait. Effectivement, celle-ci était de 4,3 % sur un an à l'époque, contre 2,9 % aujourd'hui.

Le Conseil d'État rejette un recours contre le gel du taux du livret A « Je ne veux pas mettre en péril la construction de dizaines de milliers de logements ou le développement de milliers de petites entreprises », avait déclaré Bruno Le Maire à l'époque sur le plateau de TF1.

Plus de 400 milliards d'euros

En janvier dernier, le solde des livrets A de l'ensemble des Français a crû de 2,27 milliards d'euros, portant son total à plus de 417 milliards.

Le Livret d'Épargne Populaire, plafonné à 10 000 euros, avait quant à lui augmenté de 1,92 milliard d'euros sur la même période, malgré un taux ramené de 6 à 5 % au 1er février.

-

moinsdewatt

- ~~+

- Messages : 14329

- Enregistré le : 14 avr. 2013, 19:41

Re: Livret A à 0,75 %. Bloqué pour 2 ans !

https://www.lefigaro.fr/conjoncture/le- ... r-20240320Le Livret A et le Livret durable et solidaire ont progressé de 3,40 milliards d'euros en février

Par Le Figaro avec AFP 21 mars 2024

L 'encours des Livrets A et des Livrets de développement durable et solidaire (LDDS) a progressé de 3,40 milliards d'euros en février, bien moins qu'en février 2023, mais davantage qu'en janvier 2024, selon les chiffres publiés mercredi par la Caisse des dépôts (CDC). Dans le détail, les dépôts sur les Livrets A ont dépassé les retraits de 2,36 milliards d'euros le mois dernier, et de 1,04 milliard d'euros pour les LDDS. La somme de ces deux montants dits de «collecte nette» est près de deux fois inférieure au mois de février 2023 (8,17 milliards d'euros), mais constitue néanmoins la quatrième performance pour un deuxième mois de l'année depuis la généralisation de la distribution dans toutes les banques il y a 15 ans.

Elle est de plus supérieure à la collecte nette du mois de janvier (3,25 milliards d'euros), pourtant très propice à l'épargne, une première depuis 2009. L'encours total des Livrets A et LDDS atteint fin février un niveau record de 571,5 milliards d'euros. L'attrait de ces deux produits, au capital garanti et disponible à tout moment, s'essouffle quelque peu, mais reste toujours fort depuis la fixation de son taux à 3% net jusqu'en janvier 2025.