Les taux négatifs !

-

ProfGrincheux

- ~~+

- Messages : 10154

- Enregistré le : 28 févr. 2019, 20:46

Re: Les taux négatifs !

C’est clair que ça va piquer. Personnellement, je le sens venir depuis la loi ALUR. J’étais contre le Perissol et le Robien parce que je trouvais ça mauvais pour la collectivité puisque ça a contribué à faire augmenter le foncier mais j’en aurais fait un volontiers -pas à Maubeuge!- si j’avais eu le pognon. Je suis contre le Pinel pour les mêmes raisons et je pense que c’est plutôt une mauvaise affaire financière en l’absence de PV. Mais c’est un sujet qui a déjà été discuté ici et sur lequel il n’y a pas de consensus sur le forum.

Ignorés: Manfred, titano.

Re: Les taux négatifs !

C'est déjà le cas depuis quelques mois (octobre) , elles empruntent désormais à plus de 3% et très bientôt 4%. Malgré le relèvement du taux d'usure en octobre, il fallait se satisfaire de recevoir une seule offre à taux fixe.optimus maximus a écrit : ↑31 déc. 2022, 16:13En y pensant, si l'état doit dorénavant emprunter à 3% sur 10 ans, il faut anticiper que les collectivités locales emprunteront à des taux supérieurs.

À long terme, ce sont surtout des impôts en plus pour retrouver une capacité d'investissement correcte.

Une partie des investissements sont déjà sabres par la crise énergétique et l'inflation. Mais ils ne seront pas décales éternellement. La crise est un vrai séisme pour les finances des collectivites.

-

ProfGrincheux

- ~~+

- Messages : 10154

- Enregistré le : 28 févr. 2019, 20:46

Re: Les taux négatifs !

Solutions appliquées dans un établissement public autonome:

- Faire diminuer la masse salariale

- Faire diminuer les dépenses de fonctionnement

Pour une collectivité:

A) Dématérialiser les revues de propagande municipale et les réduire à un format texte informant les administrés des décisions de gestion.

B) Supprimer les subventions aux associations

etc....

- Faire diminuer la masse salariale

- Faire diminuer les dépenses de fonctionnement

Pour une collectivité:

A) Dématérialiser les revues de propagande municipale et les réduire à un format texte informant les administrés des décisions de gestion.

B) Supprimer les subventions aux associations

etc....

Ignorés: Manfred, titano.

Re: Les taux négatifs !

Subventions ---> électeurs

Chez moi, l'enveloppe n'a pas augmente depuis 15 ans donc on peut considérer qu'elle a fortement diminué.

Par contre, le budget communication

Mais ça reste des économies de bout de chandelle quand tes charges courantes prennent 30% d'une année sur l'autre.

La solution serait par exemp'e de fermer des équipements pendant les mois d'hiver.

Chez moi, l'enveloppe n'a pas augmente depuis 15 ans donc on peut considérer qu'elle a fortement diminué.

Par contre, le budget communication

Mais ça reste des économies de bout de chandelle quand tes charges courantes prennent 30% d'une année sur l'autre.

La solution serait par exemp'e de fermer des équipements pendant les mois d'hiver.

-

optimus maximus

- ~~+

- Messages : 15273

- Enregistré le : 14 nov. 2014, 23:00

Re: Les taux négatifs !

Réduire les subventions aux associations va poser un cruel dilemme aux municipalités. Derrière, il y a souvent beaucoup d'électeurs, de relais auprès du reste de la population pour asseoir la notoriété et la popularité du maire.

Sans oublier que certaines associations sont pilotées par les municipalités. Par exemple les associations sportives ou artistiques.

Dans l'idéal, il faudrait une loi qui encadre de manière plus stricte ce financement. Ça veut aussi dire que l'association devra diversifier ses ressources (et in fine faire davantage payer l'utilisateur final) pour ne pas disparaître.

Sans oublier que certaines associations sont pilotées par les municipalités. Par exemple les associations sportives ou artistiques.

Dans l'idéal, il faudrait une loi qui encadre de manière plus stricte ce financement. Ça veut aussi dire que l'association devra diversifier ses ressources (et in fine faire davantage payer l'utilisateur final) pour ne pas disparaître.

Re: Les taux négatifs !

Les piscines l’hiver et les patinoires l’été (en même temps, ça semble être du bon sens …)Korn a écrit : ↑02 janv. 2023, 07:14Subventions ---> électeurs

Chez moi, l'enveloppe n'a pas augmente depuis 15 ans donc on peut considérer qu'elle a fortement diminué.

Par contre, le budget communication

Mais ça reste des économies de bout de chandelle quand tes charges courantes prennent 30% d'une année sur l'autre.

La solution serait par exemp'e de fermer des équipements pendant les mois d'hiver.

Re: Les taux négatifs !

Les subventions aux associations ne sont qu'une partie minime du coût pour une collectivité.

Prenons un club de football "de base". Il va recevoir entre 5000€ et 15000€ de subvention annuelle suivant sont niveau et son nombre de licenciés. Cela pèse quoi par rapport à l’entretien des terrains (mise à dispo d'agents communaux ou intervention d'entreprises externes, achat et entretien de matériels) le coût de leur création (600 000€ un terrain synthétique), l'entretien des vestiaires etc. (ménages, bâtiments, fluides) ?? Même pas 10% en étant large.

Idem pour les assos culturelles, ce qui coûte cher, c'est la bâtiment et son entretien. Les subventions, c'est peanuts.

On peut aussi ajouter le temps agents ainsi que le matériel mis à dispo (qu''il faut bien acheter et renouveler) par une collectivité pour que les assos organisent leurs manifestations, souvent le WE.

En résumé, faire des économies revient à réduire sérieusement la voilure et baisser significativement le niveau de service. Ou alors, les assos se bougent le cul, mais on leur a tout offert sur un plateau depuis toujours.

Prenons un club de football "de base". Il va recevoir entre 5000€ et 15000€ de subvention annuelle suivant sont niveau et son nombre de licenciés. Cela pèse quoi par rapport à l’entretien des terrains (mise à dispo d'agents communaux ou intervention d'entreprises externes, achat et entretien de matériels) le coût de leur création (600 000€ un terrain synthétique), l'entretien des vestiaires etc. (ménages, bâtiments, fluides) ?? Même pas 10% en étant large.

Idem pour les assos culturelles, ce qui coûte cher, c'est la bâtiment et son entretien. Les subventions, c'est peanuts.

On peut aussi ajouter le temps agents ainsi que le matériel mis à dispo (qu''il faut bien acheter et renouveler) par une collectivité pour que les assos organisent leurs manifestations, souvent le WE.

En résumé, faire des économies revient à réduire sérieusement la voilure et baisser significativement le niveau de service. Ou alors, les assos se bougent le cul, mais on leur a tout offert sur un plateau depuis toujours.

-

ProfGrincheux

- ~~+

- Messages : 10154

- Enregistré le : 28 févr. 2019, 20:46

Re: Les taux négatifs !

Si j'en crois la direction de l'établissement public autonome dont ma mission m'impose de suivre l'actualité budgétaire depuis 15 ans, le plus efficace consiste à réduire la masse salariale.

Donc suppressions de postes par le non-remplacement des départs à la retraite, ou le différé de recrutement quand le poste n'est pas supprimmable, adaptation de la politique indemnitaire, etc....

Effectivement il faut alors diminuer la quantité et la qualité du service fourni.

Les collectivités n'ont pas été soumises à la rigueur à laquelle les établissements publics ont été soumis depuis 20 ans - ce qui explique leur état dans le cas des hopitaux. Elles sont un gisement d'économies. Certes, moins que la politique sociale.....

Donc suppressions de postes par le non-remplacement des départs à la retraite, ou le différé de recrutement quand le poste n'est pas supprimmable, adaptation de la politique indemnitaire, etc....

Effectivement il faut alors diminuer la quantité et la qualité du service fourni.

Les collectivités n'ont pas été soumises à la rigueur à laquelle les établissements publics ont été soumis depuis 20 ans - ce qui explique leur état dans le cas des hopitaux. Elles sont un gisement d'économies. Certes, moins que la politique sociale.....

Ignorés: Manfred, titano.

-

moinsdewatt

- ~~+

- Messages : 14329

- Enregistré le : 14 avr. 2013, 19:41

Re: Les taux négatifs !

https://www.boursorama.com/actualite-ec ... 4d4c82ba13Dette : pas de taux négatifs sur les marchés financiers, une première en 10 ans

BOURSORAMA AVEC MEDIA SERVICES•05/01/2023

Pour la première fois en 10 ans, mercredi 4 janvier, il n'y a pas eu de dettes à moyen et long terme échangées dans le monde sur les marchés financiers avec un rendement négatif.

Tous les taux pour des emprunts à partir de deux ans sur le marché obligataire, où les investisseurs s'échangent les titres de dette déjà émis par les gouvernements ou les entreprises, étaient supérieurs à zéro mercredi à leur clôture, selon un indice créé par l'agence financière Bloomberg. Cela faisait depuis 2010 qu'il n'était pas revenu à zéro , même s'il avait frôlé ce seuil en 2013.

Un taux négatif signifie que les investisseurs qui ont racheté un titre de dette ne se verront pas rembourser l'intégralité de la somme versée s'ils le gardent jusqu'à son échéance. Fin 2020, la quantité de dettes à taux négatifs avait culminé à 18.400 milliards de dollars, les rendements s'étant effondrés sous l'effet des politiques ultra-accommodantes des banques centrales dans le monde.

Revirement drastique des politiques monétaires

Certaines, dont la Banque centrale européenne, avaient rendu négatif le taux directeur pour les banques commerciales qui stockent leur argent chez elles, afin de les pousser à accorder des crédits pour les ménages et les entreprises, et ainsi relancer la croissance. Des contraintes réglementaires ou des taux un peu moins négatifs sur les obligations pouvaient pousser les investisseurs à accepter de perdre de l'argent en le plaçant sur des produits financiers.

Mais l'environnement économique a changé en 2022 avec le revirement drastique des politiques monétaires des banquiers centraux pour lutter contre l'inflation.

Dernière en date à effectuer un revirement, la banque centrale japonaise a lâché un peu de lest en décembre, préparant les investisseurs à un tournant plus marqué en début d'année. Cela a entraîné la remontée des rendements au Japon. L'emprunt sur 2 ans de l'État japonais est repassé en positif pour la première fois depuis 2016 en fin d'année. Jeudi, il était toutefois redescendu à -0,047%.

D'autres emprunts avec des échéances plus courtes que deux ans sont toutefois encore négatifs, notamment au Japon.

-

SuperCarotte

- -+

- Messages : 2212

- Enregistré le : 26 mai 2005, 12:51

- Localisation : Aix-en-Provence

Re: Les taux négatifs !

Nouveau plus haut depuis 2011 pour le 10 ans allemand (2.59%).

Re: Les taux négatifs !

Avec une inflation à 6%, c'est pas très impressionnant.

Il vaut mieux se taire et passer pour un *** plutôt que de parler et de ne laisser aucun doute sur le sujet.

-

Raoul Duke

- Messages : 1389

- Enregistré le : 25 janv. 2009, 19:32

Re: Les taux négatifs !

Depuis quelques jours le taux à 2 ans (3,25 % ce matin) est supérieur au taux à 10 ans (3,18 %)... On dirait que les marchés anticipent une bonne grosse récession à cout terme.

Re: Les taux négatifs !

C'est plutôt que le papier obligataire (tout comme le papier action) n'a pas encore baissé en prix.

Laquelle correction à la baisse est précisément ce qui fait la baisse des taux long.

Seul le secteur de la tech a baissé en prix (pour l'immo c'est en cours, mais au tout début et c'est lent car pas de marché transparent et organisé, comme pour les titres).

Laquelle correction à la baisse est précisément ce qui fait la baisse des taux long.

Seul le secteur de la tech a baissé en prix (pour l'immo c'est en cours, mais au tout début et c'est lent car pas de marché transparent et organisé, comme pour les titres).

Re: Les taux négatifs !

L immo n a fait que *3 en 20ans et c'est un actif qui a une forte valeur d usage..alexlyon a écrit : ↑01 mars 2023, 16:25C'est plutôt que le papier obligataire (tout comme le papier action) n'a pas encore baissé en prix.

Laquelle correction à la baisse est précisément ce qui fait la baisse des taux long.

Seul le secteur de la tech a baissé en prix (pour l'immo c'est en cours, mais au tout début et c'est lent car pas de marché transparent et organisé, comme pour les titres).

Des valeurs de la techs ont fait *100 donc malgré la correction il y a encore bcp de marge a la baisse je pense..

-

SuperCarotte

- -+

- Messages : 2212

- Enregistré le : 26 mai 2005, 12:51

- Localisation : Aix-en-Provence

Re: Les taux négatifs !

Ça à l'air de repartir à la hausse un peu partout. Le 10 ans anglais de retour sur ses plus hauts d'octobre 2022, le 10 ans US a franchi une résistance baissière et se rapproche de nouveau des 4%, le 1 an US est à un plus haut depuis janvier 2001. Les 2 ans français et allemands sont de retour sue les plus hauts du mois de mars.

A voir comment la bourse va digérer tout ça...

A voir comment la bourse va digérer tout ça...

Re: Les taux négatifs !

https://www.boursorama.com/actualite-ec ... 2649457da3

Nous vivons un krach obligataire mais personne ne le verbalise comme tel.

Tous les actifs vont baisser de valeur, pour ajuster leur rendement au marché de taux.

(l'augmentation des rentabilités serait l'alternative, mais elle ne se fait pas aussi vite et sur commande).

Les meilleurs emprunteurs à 10 ans (les trésors publics), dans leur pays respectif :

https://fr.investing.com/rates-bonds/fr ... bond-yield

https://fr.investing.com/rates-bonds/uk ... bond-yield

Nous vivons un krach obligataire mais personne ne le verbalise comme tel.

Tous les actifs vont baisser de valeur, pour ajuster leur rendement au marché de taux.

(l'augmentation des rentabilités serait l'alternative, mais elle ne se fait pas aussi vite et sur commande).

Les meilleurs emprunteurs à 10 ans (les trésors publics), dans leur pays respectif :

https://fr.investing.com/rates-bonds/fr ... bond-yield

https://fr.investing.com/rates-bonds/uk ... bond-yield

Re: Les taux négatifs !

Ça me rappelle une discussion sur le fait que les banques prêtent sur 25 ans avec des capitaux refinancés à court terme (2 ans ?). Une remontée rapide les amène en bilan négatif. Si quelqu'un a des infos fraîches là-dessus ?

-

meskiangasher

- Messages : 500

- Enregistré le : 23 mai 2005, 20:50

Re: Les taux négatifs !

J'espère qu'elles se couvrent avec des swaps si c'est le cas...

Re: Les taux négatifs !

Je suis à 100% pour.ProfGrincheux a écrit : ↑01 janv. 2023, 21:38

Pour une collectivité:

A) Dématérialiser les revues de propagande municipale et les réduire à un format texte informant les administrés des décisions de gestion.

B) Supprimer les subventions aux associations

etc....

Je reçois la feuille de choux de la ville, de la communauté de commune, du département..Plus les annexes genre "Sortir cet été", etc...J'en peux plus

Pour les associations, pareil, une association devrait s'autofinancer, se démerder. Point.

C'est pas tout ça mais faut que j'aille bosser pour entretenir ceux qui vont payer ma retraite....

Re: Les taux négatifs !

Les taux à long terme vont-ils s’envoler ?

https://www.capital.fr/entreprises-marc ... on-1473539

https://www.capital.fr/entreprises-marc ... on-1473539

Les taux à long terme continuent de grimper.

A cet égard, le taux à 10 ans des Etats-Unis dépasse à l’heure où ces lignes sont écrites la barre psychologique de 4%.

Et les taux à 10 ans de la France et de l’Allemagne ne sont pas en reste, puisqu’ils se hissent à 3,15% et 2,60% respectivement, dans le sillage des Etats-Unis.

C'est pas tout ça mais faut que j'aille bosser pour entretenir ceux qui vont payer ma retraite....

Re: Les taux négatifs !

pas nécessairement, elles peuvent aussi faire de la publicité. Certains clubs sportifs le font. Style grosse remise sur le matos en échange de grosse pancartes de pub à l'année pour la marque. Ou des marques qui n'ont rien à voir quand il y a du public qui vient regarder.optimus maximus a écrit : ↑02 janv. 2023, 09:13

Dans l'idéal, il faudrait une loi qui encadre de manière plus stricte ce financement. Ça veut aussi dire que l'association devra diversifier ses ressources (et in fine faire davantage payer l'utilisateur final) pour ne pas disparaître.

"Le marché peut rester irrationnel plus longtemps que vous ne pouvez rester solvable" - J.M. Keynes, 1936

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: Les taux négatifs !

Tres partiellement et surement pas à horizon 25 ans.meskiangasher a écrit : ↑06 juil. 2023, 22:12J'espère qu'elles se couvrent avec des swaps si c'est le cas...

Les modèles partent sur un RA en moyenne au bout de 8 ans. Il suffit de se goinfrer pendant les 2 ou 3 premières années (prêt à 1 ou 2 % vs refinancement à taux -0,5%). Ensuite bien sûr ça fait mal de se refinancer à 3% comme actuellement MAIS:

- il y a un financement gratuit qui s’appelle les dépôts et qui amortit le choc.

Amha ce qui leur ferait vraiment mal c’est que les credits soient beaucoup moins remboursés que prévu (pas impossible si le blocage du marché perdure), encore plus si les taux se maintiennent hauts de longues années. Conditions cumulatives

-

supermascotte

- -+

- Messages : 1761

- Enregistré le : 05 avr. 2020, 10:58

Re: Les taux négatifs !

Oui les banques se couvrent pour les crédits à taux fixes avec des instruments de couverture de taux. Après ça veut aussi dire qu'il y a des contreparties qui prennent la sauce à la place.meskiangasher a écrit : ↑06 juil. 2023, 22:12J'espère qu'elles se couvrent avec des swaps si c'est le cas...

Là où par contre ça fait mal, c'est pour les crédits aux entreprises qui sont généralement à 5 ans. Quand une entreprise doit refinancer sa dette, soit elle prend cher sur le différentiel de taux (5 % versus 1.5% il y a encore 1 an et demi) soit elle prend des nouveaux contrats de couverture qui lui coute une blinde.

-

SuperCarotte

- -+

- Messages : 2212

- Enregistré le : 26 mai 2005, 12:51

- Localisation : Aix-en-Provence

Re: Les taux négatifs !

10 ans US à 4.27% en clôture, plus haut (en clôture) depuis juin 2008.

Modifié en dernier par SuperCarotte le 17 août 2023, 07:27, modifié 1 fois.

Re: Les taux négatifs !

Plus de 3,20% pour l'OAT 10 ans

Et plus de 2 EUR le litre de carburant

L'inflation va se maintenir par les seconds tours sur les salaires.

Et plus de 2 EUR le litre de carburant

L'inflation va se maintenir par les seconds tours sur les salaires.

-

Qqun_de_Passage

- Messages : 1638

- Enregistré le : 23 janv. 2020, 17:07

Re: Les taux négatifs !

L’essence est un assez mauvais indicateur car le brut en dollar est au même niveau que 2021, l’effet change est minime… y en a donc qui se goinfrent, et avant tout l’état qui fait peter la taxe carbone !

D’ailleurs, finalement on s’y habitue bien au litre à 2 euros.

J’ai l’impression que les gens veulent vivre ipicetou, tant pis s’ils épargnent un peu moins. En France a de la marge de ce côté là.

D’ailleurs, finalement on s’y habitue bien au litre à 2 euros.

J’ai l’impression que les gens veulent vivre ipicetou, tant pis s’ils épargnent un peu moins. En France a de la marge de ce côté là.

-

lecriminel

- ~~+

- Messages : 28716

- Enregistré le : 01 oct. 2005, 20:34

Re: Les taux négatifs !

si l'inflation continue à ce niveau, ils ont raison.Qqun_de_Passage a écrit : ↑19 août 2023, 17:33J’ai l’impression que les gens veulent vivre ipicetou, tant pis s’ils épargnent un peu moins. En France a de la marge de ce côté là.

Pense à tout le pouvoir d'achat perdu du capital des millionnaires du forum, des centaines de milliers d'euros partis en fumée. Ils étaient pourtant si heureux quand ils postaient le gif des dollars qui pleuvent.

Le résultats objectifs chez nous : 90% de la population éligible vaccinée en un an. Si on était resté à la chloroquine on serait tous mort. Mais ca doit être un détail.

-

SuperCarotte

- -+

- Messages : 2212

- Enregistré le : 26 mai 2005, 12:51

- Localisation : Aix-en-Provence

Re: Les taux négatifs !

Ça saigne en ce moment sur les obligations d'état, résistances franchies sur les 10 ans français et US notamment, avec des plus hauts depuis début 2012 et 2007 respectivement.

Les banques centrales US et européennes vont se trouver coincées entre l'inflation persistante et les charges de la dette qui risquent de devenir insoutenables.

Les banques centrales US et européennes vont se trouver coincées entre l'inflation persistante et les charges de la dette qui risquent de devenir insoutenables.

Re: Les taux négatifs !

L'OAT prend 10 bp chaque mois.

On a touché 3,30% plusieurs fois cette semaine.

https://fr.investing.com/rates-bonds/fr ... bond-yield

L'Etat français se financera sur 10 ans à 4%, au printemps prochain.

Et le particulier empruntera donc sur 25 ans à 6%.

On a touché 3,30% plusieurs fois cette semaine.

https://fr.investing.com/rates-bonds/fr ... bond-yield

L'Etat français se financera sur 10 ans à 4%, au printemps prochain.

Et le particulier empruntera donc sur 25 ans à 6%.

Re: Les taux négatifs !

T en connais bcp des particuliers qui vont vouloir emprunter a 6% ?alexlyon a écrit : ↑22 sept. 2023, 21:30L'OAT prend 10 bp chaque mois.

On a touché 3,30% plusieurs fois cette semaine.

https://fr.investing.com/rates-bonds/fr ... bond-yield

L'Etat français se financera sur 10 ans à 4%, au printemps prochain.

Et le particulier empruntera donc sur 25 ans à 6%.

Comme dirait supermascotte ils vont rester dans leur location... Qui n augmente que de 3.5% par an ! Et ça semble logique !!

2024 on va retourner à 500k transactions..

Re: Les taux négatifs !

Cela ne change rien d'emprunter à 1% ou 12%.

Les échéances de prêt sont toujours de 1 000 €, pour celui qui gagne 3 000 €.

La banque prête moins, c'est tout.

Et donc les prix baisseront pour ceux qui sont vendeurs (et pas simples metteurs en vente).

Cela n'avait pas posé de question quand c'était en sens inverse : pour mémoire un capital emprunté et un prix de vente accrus, à iso-mensualité, grâce à la baisse des taux.

il y aura en effet moins de ventes et davantage de gens bloqués dans leur logement actuel, location notamment.

Les échéances de prêt sont toujours de 1 000 €, pour celui qui gagne 3 000 €.

La banque prête moins, c'est tout.

Et donc les prix baisseront pour ceux qui sont vendeurs (et pas simples metteurs en vente).

Cela n'avait pas posé de question quand c'était en sens inverse : pour mémoire un capital emprunté et un prix de vente accrus, à iso-mensualité, grâce à la baisse des taux.

il y aura en effet moins de ventes et davantage de gens bloqués dans leur logement actuel, location notamment.

Re: Les taux négatifs !

Ah bon emprunter sur 25ans a 1% ou 12% ça change rien ??alexlyon a écrit : ↑22 sept. 2023, 22:16Cela ne change rien d'emprunter à 1% ou 12%.

Les échéances de prêt sont toujours de 1 000 €, pour celui qui gagne 3 000 €.

La banque prête moins, c'est tout.

Et donc les prix baisseront pour ceux qui sont vendeurs (et pas simples metteurs en vente).

Cela n'avait pas posé de question quand c'était en sens inverse : pour mémoire un capital emprunté et un prix de vente accrus, à iso-mensualité, grâce à la baisse des taux.

il y aura en effet moins de ventes et davantage de gens bloqués dans leur logement actuel, location notamment.

Toi t as du emprunter a 1% alors

Re: Les taux négatifs !

Oui cela ne change rien.

On emprunte juste pas la même somme.

A 1% la banque te prête 265 000 €, à 6% c'est 155 000 €, et à 12% c'est 95 000 €.

Et dans tous les cas, le remboursement mensuel est de 1 000 € pendant 25 ans, quand la ressource est toujours de 3 000 €.

(mon recul vient de ce que j'ai connu ces 3 situations de taux...)

On emprunte juste pas la même somme.

A 1% la banque te prête 265 000 €, à 6% c'est 155 000 €, et à 12% c'est 95 000 €.

Et dans tous les cas, le remboursement mensuel est de 1 000 € pendant 25 ans, quand la ressource est toujours de 3 000 €.

(mon recul vient de ce que j'ai connu ces 3 situations de taux...)

Re: Les taux négatifs !

Avec des taux à 10%, une partie de la population ne pourrait pas acheter. Et on achèterait avec plus d’apport.alexlyon a écrit : ↑22 sept. 2023, 22:33Oui cela ne change rien.

On emprunte juste pas la même somme.

A 1% la banque te prête 265 000 €, à 6% c'est 155 000 €, et à 12% c'est 95 000 €.

Et dans tous les cas, le remboursement mensuel est de 1 000 € pendant 25 ans, quand la ressource est toujours de 3 000 €.

(mon recul vient de ce que j'ai connu ces 3 situations de taux...)

Ces histoires passées où tout le monde achetait sont des contes de fée pour enfant (le taux de propriétaires n’a fait qu’augmenter jusqu’en 2010, il était beaucoup plus faible dans les années 70).

Et encore plus maintenant (après 70 ans de relative prospérité/non destruction du capital).

Il y a beaucoup plus d’inégalité de capital. Ce qui fait que le salaire n’est plus le seul critère.

Avec des taux à 10%, il est fort probable que cela concentrerait davantage l’immobilier (plus de gros multi-propriétaires et plus de locataires).

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: Les taux négatifs !

Et donc ça ne change rien pour toi d avoir 265ke ou 155ke à dépenser ??alexlyon a écrit : ↑22 sept. 2023, 22:33Oui cela ne change rien.

On emprunte juste pas la même somme.

A 1% la banque te prête 265 000 €, à 6% c'est 155 000 €, et à 12% c'est 95 000 €.

Et dans tous les cas, le remboursement mensuel est de 1 000 € pendant 25 ans, quand la ressource est toujours de 3 000 €.

(mon recul vient de ce que j'ai connu ces 3 situations de taux...)

Ou dit autrement avec des taux d intérêts a 1%, ça va te coûter 600e par mois de remboursement pour avoir les 155ke..

Sortir 600e c'est pas la même chose que 1000e !

-

supermascotte

- -+

- Messages : 1761

- Enregistré le : 05 avr. 2020, 10:58

Re: Les taux négatifs !

C'est pas comme si la somme empruntée, c'était pas le nerf de la guerre...alexlyon a écrit : ↑22 sept. 2023, 22:33Oui cela ne change rien.

On emprunte juste pas la même somme.

A 1% la banque te prête 265 000 €, à 6% c'est 155 000 €, et à 12% c'est 95 000 €.

Et dans tous les cas, le remboursement mensuel est de 1 000 € pendant 25 ans, quand la ressource est toujours de 3 000 €.

(mon recul vient de ce que j'ai connu ces 3 situations de taux...)

Ensuite, pour ton info, avec des taux qui monteraient à 6-12%, ça change radicalement la stratégie d'emprunt.

1) L'essentiel des mensualités que tu payes vont rembourser les intérêts que tu dois à la banque sur 20 ans. A 6%, les intérêts payés représentent 74% du montant de la transaction. A 12%, ils représentent 168%.

2) Par conséquent, Il n'est donc plus du tout intéressant d'emprunter sur de longues durées (voire d'emprunter tout court...)

3) Par conséquent, l'achat immobilier à crédit n'est plus du tout une solution d'épargne patrimoniale viable, c'est plutôt une stratégie d'enrichissement de ton banquier.

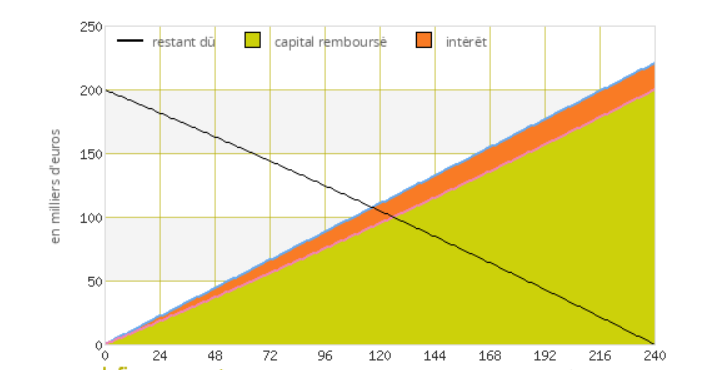

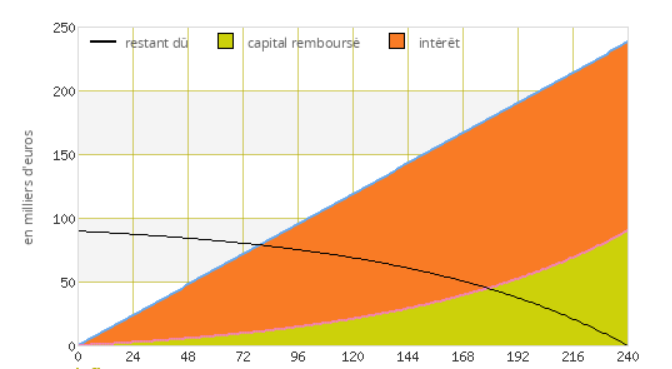

Juste pour illustrer mon propos : Pour un emprunt de 200 000 € avec des mensualités de 1 000 € à 1% :

Les intérêts représentent 20 750 €.

- Pour un emprunt avec des mensualités de 1 000 € à 6%, le montant emprunté chute à 140 000 €

Et les intérêts représentent 100 720 €

- Pour un emprunt avec des mensualités de 1 000 € à 12%, le montant emprunté chute à 90 000 €

Et Les intérêts représentent 150 000 €

Autant dire que payer des intérêts aussi élevés pour ne se retrouver au bout de 20 ans qu'avec un capital aussi minuscule relève de la farce. Le seul moyen viable d'acheter dans ces conditions c'est d'acheter cash, d'emprunter sur des très courtes durée ou bien d'acheter avec l'espoir que les taux baissent. Sinon, c'est l'achat immobilier à crédit s'apparente à une mort financière, il vaut mieux rester locataire ad vitam aeternam.

-

ProfGrincheux

- ~~+

- Messages : 10154

- Enregistré le : 28 févr. 2019, 20:46

Re: Les taux négatifs !

C’est parfaitement exact mais il faut nuancer ce que tu dis. La mort financière n’est pas certaine s’il y a une inflation notamment salariale importante ou si, assez rapidement, se présente la possibilité de restructurer l’endettement. On l’avait oublié mais, quand les taux sont élevés, l’achat immobilier nécessite d’en passer par une phase d’épargne préalable (*) pour constituer un apport conséquent.

On ne sait pas bien à quel niveau l’inflation va se stabiliser courant 2024. Ce pourrait être 3 ou 4%. Auquel cas, le prochain bon moment pour acheter pourrait bien être en 2027-2028 parce qu’on passerait probablement en taux réels positifs pendant quelque temps. Et il faudrait attendre fort longtemps pour restructurer les emprunts contractés en 2023.

(*) Epargner 5 ans et emprunter sur 15 ans au lieu d’emprunter sur 20 ans. Au fond c’est ce que j’ai fait dans les années 90. Mais c’est la mort financière de le faire quand l’immobilier augmente plus vite que l’inflation. Quand il baisse rapidement en euros constants comme en ce moment c’est en revanche une stratégie très raisonnable. Je pense que le meilleur moment pour acheter est la fin de ces phases de baisse en monnaie constante.

On ne sait pas bien à quel niveau l’inflation va se stabiliser courant 2024. Ce pourrait être 3 ou 4%. Auquel cas, le prochain bon moment pour acheter pourrait bien être en 2027-2028 parce qu’on passerait probablement en taux réels positifs pendant quelque temps. Et il faudrait attendre fort longtemps pour restructurer les emprunts contractés en 2023.

(*) Epargner 5 ans et emprunter sur 15 ans au lieu d’emprunter sur 20 ans. Au fond c’est ce que j’ai fait dans les années 90. Mais c’est la mort financière de le faire quand l’immobilier augmente plus vite que l’inflation. Quand il baisse rapidement en euros constants comme en ce moment c’est en revanche une stratégie très raisonnable. Je pense que le meilleur moment pour acheter est la fin de ces phases de baisse en monnaie constante.

Ignorés: Manfred, titano.

-

supermascotte

- -+

- Messages : 1761

- Enregistré le : 05 avr. 2020, 10:58

Re: Les taux négatifs !

Si tu relis ce que j'ai écris, j'ai déjà répondu à tout ce que tu dis dans mon post initial, parce que je parlais d'achat immobilier à créditProfGrincheux a écrit : ↑23 sept. 2023, 08:31C’est parfaitement exact mais il faut nuancer ce que tu dis. La mort financière n’est pas certaine s’il y a une inflation notamment salariale importante ou si, assez rapidement, se présente la possibilité de restructurer l’endettement. On l’avait oublié mais, quand les taux sont élevés, l’achat immobilier nécessite d’en passer par une phase d’épargne préalable pour constituer un apport conséquent.

On ne sait pas bien à quel niveau l’inflation va se stabiliser courant 2024. Ce pourrait être 3 ou 4%. Auquel cas, le prochain bon moment pour acheter pourrait bien être en 2027-2028 parce qu’on passerait probablement en taux réels positifs pendant quelque temps. Et il faudrait attendre fort longtemps pour restructurer les emprunts contractés en 2023.

Ensuite, si tu fais vraiment des projections dans un monde dans lequel les taux seraient à 6-12%.

A 6%, ça peut encore aller, mais par contre si demain on a des taux d'intérêts qui vont au délà, voire jusqu'à 12%, on entre véritablement dans un monde radicalement différent. Et je ne me risquerais pas à faire des prévisions sur l'immobilier dans un tel monde. Tout ce que je peux dire, c'est qu'il sera surement très sombre. Avec une crise de crédibilité de la monnaie, des banques qui seraient sous tensions, une grosse partie des entreprises qui n'y survivraient pas et un état qui serait obligé de passer au régime pain sec. Dans un tel monde, je pense que le meilleur conseil financier que je pourrais donner c'est de faire tes valises et de partir très loin.

Re: Les taux négatifs !

La masse de la population n'a pas d'épargne (*).

Elle achète des pavillons quelconques en empruntant dans des banques de réseau, qui fournissent un prêt dont le remboursement correspond à 1/3 du revenu.

Les prix immos fluctuent en fonction du capital emprunté.

L'échéance de remboursement et la durée du prêt sont toujours la même, quel que soit le taux.

(approche industrielle en retail : Caisse d'Epargne / Crédit Agricole = Peugeot / Renault).

Tout le monde l'a bien compris vécu depuis 20 ans, mais dans l'autre sens .

.

Les prix immos montaient, parce que les taux baissaient, l'effort de remboursement était le même (1/3 du revenu).

L'immobilier de masse n'est qu'un produit de taux.

Rien ne changerait pour ces emprunteurs si les taux étaient à 12%.

Leur effort serait le même, les vendeurs par contre baisseraient leur prix en fonction du prêt (comme fait en sens inverse sur 2010-2020) ou alors ne seraient pas des vendeurs.

On ne tond pas un oeuf, loi de l'offre et de la demande de masse solvable.

Le cycle, qu'il soit automobile ou industriel / économique en général, s'applique aussi au retail immo.

On l'a neutralisé depuis Lehman, faussant la mesure du couple investissement / épargne.

(*) : ce forum n'a pas conscience du niveau d'épargne moyen, bien connu en banque.

La France périphérique a des caractéristique sur le plan éco, pas seulement politique.

Paris, c'est autre chose (mais les prix y baisseront quand même aussi).

Elle achète des pavillons quelconques en empruntant dans des banques de réseau, qui fournissent un prêt dont le remboursement correspond à 1/3 du revenu.

Les prix immos fluctuent en fonction du capital emprunté.

L'échéance de remboursement et la durée du prêt sont toujours la même, quel que soit le taux.

(approche industrielle en retail : Caisse d'Epargne / Crédit Agricole = Peugeot / Renault).

Tout le monde l'a bien compris vécu depuis 20 ans, mais dans l'autre sens

Les prix immos montaient, parce que les taux baissaient, l'effort de remboursement était le même (1/3 du revenu).

L'immobilier de masse n'est qu'un produit de taux.

Rien ne changerait pour ces emprunteurs si les taux étaient à 12%.

Leur effort serait le même, les vendeurs par contre baisseraient leur prix en fonction du prêt (comme fait en sens inverse sur 2010-2020) ou alors ne seraient pas des vendeurs.

On ne tond pas un oeuf, loi de l'offre et de la demande de masse solvable.

Le cycle, qu'il soit automobile ou industriel / économique en général, s'applique aussi au retail immo.

On l'a neutralisé depuis Lehman, faussant la mesure du couple investissement / épargne.

(*) : ce forum n'a pas conscience du niveau d'épargne moyen, bien connu en banque.

La France périphérique a des caractéristique sur le plan éco, pas seulement politique.

Paris, c'est autre chose (mais les prix y baisseront quand même aussi).

-

optimus maximus

- ~~+

- Messages : 15273

- Enregistré le : 14 nov. 2014, 23:00

Re: Les taux négatifs !

Avec des taux d'intérêt durablement à 12%, les ménages se détourneront du crédit. Chute de la consommation et de l'investissement très probable et forte incitation à l'épargne.

On contracte des crédits pour acheter des voitures, rénover son logement, financer les études supérieures, acquérir des biens de consommation ou même prendre des vacances. Tout ça s'effondre. Même en supposant que les salaires augmentent au même rythme.

Il y a évidemment l'immobilier : il n'y aura plus d'investisseur locatif à la recherche de l'effet levier, les ménages ne s'endetteront pas sur 20 ans mais plutôt 10 ans. Et ils devront au préalable avoir constitué un apport conséquent, pas très loin de la moitié de la valeur du bien. Moins de ventes et peut-être même des comportements societaux totalement transformés.

Au-delà, c'est l'économie financiarisée qui est peut-être remise en cause par des taux aussi élevés. Surtout si c'est le taux d'intérêt réel est nettement positif.

Si on compare la croissance du PIB et la croissance de la dette (publique et privée) d'un pays comme la France, on a un ratio du genre 5/6 euros de dette pour générer 1 euro de croissance. Dans les pays occidentaux, c'est sensiblement la même chose avec une répartition privé/public différente.

On contracte des crédits pour acheter des voitures, rénover son logement, financer les études supérieures, acquérir des biens de consommation ou même prendre des vacances. Tout ça s'effondre. Même en supposant que les salaires augmentent au même rythme.

Il y a évidemment l'immobilier : il n'y aura plus d'investisseur locatif à la recherche de l'effet levier, les ménages ne s'endetteront pas sur 20 ans mais plutôt 10 ans. Et ils devront au préalable avoir constitué un apport conséquent, pas très loin de la moitié de la valeur du bien. Moins de ventes et peut-être même des comportements societaux totalement transformés.

Au-delà, c'est l'économie financiarisée qui est peut-être remise en cause par des taux aussi élevés. Surtout si c'est le taux d'intérêt réel est nettement positif.

Si on compare la croissance du PIB et la croissance de la dette (publique et privée) d'un pays comme la France, on a un ratio du genre 5/6 euros de dette pour générer 1 euro de croissance. Dans les pays occidentaux, c'est sensiblement la même chose avec une répartition privé/public différente.

-

ProfGrincheux

- ~~+

- Messages : 10154

- Enregistré le : 28 févr. 2019, 20:46

Re: Les taux négatifs !

Avec des taux à 12% les états de l'ocde sont en faillite.

Ignorés: Manfred, titano.

-

ProfGrincheux

- ~~+

- Messages : 10154

- Enregistré le : 28 févr. 2019, 20:46

Re: Les taux négatifs !

Comment concilier ça avec le taux d'épargne moyen des ménages?

Par le fait que les remboursements d'emprunts comptent dans l'épargne?

Ignorés: Manfred, titano.

-

ProfGrincheux

- ~~+

- Messages : 10154

- Enregistré le : 28 févr. 2019, 20:46

Re: Les taux négatifs !

En fait on est d'accord. C'est les achats financés à 100% à crédit qui ne sont plus viables. Alors que c'était apparemment le must avec les taux bas. Perso je n'ai jamais acheté à 100% à crédit (mais les taux etaient autour de 4% voire plus pour mes deux premiers achats) . J'ai toujours eu au moins 30% d'apport (mais c'était plus facile en 1997-1998 qu'aujourd'hui).supermascotte a écrit : ↑23 sept. 2023, 08:53Si tu relis ce que j'ai écris, j'ai déjà répondu à tout ce que tu dis dans mon post initial, parce que je parlais d'achat immobilier à créditProfGrincheux a écrit : ↑23 sept. 2023, 08:31C’est parfaitement exact mais il faut nuancer ce que tu dis. La mort financière n’est pas certaine s’il y a une inflation notamment salariale importante ou si, assez rapidement, se présente la possibilité de restructurer l’endettement. On l’avait oublié mais, quand les taux sont élevés, l’achat immobilier nécessite d’en passer par une phase d’épargne préalable pour constituer un apport conséquent.

On ne sait pas bien à quel niveau l’inflation va se stabiliser courant 2024. Ce pourrait être 3 ou 4%. Auquel cas, le prochain bon moment pour acheter pourrait bien être en 2027-2028 parce qu’on passerait probablement en taux réels positifs pendant quelque temps. Et il faudrait attendre fort longtemps pour restructurer les emprunts contractés en 2023.

Ensuite, si tu fais vraiment des projections dans un monde dans lequel les taux seraient à 6-12%.

A 6%, ça peut encore aller, mais par contre si demain on a des taux d'intérêts qui vont au délà, voire jusqu'à 12%, on entre véritablement dans un monde radicalement différent. Et je ne me risquerais pas à faire des prévisions sur l'immobilier dans un tel monde. Tout ce que je peux dire, c'est qu'il sera surement très sombre. Avec une crise de crédibilité de la monnaie, des banques qui seraient sous tensions, une grosse partie des entreprises qui n'y survivraient pas et un état qui serait obligé de passer au régime pain sec. Dans un tel monde, je pense que le meilleur conseil financier que je pourrais donner c'est de faire tes valises et de partir très loin.

J'aurais peut être du quand j'ai acheté mon actuelle RP (que j'ai achetée avec un apport de 55% venant de la vente de ma précédente RP). Mon conseiller bancaire était super enthousiaste à l'idée que je m'endette à 1% (et que j'achète un Pinel). Moi pas parce que je voulais plutôt acheter des actions (c'etait une bonne idée mais il est très risqué d'acheter des actions à crédit, surtout que je n'avais aucune expérience en bourse à l'époque) et des parts de scpi (idée fort médiocre, il faut bien le reconnaitre, heureusement que je n'ai pas emprunté 200k pour en acheter).

Je ne suis pas convaincu comme Ben92 que le marché immobilier va repartir en trombe à court terme. Je crois que la baisse va durer jusqu'au T3 2024 au moins et qu'il n'y aura pas de hausse avant 2025.

Modifié en dernier par ProfGrincheux le 23 sept. 2023, 12:11, modifié 1 fois.

Ignorés: Manfred, titano.

Re: Les taux négatifs !

Pour moi l essentiel c est surtout le niveau d endettement...

Je préfère filer 30% d apport et etre a 20% de mes revenus en mensualité plutôt que 100% d emprunt et 33% a verser chaque mois..

Propriétaire oui, mais a condition de pouvoir vivre a côté.. le but c est pas de s'enrichir le plus a la fin, c est de concilier placement, épargne et plaisir de vie..

Je préfère filer 30% d apport et etre a 20% de mes revenus en mensualité plutôt que 100% d emprunt et 33% a verser chaque mois..

Propriétaire oui, mais a condition de pouvoir vivre a côté.. le but c est pas de s'enrichir le plus a la fin, c est de concilier placement, épargne et plaisir de vie..

Re: Les taux négatifs !

Ça n'a pas toujours été lé cas. Le crédit pas cher a provoqué une flambée des prix, une bulle généralisée. Fenêtres, voitures, croisière... Tout ce qui s'achète à crédit a vu son prix doubler, tripler... Vers l'infini et au delà !optimus maximus a écrit : ↑23 sept. 2023, 10:13On contracte des crédits pour acheter des voitures, rénover son logement, financer les études supérieures, acquérir des biens de consommation ou même prendre des vacances.

J'ai grandi à l'époque des taux élevés : il fallait se constituer un apport mini de 20/30% avant de pouvoir emprunter. Obtenir le crédit était le couronnement des efforts passés, l'achat n'avait pas la même saveur. Et on limitait la durée de crédit pour que la part des intérêts reste raisonnable.

Pour ma première maison j'avais 50% d'apport (merci le PEL à 9%), un crédit principal sur 7 ans (prêt épargne-logement à 7%, somme des intérêts ~40% du capital de mémoire) et un petit crédit bancaire à 8%(?) sur 15 ans pour la part (faible) dépassant le droit à prêt.

La principale différence avec la situation actuelle c'est qu'on trouvait à se loger avec 15% de son revenu, ce qui permettait d'épargner. A présent les loyers atteignent jusqu'à 40% du revenu, avec les (grand-)parents comme caution.

Re: Les taux négatifs !

crispus a écrit : ↑23 sept. 2023, 12:10Ça n'a pas toujours été lé cas. Le crédit pas cher a provoqué une flambée des prix, une bulle généralisée. Fenêtres, voitures, croisière... Tout ce qui s'achète à crédit a vu son prix doubler, tripler... Vers l'infini et au delà !optimus maximus a écrit : ↑23 sept. 2023, 10:13On contracte des crédits pour acheter des voitures, rénover son logement, financer les études supérieures, acquérir des biens de consommation ou même prendre des vacances.

J'ai grandi à l'époque des taux élevés : il fallait se constituer un apport mini de 20/30% avant de pouvoir emprunter. Obtenir le crédit était le couronnement des efforts passés, l'achat n'avait pas la même saveur. Et on limitait la durée de crédit pour que la part des intérêts reste raisonnable.

Pour ma première maison j'avais 50% d'apport (merci le PEL à 9%), un crédit principal sur 7 ans (prêt épargne-logement à 7%, somme des intérêts ~40% du capital de mémoire) et un petit crédit bancaire à 8%(?) sur 15 ans pour la part (faible) dépassant le droit à prêt.

La principale différence avec la situation actuelle c'est qu'on trouvait à se loger avec 15% de son revenu, ce qui permettait d'épargner. A présent les loyers atteignent jusqu'à 40% du revenu, avec les (grand-)parents comme caution.

Et la baisse des prix de l'ancien va mettre au tapis le neuf, vu que l écart de prix entre les deux va encore s accroître limitant la construction et donc rarefiant l'offre locative...

Re: Les taux négatifs !

Les constructeurs ont besoin de manger : dès que le prix du foncier sera adapté à la nouvelle donne, les constructions reprendront. Ça bâtissait à tout va vers 2000.

Et les promoteurs ont des contrats-type qui les autorisent à réviser le prix du terrain en cas de baisse : viewtopic.php?p=1470434&sid=f81a0eb7245 ... 8#p1470434

Et les promoteurs ont des contrats-type qui les autorisent à réviser le prix du terrain en cas de baisse : viewtopic.php?p=1470434&sid=f81a0eb7245 ... 8#p1470434

Pactiser avec les promoteurs reste aléatoire, surtout si la conjoncture économique se dégrade entre temps. Certaines offres alléchantes ont pour but unique de réserver une maison et sont destinées, d'avance, à être revues à la baisse au moment du paiement. Mais peut-être les vendeurs ne le savent pas assez et les agents immobiliers bien trop intéressés par leur commission pour alerter (ceci-dit, le porteur de mise en garde est rarement écouté, comme j'ai pu en faire l'expérience. La cupidité des uns est bien égale à celle des autres).

-

ProfGrincheux

- ~~+

- Messages : 10154

- Enregistré le : 28 févr. 2019, 20:46

Re: Les taux négatifs !

Être à 33% de mes revenus sur la mensualité pendant quelques années ne m'a pas géné. Mais je savais que ça ne durerait pas longtemps et que c'était un choix de gestion. Ensuite je préfère tourner à 15% bien sur comme maintenant (je pourrais d'ailleurs rembourser par anticipation mais vider un livret A à 3% pour rembourser un crédit immobilier à 1.25% serait d'une stupidité sans nom.)

Quant à la raréfaction du locatif, c'est inévitable. Les loyers en zone tendue sont maintenus trop bas pour que ça puisse se réajuster en moins de 5 ans.

Quant à la raréfaction du locatif, c'est inévitable. Les loyers en zone tendue sont maintenus trop bas pour que ça puisse se réajuster en moins de 5 ans.

Ignorés: Manfred, titano.