Page 7 sur 29

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 13 déc. 2019, 20:03

par neron

Sabog a écrit : ↑13 déc. 2019, 19:24

vpl a écrit : ↑13 déc. 2019, 13:29

Le GROS mensonge c'est aussi de dire que ceux nés avant 75 ne sont pas concernés par la réforme!

j'imagine que les gars devront faire 172 + 8 trimestres pour avoir la retraite pleine

On ne peut payer ça jusqu'en 2075.

Si rien ne change, avec moins de 10 ans de présence effective au bureau

tu peux te faire ton plein salaire jusqu'à 60 puis toucher presque le double.

Le tout doublé en cas de job de consultant étranger ou de gérant de ta SA de consulting (car pas d'URSAF..).

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 13 déc. 2019, 23:27

par clarine

neron a écrit : ↑13 déc. 2019, 19:12

Tous cela ne me concerne étant déjà dans le système du privé quasi à point.

Pour l'instant, seules les complémentaires sont à points, la retraite du régime de base est en annuité. Et pour la plupart des salariés, elle représente plus des 2/3 de leur pension totaleCe système sera même bénéfique et évitera des abus (*)

Oui il y aura des gagnants et... beaucoup de perdants. Evidemment, tu t'en fous, j'imagine que tu es né avant 1975

Si les régimes spéciaux sont maintenu pour la génération 90, faudra attendre 2090 pour ne plus en payer. et voir un effet sur les finances de l'état !!

Mais puisqu'on te dit que la réforme n'a pas un objectif financier (mais oui bien sûr...).

Savez-vous qu'un salarié des entreprises privatisés (EDF,PTT,GDF) cumule les bénéfices (en nature et en numéraire) du régime spécial et ceux du régime générale lui permettant de toucher plus que son dernière salaire (cours de cassation)

Peux-tu me préciser la référence de l'arrêt ? Je suis intéressée pour connaître ce cas de figure particulier. Je ne connais pas les régimes spéciaux, étant moi-même du privé -régime général- et je peux imaginer qu'il existe des cas relativement avantageux mais très à la marge car le cumul de pensions obéit à des règles bien définies qui jouent en génénral plutôt en défaveur des polypensionnés -en cela d'ailleurs, le régime universel serait une véritable amélioration (je mets le conditionnel car l'universalité du régime qu'on nous promet me semble de plus en plus vaporeuse).

Nous sommes dans une société de mensonges, de rhétorique.

D'ailleurs ton post l'illustre magnifiquement La "retraite pleine" veut dire "SMA*(nb trim. acquis)/ (nb trim. requis).

NON c'est SAM -salaire annuel moyen... des 25 mailleures années- * trim acquis/trim requis (durée d'assurance), ce que tu as écrit * taux, ce dernier n'étant jamais 100% mais au maximum 50%. Et avec les quelques % des complémentaires à ajouter, la rentraite totale s'élève donc à 70-80% du dernier salaire (dans le régime général, peut-être plutôt 80-85% dans les régimes spéciaux). Ca ne peut jamais être 100%, et cela dans aucun régime, y compris les régimes spéciaux (même si les règles de calcul sont différentes). De plus, entre autres subtilités, les trimestres retenus pour la durée d'assurance ne sont pas automatiquement les même que ceux retenus pour calculer le taux. Mais j'entre pas dans le détail car elle aura le taux plein because invalidité On a l'age minimum de départ, 'age maximum et maintenant (TV) l'age de principe de départ

(*) Je vous la fait simple. Une femme (priorité d'emploi) c'est quoi, cette priorité d'emploi ? Le taux de chômage, à la sortie des études, est plus élevé chez les femmes que chez les hommes, enfin ça l'était la dernière fois que je me suis intéressée au sujet, ça a p'têt changé depuisde 24 ans travaille 7/10 ans dans le privé qu'elle quitte pour rentrer dans un régime spécial (RATP, armée, police, FPE,..) Elle y fait 6 ans puis se met 2*5ans en maladie (dépression, mal de dos) afin de bénéficier de l'avancement et des primes (égalité de salaire homme/femme oblige). Entre temps elle a fait 3 à 5 marmos dans l'un ou l'autre régime. Enfin à 45 ans elle est reconnu inapte et touche plein salaire du régime special. A 50 ans elle demande sa retraite du régime spécial (=100% de son salaire avec les 2 avancement +marmo). Puis heureuse de son état, afin d'actualisé ces droits du régime général elle s'inscrit comme demandeuse d'emploi, ou travaille 6 mois puis se met en invalidité du régime général (si son entreprise a été privatisé c'est + simple). A 61 ans, fort de ses trois ans de droit au chômage, elle s'inscrit au ASSEDIC. Elle pourrait ainsi à 62 ans bénéficier de la retraite anticipée pour invalidité du régime de la CNAV dont elle a : (7 à 10)*4+8(3 à 5)+2+(62-45)*4 trimestres, soit une retraite pleine à 80 % de ses salaires de début réactualisés plus 10 % pour 3 enfants en sus de sa retraite du régime spécial. Mais finaude, elle préfères rester au chômage jusqu'à 67 ans touchant l'ARE de 80% et sus de sa retraite du régime spécial). Ainsi à 67 ans bénéficiera-t-elle de 100 % de la retraite de la CNAV (complémentaire incluse) en sus de 100% du régime spécial et de ces avtg en nature(mutuelle santé, prévoyance, transport, ..) voir cumuler aussi le RSI (450) comme auto-entrepreneuse sans CA depuis 20 ans. Je ne connais personne l'ayant fait sur 3, 4, 5 ... régimes spéciaux (RSI, politique, presse voir artiste car s'en serait une). Au total elle n'aura assuré que 8 ans de présence réelle en entreprise (car chaque enfant lui aura permis de profiter de 2 ans d'arrêt maternité et allaitement) et touchera en moyenne son salaire réactualisé du regime spéciale et celui du secteur privée

dans ton exemple, Madame a travaillé mettons 10 ans = 40 trimestres au régime général. A 50 ans, elle s'inscrit comme demandeuse d'emploi. S'inscrire à pôle emploi (les assedic c'est du passé, hein !) n'ouvre pas de droits... si la personne n'a pas cotisé avant ! Je te rappelle d'ailleurs la toute récente réforme du chômage qui durcit les conditions d'indemnisation... pour la retraite, c'est le chômage indemnisé qui ouvre des droits. Le chômage non indemnisé peut ouvrir des trimestres assimilés dans certaines conditions ou dans une certaine limite -genre 4 ou 8 trimestres-, j'avoue que je n'ai pas trop suivi les règles de ce côté-là, ayant la chance d'avoir une situation stable jusqu'à présent. Mais en aucun cas, le chômage n'ouvre X années (à convertir en trimestres) pour la retraite, sauf s'il est indemnisé. Et pour être indemnisé, cela suppose que madame ait ouvert ses droits à indemnisation chômage... ce qui n'est pas le cas dans ton exemple ! Admettons qu'elle bosse 6 mois, chic, elle ouvre des droits au chomage -genre 3 cacahuettes pour une durée encore plus cacahuettesque, chic ça ça va blinder la retraite mais de ouf, je te dis pas  -avec un peu de chance, elle va bien réussir à valider 1 ou 2 trimestres, on croise les doigts) .

-avec un peu de chance, elle va bien réussir à valider 1 ou 2 trimestres, on croise les doigts) .

Bon pour la sortir de sa galère, v'la t'y pas qu'elle se met en inva. Au passage, on se met pas en inva, on est mis en inva et d'après une copine qui bosse comme médecin conseil à la sécu, les mises en inva sont sérieusement durcies. Mais bon, admettons. Cette mise en inva va compter pour sa durée d'assurance. Pour le taux, on s'en fout parce qu'étant invalide, elle aura le taux plein, 50% et non 100%, lors de son passage à la retraite. Et elle ne peut pas choisir de continuer de toucher sa pension d'inva jusqu'à 67 ans, si elle ne bosse pas !!! Donc soit elle bosse entre 62 et 67 ans, soit elle bosse pas et ce sera direct retraite -elle aura 6 mois pour trouver du taf si elle est inscrite à pôle emploi à 62 ans. Je lui souhaite bien du courage -et à son potentiel employeur aussi !

Sinon dans ton histoire, j'ai pas trop compris où elle avait acquis ses 3 ans de droit au chômage à 61 ans, t'as du sauter des étapes dans le fabuleux destin de Madame Michu...

Les 5 mômes, ah oui les 5 mômes ! C'est pas de chance, ils ne se cumulent pas dans les 2 régimes. Soit ils comptent pour le régime général, soit ils comptent pour le régime spécial. Et, en l’occurrence, les 8 trimestres *5, soit 40 trimestres de majoration de durée d'assurance seront pris en compte par le régime spécial.

Donc dans l'exemple que tu donnes, madame cumule royalement 40 trimestres (activité) + 48 trimestres assimilés chômage et invalidité (inva entre 50 et 62 ans, j'ai toujours pas bien compris par quel miracle mais on va dire qu'elle a bien truandé le système). Donc sa pension du régime général va royalement s'élever à 50% de son salaire annuel moyen - vu qu'elle a bossé que 10 ans en début de carrière, ce sera le salaire moyen de ces années-là, peu probable qu'il fut bien élevé et il ne le sera toujours pas 30 ans plus tard même avec leur revalorisation- * 88/172.

C'est assez loin d'une retraite complète . Du moins au régime général. Même en majorant le montant ainsi obtenu de 10% vu qu'elle a 3 enfants et plus.

Côté complémentaire, même topo car sur 10 ans, elle n'aura pas acquis beaucoup de points...

Pour le régime spécial, c'est possible qu'elle s'en tire mieux mais j'ai un doute que, même s'ils offrent des conditions plus généreuses, ce soit complètement open bar . La règle du dernier salaire comme salaire de référence est assurément plus intéressante que celle des 25 meilleures années mais la durée d'assurance sera également proratisée. Donc avec 6 ans d'activité (24 trimestres) +10 ans de maladie (40 trimestres) et 5*8 (40 trimestres) de majoration d'assurance pour les enfants, ça lui fait royalement une pension proratisée à 104/172 trimestres. OUi j'ai laissé tomber les 5 ans d'inaptitude qu'elle fait à 45 ans car 24 ans + 10 activité dans le privé + 6 ans activité dans un secteur dépendant d'un régime spécial + 2*5 ans de maladie, ça la fait direct arriver à 50 ans et il n'est point besoin d'ajouter d'autres années de pathos à sa misérable vie...

Bref (non ), même s'il est vrai qu'avec 88 + 104 trimestres, on arrive effectivement à un nombre de trimestres supérieur à 172, ce n'est pas les 200% retraite que tu indiques (et je passe sur les incohérences de ton exemple, on dirait un condensé de cours de sécu mal digéré, caricaturant tous les excès imaginables). Peut-être que ce petit surplus de trimestres et les majorations de montant de 10% pour enfants lui permettront de se retrouver à 100% de son dernier salaire (au lieu de 80-85% si elle avait fait une carrière continue et normale au régime spécial) et c'est sans doute injuste mais bien moins que le régime autonome des sénateurs, par exemple, qui plus est financé par la collectivité publique  et moins injuste aussi, en tout cas à mes yeux, que les ouvriers qui triment et financent les retraites des cadres au sein du même régime... A priori, la réforme ne va pas chage grand chose sur ces 2 points-là

et moins injuste aussi, en tout cas à mes yeux, que les ouvriers qui triment et financent les retraites des cadres au sein du même régime... A priori, la réforme ne va pas chage grand chose sur ces 2 points-là  .

.

Un dernier commentaire, je ne sais pas de quelle presse tu relèves mais, quelle qu'elle soit, il ne faut plus s'étonner de l'ère du fake, n'est-ce pas ?

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 00:49

par vpl

neron a écrit : ↑13 déc. 2019, 20:03

Sabog a écrit : ↑13 déc. 2019, 19:24

vpl a écrit : ↑13 déc. 2019, 13:29

Le GROS mensonge c'est aussi de dire que ceux nés avant 75 ne sont pas concernés par la réforme!

j'imagine que les gars devront faire 172 + 8 trimestres pour avoir la retraite pleine

On ne peut payer ça jusqu'en 2075.

Si rien ne change, avec moins de 10 ans de présence effective au bureau

tu peux te faire ton plein salaire jusqu'à 60 puis toucher presque le double.

Le tout doublé en cas de job de consultant étranger ou de gérant de ta SA de consulting (car pas d'URSAF..).

Ça veut dire quoi de comparer une rallonge de carrière de 2 ans sur quelques années (sans tenir compte du nombre de trimestres cotisés) ou des gars qui bosseraient 10 ans et partiraient avec le pactole ?

On avait un système "mixte" : durée de cotisation et age, on est en train de passer à l'age seul, même pour ceux qui ont commencé à bosser à 18 ans.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 02:36

par ProfGrincheux

seb-seb a écrit : ↑13 déc. 2019, 14:50

Nouvelle question.

Un gars de 1973 qui n'a pas ses annuités et qui souhaite réclamer sa retraite à 62 ans, il a double décote ?

Pas tous ses trimestres et 2 ans avant âge pivot.

Ce n'est pas clair. Je pense que oui. A chaque fois qu'on est dans l'incertitude c'est l'interpretation la plus défavorable qui s'applique.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 10:04

par ignatius

ProfGrincheux a écrit : ↑14 déc. 2019, 02:36

seb-seb a écrit : ↑13 déc. 2019, 14:50

Nouvelle question.

Un gars de 1973 qui n'a pas ses annuités et qui souhaite réclamer sa retraite à 62 ans, il a double décote ?

Pas tous ses trimestres et 2 ans avant âge pivot.

Ce n'est pas clair. Je pense que oui. A chaque fois qu'on est dans l'incertitude c'est l'interpretation la plus défavorable qui s'applique.

Oui c est ça.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 10:15

par seb-seb

Magnifique entubage pour les "non concernés"

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 10:46

par clarine

seb-seb a écrit : ↑14 déc. 2019, 10:15

Magnifique entubage pour les "non concernés"

Mais puisqu'on te dit que tout le monde est gagnant

!

https://www.francetvinfo.fr/economie/em ... 41943.html

Réforme des retraites : dans les projections du Gouvernement, tout le monde gagne !

Toutes les rédactions ont reçu le dossier de presse de la réforme des retraites alors que le Premier ministre présentait son projet. Et en décortiquant le document, nous avons parfois eu des surprises. Les chiffres donnés dans les simulations illustrant la réforme pouvaient paraître un peu tronqués ou gonflés.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 10:49

par clarine

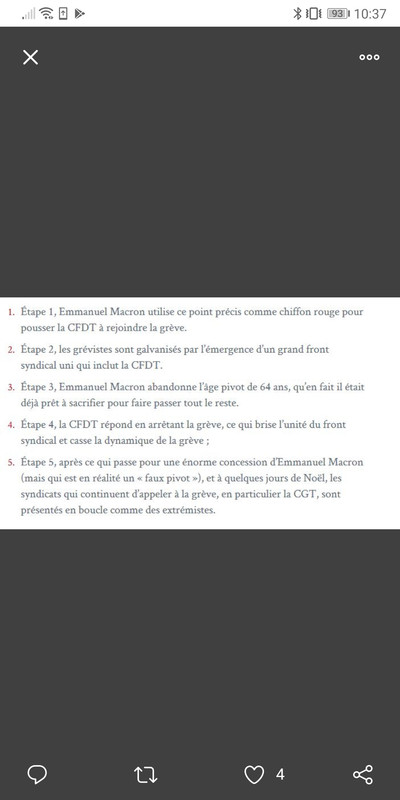

Un peu de stratégie :

Et un bon résumé de la réforme

:

https://twitter.com/Izliho777/status/12 ... 99360?s=20

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 10:56

par EmileZola

Est ce que les 43 ans de cotisations obligatoires sont conservées ?

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 11:34

par alpha2

EmileZola a écrit : ↑14 déc. 2019, 10:56

Est ce que les 43 ans de cotisations obligatoires sont conservées ?

J'ai compris que non, mais c'est une bonne question.

Si j'ai bien compris, pour mon cas (j'ai commencé à travailler à 22 ans) :

- ancien système : 43 annuités, donc départ à 65 ans

- futur système : départ possible à 62 ans avec grosse décote ; "taux plein" à 64 ans (mais avec des points calculés sur une carrière incomplète) ; "bonus" au-delà de 64 ans.

Donc en gros, pour avoir une retraite équivalente à l'ancien système, il faudrait bien travailler au-delà de 64 ans puisque le système par points tient compte de chaque année de cotisation pour le calcul des droits.

Ceux qui risquent d'y perdre le plus, ce sont ceux qui ont commencé à travailler tard, qui bénéficient d'un taux plein à 67 ans aujourd'hui même sans avoir la durée de cotisation requise.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 12:07

par clarine

alpha2 a écrit : ↑14 déc. 2019, 11:34

EmileZola a écrit : ↑14 déc. 2019, 10:56

Est ce que les 43 ans de cotisations obligatoires sont conservées ?

J'ai compris que non, mais c'est une bonne question.

Si j'ai bien compris, pour mon cas (j'ai commencé à travailler à 22 ans) :

- ancien système : 43 annuités, donc départ à 65 ans

- futur système : départ possible à 62 ans avec grosse décote ; "taux plein" à 64 ans (mais avec des points calculés sur une carrière incomplète) ; "bonus" au-delà de 64 ans.

Donc en gros, pour avoir une retraite équivalente à l'ancien système, il faudrait bien travailler au-delà de 64 ans puisque le système par points tient compte de chaque année de cotisation pour le calcul des droits.

Ceux qui risquent d'y perdre le plus, ce sont ceux qui ont commencé à travailler tard, qui bénéficient d'un taux plein à 67 ans aujourd'hui même sans avoir la durée de cotisation requise.

Avec le système actuel, tu peux partir avant 65 ans (à partir de 62 ans) mais tu n'auras pas le taux plein (50%) ni les trimestres pour avoir ton coeff durée d'assurance à 1 (cad 172/172). Donc également décote.

Le montant de la pension se calcule aujourd'hui comme ça : salaire annuel moyen X taux X durée d'assurance

et demain (système à points) : nombre de points X valeur du point X coeff majoration ou minoration selon que tu pars après ou avant l'âge pivot. Si la notion d'âge pivot saute, je ne sais pas comment le dispositif de minoration ou majoration sera mis en place. Ce n'est pas là l'essentiel car j'imagine que la valeur du point pourra être fixée de manière suffisamment dissuasive pour empêcher de partir en retraite trop tôt

.

En fait, la réforme n'a pas tant pour ambition d'inciter les gens à bosser plus tard que de fixer un montant maximal de dépense retraites (par exemple 14% du pib) : le système à points permet de rester dans l'épure simplement en jouant sur la valeur du point (les retraités se partageront

le gâteau les miettes). C'est bien pour ça que l'âge pivot n'est pas vraiment un problème (le maintenir ou le faire sauter de la réforme).

https://www.challenges.fr/emploi/le-cri ... brsSy8vjos

Le cri d’alarme de la Cour des comptes sur le chômage des seniors

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 12:15

par EmileZola

alpha2 a écrit : ↑14 déc. 2019, 11:34

EmileZola a écrit : ↑14 déc. 2019, 10:56

Est ce que les 43 ans de cotisations obligatoires sont conservées ?

J'ai compris que non, mais c'est une bonne question.

Si j'ai bien compris, pour mon cas (j'ai commencé à travailler à 22 ans) :

- ancien système : 43 annuités, donc départ à 65 ans

- futur système : départ possible à 62 ans

avec grosse décote ; "taux plein" à 64 ans (mais avec des points calculés sur une carrière incomplète) ; "bonus" au-delà de 64 ans.

Donc en gros, pour avoir une retraite équivalente à l'ancien système, il faudrait bien travailler au-delà de 64 ans puisque le système par points tient compte de chaque année de cotisation pour le calcul des droits.

Ceux qui risquent d'y perdre le plus, ce sont ceux qui ont commencé à travailler tard, qui bénéficient d'un taux plein à 67 ans aujourd'hui même sans avoir la durée de cotisation requise.

Même pour ceux nés avant 1975 ?

C'est pas vraiment une grosse décote. C'est 5% par année. Donc -10%.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 12:22

par alpha2

EmileZola a écrit : ↑14 déc. 2019, 12:15

C'est pas vraiment une grosse décote. C'est 5% par année. Donc -10%.

Non, les -10% ça concerne quelqu'un qui aurait eu le droit de partir à 62 ans à taux plein dans l'ancien système.

Pour quelqu'un qui aurait du partir à 64 ans dans l'ancien système, la décote sera plus importante car :

- il n'accumulera pas de points au titre des 2 ans de 62 à 64 ans

- sa décote de 10% sera appliquée sur un nombre de points restreint

Donc plutôt une décote de 15% au moins j'imagine.

Et dans mon cas (65 ans à taux plein dans l'ancien système), j'imagine que ce sera de l'ordre de 20% de décote.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 12:29

par Jeffrey

alpha2 a écrit : ↑14 déc. 2019, 12:22

EmileZola a écrit : ↑14 déc. 2019, 12:15

C'est pas vraiment une grosse décote. C'est 5% par année. Donc -10%.

Non, les -10% ça concerne quelqu'un qui aurait eu le droit de partir à 62 ans à taux plein dans l'ancien système.

Pour quelqu'un qui aurait du partir à 64 ans dans l'ancien système, la décote sera plus importante car :

- il n'accumulera pas de points au titre des 2 ans de 62 à 64 ans

- sa décote de 10% sera appliquée sur un nombre de points restreint

Donc plutôt une décote de 15% au moins j'imagine.

Et dans mon cas (65 ans à taux plein dans l'ancien système), j'imagine que ce sera de l'ordre de 20% de décote.

Je ne comprends pas le raisonnement.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 12:51

par clarine

Nous voilà rassurés.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 13:00

par WolfgangK

À propos de retraites, un croisement avec la file sur la Zemmourisation du forum :

https://www.capital.fr/economie-politiq ... se-1357583

Au Maghreb, ces morts qui continuent à toucher leur retraite française

[…]

Dans une audition devant la commission des Affaires sociales de l’Assemblée nationale, elle s’est étonnée de la "longévité des ressortissants algériens bénéficiant d’une retraite française en Algérie" et s’est demandé par quel miracle "le nombre de pensionnés algériens centenaires enregistrés dans nos caisses de retraite" pouvait être supérieur à celui "des centenaires recensés par le système statistique algérien…"[…]

Rapporté aux 6,5 milliards de prestations, cela représente près de 1 milliard d’euros siphonnés chaque année, une somme absolument considérable. Devant l’ampleur du problème, la Sécu s'est résolue à créer il y a quelques années une cellule antifraude au sein de sa branche vieillesse, mais la Cour des comptes vient de lui rappeler que son dispositif de lutte demeurait encore "insuffisant".

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 13:00

par floflo

Jeffrey a écrit : ↑14 déc. 2019, 12:29

alpha2 a écrit : ↑14 déc. 2019, 12:22

EmileZola a écrit : ↑14 déc. 2019, 12:15

C'est pas vraiment une grosse décote. C'est 5% par année. Donc -10%.

Non, les -10% ça concerne quelqu'un qui aurait eu le droit de partir à 62 ans à taux plein dans l'ancien système.

Pour quelqu'un qui aurait du partir à 64 ans dans l'ancien système, la décote sera plus importante car :

- il n'accumulera pas de points au titre des 2 ans de 62 à 64 ans

- sa décote de 10% sera appliquée sur un nombre de points restreint

Donc plutôt une décote de 15% au moins j'imagine.

Et dans mon cas (65 ans à taux plein dans l'ancien système), j'imagine que ce sera de l'ordre de 20% de décote.

Je ne comprends pas le raisonnement.

Je crois qu’il voulait dire : une décote pour ne pas avoir travaillé jusqu’à 64 ans, et une décote pour ne pas avoir les trimestres..

Pour ceux qui sont nés en 1973, il faut avoir validé 43 ans.

Combien vont avoir leur 43 années à 62 ans ? Et même à 64 ans ?..

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 13:18

par clarine

Et 2 de plus ! C'est un vrai gag ce type

. Bon, lui, c'est sûr, il a pas trop de problèmes de retraite.

https://www.lepoint.fr/societe/declarat ... 071_23.php

Déclaration d'intérêts : Delevoye avait « oublié » plusieurs fonctions bénévoles Selon « Le Monde » et « Capital », le haut-commissaire siège à l'Observatoire régional de la commande publique des Hauts-de-France et à la Fondation SNCF notamment.

Cela commence à faire beaucoup. Après des révélations sur ses fonctions dans un institut de formation des assurances, puis au sein du groupe de formation IGS, Jean-Paul Delevoye avait pourtant affirmé avoir procédé à un « réexamen de sa situation personnelle ». Problème, selon Capital et Le Monde, il aurait aussi « oublié » de déclarer plusieurs autres fonctions qu'il occupe bénévolement.

Le Monde révèle ce samedi matin qu'au moins deux autres fonctions, bénévoles, auraient dû apparaître dans sa déclaration d'intérês auprès de la Haute Autorité pour la transparence de la vie publique (HATVP). Le haut-commissaire aux retraites est ainsi le président de l'Observatoire régional de la commande publique des Hauts-de-France et membre du conseil d'orientation de l'Institut de recherche et débat sur la gouvernance (IRG).

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 13:22

par EmileZola

On s'en fout c'est bénévole.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 13:38

par alpha2

Jeffrey a écrit : ↑14 déc. 2019, 12:29

alpha2 a écrit : ↑14 déc. 2019, 12:22

EmileZola a écrit : ↑14 déc. 2019, 12:15

C'est pas vraiment une grosse décote. C'est 5% par année. Donc -10%.

Non, les -10% ça concerne quelqu'un qui aurait eu le droit de partir à 62 ans à taux plein dans l'ancien système.

Pour quelqu'un qui aurait du partir à 64 ans dans l'ancien système, la décote sera plus importante car :

- il n'accumulera pas de points au titre des 2 ans de 62 à 64 ans

- sa décote de 10% sera appliquée sur un nombre de points restreint

Donc plutôt une décote de 15% au moins j'imagine.

Et dans mon cas (65 ans à taux plein dans l'ancien système), j'imagine que ce sera de l'ordre de 20% de décote.

Je ne comprends pas le raisonnement.

On sait que le gouvernement envisage une valeur du point qui permette de maintenir le niveau des pensions au niveau actuel.

Donc disons que pour avoir une retraite équivalente à ses 43 annuités actuelles, il faudra que M. Dupont ait 4300 points dans le nouveau système.

Pour simplifier la logique, on va dire que M. Dupont a une carrière "lisse" avec toujours le même salaire, et qu'il cumule 100 points par an.

M. Dupont a commencé à travailler à 22 ans :

- s'il part à 62 ans : il aura cotisé 40 ans, soit 4000 points capitalisés, et on appliquera une décote de 10% sur ces 4000 points -> 3600 points (soit une décote totale de 17%)

- s'il part à 64 ans : il aura cotisé 42 ans, soit 4200 points capitalisés ; pas de décote supplémentaire (mais quand même un petit déficit de 3%)

- s'il part à 66 ans : il aura cotisé 44 ans, soit 4400 points capitalisés, et on appliquera un bonus de 10% -> 4840 points (soit un excédent de +12%)

J'ai pris l'hypothèse d'une carrière complètement lisse où on acquiert autant de points en début de carrière qu'en fin de carrière, mais dans la réalité les années de fin de carrière manquantes coûteront beaucoup plus cher, puisque ce sont celles qui rapporteront le plus de points (chaque € cotisé rapporte des points).

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 13:39

par ProfGrincheux

EmileZola a écrit : ↑14 déc. 2019, 10:56

Est ce que les 43 ans de cotisations obligatoires sont conservées ?

Pour la part de retraite correspondant au régime actuel, la reponse est sans aucun doute oui (ignatius confirmera). Donc oui pour les 1973-1975 et oui mais partiellement pour les 1975-2003. Non pour les 2004 et suivants. Pour les 1969 (année érotique) comme moi c'est 170 trimestres.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 16:01

par clarine

EmileZola a écrit : ↑14 déc. 2019, 13:22

On s'en fout c'est bénévole.

C'est potentiellement plus une question de détection de potentiels conflits d'intérêts que de rémunération.

Cependant, j'espère que je ne t'apprends pas qu'il y a une nuance entre être bénévole et exercer une fonction à titre bénévole. Dans ma boite, les conseillers d’administration exercent leur fonction à titre bénévole mais ils sont indemnisés de leurs frais quand ils viennent assister au conseil d'administration ou toute autre instance (interne ou externe) dans laquelle ils jouent un rôle de représentation pour le compte de la boite. Pour certains, l'indemnisation de ces frais (le plus souvent sur base forfaitaire, par ex tant du km) finit par faire un beau petit complément de salaire...

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 16:39

par crispus

EmileZola a écrit : ↑14 déc. 2019, 13:22

On s'en fout c'est bénévole.

On sent bien le désintéressement du type. Par contre il se fait payer par notre argent, en plus de sa retraite, pour mettre son nom sur une réforme dont le pays pourrait se passer.

Le seul régime à réformer d'urgence, c'est le régime politique mafieux de notre malheureux pays... tant qu'il reste quelque chose de la France.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 16:57

par Gpzzzz

EmileZola a écrit : ↑14 déc. 2019, 13:22

On s'en fout c'est bénévole.

Nan on s en fout pas.. cette multiplication des postes donne une idée de la corruption de nos dirigeants.. qui ne marche qu au lobbying et au carnet d adresse..

Sinon les 5ke par mois de l emploi fictif précédent t en penses quoi ?

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 18:06

par IMMOLOLO

Le lobyying c'est comme les putes ça a toujours exister - quant à l'emploi " fictif "reste à le démontrer

Il a pris du blé why not - le pb, c'est qu'il s'est fait choper

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 19:15

par vpl

Gpzzzz a écrit : ↑14 déc. 2019, 16:57

EmileZola a écrit : ↑14 déc. 2019, 13:22

On s'en fout c'est bénévole.

Nan on s en fout pas.. cette multiplication des postes donne une idée de la corruption de nos dirigeants.. qui ne marche qu au lobbying et au carnet d adresse..

Sinon les 5ke par mois de l emploi fictif précédent t en penses quoi ?

Ok avec toi sur le sujet du lobbying et du carnet d'adresse, mais parler de corruption pour un emploi non payé...

En fait ça cultive une proximité bien utile pour passer des messages, sans même avoir besoin de corrompre !

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 19:17

par cashisking

Le mec il oublie 5400€ par mois, tranquille

Le smic bullimo c'est chaque jour chez lui.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 19:43

par Gpzzzz

vpl a écrit : ↑14 déc. 2019, 19:15

Gpzzzz a écrit : ↑14 déc. 2019, 16:57

EmileZola a écrit : ↑14 déc. 2019, 13:22

On s'en fout c'est bénévole.

Nan on s en fout pas.. cette multiplication des postes donne une idée de la corruption de nos dirigeants.. qui ne marche qu au lobbying et au carnet d adresse..

Sinon les 5ke par mois de l emploi fictif précédent t en penses quoi ?

Ok avec toi sur le sujet du lobbying et du carnet d'adresse, mais parler de corruption pour un emploi non payé...

En fait ça cultive une proximité bien utile pour passer des messages, sans même avoir besoin de corrompre !

T as raté un épisode.. remarque vu la série a rallonge que le mec a aux fesses je te pardonne...

Donc pour résumer le delevoye a touché 5ke par mois depuis 2ans alors qu'il était conseiller spécial puis ministre en chzrge des retraites...

Les postes de "bénévolat" c est juste la cerise sur le gâteau..

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 20:10

par Parsifal

cashisking a écrit : ↑14 déc. 2019, 19:17

Le mec il oublie 5400€ par mois, tranquille

Le smic bullimo c'est chaque jour chez lui.

Faut le comprendre : 5k ce n'est même peine ce qu'on lui "offre" en restaurants chaque mois.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 20:12

par ProfGrincheux

Le plus gros problème avec la façon dont le gouvernement et notamment Delevoye gère ce dossier est qu'il ne donne pas assez de détails.

Notamment, il aurait fallu que son equipe ait publié des simulateurs dès Septembre permettant à chacun d'évaluer la réforme. En publiant les formules et les hypothèses économiques sous-jacentes. Dans une interview cet automne, il avait dit que les simulateurs individuels ne pourraient être publiés qu'après le vote de la loi et le calage des paramètres.

Bref, ils ont essayé de maintenir le plus longtemps possible l'asymétrie d'information avec les autres parties prenantes.

Franchement, Delevoye devrait avoir le bon sens de comprendre qu'il n'est pas de taille à jouer au plus malin. S'il avait été malin, Chirac l'aurait pris lui et pas Raffarin. Macron a plus de dispositions pour ce jeu, vu comment il a blousé Hollande. Sauf que, quand ça se voit trop, les parties adverses se mettent à jouer au plus bête, ce qui est parfois une stratégie gagnante.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 20:26

par stchong

EmileZola a écrit : ↑14 déc. 2019, 13:22

On s'en fout c'est bénévole.

Rémunéré par défraiement de frais inexistants.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 20:31

par Gpzzzz

Ça fait une porte de sortie pour Macron..

Le mec va être viré et la réforme va être repoussée le temps de trouver quelqu'un d autre..

Pas le choix les commerces parisiens sont a l agonie.. demain il y a aucun RER A et aucun Métro qui circule !

Et on sait déjà que la SNCF ne pourra assurer au mieux que 1 train sur 3 pour le premier weekend des vacances de Noël...

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 20:51

par neron

clarine a écrit : ↑13 déc. 2019, 23:27

..

Je m'auto censure ....

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 22:22

par Parsifal

Trololo, comme quand on chantait gamin "Quand tu es C** c'est pour la vie"

https://www.lemonde.fr/politique/articl ... 23448.html

Edit; pour moi la place d'un type de ce genre est en prison ou au cimetière.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 22:34

par alpha2

neron a écrit : ↑14 déc. 2019, 20:51

Il y a tellement d'autres trous dans la raquette que j'en ai oublié mais qui explique l'intérêt du régime unifié à point

Je ne doute pas de l'intérêt du régime unifié à points, mais dès lors que militaires, policiers, gendarmes, contrôleurs aériens et sénateurs ne sont pas concernés, peut-on encore parler de régime unifié ?

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 22:34

par coolfonzi

Transparence : Jean-Paul Delevoye déclare finalement treize mandats et regrette « une erreur »

« Le Monde » a pu consulter la nouvelle déclaration d’intérêts rédigée par le haut-commissaire aux retraites, qui revoit à la hausse les salaires reçus.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 22:38

par alpha2

C'est un champion de la win celui-ci.

"M. Delevoye déclare 78 408 euros net au titre de son contrat de conseiller pour IGS en 2017, contre 40 000 euros net dans sa première version." S'agissant du salaire de son poste de président d’honneur de Parallaxe, qu’il a cumulé durant trois mois avec son portefeuille de ministre, sa nouvelle déclaration fait état de 73 338 euros net en 2018 et 62 216 en 2019, alors qu'il avait déclaré 64 420 euros en 2018 et autant en 2019 dans sa première déclaration.

Le Monde note que la nouvelle déclaration permet de connaître le montant du salaire de Jean-Paul Delevoye lorsqu'il était Haut-Commissaire à la réforme des retraites, juste avant d'entrer au gouvernement : 74 526 euros net en 2018.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 22:45

par Parsifal

Mwais, même actualisé cela reste une rémunération avec laquelle il est impossible de payer un logement familial/sympa (ie 100m²) à Paris. Je pense donc qu'il reste quelques loups dans les cadeaux des copains.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 22:49

par coolfonzi

alpha2 a écrit : ↑14 déc. 2019, 22:38

C'est un champion de la win celui-ci.

"M. Delevoye déclare 78 408 euros net au titre de son contrat de conseiller pour IGS en 2017, contre 40 000 euros net dans sa première version." S'agissant du salaire de son poste de président d’honneur de Parallaxe, qu’il a cumulé durant trois mois avec son portefeuille de ministre, sa nouvelle déclaration fait état de 73 338 euros net en 2018 et 62 216 en 2019, alors qu'il avait déclaré 64 420 euros en 2018 et autant en 2019 dans sa première déclaration.

Le Monde note que la nouvelle déclaration permet de connaître le montant du salaire de Jean-Paul Delevoye lorsqu'il était Haut-Commissaire à la réforme des retraites, juste avant d'entrer au gouvernement : 74 526 euros net en 2018.

Et c' est ce genre de mec qui va expliquer au peuple qu'il va falloir faire des efforts, tu m’étonnes que les gens soient énervés.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 22:56

par neron

La masse salariale de l'état est de l'ordre de 200 mds € (

Fonction public, établissement public, ..). Passer l'age de 60 à 67 ferait gagner 35 mds € par an soit 200*(67-60)/ (60-22). Les départs anticipés (FTH 42%; FTP: 12, FTE:26% )

le sont pour 10 % pour invalidité, 30% pour service actif et le reste pour carrière longue (puisqu'il suffit de 25 ans ou 15 ans).

Il y a 5 m. de poly-pensionnés pour 14 m. dont 3 de la FP.. Preuve que le cumul marche fort alors qu'en théorie faut travailler mini. 25 ans pour toucher quelque chose. PS sur les revenus de M. Delevoye on ne sait que ce qui est imposable. Donc faut doubler la somme.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 14 déc. 2019, 23:20

par vpl

neron a écrit : ↑14 déc. 2019, 22:56

PS sur les revenus de M. Delevoye on ne sait que ce qui est imposable. Donc faut doubler la somme.

Tu déclares la moitié de ce que tu gagnes toi ?

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 15 déc. 2019, 00:30

par coolfonzi

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 15 déc. 2019, 09:54

par clarine

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 15 déc. 2019, 10:21

par remy51

clarine a écrit : ↑15 déc. 2019, 09:54

...

Idéologiquement chère Clarine , tu es bien plus prêt du NPA que de LAREM .

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 15 déc. 2019, 10:23

par vpl

Clarine, ce rapport date de juillet, ça a été repéré et relayé par plein de professions concernées, mais démenti cette semaine. Je ne dis pas qu'il faut croire à ce démenti à 100% (voire même bien en dessous) mais disons que c'est ps un nouveau loup, c'est connu depuis un moment.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 15 déc. 2019, 10:33

par clarine

vpl a écrit : ↑15 déc. 2019, 10:23

Clarine, ce rapport date de juillet, ça a été repéré et relayé par plein de professions concernées, mais démenti cette semaine. Je ne dis pas qu'il faut croire à ce démenti à 100% (voire même bien en dessous) mais disons que c'est ps un nouveau loup, c'est connu depuis un moment.

Oui, effectivement, c'était un rappel. De toute façon, c'est juste le rapport, pas la loi. Quant au démenti, et bien, je suis comme Saint Bidule, je ne crois que ce que je vois

. C'est un peu comme les erreurs et oublis de Delevoye. A 1, ça va, 2 passe encore, 13 c'est de la tartufferie.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 15 déc. 2019, 12:01

par WolfgangK

Autant je suis contre la privatisation, même partielle, des retraites, autant je suis contre les régimes spéciaux et je trouve cohérent que l'État siphonne les magots de celles-ci. Sinon, on socialise les pertes et privatise les gains, les seconds comme les premiers étant principalement dûs aux pyramides des âges de chaque régime.

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 15 déc. 2019, 12:42

par clarine

@WolfgangK : oui mais les régimes spéciaux ne sont que l'arbre qui cache la forêt. Pour s'en convaincre, il suffit de voir les reculades du gouvernement à ce sujet (perso, je pense qu'il y en aura d'autres ; j'aimerai me tromper). Le régime universel n'aura bientôt d'universel que le nom.

Je persiste à croire que le véritable enjeu, c'est le passage à la retraite par points qui rendra impossible de mesurer le taux de remplacement que nous aurons dans 20, 30 ou 50 ans

(je me marre d'avance de l'outil de simulation qu'on nous promet et ai une petite pensée pour les informaticiens qui doivent suer en ce moment pour le pondre), permettra un ajustement mécanique de la valeur du point selon les arbitrages du moment et encouragera la fuite vers les placements financiers car, bien sûr, la plupart des futures pensions seront à la baisse (rien que le passage à une prise en compte de la carrière complète, ce qui est le cas avec les points, génère une chute par rapport aux 25 meilleures années du SAM tel qu'il est calculé aujourd'hui au régime général et assimilé) et ceux qui peuvent chercheront à se faire un matelas supplémentaire (avec les aléas qu'on connaît de la capitalisation : t'as intérêt à liquider quand les fondamentaux économiques sont au vert...).

Perso, je pourrais dire que je m'en balec, j'ai la "chance"

d'être née avant 1975 et vu l'âge de mes enfants (12 et 16 ans), il ne seront pas à la retraite avant 50 ans, j'imagine qu'il y a le temps de plusieurs réformes en ce qui les concerne...

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 15 déc. 2019, 12:52

par neron

clarine a écrit : ↑15 déc. 2019, 10:33

vpl a écrit : ↑15 déc. 2019, 10:23

Clarine, ce rapport date de juillet, ça a été repéré et relayé par plein de professions concernées, mais démenti cette semaine.

Oui, effectivement, c'était un rappel. De toute façon, c'est juste le rapport, pas la loi.

Sauf que la CGC indique s'oppose au projet principalement à cause du transfert des 71 mds € de réserve de l'AGIRC vers la CNAV (syst. d'état).

En effet le nouveau système de la CNAV payera des pensions à des gens qui n'ont jamais cotisé à l'ARCOO: Régimes spéciaux, ex-privitisés, artistes ..et sus de la solidarité.

Ca sera de fait une façon pour l'état de financer les retraites des régimes spéciaux par le privé

Re: Epargne retraite : ce que prépare le gouvernement

Posté : 15 déc. 2019, 13:17

par neron

vpl a écrit : ↑14 déc. 2019, 00:49

Ça veut dire quoi de comparer une rallonge de carrière de 2 ans sur quelques années ou des gars qui bosseraient 10 ans et partiraient avec le pactole ?

Ca veut dire que le système est mort maintenant que tout le monde est au courant de la façon de le truander. Qu'une personne en profite ce n'est pas un soucis mais si 40 % le font (y-en a déjà + de 1 m.) , les autres n'ont pas d'autres solutions que de faire comme tout le monde. Alors qui paye une double retraite à pour 10 ans de boulot ????

Tout est légal: Aucun texte de loi ne peux l'empêcher sauf à spolier 5 m.de poly-pensionnés, 3 d'invalidité, 4 de carrière longues, ....

alpha2 a écrit : ↑14 déc. 2019, 22:34

Je ne doute pas de l'intérêt du régime unifié à points, mais dès lors que militaires, policiers, gendarmes, contrôleurs aériens et sénateurs ne sont pas concernés, peut-on encore parler de régime unifié ?

Exact. Dommage l'idée initiale était belle sauf que tout état à besoin de suppôts donc de corporations bénéficiant de plus de droits que les autres. Les syndicats ont manqué le coche de réunir comme en All. tout les salariés dans un même avion et d'en finir de n'être que les représentant de corporations de travailleurs privilégiés (RS & co).

vpl a écrit : ↑14 déc. 2019, 23:20

neron a écrit : ↑14 déc. 2019, 22:56

PS sur les revenus de M. Delevoye on ne sait que ce qui est imposable. Donc faut doubler la somme.

Tu déclares la moitié de ce que tu gagnes toi ?

Le commun des mortels non mais ceux (suppôts ou leader) près du pouvoir oui. Y-a qu'à lire l'article 79 et 158 du CGI sur les revenus imposables et ceux exonérés