https://www.boursorama.com/patrimoine/a ... 6024eef5d6Epargne : voici combien les Français parviennent à mettre de côté chaque mois

BOURSORAMA AVEC NEWSGENE•16/05/2023

Confrontés à l'inflation et à une réforme des retraites contestée, les Français craignent pour leur avenir. Ils sont donc nombreux à épargner pour éviter les mauvaises surprises. 73 % d'entre eux parviennent à mettre un peu d'argent de côté chaque mois.

Malgré l'inflation et un contexte économique difficile, les Français continuent d'épargner. Selon le dernier baromètre Odoxa-Groupama réalisé pour Capital et BFM Business , 73 % d'entre eux parviennent à mettre un peu d'argent de côté chaque mois.

Dans le détail, 24% des personnes interrogées ont déclaré épargner entre 1 et 50 euros par mois, 32% entre 50 et 200 euros, et 17% plus de 200 euros. Et plus d'un tiers d'entre eux (38%) aimeraient épargner encore davantage dans les mois à venir.

Se protéger contre l'inflation

Ce baromètre illustre bien l'inquiétude des Français pour leur avenir, alors que le mouvement de contestation contre la réforme des retraites ne faiblit pas et que la hausse des prix se poursuit. Pour 51% des sondés, l’inflation galopante (+5,2% en 2022) est ainsi leur principale motivation pour épargner.

Résultat : l'épargne reste à un niveau très élevé en France. En 2022, les Français ont ainsi mis de côté près de 159 milliards d’euros, un montant équivalent à celui de 2021 (161 milliards) mais en nette hausse par rapport à l'avant-pandémie. De 2015 à 2019, l'épargne annuelle moyenne s'élevait en effet à 101 milliards d’euros.

Les Français et l'épargne

-

moinsdewatt

- ~~+

- Messages : 14321

- Enregistré le : 14 avr. 2013, 19:41

Les Français et l'épargne

-

moinsdewatt

- ~~+

- Messages : 14321

- Enregistré le : 14 avr. 2013, 19:41

Re: Les Français et l'épargne

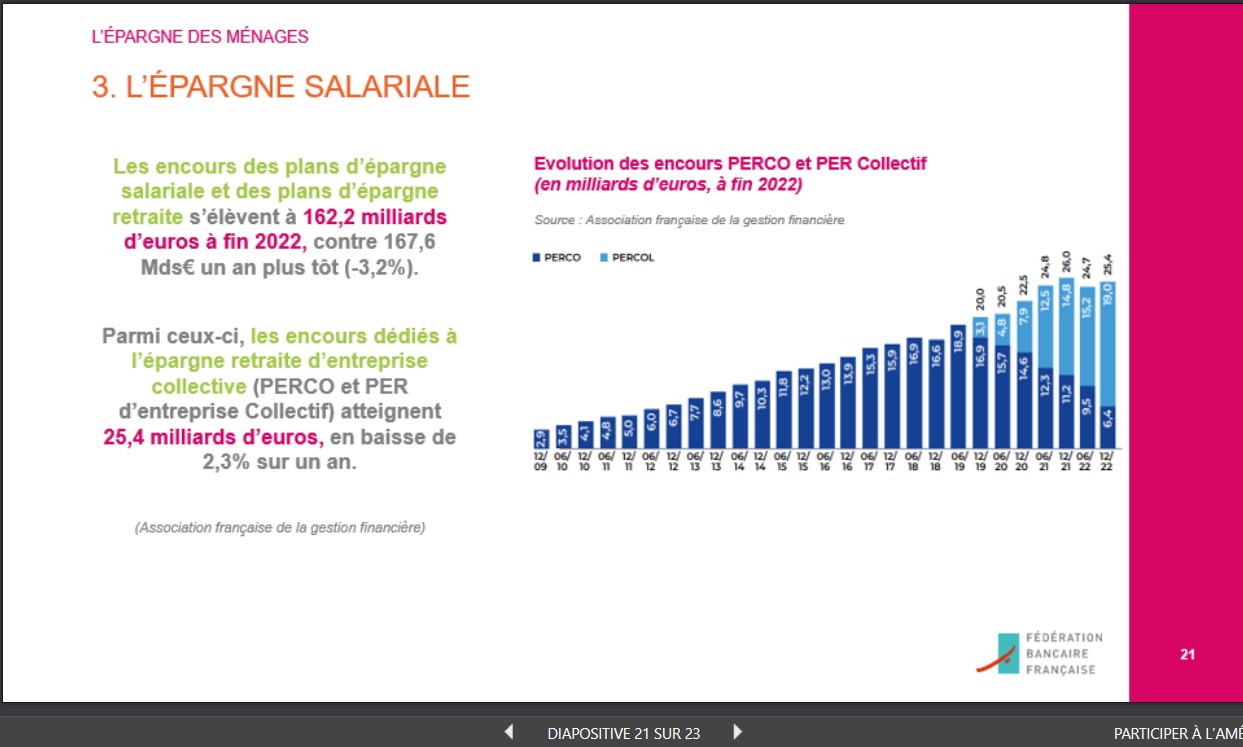

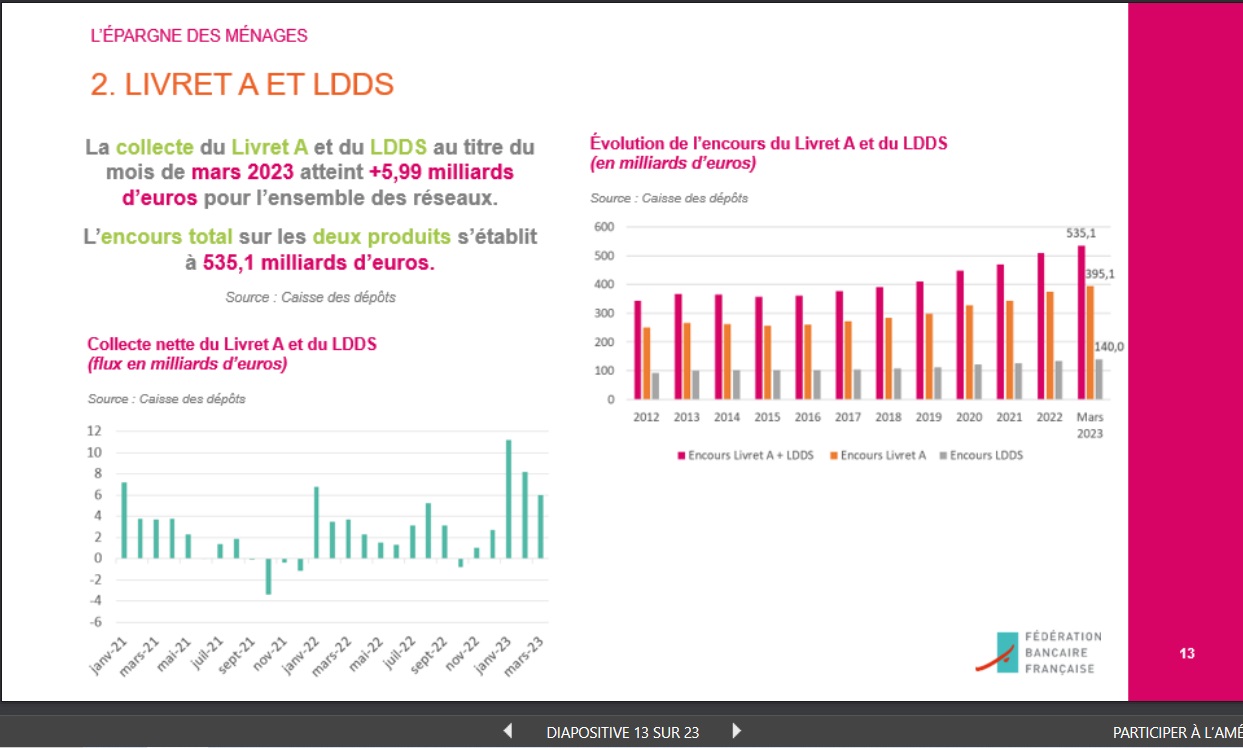

https://www.fbf.fr/fr/lepargne-des-mena ... fres-cles/L’épargne des ménages : faits et chiffres clés

04/04/2023 Federation Bancaire Française

L'épargne des ménages : faits et chiffres clés

Le document présente les comportements d’épargne des Français et propose un focus sur la situation de l’épargne réglementée ainsi que sur les autres instruments d’épargne.

Les chiffres sont régulièrement mis à jour avec les dernières données disponibles. Dernière date de mise à jour : 3ème trimestre 2022.

L’épargne est toujours abondante en France : la France fait partie des pays où le taux d’épargne est le plus élevé (16,3% au 3ème trimestre 2022).

Elle sert essentiellement aux ménages à financer l’achat de logements et à faire des placements financiers. Au 3ème trimestre 2022, le patrimoine financier des Français se compose de 3.598 milliards d’euros d’encours de produits de taux (dépôts à vue, épargne réglementée, assurance-vie en euros) et de 2.012 milliards d’euros d’encours de produits de fonds propres (actions cotées, non cotées, assurance-vie en unités de compte).

L’épargne réglementée des ménages (Livrets A, LDDS, LEP, PEL, etc) représente une part importante de l’épargne financière et des ressources bancaires. A la fin du 3ème trimestre 2022, elle atteint 862 milliards d’euros, dont 500 milliards pour le Livret A et le LDDS et 282 milliards pour le PEL.

L'épargne des ménages au 3ème trimestre 2022 (PDF actualisé le 24 avril 2023) https://www.fbf.fr/uploads/2023/04/epar ... 22-V2.pptx

-

moinsdewatt

- ~~+

- Messages : 14321

- Enregistré le : 14 avr. 2013, 19:41

Re: Les Français et l'épargne

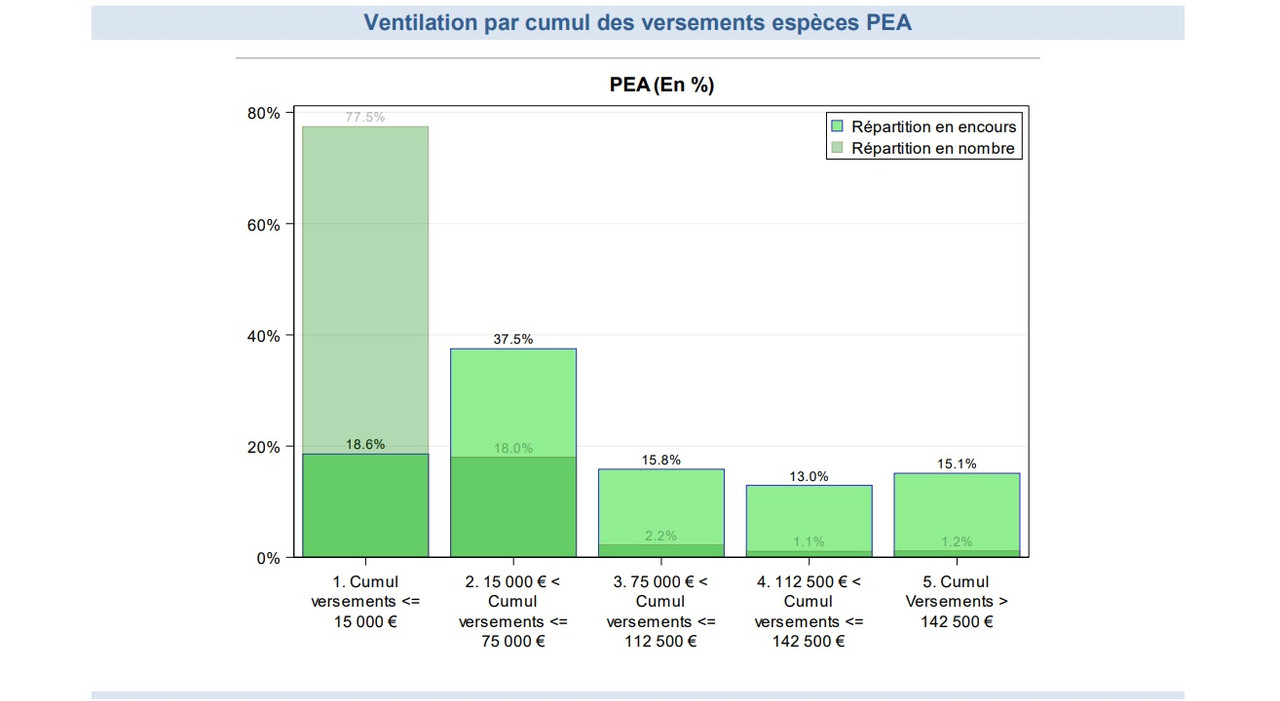

https://www.fbf.fr/uploads/2023/04/epar ... 22-V2.pptx page 20 :

101 milliards sur le PEA pour 5.2 millions de comptes PEA ( soit une moyenne de 19.4 k€ par compte )

le PEA-PME c'est presque anecdotique.

l' assurance vie, c'est 18 fois plus d'épargne que le PEA :

101 milliards sur le PEA pour 5.2 millions de comptes PEA ( soit une moyenne de 19.4 k€ par compte )

le PEA-PME c'est presque anecdotique.

l' assurance vie, c'est 18 fois plus d'épargne que le PEA :

Modifié en dernier par moinsdewatt le 19 mai 2023, 14:35, modifié 2 fois.

Re: Les Français et l'épargne

Le montant du plus gros PEA, c'est combien ?moinsdewatt a écrit : ↑19 mai 2023, 13:48101 milliards sur le PEA pour 5.2 millions de comptes PEA ( soit une moyenne de 19.4 k€ par compte )

La femme est avant tout la femelle de l'homme.

-

moinsdewatt

- ~~+

- Messages : 14321

- Enregistré le : 14 avr. 2013, 19:41

Re: Les Français et l'épargne

Je suis jamais tombé sur le chiffre. Mais je serais pas étonné que quelques uns en soient par chance ou perspicacité à 500 k€Delambre a écrit : ↑19 mai 2023, 14:21Le montant du plus gros PEA, c'est combien ?moinsdewatt a écrit : ↑19 mai 2023, 13:48101 milliards sur le PEA pour 5.2 millions de comptes PEA ( soit une moyenne de 19.4 k€ par compte )

sinon les gros PEA, disons au moins plein à 50% du plafond de versement (qui est 150 k€) sont pas légion :

source Banque de France juin 2022 : https://www.banque-france.fr/sites/defa ... 202112.pdf

il y en aurait 2.2 + 1.1 +1.2 % soit 4.5 % du nombre de PEA. Le mien est dans cette collection.

Re: Les Français et l'épargne

Ca fait pas beaucoup, en effet.moinsdewatt a écrit : ↑19 mai 2023, 14:49il y en aurait 2.2 + 1.1 +1.2 % soit 4.5 % du nombre de PEA.

Pour ceux qui aiment les statistiques, j'avais également trouvé cette très intéressante étude sur les investisseurs en bourse sur le site de l'AMF : https://www.amf-france.org/sites/instit ... 1684496694

La femme est avant tout la femelle de l'homme.

-

ProfGrincheux

- ~~+

- Messages : 10150

- Enregistré le : 28 févr. 2019, 20:46

Re: Les Français et l'épargne

Il y a un type sur le forum des rentiers dont le pseudo est Larbinator qui dit avoir un PEA assez exceptionnel genre 3 M€. Sa technique consisterait à acheter des valeurs qui sur-décotent au moment des corrections.

C'est pas du CW8 en DCA.....

C'est pas du CW8 en DCA.....

Ignorés: Manfred, titano.

-

ProfGrincheux

- ~~+

- Messages : 10150

- Enregistré le : 28 févr. 2019, 20:46

Re: Les Français et l'épargne

Désolé pour le post erroné que j'ai supprimé.

Ignorés: Manfred, titano.

Re: Les Français et l'épargne

Il faut prendre avec des pincettes certains portefeuilles qui sont "publiés" sur devenir-rentier.fr. À moins d'être complètement transparent, c'est assez facile de mettre un portefeuille bidon avec des gros montants, sachant qu'un nombre non négligeable d'intervenants s'imaginent participer à un concours de bite. S'agissant du portefeuille en question, je pense que c'est clairement un fake.ProfGrincheux a écrit : ↑19 mai 2023, 16:33Il y a un type sur le forum des rentiers dont le pseudo est Larbinator qui dit avoir un PEA assez exceptionnel genre 3 M€. Sa technique consisterait à acheter des valeurs qui sur-décotent au moment des corrections.

C'est pas du CW8 en DCA.....

La femme est avant tout la femelle de l'homme.

-

ProfGrincheux

- ~~+

- Messages : 10150

- Enregistré le : 28 févr. 2019, 20:46

Re: Les Français et l'épargne

J'ai eu des échanges avec l'administrateur du forum des rentiers au sujet de son second banni le plus célèbre, le banquier central au style growth, pas l'escroc au style value amoureux de l'action Sears. L'escroc était parti depuis longtemps quand j'ai repéré le forum en question.

Il prétendait que c'était également un semi-fake. Ah là là. C'est comme ici, tous les grands pseudos sont soupçonnés d'être des fake. Pimono, Ben92, et quelques autres...

Il prétendait que c'était également un semi-fake. Ah là là. C'est comme ici, tous les grands pseudos sont soupçonnés d'être des fake. Pimono, Ben92, et quelques autres...

Ignorés: Manfred, titano.

-

Mandragore

- Messages : 767

- Enregistré le : 07 oct. 2008, 20:17

Re: Les Français et l'épargne

moinsdewatt a écrit : ↑19 mai 2023, 14:49Je suis jamais tombé sur le chiffre. Mais je serais pas étonné que quelques uns en soient par chance ou perspicacité à 500 k€Delambre a écrit : ↑19 mai 2023, 14:21Le montant du plus gros PEA, c'est combien ?moinsdewatt a écrit : ↑19 mai 2023, 13:48101 milliards sur le PEA pour 5.2 millions de comptes PEA ( soit une moyenne de 19.4 k€ par compte )

sinon les gros PEA, disons au moins plein à 50% du plafond de versement (qui est 150 k€) sont pas légion :

source Banque de France juin 2022 : https://www.banque-france.fr/sites/defa ... 202112.pdf

il y en aurait 2.2 + 1.1 +1.2 % soit 4.5 % du nombre de PEA. Le mien est dans cette collection.

Le demi-million doit être rare mais n’est pas impossible à atteindre. J’ai fait *4,4 en dix ans sans rien rajouter à ma mise de départ (dividendes réinvestis, valeurs qui se sont été très bien appréciées comme l’Oréal). si j’avais mis le maximum ou même un peu moins, j’aurais atteint cet encours. Pourtant, je ne suis qu’un amateur.

-

moinsdewatt

- ~~+

- Messages : 14321

- Enregistré le : 14 avr. 2013, 19:41

Re: Les Français et l'épargne

https://www.lesechos.fr/finance-marches ... es-1966771L'investissement en actions séduit de plus en plus les jeunes

La part des moins de 35 ans à s'aventurer en Bourse est toujours plus grande. Explications d'un phénomène alimenté notamment par la facilité qu'offre le numérique.

le 30 juil. 2023

-

ddv

- ~~+

- Messages : 6778

- Enregistré le : 20 juin 2008, 14:43

- Localisation : Pays des droits du vacciné

Re: Les Français et l'épargne

Pas sûr que ce soit une bonne nouvelle, le meilleur moment pour "s'aventurer" en bourse aurait été plutôt 2020, quand les valeurs boursières s'étaient effondrées (je regrette de ne pas avoir acheté plus de Total à 28€  )

)

)

)Parce que tous les vaccins disponibles en France nous protègent solidement contre le variant Delta. Parce qu’ils divisent par 12 son pouvoir de contamination. Parce qu’ils évitent 95% des formes graves. - E. Macron, 12 juillet 2021

-

optimus maximus

- ~~+

- Messages : 15272

- Enregistré le : 14 nov. 2014, 23:00

Re: Les Français et l'épargne

5600 milliards d'euros d'épargne financière pour les seuls ménages français. C'est sans compter l'épargne financière des entreprises ou même des administrations publiques.moinsdewatt a écrit : ↑19 mai 2023, 12:46https://www.fbf.fr/fr/lepargne-des-mena ... fres-cles/L’épargne des ménages : faits et chiffres clés

04/04/2023 Federation Bancaire Française

L'épargne des ménages : faits et chiffres clés

Le document présente les comportements d’épargne des Français et propose un focus sur la situation de l’épargne réglementée ainsi que sur les autres instruments d’épargne.

Les chiffres sont régulièrement mis à jour avec les dernières données disponibles. Dernière date de mise à jour : 3ème trimestre 2022.

L’épargne est toujours abondante en France : la France fait partie des pays où le taux d’épargne est le plus élevé (16,3% au 3ème trimestre 2022).

Elle sert essentiellement aux ménages à financer l’achat de logements et à faire des placements financiers. Au 3ème trimestre 2022, le patrimoine financier des Français se compose de 3.598 milliards d’euros d’encours de produits de taux (dépôts à vue, épargne réglementée, assurance-vie en euros) et de 2.012 milliards d’euros d’encours de produits de fonds propres (actions cotées, non cotées, assurance-vie en unités de compte).

L’épargne réglementée des ménages (Livrets A, LDDS, LEP, PEL, etc) représente une part importante de l’épargne financière et des ressources bancaires. A la fin du 3ème trimestre 2022, elle atteint 862 milliards d’euros, dont 500 milliards pour le Livret A et le LDDS et 282 milliards pour le PEL.

L'épargne des ménages au 3ème trimestre 2022 (PDF actualisé le 24 avril 2023) https://www.fbf.fr/uploads/2023/04/epar ... 22-V2.pptx

Et y a tout ce qui est investi dans le caillou

Montagne de patrimoine et montagne de dettes vont de pair...

Re: Les Français et l'épargne

Souvent, lorsqu'il y a un afflux de nouveaux boursicoteurs, le krach n'est pas loin.

La femme est avant tout la femelle de l'homme.

-

moinsdewatt

- ~~+

- Messages : 14321

- Enregistré le : 14 avr. 2013, 19:41

Re: Les Français et l'épargne

https://www.boursier.com/patrimoine/epa ... -8255.htmlPrès de 50 milliards d’euros se sont déplacés vers les comptes à terme depuis le début de l’année

Par Olivier Cheilan le 01/09/2023 à 11h20

Selon la dernière estimation de la Banque de France, 122 milliards d’euros étaient placés sur des comptes à terme à fin juillet 2023.

Les épargnants sont de plus en plus nombreux à réallouer leurs liquidités vers les comptes à terme dont les encours gonflent chaque mois. Un succès logique lié à des taux de rémunération qui ont régulièrement été augmentés par les établissements bancaires ces derniers mois. Les banques en ligne proposent par exemple des taux allant jusqu’à 3,5% brut sur des durées courtes parfois inférieures à 2 ans.

Les banques peuvent se le permettre

Il faut dire qu’avec un taux de dépôt de la Banque centrale européenne remonté à 3,75% depuis début août, les banques peuvent se permettre d’attirer de la liquidité sur ces supports. Ce taux correspond au niveau auquel les banques sont rémunérées lorsqu’elles placent leurs liquidités à la BCE, il pourrait encore augmenter et a peu de chances de baisser à court terme tant que le combat contre l’inflation ne sera pas gagné.

122 milliards d’euros sur des comptes à terme

Selon la dernière estimation de la Banque de France, 122 milliards d’euros étaient placés sur des comptes à terme à fin juillet 2023 : 52 milliards sur des durées inférieures à 2 ans et 70 milliards à plus de 2 ans. Cela représente 8 milliards de plus par rapport au mois précédent et surtout près de 50 milliards supplémentaires depuis le début de l’année.

Ce mouvement est aussi puissant que les flux qui se sont déplacés vers les livrets à taux réglementés : +53 milliards en 7 mois. Cette catégorie comprend les livrets A, livrets bleu, livrets de développement durable (LDDS), livrets jeunes et livrets d'épargne populaire (LEP) mais aussi les comptes épargne-logement. Une moitié de cette collecte (+26 milliards) a directement abondé le livret A.

Un produit simple

A ce sujet, les comptes à terme sont souvent une bonne alternative pour ceux qui ont déjà rempli leurs livrets A et LDDS, dont le taux est actuellement bloqué à 3% net, mais ne souhaitent pas immobiliser une partie de leurs liquidités sur une durée trop longue comme avec l’assurance vie et la pierre-papier ou prendre des risques sur les marchés boursiers ou des produits structurés. C’est aussi une solution de simplicité car ouvrir un compte à terme est très rapide avec des parcours qui peuvent se faire entièrement en ligne. On peut aussi ouvrir plusieurs comptes à terme sur des durées de placement différentes.

Les statistiques de de la Banque de France sur les dépôts bancaires montrent par ailleurs que les comptes à terme concurrencent davantage les livrets bancaires dont l’encours reste supérieur à 251 milliards d’euros mais en nette perte de vitesse depuis le début de l’année (-23 milliards) malgré des taux qui sont aujourd’hui plus compétitifs avec quelques offres allant jusqu’à 2,8% chez des établissements spécialisés.

Re: Les Français et l'épargne

Voir moins

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: Les Français et l'épargne

Le trait n'a pas l'air bien grand

Re: Les Français et l'épargne

Le trait me semble suffisamment long pour un nombre à 3 chiffres. Si c'est 100, ok c'est pas extraordinaire... encore que sans doute beaucoup de gens aimeraient avoir 100 TTE... mais si c'est 999, c'est quand même pas si mal.

La femme est avant tout la femelle de l'homme.

Re: Les Français et l'épargne

L’idée n’était pas de savoir qui a la plus grosse ni de donner trop d’infos personnelles. Je n'imaginais même pas que quelqu'un essaierait de savoir combien il y a.

C'était plus une boutade en réponse à ddv que je faisais.

C’est effectivement une ligne à 3 chiffres, très très largement supérieure à 100 actions.

C’est plutôt une belle position dans mon portefeuille actions (tout le monde n’a pas 1M€ sur son PEA), sans être une ligne qui a une chance de me faire devenir riche un jour.

En tout cas, c'est incroyable que cela soit toujours la même personne qui vient la ramener.

Il n'a pas arrêté de venir emmerder EmileZolla en 2020/2021, persuadé que le marché irait toujours plus bas, jusqu'à ce que les marchés remontent. Puis, silence radio.

C'est sa mentalité, il croit tout le temps que la fin du monde est proche et/ou que cela va baisser davantage. Un message représentatif (dernier message avant le silence radio. Le CAC 40 avait perdu quelqu'un % par rapport à sa première intervention. Avant de remonté très vite jusqu'au ciel. Tu parles d'une purge...) : http://www.bulle-immobiliere.org/forum/ ... 0#p2469331

Il a dû faire 4/5 achats/reventes éclairs et il y a probablement rien ou presque rien aujourd'hui en terme de position. Bref, je ne sais pas pourquoi il vient commenter sur des lignes qui seraient faibles à son goût du coup...

Qu'il commence par me montrer des positions très supérieures à 30k déjà. Histoire de voir s'il y a des raisons particulières pour justifier sa moquerie...

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

-

moinsdewatt

- ~~+

- Messages : 14321

- Enregistré le : 14 avr. 2013, 19:41

Re: Les Français et l'épargne

Tableau de bord des investisseurs particuliers actifs - n°13 - Janvier 2024

Le Tableau de bord des investisseurs particuliers actifs suit l'évolution du nombre de particuliers ayant réalisé au moins une transaction sur un instrument financier au cours du dernier trimestre.

telecharger : https://www.amf-france.org/sites/instit ... rs_n13.pdf

Au 4e trimestre 2023, environ 689 000 particuliers ont réalisé un achat ou une vente sur des actions, un chiffre en

hausse de 14 % par rapport au même trimestre de 2022 et en baisse de 8 % par rapport aux niveaux atteints les

mêmes trimestres de 2020 et 2021. S’agissant des ETF, l’activité des particuliers a augmenté : au 4e

trimestre 2023, 166 000 particuliers ont réalisé des transactions sur ces instruments financiers.

En 2023, environ 1,3 million de particuliers ont réalisé au moins un achat ou une vente d’actions (-13 % par rapport

à 2022). Au total, de 2018 à 2023, près de 3,7 millions d’investisseurs particuliers sont intervenus sur les marchés

d’actions.

Par ailleurs, le nombre d’investisseurs en ETF a progressé de 18 % en 2023 (296 000, contre 250 000 en 2022).

Le Tableau de bord des investisseurs particuliers actifs suit l'évolution du nombre de particuliers ayant réalisé au moins une transaction sur un instrument financier au cours du dernier trimestre.

telecharger : https://www.amf-france.org/sites/instit ... rs_n13.pdf

Au 4e trimestre 2023, environ 689 000 particuliers ont réalisé un achat ou une vente sur des actions, un chiffre en

hausse de 14 % par rapport au même trimestre de 2022 et en baisse de 8 % par rapport aux niveaux atteints les

mêmes trimestres de 2020 et 2021. S’agissant des ETF, l’activité des particuliers a augmenté : au 4e

trimestre 2023, 166 000 particuliers ont réalisé des transactions sur ces instruments financiers.

En 2023, environ 1,3 million de particuliers ont réalisé au moins un achat ou une vente d’actions (-13 % par rapport

à 2022). Au total, de 2018 à 2023, près de 3,7 millions d’investisseurs particuliers sont intervenus sur les marchés

d’actions.

Par ailleurs, le nombre d’investisseurs en ETF a progressé de 18 % en 2023 (296 000, contre 250 000 en 2022).

-

moinsdewatt

- ~~+

- Messages : 14321

- Enregistré le : 14 avr. 2013, 19:41

Re: Les Français et l'épargne

https://www.boursier.com/patrimoine/epa ... %202%20ans.Les avoirs sur les comptes à terme grimpent encore à 160 milliards d’euros

Les épargnants privilégient désormais les durées courtes qui offrent les meilleurs rendements.

Par Olivier Cheilan le 04/03/2024

Les avoirs des Français sur les comptes à terme ont encore un peu augmenté en début d’année. Selon la dernière estimation de la Banque de France, 160 milliards d’euros étaient placés sur des comptes à terme à fin janvier 2024 et toujours davantage sur les maturités les plus courtes qui offrent les meilleurs rendements : 77 milliards sur des durées inférieures à 2 ans et 83 milliards à plus de 2 ans.

Baisse des dépôts à vue

Cela représente encore 5 milliards supplémentaires par rapport au mois précédent et surtout le double des avoirs détenus par les Français sur ces comptes à terme un an auparavant. Au total, l’an dernier, 80 milliards d’euros sont venus alimenter ces supports dont le rendement avait fortement progressé en lien avec la hausse des taux directeurs. Dans le même temps, les épargnants ont eu tendance à réallouer leurs liquidités dormant sur les comptes bancaires car on observe une diminution régulière des dépôts à vue, dont le montant global représentait 554 milliards d’euros fin janvier 2024 à comparer à 612 milliards un an auparavant (-58 milliards).

Compression du rendement sur les maturités longues

Cela fait cependant plusieurs mois que les taux de rémunération offerts par les comptes à terme stagnent ou redescendent, en lien avec la détente des taux obligataires et la perspective de baisse des taux directeurs cette année. Cette perspective a d’ailleurs comprimé le rendement offert sur les maturités les plus longues et au contraire favorisé les maturités les plus courtes. En janvier 2024, la Banque de France mesurait un rendement moyen de 3,57% pour les comptes à terme à moins de 2 ans mais de seulement 2,03% à plus de 2 ans.

Les offres les plus attractives sont sur 12 mois

Chez la plupart des courtiers en ligne, les taux proposés ont reculé depuis quelques mois avec parfois certains rééquilibrages récents entre les taux offerts sur des durées courtes et longues. Pour Placement-Direct, le taux brut à 5 ans vient de remonter de 2,50% à 2,70% mais ce taux avait culminé à 3,50% en novembre 2023. Le meilleur taux reste aujourd’hui proposé sur une durée d’1 an avec 3,30%, en baisse par rapport à 3,50% le mois dernier.

Distingo Bank propose encore du 3,50% brut sur 12 mois ou même 3,20% sur 10 mois alors que BoursoBank a récemment minoré son taux sur 18 mois de 3,50% à 3%. Monabanq propose toujours un compte à terme renouvelable (à partir de 3.000 €, plafonné à 150.000 €) dont le taux évolue chaque année à la hausse pendant 5 ans : de 2,10% la première année jusqu’à 4,80% la cinquième année. Le renouvellement de ce compte est automatique chaque année par tacite reconduction. Une formule est également proposée sur 2 ans avec un taux nominal annuel brut évoluant chaque semestre de 2,10% à 4,40%.

Prendre date

Contrairement aux livrets bancaires qui peuvent proposer aujourd’hui des taux aussi compétitifs mais susceptibles d’être ajustés à la baisse à tout moment, avec un compte à terme, le taux de rémunération est garanti et fixe pour une durée déterminée qui va de quelques mois à plusieurs années. En souscrivant aujourd’hui, vous sécurisez donc ce taux pour la durée choisie.

Re: Les Français et l'épargne

PEA : le calcul de l'exonération d'impôt va changer dès le mois de mai

11/04/2024

https://www.boursorama.com/patrimoine/a ... ae1ab4e54d

11/04/2024

https://www.boursorama.com/patrimoine/a ... ae1ab4e54d

Le gain réalisé en cas de retrait d’obligations remboursables en actions (ORA) d’un PEA PME-ETI sera désormais imposable, quelle que soit l’ancienneté du plan. Une règle similaire s'appliquera en cas de retrait d'actions non cotées reçues en remboursement d'ORA. A l'issue des cinq ans, le gain sera soumis au prélèvement forfaitaire unique (PFU) de 12,8 % ou au barème progressif de l’impôt sur option, précisent nos confrères.