Mais à part les images de boursicoteux qui se prennent la tête dans les mains, globalement, personne n'a vraiment bien compris ce qui s'est passé en septembre 2008. Parce qu'à part Northern Rock en Angleterre ou Indymac aux USA, on n'a pas vraiment vu de panique devant les bourses, de ruées d'épargnants sur leurs banques pour retirer leurs sous...On est passé à deux doigts de la catastrophe

Alors que s'est t'il vraiment passé ? Qu'est ce donc que ce bousin qui a mis à ce point les foies à nos dirigeants ?

Et c'est là que je vous poste un article de Gary Gorton sorti sur ZeroHedge, et qui revient justement sur ce qu'il s'est passé.

Gary Gorton On The Shadow Banking System Run, And The Interplay Of Shadow And Traditional Banking

ZeroHedge, 06/03/2010 (en Anglais

(trad.))

(trad.))http://www.zerohedge.com/article/gary-g ... al-banking

Je vais vous en faire un court résumé.

Ce qu'on a vécu ressemble en fait aux paniques bancaires à répétition qui ont eu lieu aux USA du temps des monnaies privées jusqu'à la création de la FED en 1913 (paniques de 1837, 1857, 1873, 1907...). Le système bancaire reposait alors sur les dépots des épargnants qui, si la banque faisait faillite, perdaient toutes leurs économies. Du coup, les paniques avaient tendance à se multiplier chaque fois qu'une tension sur une banque apparaissait.

A partir de 1934 a été créée la FDIC qui garantit les dépots des épargnants. Mais Gorton explique que cette période 1924-2007 a été une exception dans l'histoire, que le système bancaire a muté, et que l'assurance des dépots est désormais devenue illusoire dans le nouveau système.

Alors tout d'abord, pour comprendre comment le système bancaire a muté, depuis les années 80, le business de la banque n'est en fait plus rentable en comparaison des rendements obtenus pas les fonds mutuels. Il a donc dû se transformer et les banques ont été amenées à titriser leurs prêts, pour ne pas les garder sur leurs bilans jusqu'au terme, et éviter d'immobilier le capital. Gorton soutient que l'on ne peut pas aller contre cette tendance en terme de business, ce qui est discutable, vu que les banques françaises, avec leur modèle de banque universelle, ont très bien réussi à continuer à être rentables sans avoir recours à la titrisation...

Ainsi, les agents économiques (tout à gauche) épargnent/empruntent chez les banques traditionnelles (à gauche) qui n'ont plus servi que d'émetteurs de prêts. Ces prêts, elles les revendaient immédiatement aux banques d'affaire de Wall Street (rectangle vert) pour qu'elles les titrisent, c'est à dire les transforment en obligations et les revendent aux investisseurs (à droite). Le Shadow Banking System, c'est justement ce rectangle vert au milieu...

Jusque là rien de nouveau. Tout le monde a bien compris le procédé.

En revanche, là où visiblement, on n'a pas compris réellement ce qu'il s'est passé, c'est que, en fait :

Ce graphique représente le total des actifs du shadow banking system rapporté au total des actifs des banques classiques. Et on voit que cette part des actifs augmente. C'est donc que les banques d'affaire ont gardé une grande part de leur propre titrisation pour elles mêmes.

En fait, ce qu'il s'est passé, et ça a commencé dès 2007, c'est effectivement une panique bancaire. Mais pas une panique des petits déposants tout à gauche du schéma qui se rueraient dans leurs petites agences bancaires pour retirer leurs économies. Ce qui a eu lieu, c'est une panique des banques qui déposent leurs fonds auprès du Shadow Banking System.

Et c'est là que sortent les mots que sont Money Market et Repo Market, qui étaient jusque là assez obscurs mais qui deviennent plus clairs après la lecture de ce document.

En gros, avec le temps, le Shadow Banking System, en plus de titriser, s'est transformé en banque des banques, en lieu et place de la FED, et en concurrence directe avec elle.

Car les banques elles aussi ont besoin d'avoir un compte en banque quand elles ont des sous inutilisés qu'elles souhaitent déposer en sécurité, le temps qu'elles trouvent à les investir. Et le Shadow banking system proposait un rendement bien meilleur que les réserves de la FED (qui plus est, tout le monde n'a pas accès aux guichets de la FED).

Et on a ainsi vu réapparaître un principe assez similaire aux monnaies privées du XIXème siècle.

Gorton donne un exemple pour expliquer :

"Supposons que l'on a un investisseur institutionnel Fidelity. Et Fidelity dispose de 500 millions de dollars en trésorerie qui seront utilisés pour acheter des titres, mais pas maintenant. À l'heure actuelle Fidelity veut un endroit sûr pour toucher des intérêts, mais de telle sorte que l'argent soit disponible, au cas où la possibilité de l'achat d'actifs se présente. Fidelity passe à Bear Stearns et "dépose" les 500 millions de dollars pour la nuit. Qu'est ce qui rend ce dépôt de valeurs sûr ? La sécurité vient de la garantie que Bear Stearns a prévu. Bear Stearns détient quelques obligations adossées à des actifs qui gagnent LIBOR + 6%. Elles ont une valeur marchande de 500 millions de dollars. Ces obligations sont fournies à Fidelity en garantie et Fidelity en prend physiquement possession. Comme l'opération est du jour au lendemain, Fidelity peut obtenir son argent le lendemain matin, ou il peut accepter de faire «rouler» le deal. Et Fidelity gagne, disons, 3%."Suppose the institutional investor is Fidelity, and Fidelity has $500 million in cash that will be used to buy securities, but not right now. Right now Fidelity wants a safe place to earn interest, but such that the money is available in case the opportunity for buying securities arises. Fidelity goes to Bear Stearns and “deposits” the $500 million overnight for interest. What makes this deposit safe? The safety comes from the collateral that Bear Stearns provides. Bear Stearns holds some asset backed securities that are earning LIBOR plus 6 percent. They have a market value of $500 millions. These bonds are provided to Fidelity as collateral. Fidelity takes physical possession of these bonds. Since the transaction is overnight, Fidelity can get its money back the next morning, or it can agree to “roll” the trade. Fidelity earns, say, 3 percent.

Ainsi, ce repo market a servi de mode de financement au Shadow Banking System. Et ce dernier prêtait à long terme en se finançant en bonne partie à ultra court terme. Ce repo market était estimé à 12 000 milliards de $ avant la crise.

Et c'est la que le run sur la banque s'est produit.

Imaginez que Fidelity déclare à Bear Sterns : "[Je n'ai plus confiance ni en vous, ni dans votre collatéral.] Je ne vais déposer que 400 millions de dollars et je veux en garanite pour 500 millions de dollars (valeur de marché) d'obligations." Ce serait une décote de 20%. Dans ce cas, Fidelity est protégé contre une baisse de 100 millions de dollars de la valeur des obligations. Et quand bien même Bear Sterns deviendrait insolvable, Fidelity pourrait vendre les obligations et être à peu près sûr de récupérer ses billes.Imagine that Fidelity said to Bear: “I will deposit only $400 million and I want $500 million (market value) of bonds as collateral.” This would be a 20 percent haircut. In this case Fidelity is protected against a $100 million decline in the value of the bonds, should Bear become insolvent and Fidelity want to sell the bonds.

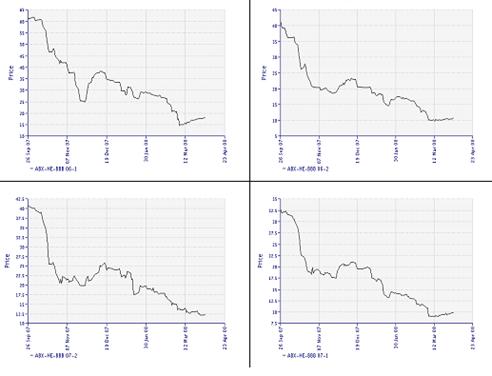

Ainsi ces haircuts (les décotes), de 0%, ont fortement monté à partir de novembre 2007 jusquà atteindre 45%.

Ces haircuts, ce n'est ni plus ni moins qu'un run sur la banque car Bear Sterns doit alors, dans notre exemple, trouver 100 millions de $. Pour ça, il se lance dans des ventes d'actifs, quels qu'ils soient, pour lever du cash. Des "fire sales". Il vend alors en priorité les actifs les plus sûrs, sur les marchés les plus gros, dont le prix ne s'effondrera pas trop même si il en vend d'énormes quantités.

Et c'est ainsi que ces fire sales ont amené des actifs jugés sûrs, à voir leurs prix s'effondrer, et les taux exploser sur tout le marché de la dette :

D'ailleurs, même l'or s'est vautré... Ce qui peut sembler absurde dans un tel contexte de panique, mais qui a du sens avec cette explication.

Et le money market et le repo markets se sont asséchés en 48 heures alors que toutes les institutions retiraient leurs billes.

C'est alors que tout le monde n'a pas très bien compris si c'était une crise d'illiquidité ou une crise d'insolvabilité. Car c'était une crise d'illiquidité générée par une crise d'insolvabilité du Shadow Banking System.

Bref, tout ceci n'est peut être pas nouveau pour tout le monde. Mais personnellement, ça a éclairé bien des zones d'ombre

En revanche, en termes d'implications, à ce que je comprends, la principale, c'est surtout qu'on a changé de monde. Et que ce nouveau système bancaire parralèle est structurellement instable, que la notion de garantie des dépots n'y a plus de sens. Et les mers calmes de liquidités qui étaient la norme depuis 1934 ont laissé place à des océans agités de tempêtes