Lo2 a écrit :La marché baisse, c'est plutôt à toi de nous dire pourquoi ça va remonter ou pourquoi ça vaut le coup d'acheter aujourd'hui.

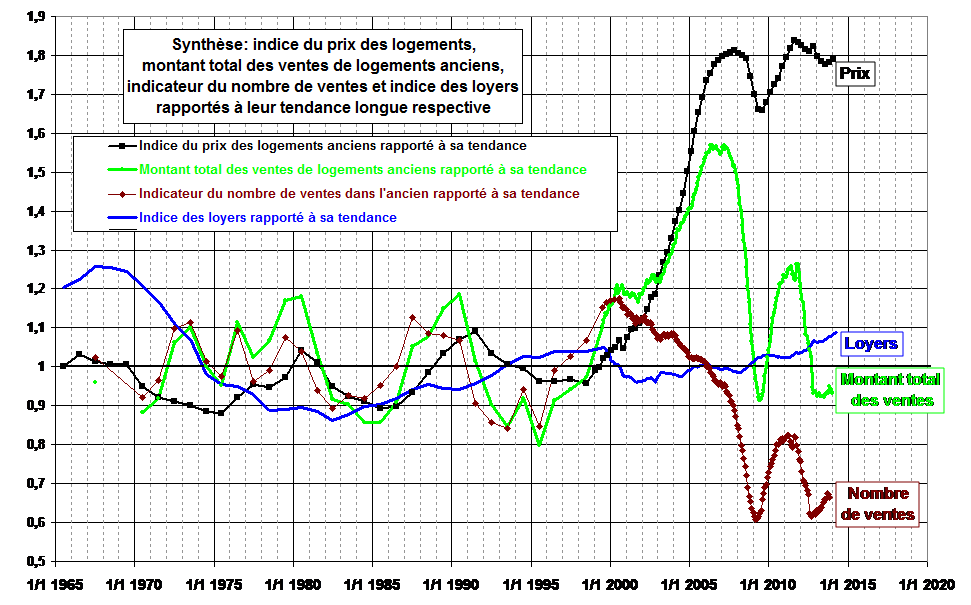

Dès 2005, le risque était anormalement haut pour acheter dans l'immobilier. Friggit et beaucoup d'autres n'ont fait que prévenir de ce risque anormal. Il est toujours valable aujourd'hui. Libre à toi de le prendre ou non.

En 2005, il était peu probable que les prix augmentent à ce niveau et pourtant tout a été fait pour que cela se passe avec les conséquences dramatiques connues en 2008. Et la solution trouvée par nos Grand dirigeants a été de continuer la même recette (en plus fort) dont on (re)commence aujourd'hui à vivre les mêmes conséquences (probablement en plus fort).

Aujourd'hui rien n'a été résolu. Tout est maintenu artificiellement. Libre à toi de croire que ce sera possible suffisament longtemps pour prendre le risque d'acheter pendant 20 ans env. aujourd'hui.

Mais redescendez sur terre.

Il y a 10 ans, vous disiez que la bulle était due au crédit d'impôt, au scellier...

Maintenant, c'est le PTZ ou les taux bas.

Pourtant, toutes les conditions étaient réunies pour que cette bulle crève en 2008 avec du -15%\an.

Et que dire actuellement du chômage structurellement élevé qui devrait peser sur les prix parisiens?

L'impact du PTZ sera marginal sur Paris. Quant aux taux qui sont bas, c'est effectivement une donnée de financement mais qui ne justifie pas un ratio passé de 1 à 2,38.

Comme je le disais plus haut : à un peu plus de 300000€ le T5 dans le 12ème, ce sont des centaines de demandes que vous avez.

Rien qu'à Paris, 85000 foyers sont assujettis à l'ISF. Vous pouvez multiplier ce chiffre par 2 sachant que la DGFiP n'a pas beaucoup de moyens de contrôle et de redressement. De fait, beaucoup de redevables passent au travers. Cela donnerait facilement 170000 foyers qui devraient payer l'ISF rien qu'à Paris. Ca doit faire pas loin de 50% des foyers parisiens propriétaires de leurs logement qui devraient payer l'ISF.

Pour mémoire, on paie l'ISF quand on atteint un patrimoine de 1,3M€ déduction faite des oeuvres d'art, des voitures de collection (ferrari de plus de 25 ans par exemple), de l'abattement de 30% de la résidence principale, des investissementsdans les PME,

Vous avez vu les chiffres de la cellule de régularisation de la DGFiP sur les comptes tenus à l'étranger. Ça donne le tourni avec tout ce pognon qui dormait tranquillement.

Concernant la rentabilité locative médiocre sur Paris qui justifierait la bulle : à partir du moment où vous parvenez à économiser 3-4% de votre capital investi en l'absence de paiement d'un loyer, c'est un bon placement en ces temps qui courent

En plus, pour de nombreuses familles parisiennes, l'achat du logment principal permet d'avoir un abattement de 30% sur son ISF.

Et si vous avez des enfants, vous pouvez faire une donation de votre logement tout en conservant l'usufruit. Plus vous le faites jeune, plus votre abattement sera intéressant. (D'ailleurs, c'est ce que je ferai lors de mon prochain achat programmé en 2017-2018).

Enfin, pensez vous que 35000 personnes par an seront toujours prêtes à mettre 8000€ le m2 en moyenne pour acheter sur Paris pour devenir proprio. Je le pense personnellement au regard de la croissance démographique et de l'augmentation de la proportion de cadres.

D'ailleurs, c'est la principale critique que nous pouvons formuler à Friggit. Il néglige trop l'effet de l'élasticité de la demande. C'est une très très grosse erreur.

Après si les taux remontent, les prix baisseront mais pas de 60% pour revenir au ratio de 1.

Et comme les taux sont partis pour rester bas un lon moment...

2022 et du scenario B 2025