En 2017 la France continue de bénéficier de conditions de financement très favorables, grâce au maintien de la confiance des investisseurs et aux effets de la politique monétaire accommodante menée par la Banque centrale européenne (BCE). À mi-septembre 2017 le taux moyen à l’émission des titres à court terme (BTF) s’établit à -0,60 % après -0,53% en 2016, celui des titres à moyen-long terme à 0,71% après 0,37% en 2016. Du fait de l’affermissement de la croissance en Europe et du retour graduel de l’inflation enclenché depuis mi 2016, la perspective d’un resserrement progressif de la politique monétaire de la BCE se confirme.

Le profil de taux sous-jacent à la prévision de la charge de la dette repose sur l’hypothèse d’un resserrement graduel de la politique monétaire européenne à partir de 2018, en cohérence avec le scénario macroéconomique global de consolidation de la croissance et de l’inflation. Il table sur une poursuite du redressement des taux de moyen-long terme au rythme moyen de 75 points de base par an. Le taux à dix ans s’établirait à 1,85% fin 2018, puis 2,60 % fin 2019 et 3,75 % fin 2021.

Evolution Taux d'intérêt 2018 - 2022

Evolution Taux d'intérêt 2018 - 2022

http://www.assemblee-nationale.fr/15/ta/ta0066.asp

C'est pas tout ça mais faut que j'aille bosser pour entretenir ceux qui vont payer ma retraite....

Re: Evolution Taux d'intérêt 2018 - 2022

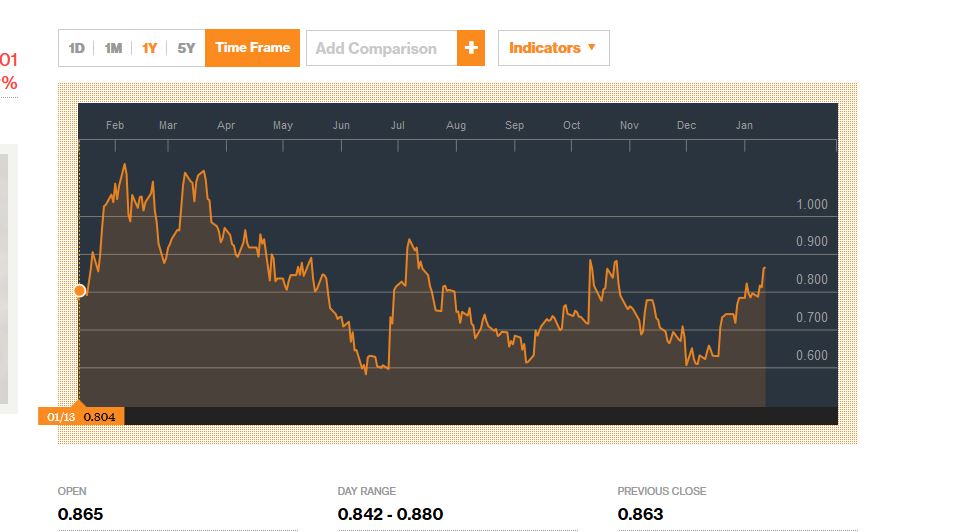

En tout cas pour 2017 c'est raté. L'OAT 10 ans n'a jamais été à 1.1 (leur hypothèse) ni même à 1. Et pourtant, la session a été faite fin décembre ^^.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: Evolution Taux d'intérêt 2018 - 2022

Si ca a touché 1.15 meme sur le 1er trimestre....Vincent92 a écrit :En tout cas pour 2017 c'est raté. L'OAT 10 ans n'a jamais été à 1.1 (leur hypothèse) ni même à 1. Et pourtant, la session a été faite fin décembre ^^.

Re: Evolution Taux d'intérêt 2018 - 2022

Je reformule : Pensez vous que cette courbe donne une tendance à 1.1 pour 2017? (hypothèse prise dans le document du travail)

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

-

optimus maximus

- ~~+

- Messages : 15273

- Enregistré le : 14 nov. 2014, 23:00

Re: Evolution Taux d'intérêt 2018 - 2022

Très prudente l'agence France trésor.Ferrari a écrit :http://www.assemblee-nationale.fr/15/ta/ta0066.asp

En 2017 la France continue de bénéficier de conditions de financement très favorables, grâce au maintien de la confiance des investisseurs et aux effets de la politique monétaire accommodante menée par la Banque centrale européenne (BCE). À mi-septembre 2017 le taux moyen à l’émission des titres à court terme (BTF) s’établit à -0,60 % après -0,53% en 2016, celui des titres à moyen-long terme à 0,71% après 0,37% en 2016. Du fait de l’affermissement de la croissance en Europe et du retour graduel de l’inflation enclenché depuis mi 2016, la perspective d’un resserrement progressif de la politique monétaire de la BCE se confirme.

Le profil de taux sous-jacent à la prévision de la charge de la dette repose sur l’hypothèse d’un resserrement graduel de la politique monétaire européenne à partir de 2018, en cohérence avec le scénario macroéconomique global de consolidation de la croissance et de l’inflation. Il table sur une poursuite du redressement des taux de moyen-long terme au rythme moyen de 75 points de base par an. Le taux à dix ans s’établirait à 1,85% fin 2018, puis 2,60 % fin 2019 et 3,75 % fin 2021.

1,85% à la fin de l'année ça semble élevé. L'inflation n'est pas encore repartie et le QE n'est pas arrêté. 1,4 à 1,5% me semble plus réaliste.

-

coolfonzi

- ~~+

- Messages : 6606

- Enregistré le : 05 févr. 2009, 20:29

- Localisation : Dans une faille spatio-temporelle

Re: Evolution Taux d'intérêt 2018 - 2022

Les taux proposés par les banques vont remonter mécaniquement pour compenser la perte de marge qu'elles se faisaient sur les assurances emprunteurs. Le plus bas des taux est derrière nous mais ça ne va pas s'envoler. Et la nouvelle concurrence sur les assurances compensera en grande partie.

http://www.bulle-immobiliere.org/forum/ ... 68&t=95447

http://www.bulle-immobiliere.org/forum/ ... 68&t=95447

Bonjour chez vous !

-

optimus maximus

- ~~+

- Messages : 15273

- Enregistré le : 14 nov. 2014, 23:00

Re: Evolution Taux d'intérêt 2018 - 2022

C'est sûr que ça risque de piquer aux yeux des acheteurs les 9000 euros, voire plus, le m2 avec des taux d'emprunt à 4% sur 20 ans.

-

flipper le dauphin

- ~~+

- Messages : 6326

- Enregistré le : 11 juin 2005, 12:26

Re: Evolution Taux d'intérêt 2018 - 2022

Tient j'exume ce post

Les taux qui devaient monter fortement cette année sont restées à des niveaux tres faibles

Meilleur taux annonce un taux à 1.18 pour un dossier "très bon" pour une durée de 15 ans

Un taux à 1.39 pour un dossier "très non" sur une durée de 20 ans

En janvier ils annoncaient pour le même type de dossier ("très bon") un taux à 1.18 pour 15 ans et 1.40 sur 20 ans

L'augmentation du cout du crédit devant permettre la venue du crack immobilier tant attendu n'a pas eu lieu cette année.

Surement l'année prochaine sera la bonne... ou pas.

Les taux qui devaient monter fortement cette année sont restées à des niveaux tres faibles

Meilleur taux annonce un taux à 1.18 pour un dossier "très bon" pour une durée de 15 ans

Un taux à 1.39 pour un dossier "très non" sur une durée de 20 ans

En janvier ils annoncaient pour le même type de dossier ("très bon") un taux à 1.18 pour 15 ans et 1.40 sur 20 ans

L'augmentation du cout du crédit devant permettre la venue du crack immobilier tant attendu n'a pas eu lieu cette année.

Surement l'année prochaine sera la bonne... ou pas.

-

optimus maximus

- ~~+

- Messages : 15273

- Enregistré le : 14 nov. 2014, 23:00

Re: Evolution Taux d'intérêt 2018 - 2022

En fait, on suit la voie japonaise... On va finir par une dette entièrement détenue par la banque de France et les résidents, avec de très faibles rendement. Ou alors un défaut...

Je pensais que les taux allaient remonter du fait même de l'inflation. Ça n'aurait pas été choquant qu'on remonte sur des rendements sensiblement supérieurs à 1%. Aux États-Unis, le rendement de l'obligation souveraine à 10 ans est de 2,77%... Soit du même ordre que l'Italie !

On amorce certainement une phase de retournement conjoncturel sans avoir remonté les taux directeurs et avec des rendements obligataires très faibles. Si on devait affronter une crise de la même ampleur que celle de 2008, verra-t-on des obligations de long terme avec des taux significativement négatifs, permettant aux États de se désendetter ? Les banques centrales vont-elles finir par virer des sommes d'argent sur les comptes courants des ménages ?

Je pensais que les taux allaient remonter du fait même de l'inflation. Ça n'aurait pas été choquant qu'on remonte sur des rendements sensiblement supérieurs à 1%. Aux États-Unis, le rendement de l'obligation souveraine à 10 ans est de 2,77%... Soit du même ordre que l'Italie !

On amorce certainement une phase de retournement conjoncturel sans avoir remonté les taux directeurs et avec des rendements obligataires très faibles. Si on devait affronter une crise de la même ampleur que celle de 2008, verra-t-on des obligations de long terme avec des taux significativement négatifs, permettant aux États de se désendetter ? Les banques centrales vont-elles finir par virer des sommes d'argent sur les comptes courants des ménages ?

Re: Evolution Taux d'intérêt 2018 - 2022

Quelque part c'est la réponse à la concentration extrême de richesses dans quelques mains qui est anti-économique. Couplé au vieillissement de la population on arrive à des scénarios économiques pour le moins étranges.

Soit on fait de la redistribution sociale, soit on fait de la redistribution économique, mais sinon la consommation ne peut que s'arrêter (elle fonctionne déjà majoritairement à crédit)

Soit on fait de la redistribution sociale, soit on fait de la redistribution économique, mais sinon la consommation ne peut que s'arrêter (elle fonctionne déjà majoritairement à crédit)

Les bonnes idées triomphent toujours. D'ailleurs c'est à cela qu'on reconnait qu'elles étaient bonnes.

mon statut de modérateur ne m'interdit pas de participer aux discussions. Je ne modère pas les discussions auxquelles je participe.

mon statut de modérateur ne m'interdit pas de participer aux discussions. Je ne modère pas les discussions auxquelles je participe.

Re: Evolution Taux d'intérêt 2018 - 2022

https://www.aft.gouv.fr/fr/tec-10-du-jour

Pour l'instant, les prévisions de l'article du 1er post ne se réalisent pas.

0,24% ce jour pour l'OAT 10 ans.

Cela doit maintenant faire 10/15 ans que l'on nous annonce une hausse des taux, avec toutes les catastrophes qui vont avec (faillite de la France, il faut faire des économies partout).

Avec ces taux, il est vraiment idiot de vendre ADP...

Pour l'instant, les prévisions de l'article du 1er post ne se réalisent pas.

0,24% ce jour pour l'OAT 10 ans.

Cela doit maintenant faire 10/15 ans que l'on nous annonce une hausse des taux, avec toutes les catastrophes qui vont avec (faillite de la France, il faut faire des économies partout).

Avec ces taux, il est vraiment idiot de vendre ADP...

Ce n'est pas en améliorant la bougie que l'on a inventé l'ampoule électrique...

Vous connaissez le principe de l'Idiocratie ? Les c0ns gagnent toujours à la fin.

Vous connaissez le principe de l'Idiocratie ? Les c0ns gagnent toujours à la fin.

-

lecriminel

- ~~+

- Messages : 28716

- Enregistré le : 01 oct. 2005, 20:34

Re: Evolution Taux d'intérêt 2018 - 2022

-Avec ces taux, il est vraiment idiot de vendre ADP...

-les gens ne sont en général pas complètement idiots

...et pourtant on va peut-être vendre ADP

Ca semble impossible, mais il y a un truc pour l'expliquer: ceux qui décident de vendre n'en sont pas les possesseurs, ils sont au contraire très amis avec les acheteurs.

Le résultats objectifs chez nous : 90% de la population éligible vaccinée en un an. Si on était resté à la chloroquine on serait tous mort. Mais ca doit être un détail.

Re: Evolution Taux d'intérêt 2018 - 2022

Meluche a voté pour la vente d'ADP en même temps

La tâche à laquelle nous devons nous atteler, ce n'est pas de parvenir à la sécurité, c'est d'arriver à tolérer l'insécurité.

-

optimus maximus

- ~~+

- Messages : 15273

- Enregistré le : 14 nov. 2014, 23:00

Re: Evolution Taux d'intérêt 2018 - 2022

Et un gouvernement censé augmenterait la maturité moyenne de la dette. À 20 ans, il est possible actuellement d'émettre des obligations à 1%.wizi a écrit : ↑11 avr. 2019, 17:12https://www.aft.gouv.fr/fr/tec-10-du-jour

Pour l'instant, les prévisions de l'article du 1er post ne se réalisent pas.

0,24% ce jour pour l'OAT 10 ans.

Cela doit maintenant faire 10/15 ans que l'on nous annonce une hausse des taux, avec toutes les catastrophes qui vont avec (faillite de la France, il faut faire des économies partout).

Avec ces taux, il est vraiment idiot de vendre ADP...

Re: Evolution Taux d'intérêt 2018 - 2022

Sénilité sans doute. Pas facile d'appuyer sur le bon bouton.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

Re: Evolution Taux d'intérêt 2018 - 2022

Vu un prêt à 0,90% sur 20 ans (chez HSBC) pour un couple de jeunes cadres lambda (donc pas de salaires de folie).

Re: Evolution Taux d'intérêt 2018 - 2022

Il faut voir ce que tu appelles "couple de jeunes cadres lambda (donc pas de salaires de folie)."

Il y a une barrière autour de 6-7k€/mois en général.

Par exemple, en faisant rapidement une simulation en ligne sur boursorama, il y a une bascule (importante) à 6250€.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

-

castralroc

- Messages : 1508

- Enregistré le : 12 août 2016, 01:14

Re: Evolution Taux d'intérêt 2018 - 2022

Mouii.. meme ça c'est pas l'argument ultime... quand tu as de plus en plus de revenus, tu évites en general de placer ça dans des produits chez des banques en direct qui ont au choix

des frais d'entrées de fou, idem pour la gestion, etc..

Re: Evolution Taux d'intérêt 2018 - 2022

Ce n’est pas parceque tu as des revenus élevés que tu as une bonne éducation/connaissance financièrecastralroc a écrit : ↑14 avr. 2019, 11:58

Mouii.. meme ça c'est pas l'argument ultime... quand tu as de plus en plus de revenus, tu évites en general de placer ça dans des produits chez des banques en direct qui ont au choix

des frais d'entrées de fou, idem pour la gestion, etc..

Mon ex à l’époque bossait dans le recouvrement et tu avait des joueurs de foot, des médecins, et patrons d’entreprise...

Tout le monde ne s’appelle pas Émile zola ou ignat

Re: Evolution Taux d'intérêt 2018 - 2022

Puisque je suis en plein de dedans, sur 25 ans j'ai 1,05% chez HSBC, Societe Generale 1,10%, Boursorama 1,22%.

Je suis toujours en train de négocier et j'ai encore 2 3 banques à voir, l'objectif esperé est d'avoir 3-4 offres autour de 1,05-1,10% pour pouvoir négocier les à coté du crédit (frais de dossier, frais bancaires, contreparties imposées style AV/assurances)

au passage si vous avez des tuyaux

Je suis toujours en train de négocier et j'ai encore 2 3 banques à voir, l'objectif esperé est d'avoir 3-4 offres autour de 1,05-1,10% pour pouvoir négocier les à coté du crédit (frais de dossier, frais bancaires, contreparties imposées style AV/assurances)

au passage si vous avez des tuyaux

-

ProfGrincheux

- ~~+

- Messages : 10154

- Enregistré le : 28 févr. 2019, 20:46

Re: Evolution Taux d'intérêt 2018 - 2022

Les à-côtés du prêt peuvent facilement contribuer plus au coût total du credit que 0,05% de différence sur le taux nominal. Le cautionnement et l'assurance sont les points à surveiller.

Si tu peux négocier l'exemption d'indemnités de remboursement anticipé, c'est interessant. Il faut aussi vérifier que le prêt soit modulable de façon à pouvoir faire varier dans certaines limites les échéances.

Si tu peux négocier l'exemption d'indemnités de remboursement anticipé, c'est interessant. Il faut aussi vérifier que le prêt soit modulable de façon à pouvoir faire varier dans certaines limites les échéances.

Ignorés: Manfred, titano.

Re: Evolution Taux d'intérêt 2018 - 2022

Merci du conseil. C'est pour cela que pour le moment je privilégie Boursorama qui fait carton plein sur les avantages annexes au prêt!

Re: Evolution Taux d'intérêt 2018 - 2022

Je viens d'obtenir 1,20 % sur 20 ans à la banque postale

Re: Evolution Taux d'intérêt 2018 - 2022

(dites moi s'il est préférable que je crée un sujet)

Suite des aventures :

So ge 1% sur 25 ans (négo en direct, plutôt agréable, d'avoir qqun en face), FISE non personnalisée avec conditions négociées n'y figurant pas (CB a moitié prix, pas de pénalités de rachat, remise sur frais de dossier) écrites nulle part, de même que les durée contractuelle de domiciliation.

HSBC 0.93% sur 25 ans avec 2 lignes de prêts lissées (via courtier) là c'est tout oral même s'il promet que tout sera beau

Boursorama.... 1.12% Éliminée, ma femme tenant absolument a être en agence physique (allez comprendre)

Délégation d'assurance acquise dans les 2 cas évidemment.

Le moment est venu de choisir. L'essentiel des conditions n'étant écrites nulle part, comment choisir.

Ou alors ne pas choisir mais faire 2 souscription d'assurance et avoir 2 offres éditées pour ensuite choisir avec des conditions entièrement écrites noir sur blanc. Mais batailler pour en résilier une des 2.

Alors bien sûr ayant été honnête avec tout le monde, on me dit que c pas cool de bosser pour rien. Ben oui mais mettez moi noir sur blanc toutes les promesses et je choisis de suite. Mais non ce n'est pas possible avant l'édition de l'offre.

Comment vous dépatouillez vous de ces situations ?

Suite des aventures :

So ge 1% sur 25 ans (négo en direct, plutôt agréable, d'avoir qqun en face), FISE non personnalisée avec conditions négociées n'y figurant pas (CB a moitié prix, pas de pénalités de rachat, remise sur frais de dossier) écrites nulle part, de même que les durée contractuelle de domiciliation.

HSBC 0.93% sur 25 ans avec 2 lignes de prêts lissées (via courtier) là c'est tout oral même s'il promet que tout sera beau

Boursorama.... 1.12% Éliminée, ma femme tenant absolument a être en agence physique (allez comprendre)

Délégation d'assurance acquise dans les 2 cas évidemment.

Le moment est venu de choisir. L'essentiel des conditions n'étant écrites nulle part, comment choisir.

Ou alors ne pas choisir mais faire 2 souscription d'assurance et avoir 2 offres éditées pour ensuite choisir avec des conditions entièrement écrites noir sur blanc. Mais batailler pour en résilier une des 2.

Alors bien sûr ayant été honnête avec tout le monde, on me dit que c pas cool de bosser pour rien. Ben oui mais mettez moi noir sur blanc toutes les promesses et je choisis de suite. Mais non ce n'est pas possible avant l'édition de l'offre.

Comment vous dépatouillez vous de ces situations ?

Re: Evolution Taux d'intérêt 2018 - 2022

Tu penses a ta gueule. Point. C’est le business.

-

castralroc

- Messages : 1508

- Enregistré le : 12 août 2016, 01:14

Re: Evolution Taux d'intérêt 2018 - 2022

C’est clair l’argument c’est pas cool de faire bosser pour rien est irrecevable. Les banquiers sont salariés ils ne bossent pas pour rien ( a la limite ça va impacter leur comm ..)

0,93 % sur 25 ans c’est juste ... dingue.

Free money ..

0,93 % sur 25 ans c’est juste ... dingue.

Free money ..

Re: Evolution Taux d'intérêt 2018 - 2022

C'est relatif. Coût total du prêt 55 a 60 k€.

+ Nos beaux revenus qui tournent dans leur banque (s'ils n'étaient pas beaux yaurait un taux moins bon), + les produits merdiques qu'ils vont régulièrement me harceler pour me les refourguer... + Mes 8€ mensuels de CB etc etc...

Loin d'être gratuit, juste un peu moins cher, mais vu que ça tire les prix immobilier vers le haut, l'un dans l'autre....

+ Nos beaux revenus qui tournent dans leur banque (s'ils n'étaient pas beaux yaurait un taux moins bon), + les produits merdiques qu'ils vont régulièrement me harceler pour me les refourguer... + Mes 8€ mensuels de CB etc etc...

Loin d'être gratuit, juste un peu moins cher, mais vu que ça tire les prix immobilier vers le haut, l'un dans l'autre....

-

moinsdewatt

- ~~+

- Messages : 14329

- Enregistré le : 14 avr. 2013, 19:41

Re: Evolution Taux d'intérêt 2018 - 2022

L'emprunteuse France apprécie les taux bas :

https://www.boursorama.com/actualite-ec ... f48291589dLa France a emprunté 8,486 milliard d'euros à long terme

AFP•02/05/2019

La France a emprunté 8,486 milliards d'euros à long terme sur les marchés jeudi, à des taux en très légère baisse, a annoncé l'Agence France Trésor (AFT), chargée de placer la dette française auprès des investisseurs.

Le pays voulait lever entre 7 et 8,5 milliards d'euros.

Dans le détail, le Trésor a émis 3,957 milliards d'euros à échéance mai 2029, à un taux de 0,37% contre 0,39% pour la dernière opération comparable le 4 avril 2019.

La France a également emprunté 2,633 milliards d'euros, à échéance mai 2034, à un taux de 0,78% contre 0,80% le 4 avril 2019.

Enfin, le pays a levé 1,896 milliard d'euros, à échéance juin 2039, à un taux de 1,04% contre 1,25% le 7 février 2019.

Re: Evolution Taux d'intérêt 2018 - 2022

cela continue à baisser.

https://www.boursorama.com/bourse/taux/ ... xFRABM10A/

Personne n'avait prévu cela il y a 10/15 ans...

Surtout lorsque l'on voit les prévisions du post initial.

https://www.boursorama.com/bourse/taux/ ... xFRABM10A/

Personne n'avait prévu cela il y a 10/15 ans...

Surtout lorsque l'on voit les prévisions du post initial.

Ce n'est pas en améliorant la bougie que l'on a inventé l'ampoule électrique...

Vous connaissez le principe de l'Idiocratie ? Les c0ns gagnent toujours à la fin.

Vous connaissez le principe de l'Idiocratie ? Les c0ns gagnent toujours à la fin.

Re: Evolution Taux d'intérêt 2018 - 2022

Le retour de bâton va faire très mal.. je sais même pas comment on va pouvoir s en sortir en fait..

Jusqu'à maintenant on compensait les crises par de l argent moins cher.. ça endettait tout le monde mais au moins ça relançait l activité a court terme..

La on va avoir une récession mondiale qui va arriver alors que les taux en zone euro sont déjà en négatif.. on va faire quoi ?

C est un sujet qui a complètement été occulté pendant la campagne européenne même par phillipot et son frexit.. pourtant c est le sujet principal selon moi..

Jusqu'à maintenant on compensait les crises par de l argent moins cher.. ça endettait tout le monde mais au moins ça relançait l activité a court terme..

La on va avoir une récession mondiale qui va arriver alors que les taux en zone euro sont déjà en négatif.. on va faire quoi ?

C est un sujet qui a complètement été occulté pendant la campagne européenne même par phillipot et son frexit.. pourtant c est le sujet principal selon moi..

-

coolfonzi

- ~~+

- Messages : 6606

- Enregistré le : 05 févr. 2009, 20:29

- Localisation : Dans une faille spatio-temporelle

Re: Evolution Taux d'intérêt 2018 - 2022

1° Pas sûr qu'un effondrement économique se réaliseGpzzzz a écrit : ↑04 juin 2019, 21:01Le retour de bâton va faire très mal.. je sais même pas comment on va pouvoir s en sortir en fait..

Jusqu'à maintenant on compensait les crises par de l argent moins cher.. ça endettait tout le monde mais au moins ça relançait l activité a court terme..

La on va avoir une récession mondiale qui va arriver alors que les taux en zone euro sont déjà en négatif.. on va faire quoi ?

C est un sujet qui a complètement été occulté pendant la campagne européenne même par phillipot et son frexit.. pourtant c est le sujet principal selon moi..

2° Si cet effondrement économique survenait quand même ça pourrait peut être servir d’électrochoc pour un grand changement

Bonjour chez vous !

Re: Evolution Taux d'intérêt 2018 - 2022

A aucun moment je ne parle d effondrement économique !!coolfonzi a écrit : ↑04 juin 2019, 21:111° Pas sûr qu'un effondrement économique se réaliseGpzzzz a écrit : ↑04 juin 2019, 21:01Le retour de bâton va faire très mal.. je sais même pas comment on va pouvoir s en sortir en fait..

Jusqu'à maintenant on compensait les crises par de l argent moins cher.. ça endettait tout le monde mais au moins ça relançait l activité a court terme..

La on va avoir une récession mondiale qui va arriver alors que les taux en zone euro sont déjà en négatif.. on va faire quoi ?

C est un sujet qui a complètement été occulté pendant la campagne européenne même par phillipot et son frexit.. pourtant c est le sujet principal selon moi..

2° Si cet effondrement économique survenait quand même ça pourrait peut être servir d’électrochoc pour un grand changement

Je parle juste de la prochaine récession cyclique qui ne manquera pas d arriver dans les années à venir.. la politique de Trump a retarder un peu l échéance mais le retournement va arriver.. et clairement en UE on n est pas prêt a y faire face..

Bref on va finir comme au Japon..ils ont des taux bas.. peuvent pas les baisser plus donc n arrive pasa relancer la machine..

-

coolfonzi

- ~~+

- Messages : 6606

- Enregistré le : 05 févr. 2009, 20:29

- Localisation : Dans une faille spatio-temporelle

Re: Evolution Taux d'intérêt 2018 - 2022

Exact, j'ai été trop vite en besogne. Disons que si une prochaine récession ne pouvait être endiguée par l'arme classique d'une baisse des taux cela pourrait déboucher sur une très grosse crise type 1929. Avant cela les QE seraient réactivés.Gpzzzz a écrit : ↑04 juin 2019, 21:15A aucun moment je ne parle d effondrement économique !!coolfonzi a écrit : ↑04 juin 2019, 21:111° Pas sûr qu'un effondrement économique se réaliseGpzzzz a écrit : ↑04 juin 2019, 21:01Le retour de bâton va faire très mal.. je sais même pas comment on va pouvoir s en sortir en fait..

Jusqu'à maintenant on compensait les crises par de l argent moins cher.. ça endettait tout le monde mais au moins ça relançait l activité a court terme..

La on va avoir une récession mondiale qui va arriver alors que les taux en zone euro sont déjà en négatif.. on va faire quoi ?

C est un sujet qui a complètement été occulté pendant la campagne européenne même par phillipot et son frexit.. pourtant c est le sujet principal selon moi..

2° Si cet effondrement économique survenait quand même ça pourrait peut être servir d’électrochoc pour un grand changement

Je parle juste de la prochaine récession cyclique qui ne manquera pas d arriver dans les années à venir.. la politique de Trump a retarder un peu l échéance mais le retournement va arriver.. et clairement en UE on n est pas prêt a y faire face..

Bonjour chez vous !

Re: Evolution Taux d'intérêt 2018 - 2022

'Mot2Cambronne' j ai perdu ma réponse..coolfonzi a écrit : ↑04 juin 2019, 21:21Exact, j'ai été trop vite en besogne. Disons que si une prochaine récession ne pouvait être endiguée par l'arme classique d'une baisse des taux cela pourrait déboucher sur une très grosse crise type 1929. Avant cela les QE seraient réactivés.Gpzzzz a écrit : ↑04 juin 2019, 21:15A aucun moment je ne parle d effondrement économique !!coolfonzi a écrit : ↑04 juin 2019, 21:111° Pas sûr qu'un effondrement économique se réaliseGpzzzz a écrit : ↑04 juin 2019, 21:01Le retour de bâton va faire très mal.. je sais même pas comment on va pouvoir s en sortir en fait..

Jusqu'à maintenant on compensait les crises par de l argent moins cher.. ça endettait tout le monde mais au moins ça relançait l activité a court terme..

La on va avoir une récession mondiale qui va arriver alors que les taux en zone euro sont déjà en négatif.. on va faire quoi ?

C est un sujet qui a complètement été occulté pendant la campagne européenne même par phillipot et son frexit.. pourtant c est le sujet principal selon moi..

2° Si cet effondrement économique survenait quand même ça pourrait peut être servir d’électrochoc pour un grand changement

Je parle juste de la prochaine récession cyclique qui ne manquera pas d arriver dans les années à venir.. la politique de Trump a retarder un peu l échéance mais le retournement va arriver.. et clairement en UE on n est pas prêt a y faire face..

Pour résumer. Le QE ne changera rien. Les taux en UE sont toujours aux pâquerette malgres la fin du programme..

Les etats sont surendettés donc la marge de manœuvre est inexistante..

Si c est pour acheter de la dette Allemande ça va servir a rien

Au niveau du privé on peut tjrs racheter un peu de dette corporate pour tenter de relancer l investissement mais ce sera super limitée..

Au niveau du retail a part l hélicopter money il y a plus de moyen de action t empruntes deja a 1% sur 20ans pour de l immo et gratuitement pour une voiture .

-

optimus maximus

- ~~+

- Messages : 15273

- Enregistré le : 14 nov. 2014, 23:00

Re: Evolution Taux d'intérêt 2018 - 2022

Les banques centrales rachèteront tout ce qu'elles peuvent. Les dettes souveraines en priorité.

Il y a aussi la possibilité helicopter money et suppression de l'argent liquide. Ou encore de la monnaie fondante.

Il y a aussi la possibilité helicopter money et suppression de l'argent liquide. Ou encore de la monnaie fondante.

-

Bernard minet

- -+

- Messages : 2027

- Enregistré le : 16 mars 2015, 23:42

Re: Evolution Taux d'intérêt 2018 - 2022

Puis surtout les taux négatifs ont été testés depuis.optimus maximus a écrit : ↑04 juin 2019, 21:50Les banques centrales rachèteront tout ce qu'elles peuvent. Les dettes souveraines en priorité.

Il y a aussi la possibilité helicopter money et suppression de l'argent liquide. Ou encore de la monnaie fondante.

Ça marche, en fait il n'y a pas de plancher les gars. C'était psychologique.

Re: Evolution Taux d'intérêt 2018 - 2022

Nan par exemple la BCE n a pas racheté de dette grecque.. et a racheté des dettes étatiques en fonction de leur solvabilité.. d ou des rachats massifs de dette Allemande qui ne servait à rien a part enrichir encore plus les plus riches !!optimus maximus a écrit : ↑04 juin 2019, 21:50Les banques centrales rachèteront tout ce qu'elles peuvent. Les dettes souveraines en priorité.

Il y a aussi la possibilité helicopter money et suppression de l'argent liquide. Ou encore de la monnaie fondante.

Re: Evolution Taux d'intérêt 2018 - 2022

Nan les taux négatifs n ont pas été testé sur le grand public encore.. quand les AV qui représentent 1500 milliards en france verseront -0.5% la on pourra dire que ça a a été testé. On n y est pas !Bernard minet a écrit : ↑04 juin 2019, 22:13Puis surtout les taux négatifs ont été testés depuis.optimus maximus a écrit : ↑04 juin 2019, 21:50Les banques centrales rachèteront tout ce qu'elles peuvent. Les dettes souveraines en priorité.

Il y a aussi la possibilité helicopter money et suppression de l'argent liquide. Ou encore de la monnaie fondante.

Ça marche, en fait il n'y a pas de plancher les gars. C'était psychologique.

Re: Evolution Taux d'intérêt 2018 - 2022

En tout cas dans ma boîte, ceux qui ont placé leur participation sur le fond monétaire perdent environ 1% depuis 2 ans... moi je dis ça, je dis rienGpzzzz a écrit : ↑04 juin 2019, 22:25Nan les taux négatifs n ont pas été testé sur le grand public encore.. quand les AV qui représentent 1500 milliards en france verseront -0.5% la on pourra dire que ça a a été testé. On n y est pas !Bernard minet a écrit : ↑04 juin 2019, 22:13Puis surtout les taux négatifs ont été testés depuis.optimus maximus a écrit : ↑04 juin 2019, 21:50Les banques centrales rachèteront tout ce qu'elles peuvent. Les dettes souveraines en priorité.

Il y a aussi la possibilité helicopter money et suppression de l'argent liquide. Ou encore de la monnaie fondante.

Ça marche, en fait il n'y a pas de plancher les gars. C'était psychologique.

-

Bernard minet

- -+

- Messages : 2027

- Enregistré le : 16 mars 2015, 23:42

Re: Evolution Taux d'intérêt 2018 - 2022

Y'a pas de plancher je vous dis :Gpzzzz a écrit : ↑04 juin 2019, 22:25Nan les taux négatifs n ont pas été testé sur le grand public encore.. quand les AV qui représentent 1500 milliards en france verseront -0.5% la on pourra dire que ça a a été testé. On n y est pas !Bernard minet a écrit : ↑04 juin 2019, 22:13Puis surtout les taux négatifs ont été testés depuis.optimus maximus a écrit : ↑04 juin 2019, 21:50Les banques centrales rachèteront tout ce qu'elles peuvent. Les dettes souveraines en priorité.

Il y a aussi la possibilité helicopter money et suppression de l'argent liquide. Ou encore de la monnaie fondante.

Ça marche, en fait il n'y a pas de plancher les gars. C'était psychologique.

https://www.lesechos.fr/amp/1030171

Re: Evolution Taux d'intérêt 2018 - 2022

Ou peut-on signer en tant que particulier ? Je souhaite emprunter 10^10^99 € à taux négatif avec possibilité de remboursement anticipé sans frais.

-

Bernard minet

- -+

- Messages : 2027

- Enregistré le : 16 mars 2015, 23:42

-

lecriminel

- ~~+

- Messages : 28716

- Enregistré le : 01 oct. 2005, 20:34

Re: Evolution Taux d'intérêt 2018 - 2022

Nous sommes dans une économie "libérale" affairiste,

tu pourras emprunter à taux négatif, mais uniquement pour surpayer des biens dont les lobbies auront obtenu la possibilité d'avoir des taux négatifs.

Le résultats objectifs chez nous : 90% de la population éligible vaccinée en un an. Si on était resté à la chloroquine on serait tous mort. Mais ca doit être un détail.

Re: Evolution Taux d'intérêt 2018 - 2022

D'ailleurs...moi ça fait plusieurs fois que je lis des articles qui disent clairement que la prochaine récession/crise sera bien sévère, pire que celle de 2009 et que, en plus, c'est pas dans 10 ans....coolfonzi a écrit : ↑04 juin 2019, 21:21Exact, j'ai été trop vite en besogne. Disons que si une prochaine récession ne pouvait être endiguée par l'arme classique d'une baisse des taux cela pourrait déboucher sur une très grosse crise type 1929. Avant cela les QE seraient réactivés.Gpzzzz a écrit : ↑04 juin 2019, 21:15

A aucun moment je ne parle d effondrement économique !!

Je parle juste de la prochaine récession cyclique qui ne manquera pas d arriver dans les années à venir.. la politique de Trump a retarder un peu l échéance mais le retournement va arriver.. et clairement en UE on n est pas prêt a y faire face..

L'horizon serait plutôt de 3 à 5 ans.

C'est pas tout ça mais faut que j'aille bosser pour entretenir ceux qui vont payer ma retraite....