Articles de presse ayant l'immobilier pour centre d'intérêt

-

Vincent92

- ~~+

- Messages : 15101

- Enregistré le : 06 janv. 2016, 11:16

#1

Message

par Vincent92 » 03 août 2018, 16:13

Source :

https://www.lavieimmo.com/taux-emprunt/ ... 43258.html

Date : 02/08/2018

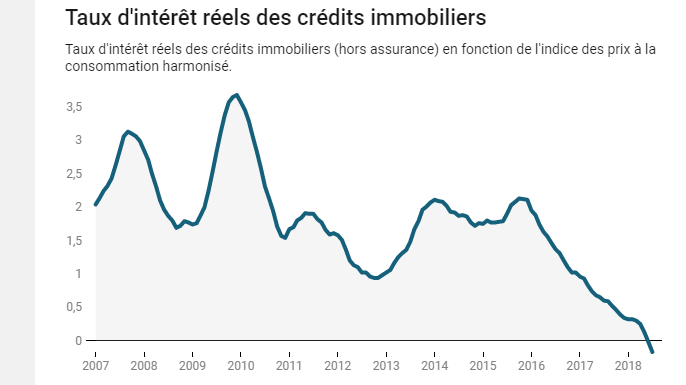

Les taux d’intérêt réels n’ont jamais été aussi bas depuis le 1er choc pétrolier en 1973", selon l'Observatoire Crédit Logement CSA, dont les chiffres font référence dans le secteur. Et depuis juillet, le marché du crédit est même entré dans une nouvelle dimension. Pour la première fois de l'histoire moderne, les Français empruntent pour leur crédit immobilier à des taux d'intérêt réels… négatifs. Les taux d'intérêt réels correspondent aux taux d'intérêt une fois pris en compte l'inflation (voir définition ci-dessous).

Deux facteurs se combinent pour expliquer ce basculement historique.

NLDR : En mettre en relation avec le livret A qui sert un intérêt négatif si on considère l'inflation.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)

-

Gpzzzz

- ~~+

- Messages : 36193

- Enregistré le : 31 oct. 2010, 22:00

#3

Message

par Gpzzzz » 03 août 2018, 21:46

voilà on y est... c est la dernière marche du QE.. monnaie hélicoptère...

on continue d'arroser les agents économiques alors que l inflation est revenu sur ces niveaux de long terme..

par contre je serais moins optimiste que kamoulox, plus ça dure plus la chute sera dure... la croissance est déjà en train de faiblir en Europe alors que la BCE n a tjrs pas remonté une seule fois ses taux et que la croissance US est encore sur des sommets.. le retournement va être ultra violent..

En Europe on aura aucun levier monétaire pour palier à la récession.. les plus pauvres vont morfler ^^

-

lecriminel

- ~~+

- Messages : 28712

- Enregistré le : 01 oct. 2005, 20:34

#5

Message

par lecriminel » 04 août 2018, 08:11

Ca veut dire que si j'achète et que je fais une offre au double du prix, je gagne de l'argent ?

Le résultats objectifs chez nous : 90% de la population éligible vaccinée en un an. Si on était resté à la chloroquine on serait tous mort. Mais ca doit être un détail.

-

aleph-zero

- Messages : 1537

- Enregistré le : 31 mai 2016, 12:10

#6

Message

par aleph-zero » 04 août 2018, 17:47

J'ai acheté il y a 10 ans à 4,45%, et racheté le prêt il y a un peu moins de 2 ans à 1,2%

Au niveau timing, je trouve n'avoir pas été trop mauvais.

-

kamoulox

- ~~+

- Messages : 29042

- Enregistré le : 20 nov. 2008, 12:25

#9

Message

par kamoulox » 05 août 2018, 21:38

Le meilleur moyen en fait c’est de changer de boulot...

Si c’est pour gratter 2% par an...

-

Gpzzzz

- ~~+

- Messages : 36193

- Enregistré le : 31 oct. 2010, 22:00

#10

Message

par Gpzzzz » 06 août 2018, 07:56

optimus maximus a écrit : ↑05 août 2018, 21:35

à la prochaine crise, c'est prévu

dans l union européenne on n aura pas le choix. vu qu on a toujours pas commencé à remonter les taux, il sera impossible de les baisser lorsque la crise va arriver..

Heureusement avec les réformes de Trump on a l air d avoir gagné 18mois..

ça devrait seulement ralentir en 2019..

-

slash33

- ~~+

- Messages : 47871

- Enregistré le : 21 mai 2005, 12:37

#11

Message

par slash33 » 09 août 2018, 17:10

Article mal fichu et peu sourcé. Mais j'en ai profité pour voir l'état des lieux sur CSA/Crédit Logement (étant moi-même plus concerné). Je cite:

En juillet 2018, la durée des prêts accordés était de 222 mois en moyenne, comme en juin.

- part de la production à 25 ans et plus : 38.2 %

- part de la production à 20 ans et plus : 67.5%

Ainsi, les durées des prêts bancaires se sont accrues :

- de 17 mois depuis début 2014

- de 5 mois sur la seule année 2017

- de 4 mois depuis début 2018

Avec l’allongement des durées moyennes, les établissements de crédits s’efforcent d’amortir les conséquences de la dégradation des soutiens publics sur la solvabilité des ménages modestes.