Le Figaro, le 04/09/2019

https://www.boursorama.com/patrimoine/a ... ab53765941

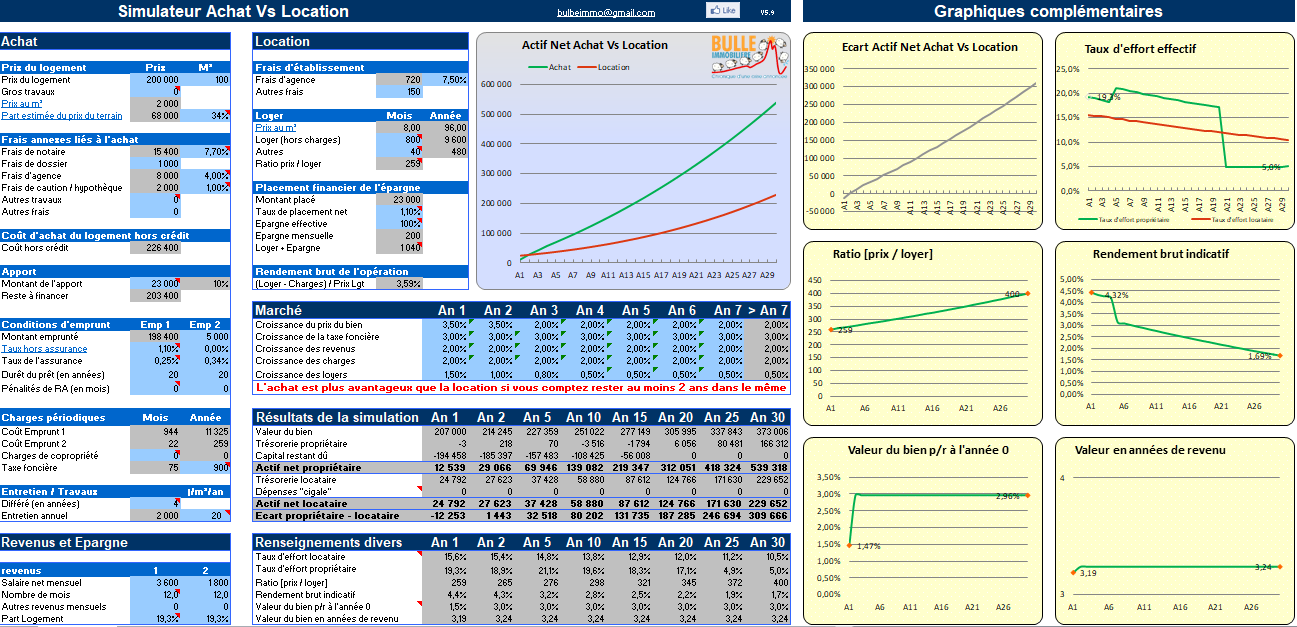

Article repris en cœur depuis quelques jours mais auquel il manquait le plus important: les données de la simulation conduisant à ce résultat. Merci à cet article de les avoir fournies, bien très qu'incomplètes: pas de montant de TF, montant emprunté, loyer, frais de notaires/agence et charges. Juste une référence à une source et un choix d'actualisation de la valeur. Cela s'explique probablement parce que ces valeurs numériques sont différentes pour chaque ville où est conduite la simulation (alors qu'étrangement les paramètres d'actualisation eux sont fixes - cherchez l'erreur). Évidemment cela entretien le flou et c'est à nous de déterminer les valeurs pour corroborer leurs dires (ou les infirmer). Donc pourquoi la simulation est-elle favorable? Simple: l'évolution du prix de l'immobilier choisie vs ls autres paramètres explique à elle seule le résultat.Après avoir décortiqué les conditions d'achat ou de location d'une surface moyenne de 70m² dans les 36 plus grandes villes de France, MeilleurTaux en a conclu qu'il suffisait désormais d'un an et neuf mois, en moyenne, pour rentabiliser son acquisition en France.

Cela signifie qu'au bout de 21 mois, le montant des loyers versés moins le rendement de l'argent placé qui aurait été consacré à l'apport personnel en cas d'achat dépasse le coût d'un achat (prix de l'acquisition, coût d'emprunt et taxe foncière). «C'est la première fois depuis que nous réalisons cette étude, soit depuis six ans, que la situation est bien meilleure ou au moins parfaitement identique par rapport à l'an dernier pour la totalité des villes de France, y compris Paris, Lyon et Bordeaux», assure Maël Bernier chez MeilleurTaux. Ainsi, 32 villes sur les 36 étudiées profitent de 2019 et voient la durée de détention nécessaire d'un bien diminuer par rapport à l'année dernière. Quatre villes restent stables.

En apparte: mdr pour le simulateur exclusif.Méthodologie: simulateur exclusif développé par meilleurtaux.com en tenant compte des données suivantes: 10% d'apport / durée d'emprunt sur 20 ans à 1,10% hors assurance / assurance de 0,25% du capital emprunté. Évolution des prix de l'immobilier: 3,5% des prix de l'immobilier en année 1 et 2 puis 2% à partir de l'année 3. Rendement de l'épargne: 1,1% par an. Évolution des loyers: +1,5% année 1, +1% année 2, +0,8%, année 3, et +0,5% par an années suivantes. Évolution des charges copropriété: +1,5% par an.

Sources: prix m²: SeLoger.com / prix des Loyers: Observatoire Clameur, taxe foncière: source Forum pour la gestion des villes, pour un couple avec 2 enfants (info 2017) taxe foncière +1,5% pour année 1, +1% année 2, +1,5% années suivantes