Explications + quelques exemples d'ETF short avec et sans levier :

https://www.epargnant30.fr/etf-eviter-l ... 4-lvc-lqq/

Explications + quelques exemples d'ETF short avec et sans levier :

Merci, je vais étudier ça.Vincent92 a écrit : ↑15 avr. 2020, 09:56Explications + quelques exemples d'ETF short avec et sans levier :

https://www.epargnant30.fr/etf-eviter-l ... 4-lvc-lqq/

c'est quoi ton training board ?krachboom a écrit : ↑15 avr. 2020, 10:06sur bourso, j'ai remarqué une différence sur les graphiques sur les points bas entre :

- le graphique du trading board

- le graphique du site "institutionnel"

Par exemple pour le BX4 :

- le graphique du trading board donne en zoomant sur la journée d'hier un point bas à 4,1950.

- le graphique du site "institutionnel" https://www.boursorama.com/bourse/track ... rs/1rTBX4/ donne un point bas à 4,09

Comme vous expliquez ça ?

As-tu vu que cet article date de novembre 2015 ?Jumpingothello a écrit : ↑15 avr. 2020, 10:01bonjour, quels sont les fonds en devises qui peuvent être recommandés? je cherche principalement du francs suisses, de la couronnes norvégienne, suedoise, de la livre sterling, du yen et un peu de dollar. Je ne veux pas être liquide en euros et n'étant pas expert en bourse et surtout ne comprenant pas la décollération entre les cours et l'économie réelle, je ne souhaite pas du tout rentrer.

Je ne cherche pas de rendement, juste proteger mes liquidités sur les prochains mois. https://francais.rt.com/opinions/9738-p ... opeen-drrb

sûr à 95 %, je vais te le vérifier cet aprem.

C'est un PEA "trading", tarif découverte. Donc 2% de droit d'entrée sur les fonds.

Je confirme.olmostoline a écrit : ↑15 avr. 2020, 12:440% sur les fonds éligibles, et de mémoire les ETF n'en font pas partie, ils sont considérés comme des titres vifs.

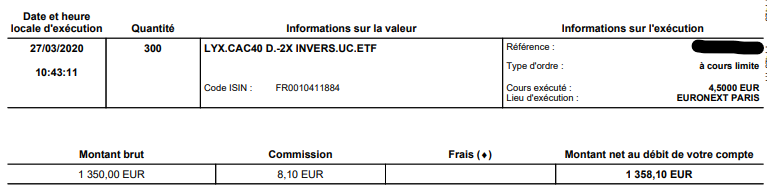

je viens de vérifier pour 1350 € bruts d'achat, j'ai 8,10 € de commission, mais il me semble avoir vu avant validation frais estimés à 16 € !

Malgré ces frais, ca rend les etf plus interessants que les fonds 0% sur un PEA ? ou tout dépend la quantité / le nombre d'achats et vente des titres ?EmileZola a écrit : ↑15 avr. 2020, 13:13Je confirme.olmostoline a écrit : ↑15 avr. 2020, 12:440% sur les fonds éligibles, et de mémoire les ETF n'en font pas partie, ils sont considérés comme des titres vifs.

bien sur mais ce n'est pas le sujet. Le bilan des banques européennes m’inquiétaient moins à l'époque. Et vu les différentes manipulations je me disais que l'état viendrait quoiqu'il en coûte au secours de toutes banques françaises. La crise actuelle et surtout l'aggravation de celle-ci que je pressens(je peux me tromper dans mon analyse), me fait dire que l'état n'aura tout simplement pas les moyens de sauver tout le monde. Une des banques les plus exposées est la SG, une partie de mes économies est sur Boursorama, filiale de la SG donc je me dit qui je pouvais m'éviter des courriers AR, et diversifier dès à présent je n'en dormirai que mieux. Mais dès qu'on parle de fonds en devises, il est difficile de s'y retrouver à mon gout. D'ou ma question, comment faites vous pour investir sur des monnaies hors euro?olmostoline a écrit : ↑15 avr. 2020, 11:04As-tu vu que cet article date de novembre 2015 ?Jumpingothello a écrit : ↑15 avr. 2020, 10:01bonjour, quels sont les fonds en devises qui peuvent être recommandés? je cherche principalement du francs suisses, de la couronnes norvégienne, suedoise, de la livre sterling, du yen et un peu de dollar. Je ne veux pas être liquide en euros et n'étant pas expert en bourse et surtout ne comprenant pas la décollération entre les cours et l'économie réelle, je ne souhaite pas du tout rentrer.

Je ne cherche pas de rendement, juste proteger mes liquidités sur les prochains mois. https://francais.rt.com/opinions/9738-p ... opeen-drrb

Ca dépend surtout de combien de temps tu les gardes.Solarfall a écrit : ↑15 avr. 2020, 13:26Malgré ces frais, ca rend les etf plus interessants que les fonds 0% sur un PEA ? ou tout dépend la quantité / le nombre d'achats et vente des titres ?EmileZola a écrit : ↑15 avr. 2020, 13:13Je confirme.olmostoline a écrit : ↑15 avr. 2020, 12:440% sur les fonds éligibles, et de mémoire les ETF n'en font pas partie, ils sont considérés comme des titres vifs.

Pour garder des liquidités dans d'autres devises, peut être qu'une banque en ligne multidevise type transferwise ferait l'affaire ?Jumpingothello a écrit : ↑15 avr. 2020, 13:31D'ou ma question, comment faites vous pour investir sur des monnaies hors euro?

je vais regarder, merci.SuperCarotte a écrit : ↑15 avr. 2020, 13:59Pour garder des liquidités dans d'autres devises, peut être qu'une banque en ligne multidevise type transferwise ferait l'affaire ?Jumpingothello a écrit : ↑15 avr. 2020, 13:31D'ou ma question, comment faites vous pour investir sur des monnaies hors euro?

Comprends pas. Un "signal baissier" qui s'arrêterait à 4340 ?goinfrimmo a écrit : ↑15 avr. 2020, 13:12A titre de curiosité technique, je vois un signal 'turtle soup' sur l'UT5h. En voici un petit tuto de l'ami Trado:

Pour ceux qui sont positionnés à risque en BX4, le bas du biseau ascendant à 4340 est le dernier point de rachat.

On verra si les robots invalident cette figure.

le truc c'est que toi tu peux te permettre de fonctionner comme ça car tu as un "gros" volume d'argent, que tu suis, que tu lisses et donc que c'est indolore...

Avec un ETF tu es sur d'avoir la perf de l'indice, mais jamais plus. Quand on sait que 85% des fonds sous-performent leur indice de référence, la réponse est presque dans la question. Par contre, il faut savoir ce que contient ton eTf car si c'est un fonds à réplication synthétique un accident de marché peut avoir des conséquences. C'est un "machin" dont il faut connaitre les risques.Solarfall a écrit : ↑15 avr. 2020, 13:26Malgré ces frais, ca rend les etf plus interessants que les fonds 0% sur un PEA ? ou tout dépend la quantité / le nombre d'achats et vente des titres ?EmileZola a écrit : ↑15 avr. 2020, 13:13Je confirme.olmostoline a écrit : ↑15 avr. 2020, 12:440% sur les fonds éligibles, et de mémoire les ETF n'en font pas partie, ils sont considérés comme des titres vifs.

Je louche à hauteur de 500€ par mois, il n'y a pas de honte à le faire avec des petites sommes. Avec 100€, tu peux le faire sur un ETF ou un fond comme Allianz Aequitas qui est composé de grandes valeurs européennes.krachboom a écrit : ↑15 avr. 2020, 14:43le truc c'est que toi tu peux te permettre de fonctionner comme ça car tu as un "gros" volume d'argent, que tu suis, que tu lisses et donc que c'est indolore...

de plus tu mets la main à la poche pour tes louches de façon quasi perpétuelle.

Dans mon cas, je vais mettre l'argent que j'ai à "perdre" (comprendre dont je n'ai pas besoin) et ensuite, je gèrerai comme ça viendrait, je ne loucherai pas à date fixe tous les mois, car je n'aurais pas d'argent à remettre ou très peu (100 €)

Raison pour laquelle, il me semble important (pour moi) de viser le point le plus bas possible (que l'on ne peut, je suis bien d'accord de toute façon jamais deviner...)

Tout à fait, et encore cette statistique est sur un an.olmostoline a écrit : ↑15 avr. 2020, 15:01Avec un ETF tu es sur d'avoir la perf de l'indice, mais jamais plus. Quand on sait que 85% des fonds sous-performent leur indice de référence, la réponse est presque dans la question. Par contre, il faut savoir ce que contient ton eTf car si c'est un fonds à réplication synthétique un accident de marché peut avoir des conséquences. C'est un "machin" dont il faut connaitre les risques.Solarfall a écrit : ↑15 avr. 2020, 13:26Malgré ces frais, ca rend les etf plus interessants que les fonds 0% sur un PEA ? ou tout dépend la quantité / le nombre d'achats et vente des titres ?EmileZola a écrit : ↑15 avr. 2020, 13:13Je confirme.olmostoline a écrit : ↑15 avr. 2020, 12:440% sur les fonds éligibles, et de mémoire les ETF n'en font pas partie, ils sont considérés comme des titres vifs.

oui je vois ce que tu veux dire, mais là, vu la baisse historique, je préfère faire un all-in ou presque (je vais varier les acquisitions et peut être rentrer en plusieurs fois). Pour l'instant j'ai du EDF à bon prix, et il me reste un peu de TOTAL (j'ai déjà pris une PVolmostoline a écrit : ↑15 avr. 2020, 15:15Si tu as 20 000 tu mets 500€/mois. Tu en a pour 3ans et demi avant d'avoir tout mis.

Tu mets 500€ par mois, et tu arrêtes si ta ligne est dans le vert. Si elle est dans le vert de plus de 50€ tu vends la plus-value. Et tu achètes si la ligne est dans le rouge.

oui c'est ce que je me dis aussi, mais bon je suis novice et tout ce que l'on peut apprendre et lire ici est très intéressant !Vincent92 a écrit : ↑15 avr. 2020, 15:22Le contexte est quand même un peu particulier. Il était par exemple plutôt probable que la CAC 40 baisse aujourd'hui.

Sans lire l'avenir dans un marc de café, il peut essayer de diminuer le risque de "mal" rentrer.

S'il met 500€/mois, ca fait presque 4 ans. Il va avoir encore une grosse somme à investir alors que la CAC 40 sera déjà probablement remonté. Car il est quand même assez probable qu'en fin de crise on soit au dessus de 4400€...

Donc, je ne suis pas sûr que votre conseil dans ce contexte particulier soit super pertinent.

Les deux méthodes ne sont pas exclusives.

Tout à fait. Je m'étais contenter d'arrêter d'acheter et ce n'est pas suffisant. Il faut savoir vendre et avoir le courage d'augmenter le montant de ses achats sur les points vraiment bas. J'ai un peu raté le coche en 2012 quand on était passé sous les 3000 et je m'en souviens encore.

https://www.boursorama.com/patrimoine/a ... a8783083fb"Les encours du Livret A et du Livret de développement durable et solidaire (LDDS) ont augmenté de 50% entre mars 2019 et mars 2020", a déclaré M. Le Maire devant la commission des finances de l'Assemblée nationale.

"En février 2020, le montant total des dépôts sur les livrets A et LDDS était de 1,5 milliard d'euros, ils sont passés en mars à 3,8 milliards d'euros", a-t-il détaillé.

Selon Bruno Le Maire, il y a un "risque de voir le taux d'épargne augmenter face aux incertitudes, au détriment du financement de notre économie".

Ca finira peut être aussi en partie de l'immobilier.cashisking a écrit : ↑15 avr. 2020, 15:48Le mec plante exprès l'économie et est surpris que les français aient peur et épargnent... Un champion du monde.

Oui, pour ça que j'aime bien les actions en moment. Tu détermines ton prix d'achat, tu ajustes tes stop régulièrement et basta. Sinon, tu peux regarder le marché monter et descendre longtemps.

En France c'est fort probable, oui.Vincent92 a écrit : ↑15 avr. 2020, 15:49Ca finira peut être aussi en partie de l'immobilier.cashisking a écrit : ↑15 avr. 2020, 15:48Le mec plante exprès l'économie et est surpris que les français aient peur et épargnent... Un champion du monde.

Il y aussi une prise de conscience, comme en 2009, comme la bourse n'est pas une martingale.

Je confirme. Quand tout s'envole comme en février, que l'on entend le son du violon, qui a envie de vendre ?

ça ça ne me pose pas de problème, au contraire, je pense que je vends bien trop vite et que je rate des gains !

moi non, justement j'ai tout vendu (ce que je pouvais) fin janvier !

oui ça foire pas mal