Sans aller jusqu'à la perte d'emploi, il y a aussi pas mal de professions qui ont subi une baisse de revenus : tous les commerciaux dont l'essentiel de la rémunération se base sur les bonus liés aux ventes sont concernés. Un vendeur de voitures ou un AI a vu son bonus fondre comme neige au soleil.

Et les banques peuvent estimer que ça ne va pas s'améliorer rapidement. Augmentation du risque => refus de prêt.

ça se durcit pour les taux et les conditions de prêt

Re: Les refus de prêts menacent l’immobilier

"Life is no matter of chance. It's a matter of choice"

Re: Les refus de prêts menacent l’immobilier

Oui ça c'est la conséquence du covid.

Cet article de myseweetimmo présente bien l'ensemble des éléments qui conduisent à un durcissement de la délivrance de crédit immo. Et ce qui est bien c'est que l'argument d'un article probaissier tient difficilement venant de ce site.

https://www.mysweetimmo.com/2020/05/29/ ... -de-prets/

Bon 15 000 euros d'épargne à 40 ans...L’augmentation des refus de crédit s’explique par (1) le niveau des taux d’usure Et par (2) l’application des recommandation du HCSF (3) Une hausse de la qualité des profils d’emprunteurs refusés en 2020

Une agence Vousfinancer vient ainsi de recevoir un refus de prêt pour un dossier qui aurait pu être financé sans problème en début d’année, pour un couple avec 85 000 € de revenus

Mr et Mme, 42 et 41 ans, mariés, 2 enfants, ingénieur et assistante RH

Revenus : 84 000 €/an

15 000 € d’épargne

Projet : Achat de leur résidence principale à 360 000 €.

Taux d’endettement à 25 %

Taux proposé avant le confinement : 1,65 % sur 25 ans (TAEG : 2,42%) mais passé à 2,10 % mi-mai (TAEG : 2,86%)

TAEG supérieur au taux d’usure (2,51%), donc refus de la banque

Ah ouais ? Donc la reprise en fanfare (variante de la reprise en V) c'est... 70 % de l'activité précédente. Si on met bout à bout la baisse des volumes avant covid, les compromis qui ne vont pas au bout, les refus de prêts et le reprise en fanfare à 70 % on doit être à plus de 50 % de transaction en moins / 2019.Chez Vousfinancer, depuis la mi-mai les nouvelles demandes de prêt représentent 70 % du volume de demandes à la même période en 2019.

Re: Les refus de prêts menacent l’immobilier

Pas du tout. Si tu perds ton emploi, surtout si c'est dans le cadre d'un plan social lors d'une crise éco comme actuellement, et que t'es proprio d'un crédit à rembourser bah t'es dans le caca : soit tu retrouves rapidement un emploi dans le même coin (problème plein d'autres personnes sont dans la même situation que toi dans un contexte éco pas terrible), soit tu vends ta baraque pour aller travailler ailleurs (problème plein d'autres personnes font la même chose dans un contexte éco pas terrible). Si t'es locataire, tu peux te barrer en 1 mois.Praséodyme a écrit : ↑29 mai 2020, 13:57Je vois pas trop le lien. Les crises économiques se succèdent à un rythme bien plus rapide que ces échéances et ne semblent pas avoir d'effet majeur sur le coût de l'immobilier. Qu'on se retrouve en difficulté pour payer un loyer ou un crédit, ça revient à peu près au même.

Si tu payes pas ton crédit la banque fnira par vendre la baraque même à perte, avec une tonne de frais en plus, et tu devra payer la différence le reste de ta vie si besoin. Le locataire ne paye pas : il risque quoi ? de se faire virer l'été venu... ça va.

Les sommes en jeu ne sont pas du tout les mêmes. sur un coup comme ça une famille "proprio" peut être ruinée dans tous les sens du terme.

-

supermascotte

- -+

- Messages : 1751

- Enregistré le : 05 avr. 2020, 10:58

Re: Les refus de prêts menacent l’immobilier

Ouais bah tu penses bien qu'en plus, si tu vas voir ta banque pour lui demander un prêt alors que tu étais en chômage partiel avec des fiches de payes à 84% de ce que tu gagnes en temps normal, la banque va moyennement être motivée pour t'accorder un prêt.Cagou780 a écrit : ↑30 mai 2020, 01:26Oui ça c'est la conséquence du covid.

Cet article de myseweetimmo présente bien l'ensemble des éléments qui conduisent à un durcissement de la délivrance de crédit immo. Et ce qui est bien c'est que l'argument d'un article probaissier tient difficilement venant de ce site.

https://www.mysweetimmo.com/2020/05/29/ ... -de-prets/Bon 15 000 euros d'épargne à 40 ans...L’augmentation des refus de crédit s’explique par (1) le niveau des taux d’usure Et par (2) l’application des recommandation du HCSF (3) Une hausse de la qualité des profils d’emprunteurs refusés en 2020

Une agence Vousfinancer vient ainsi de recevoir un refus de prêt pour un dossier qui aurait pu être financé sans problème en début d’année, pour un couple avec 85 000 € de revenus

Mr et Mme, 42 et 41 ans, mariés, 2 enfants, ingénieur et assistante RH

Revenus : 84 000 €/an

15 000 € d’épargne

Projet : Achat de leur résidence principale à 360 000 €.

Taux d’endettement à 25 %

Taux proposé avant le confinement : 1,65 % sur 25 ans (TAEG : 2,42%) mais passé à 2,10 % mi-mai (TAEG : 2,86%)

TAEG supérieur au taux d’usure (2,51%), donc refus de la banque

Ah ouais ? Donc la reprise en fanfare (variante de la reprise en V) c'est... 70 % de l'activité précédente. Si on met bout à bout la baisse des volumes avant covid, les compromis qui ne vont pas au bout, les refus de prêts et le reprise en fanfare à 70 % on doit être à plus de 50 % de transaction en moins / 2019.Chez Vousfinancer, depuis la mi-mai les nouvelles demandes de prêt représentent 70 % du volume de demandes à la même période en 2019.

De 1) tes revenus étant inférieurs, le crédit accordé va être moindre.

De 2) ça donne moyennement confiance de prêter de l'argent à quelqu'un sur 20-25 ans alors que la personne est en chômage partiel.

Là pour le moment, on ne fait qu’effleurer les premières difficultés rencontrés par les potentiels acquéreurs.

-

Praséodyme

- Modérateur

- Messages : 8712

- Enregistré le : 09 juil. 2014, 12:07

Re: Les refus de prêts menacent l’immobilier

Je suis d'accord avec tout ça, à ceci près qu'il y a des alternatives à l'hypothèque.Cagou780 a écrit : ↑30 mai 2020, 04:18Pas du tout. Si tu perds ton emploi, surtout si c'est dans le cadre d'un plan social lors d'une crise éco comme actuellement, et que t'es proprio d'un crédit à rembourser bah t'es dans le caca : soit tu retrouves rapidement un emploi dans le même coin (problème plein d'autres personnes sont dans la même situation que toi dans un contexte éco pas terrible), soit tu vends ta baraque pour aller travailler ailleurs (problème plein d'autres personnes font la même chose dans un contexte éco pas terrible). Si t'es locataire, tu peux te barrer en 1 mois.Praséodyme a écrit : ↑29 mai 2020, 13:57Je vois pas trop le lien. Les crises économiques se succèdent à un rythme bien plus rapide que ces échéances et ne semblent pas avoir d'effet majeur sur le coût de l'immobilier. Qu'on se retrouve en difficulté pour payer un loyer ou un crédit, ça revient à peu près au même.

Si tu payes pas ton crédit la banque fnira par vendre la baraque même à perte, avec une tonne de frais en plus, et tu devra payer la différence le reste de ta vie si besoin. Le locataire ne paye pas : il risque quoi ? de se faire virer l'été venu... ça va.

Les sommes en jeu ne sont pas du tout les mêmes. sur un coup comme ça une famille "proprio" peut être ruinée dans tous les sens du terme.

Ce que je veux dire, c'est que ça fait une trentaine d'années que les crises économiques se succèdent et s’enchaînent avec des phases de reprise sur un cycle d'environ sept ans. Les plans sociaux et des fermetures d'entreprises, il y en a très régulièrement, même quand la macro-économie est bonne. À chacun d'évaluer le risque que ça lui arrive et la probabilité de pouvoir se retourner avant d'être en incapacité de payer ses dettes. On a quand même quelques amortisseurs sociaux qui permettent de voir venir.

J'admets que ces probabilités puissent être affectées par la conjoncture globale et que la situation est plus périlleuse pour un emprunteur en début de crédit qu'après le délai nécessaire à l'amortissement des frais d'acquisition. C'est d'ailleurs la raison pour laquelle les banques exigent en ce moment que ton apport couvre ces frais.

D'autre part, les villes qui sont très fortement dépendantes d'une ou deux grandes entreprises (ex: Belfort avec Asltom, GE et Peugeot ; Toulouse avec Airbus) sont potentiellement plus impactées par ce que tu décris que des bassins d'emploi plus diversifiés comme l'IdF, Lille, Lyon...

Pétition pour le RÉFÉRENDUM D’INITIATIVE CITOYENNE CONSTITUANT

https://petitions.assemblee-nationale.f ... ves/i-2082

Proposée par Léo Girod

https://petitions.assemblee-nationale.f ... ves/i-2082

Proposée par Léo Girod

Re: Les refus de prêts menacent l’immobilier

Franchement, là, c'est plus délicat et c'était difficile à anticiper.Praséodyme a écrit : ↑30 mai 2020, 16:24Je suis d'accord avec tout ça, à ceci près qu'il y a des alternatives à l'hypothèque.Cagou780 a écrit : ↑30 mai 2020, 04:18Pas du tout. Si tu perds ton emploi, surtout si c'est dans le cadre d'un plan social lors d'une crise éco comme actuellement, et que t'es proprio d'un crédit à rembourser bah t'es dans le caca : soit tu retrouves rapidement un emploi dans le même coin (problème plein d'autres personnes sont dans la même situation que toi dans un contexte éco pas terrible), soit tu vends ta baraque pour aller travailler ailleurs (problème plein d'autres personnes font la même chose dans un contexte éco pas terrible). Si t'es locataire, tu peux te barrer en 1 mois.Praséodyme a écrit : ↑29 mai 2020, 13:57Je vois pas trop le lien. Les crises économiques se succèdent à un rythme bien plus rapide que ces échéances et ne semblent pas avoir d'effet majeur sur le coût de l'immobilier. Qu'on se retrouve en difficulté pour payer un loyer ou un crédit, ça revient à peu près au même.

Si tu payes pas ton crédit la banque fnira par vendre la baraque même à perte, avec une tonne de frais en plus, et tu devra payer la différence le reste de ta vie si besoin. Le locataire ne paye pas : il risque quoi ? de se faire virer l'été venu... ça va.

Les sommes en jeu ne sont pas du tout les mêmes. sur un coup comme ça une famille "proprio" peut être ruinée dans tous les sens du terme.

Ce que je veux dire, c'est que ça fait une trentaine d'années que les crises économiques se succèdent et s’enchaînent avec des phases de reprise sur un cycle d'environ sept ans. Les plans sociaux et des fermetures d'entreprises, il y en a très régulièrement, même quand la macro-économie est bonne. À chacun d'évaluer le risque que ça lui arrive et la probabilité de pouvoir se retourner avant d'être en incapacité de payer ses dettes. On a quand même quelques amortisseurs sociaux qui permettent de voir venir.

J'admets que ces probabilités puissent être affectées par la conjoncture globale et que la situation est plus périlleuse pour un emprunteur en début de crédit qu'après le délai nécessaire à l'amortissement des frais d'acquisition. C'est d'ailleurs la raison pour laquelle les banques exigent en ce moment que ton apport couvre ces frais.

D'autre part, les villes qui sont très fortement dépendantes d'une ou deux grandes entreprises (ex: Belfort avec Asltom, GE et Peugeot ; Toulouse avec Airbus) sont potentiellement plus impactées par ce que tu décris que des bassins d'emploi plus diversifiés comme l'IdF, Lille, Lyon...

Prends par exemple la profession de pilote de ligne. Attention, le PL, ce n'est pas que le gars d'Air France à 15.000 euros mensuels. Il y a pléthore de gars, encore endettés (de par le paiement de leur formation) qui ne gagnent pas encore des sommes colossales.

En début d'année encore, on disait que le profession manquait de dizaines de milliers de pilotes, et les écoles de formation faisaient le plein. Achetant même des avions (genre C172S) à la pelle, avec des livraisons qui allaient jusqu'en 2021 tellement c'était booming.

Du jour au lendemain : retour à la cas Paul Emploi...

-

supermascotte

- -+

- Messages : 1751

- Enregistré le : 05 avr. 2020, 10:58

Immobilier: un emprunteur sur deux ne sait pas si son crédit sera accepté

https://www.boursorama.com/patrimoine/a ... 4e3ccdd390

Cet article donne un bon aperçu de la situation actuelle pour les potentiels acquéreurs qui soumettent des demandes de prêts immobilier.

Une situation très inquiétante avec une envolée du nombre d'incidents de remboursement qui oblige les banques à se montrer davantage restrictives dans l'octroi des prêts immobiliers. Une augmentation des incertitudes économiques qui les forcent à se montrer beaucoup plus vigilantes dans la sélection des profils.

Ce qui se traduit par une remontée des taux d'intérêts des crédits immobilier, et, ce alors même que le taux d'usure continue de diminuer. Ce qui crée un effet ciseaux qui exclut encore plus de dossiers. Les potentiels acquéreurs sont du coup obligés d'augmenter leur apport personnel et de revoir leur prétention à la baisse.

En avril, du fait du confinement, les délais de traitement se sont allongés. Conséquence: le nombre de dossiers en attente s'est envolé.

«Les banques ne jouent pas le jeu» ou «sont trop prudentes». C'est la petite musique qui monte chez les experts immobiliers (notaires, agents, promoteurs, courtiers...). Ces derniers savent que la reprise du marché tient beaucoup au bon vouloir des établissements financiers. Sans financement, point de transaction. Dès lors, qu'en est-il dans la réalité?

En avril, les banques ont certes moins refusé de crédit immobilier (13% contre 17% en mars) mais elles en ont aussi moins accepté (33% contre 41%), selon Cafpi, l'un des principaux courtiers en crédit immobilier (voir le graphique ci-dessous). L'explication? Pour près d'un dossier sur deux (45% exactement), les banques n'ont pas encore donné leur décision. En mars, ce taux était de 27%, selon Cafpi. En raison du confinement et du manque de personnel, les délais de traitement se sont allongés. «Cette proportion va commencer à se réduire avec le déconfinement», précise Philippe Taboret, directeur général adjoint de Cafpi.

Reste à savoir si elle va se transformer en dossiers acceptés ou refusés à partir de mai. Étant donné le contexte actuel, la seconde option semble privilégiée. «Il n'y a pas eu de relâchement des conditions d'octroi de crédit, les banques les ont même durcies», affirme ce spécialiste du courtage en crédit immobilier. Ainsi, des dossiers peuvent être refusés en raison du secteur d'activité de l'emprunteur. «Les banques redoutent une envolée des impayés de crédit et des contentieux sur les encours existants, décrypte Philippe Taboret. Tous les encours ne sont pas garantis».

Ce qui explique pourquoi les banques ont commencé à remonter leur taux de crédit immobilier. «Malgré de nombreuses démarches entreprises auprès des autorités, les ouvertures au dialogue sont restées sans réponse, déplorent les représentants des emprunteurs immobiliers. L'augmentation des refus bancaires et les situations contentieuses entre intermédiaires et prêteurs deviennent inquiétantes».

Près d'un emprunteur sur cinq (17% exactement) ne serait ainsi plus en mesure de rembourser sa banque, selon un sondage réalisé par la Fintech Meelo. Environ un sur quatre estime qu'il aura des difficultés. Des chiffres qui ne manqueront sans doute pas de conforter les autorités financières dans leur décision de resserrer l'accès au crédit. «La fermeté des banques sur le taux d'endettement (maximum 33%) est telle que nous ne leur présentons plus aucun dossier où il dépasse les 33%, sauf en cas de revenus exceptionnels», affirme Ari Bitton, PDG de Credit Leader.

Pour rentrer dans les clous, les ménages doivent augmenter leur apport et pour cela, souvent revoir à la baisse leur budget travaux s'il y en a. «Le marché va s'autoréguler, estime Ari Bitton. En France, on achète quand on se sent capable d'acheter, contrairement aux États-Unis». Quant aux propriétaires en difficulté, ils cherchent à réaliser des économies. Depuis le 15 mars, les demandes de changement d'assurance ont grimpé de 35%, selon Magnolia.fr, courtier en assurance de prêt. «L'économie réalisée dépasse généralement les 10.000 euros sur le coût total de l'emprunt, soit 100 euros en moins par mois», souligne Astrid Cousin, sa porte-parole.

Cet article donne un bon aperçu de la situation actuelle pour les potentiels acquéreurs qui soumettent des demandes de prêts immobilier.

Une situation très inquiétante avec une envolée du nombre d'incidents de remboursement qui oblige les banques à se montrer davantage restrictives dans l'octroi des prêts immobiliers. Une augmentation des incertitudes économiques qui les forcent à se montrer beaucoup plus vigilantes dans la sélection des profils.

Ce qui se traduit par une remontée des taux d'intérêts des crédits immobilier, et, ce alors même que le taux d'usure continue de diminuer. Ce qui crée un effet ciseaux qui exclut encore plus de dossiers. Les potentiels acquéreurs sont du coup obligés d'augmenter leur apport personnel et de revoir leur prétention à la baisse.

Re: Immobilier: un emprunteur sur deux ne sait pas si son crédit sera accepté

Le mode de calcul du taux d'usure est trop restrictif. Si un nombre significatif d'emprunteur était écarté pour cette raison, le gouvernement reverrait le mode de calcul.

-

supermascotte

- -+

- Messages : 1751

- Enregistré le : 05 avr. 2020, 10:58

Re: Immobilier: un emprunteur sur deux ne sait pas si son crédit sera accepté

Bah non, il est très bien comme il est le taux d'usure. Il est là pour éviter des abus ou une fragilisation des emprunteurs et remettre un peu d'ordre à des excès qui sont dangereux. Après quand il y a une remontée des taux, ça fait effet kiss cool car le taux d'usure est calculé sur la base des taux précédents qui étaient plus faibles et donc ça rétrécit la fourchette d'emprunteur que la banque peut accepter.

Mais de toute façon, le gouvernement n'a pas du tout l'intention de desserrer quoi que ce soit pour le marché de l'immobilier. Bruno Lemaire l'a d'ailleurs rappelé aux acteurs du marché et je peux le comprendre. Le marché immobilier est parti en couilles et en 2019, le HCSF est intervenu justement pour remettre un peu d'ordre. Et c'est pas au moment où les banques sont particulièrement sollicité pour sauver les entreprises qu'il faut disperser les moyens financiers dans un secteur non créateur de richesse.

Cet article très intéressant vient compléter le précédent : https://weekend.lesechos.fr/perso/argen ... 348893.php

Les établissements bancaires ont durci leurs conditions d'octroi de prêts et sont plus attentifs à la situation professionnelle des emprunteurs. Si le robinet ne va pas être fermé, des difficultés sont à prévoir pour les primoaccédants.

Près de 220 000. C'est le nombre d'emprunteurs qui pourraient ne plus avoir accès à la propriété, faute de financement, d'ici à 2021. À cause du resserrement du crédit exigé par les autorités financières fin 2019, l'économiste Michel Mouillart avait calculé qu'ils seraient 100 000. Avec la crise économique, ce nombre va plus que doubler, selon le président de l'Observatoire du crédit aux ménages : « L'ensemble des ménages sera impacté, même si les plus touchés seront ceux qui vivent dans les zones rurales et les villes moyennes. »

Le nombre d'accédants devrait ainsi passer de 900 000 en 2019 (hors investissements locatifs) à 680 000 en 2021. Soit une baisse de plus de 24% ! Pour obtenir ce nombre de 220 000, Michel Mouillart a pris l'hypothèse d'une diminution du PIB de 6% - le gouvernement table sur une baisse de 8%. Ce qui équivaudrait à une chute de 70 milliards d'euros de la production de crédits immobiliers et, selon lui, à cette baisse du nombre de futurs propriétaires.

Fait inquiétant : les trois quarts de ces emprunteurs seraient des primoaccédants qui ont bénéficié ces dernières années de conditions exceptionnelles pour s'endetter, permettant au marché immobilier d'enchaîner les records de ventes. « Si la primoaccession se bloque, c'est toute la chaîne de mobilité résidentielle qui s'enraye », met en garde l'économiste qui redoute une crise « d'une ampleur au moins égale à celle de 2008 ».

UNE SITUATION FINANCIÈRE PRÉOCCUPANTE

Des voix s'élèvent parmi les experts immobiliers pour réclamer un assouplissement des mesures de restriction. Pour rappel, les banques ne doivent pas accorder de prêts d'une durée supérieure à vingt-cinq ans et avec un taux d'endettement de plus de 33% des revenus. Pour l'heure, le gouvernement s'y refuse. « Nous avons souhaité concentrer nos efforts sur les PME car c'est là qu'il y a des difficultés, rétorque Bruno Le Maire, ministre de l'Economie et des Finances. C'est un choix que nous assumons. Les ménages ont déjà des filets de sécurité » (chômage partiel, allocation chômage...).

D'aucuns affirment que les banques auront un rôle majeur à jouer dans la reprise du marché. Ont-elles resserré encore plus leurs conditions d'octroi de crédit avec la crise ? La réponse est oui et ce, malgré la chute du taux des emprunts d'Etat sur lequel elles s'appuient notamment pour fixer leurs taux de crédit, les banques ont remonté ces derniers. « Avec la crise, elles anticipent une hausse des risques sur les entreprises et par conséquent sur les profils qui seront financés, ce qui pèse sur les taux », décrypte Sandrine Allonier, de Vousfinancer, courtier en crédit immobilier.

À cela s'ajoute une situation financière préoccupante : les récents résultats de la Société Générale (perte nette de 326 millions d'euros au premier trimestre 2020, une première depuis 2012), de BNP Paribas et de Crédit Agricole (leur résultat a fondu d'un tiers, à respectivement 1,28 milliard et 908 millions d'euros) en sont la preuve. « Les résultats vont être impactés en termes de revenus et de coût du risque, mais nous disposons des réserves nécessaires pour y faire face » assure cependant Frédéric Oudéa, directeur général de la Société Générale.

DE NOUVELLES DEMANDES DE CRÉDIT

C'est ainsi que les premières hausses de taux ont été constatées : entre 0,2 et 0,5% selon le profil des emprunteurs. Actuellement, sur dix ans, les taux hors assurance avoisinent les 1% (1,1% sur quinze ans, entre 1,3 et 1,4% sur vingt ans et 1,6% sur vingt-cinq ans). Dans le cas d'un emprunt de 200 000 euros sur vingt ans, cette hausse équivaut à une augmentation d'environ 10 euros sur vos mensualités. Une mauvaise nouvelle pour les emprunteurs, surtout pour ceux dont les revenus ont été impactés par la crise. Et si les taux restent attractifs, les banques se rattrapent sur les frais annexes (dossier, assurances, frais intercalaires...).

En revanche, les futurs acheteurs seront soulagés d'apprendre qu'une grande majorité des banques, après avoir donné priorité aux dossiers en cours, sont en capacité de reprendre de nouvelles demandes de crédit. Mais elles n'en restent pas moins exigeantes. « Les banques vont être plus attentives à la situation professionnelle des acheteurs », prévient Sandrine Allonier. Et donc à leur situation financière.

L'IMPACT DU CHÔMAGE PARTIEL LIÉ AU COVID-19

Ainsi, les banques prendront-elles en compte, dans le cas de salariés qui sont (ou ont été) en chômage partiel, le salaire annuel ou celui équivalent à 84% du salaire net ? Avec un salaire net de 3 000 euros et une mensualité de près de 1 000 euros (hors assurance), il est possible de demander un prêt d'un peu plus de 207 000 euros à 1,4% sur vingt ans. Une capacité d'emprunt qui chute à 174 000 euros (soit une baisse de 33 000 euros), avec un salaire au chômage partiel qui tombe à 2 520 euros nets et une mensualité de 830 euros. « Les banques pratiquent le crédit responsable, répond la Fédération bancaire française. Elles étudient la capacité de remboursement de chaque client, en fonction de leurs revenus et de leur reste à vivre mais aussi de nombreux paramètres, au cas par cas, afin d'assurer les meilleures chances de réussite des projets. »

C'est ainsi que beaucoup de banques, en plus des trois derniers bulletins de salaire, réclameront également le revenu net fiscal de l'année 2019. Et ce, afin de vérifier si la baisse de revenus est due ou pas à la crise. Même si elle ne peuvent refuser un dossier en raison de la profession de l'emprunteur, on peut supposer qu'un indépendant ou un artisan-commerçant sur la corde raide avant le confinement auront plus de mal à obtenir un prêt immobilier qu'un cadre momentanément en chômage partiel. « Les autorités financières ont aussi leur rôle à jouer afin de créer un environnement favorable aux emprunteurs et permettre un redémarrage rapide du marché immobilier », martèle Philippe Taboret, directeur général adjoint de Cafpi.

Re: Immobilier: un emprunteur sur deux ne sait pas si son crédit sera accepté

Redite de 2008.Ainsi, des dossiers peuvent être refusés en raison du secteur d'activité de l'emprunteur. «Les banques redoutent une envolée des impayés de crédit et des contentieux sur les encours existants, décrypte Philippe Taboret. Tous les encours ne sont pas garantis».

Il va falloir m'expliquer ça. Admettons qu'on économise 100€/mois sur l'assurance (ce qui est impossible dans 85% des dossiers), ça signifie quand même que les prêts ont une durée de... 8 ans et 4 mois?«L'économie réalisée dépasse généralement les 10.000 euros sur le coût total de l'emprunt, soit 100 euros en moins par mois», souligne Astrid Cousin, sa porte-parole

Re: Immobilier: un emprunteur sur deux ne sait pas si son crédit sera accepté

+1.supermascotte a écrit : ↑31 mai 2020, 09:33Bah non, il est très bien comme il est le taux d'usure. Il est là pour éviter des abus ou une fragilisation des emprunteurs et remettre un peu d'ordre à des excès qui sont dangereux. Après quand il y a une remontée des taux, ça fait effet kiss cool car le taux d'usure est calculé sur la base des taux précédents qui étaient plus faibles et donc ça rétrécit la fourchette d'emprunteur que la banque peut accepter.

Mais de toute façon, le gouvernement n'a pas du tout l'intention de desserrer quoi que ce soit pour le marché de l'immobilier. Bruno Lemaire l'a d'ailleurs rappelé aux acteurs du marché et je peux le comprendre. Le marché immobilier est parti en couilles et en 2019, le HCSF est intervenu justement pour remettre un peu d'ordre. Et c'est pas au moment où les banques sont particulièrement sollicité pour sauver les entreprises qu'il faut disperser les moyens financiers dans un secteur non créateur de richesse..

Il va falloir peut être soutenir, comme en 2008, les banques face aux défauts qu'elles vont déjà avoir, pas la peine d'en rajouter. On file du pognon dans des boîtes qui licencient, pas la peine pour des parpaings qui ne produisent rien. je pense que le gouvernement et la BCE ont bien ça en tête. A la limite qu'on aide le secteur du neuf (mais pour produire autre chose que de la ****censuré***).

Près d'un emprunteur sur cinq (17% exactement) ne serait ainsi plus en mesure de rembourser sa banque,

J'ai du mal à y croire. ça me paraît énorme mais c'est le genre de chose qui arrive quand on donne trop facilement du crédit.

Re: Immobilier: un emprunteur sur deux ne sait pas si son crédit sera accepté

Je doute que ce soit le cas en période de crise économique majeure. Qui a envie d'une crise bancaire par dessus ce que nous allons vivre? Whishfull thinking une nouvelle fois.

Quand bien même, les banques prêteront si elles sont assurées de revoir l'argent, ni plus ni moins. Elles ont suffisament de problèmes de rentabilité à gérer pour faire des cadeaux.

-

ProfGrincheux

- ~~+

- Messages : 10080

- Enregistré le : 28 févr. 2019, 20:46

Re: Immobilier: un emprunteur sur deux ne sait pas si son crédit sera accepté

Un élément qui manque pour se faire une idée claire est comment les banques analysent leurs portefeuilles de prêts (couverture assurantielle incluse). Elles disposent a priori de tout autres moyens qu'un sondage par une fintech.

D'abord elles savent précisément l'ampleur des incidents de paiement au jour le jour et son evolution. Je ne sais pas où trouver cette information.

Ensuite il suffit de tirer au hasard 1000 prêts et observer en détail les mouvements des comptes du client et les informations de connaissance client de chacun des emprunteurs(il est évident que c'est déjà ce qu'ils font quand on dépose un dossier.). Ensuite il faut des modèles validés statistiquement mais rien de très compliqué en théorie. En pratique c'est toujours beaucoup plus dur à faire qu'a dire mais ce n'est pas de la magie noire. Je ne doute pas qu'ils fassent beaucoup mieux d'ailleurs.

D'autre part tant que la méthodologie du sondage n'est pas exposée à un niveau de détail suffisant il est impossible d'en tirer aucune conclusion. C'est sur que le résultat fait peur mais est-il réaliste? Et quelles sont les marges d'erreur?

Je pense que le gouvernement a raison de vouloir calmer les ardeurs des emprunteurs sur le second marché immobilier.

Pour le taux d'usure, il est vrai qu'il est très bas. Par exemple il interdit quasiment toute forme de pret d'épargne logement (ce qui n'est peut-être pas une broutille).

Sinon, il y a deux semaines mon conseiller bancaire m'a pipoté l'air qu'il fallait emprunter à fond les ballons. Il sait que j'ai une capacité d'endettement résiduelle importante, que je ne suis pas risqué, que c'est le seul des produits qu'il peut vendre que j'achète volontiers quand je sais quoi en faire, le seul dont je sois vraiment satisfait. Donc manifestement ils continuent à chercher à recruter des emprunteurs solvables.

D'abord elles savent précisément l'ampleur des incidents de paiement au jour le jour et son evolution. Je ne sais pas où trouver cette information.

Ensuite il suffit de tirer au hasard 1000 prêts et observer en détail les mouvements des comptes du client et les informations de connaissance client de chacun des emprunteurs(il est évident que c'est déjà ce qu'ils font quand on dépose un dossier.). Ensuite il faut des modèles validés statistiquement mais rien de très compliqué en théorie. En pratique c'est toujours beaucoup plus dur à faire qu'a dire mais ce n'est pas de la magie noire. Je ne doute pas qu'ils fassent beaucoup mieux d'ailleurs.

D'autre part tant que la méthodologie du sondage n'est pas exposée à un niveau de détail suffisant il est impossible d'en tirer aucune conclusion. C'est sur que le résultat fait peur mais est-il réaliste? Et quelles sont les marges d'erreur?

Je pense que le gouvernement a raison de vouloir calmer les ardeurs des emprunteurs sur le second marché immobilier.

Pour le taux d'usure, il est vrai qu'il est très bas. Par exemple il interdit quasiment toute forme de pret d'épargne logement (ce qui n'est peut-être pas une broutille).

Sinon, il y a deux semaines mon conseiller bancaire m'a pipoté l'air qu'il fallait emprunter à fond les ballons. Il sait que j'ai une capacité d'endettement résiduelle importante, que je ne suis pas risqué, que c'est le seul des produits qu'il peut vendre que j'achète volontiers quand je sais quoi en faire, le seul dont je sois vraiment satisfait. Donc manifestement ils continuent à chercher à recruter des emprunteurs solvables.

Ignorés: Manfred, titano.

-

Nouveau stephanois

- +

- Messages : 2772

- Enregistré le : 09 mars 2013, 23:44

Re: Les refus de prêts menacent l’immobilier

Personne pour relever que c'est un cas extrême d'un couple qui aurait sûrement trouvé un meilleur taux en démarchant différentes banques ? Pour info, on nous fait du 1,5% sur 25 ans pour notre projet alors que nous sommes insolvables. 1,65% pour 84k de revenus LOLCagou780 a écrit : ↑30 mai 2020, 01:26Oui ça c'est la conséquence du covid.

Cet article de myseweetimmo présente bien l'ensemble des éléments qui conduisent à un durcissement de la délivrance de crédit immo. Et ce qui est bien c'est que l'argument d'un article probaissier tient difficilement venant de ce site.

https://www.mysweetimmo.com/2020/05/29/ ... -de-prets/Bon 15 000 euros d'épargne à 40 ans...L’augmentation des refus de crédit s’explique par (1) le niveau des taux d’usure Et par (2) l’application des recommandation du HCSF (3) Une hausse de la qualité des profils d’emprunteurs refusés en 2020

Une agence Vousfinancer vient ainsi de recevoir un refus de prêt pour un dossier qui aurait pu être financé sans problème en début d’année, pour un couple avec 85 000 € de revenus

Mr et Mme, 42 et 41 ans, mariés, 2 enfants, ingénieur et assistante RH

Revenus : 84 000 €/an

15 000 € d’épargne

Projet : Achat de leur résidence principale à 360 000 €.

Taux d’endettement à 25 %

Taux proposé avant le confinement : 1,65 % sur 25 ans (TAEG : 2,42%) mais passé à 2,10 % mi-mai (TAEG : 2,86%)

TAEG supérieur au taux d’usure (2,51%), donc refus de la banque

Ah ouais ? Donc la reprise en fanfare (variante de la reprise en V) c'est... 70 % de l'activité précédente. Si on met bout à bout la baisse des volumes avant covid, les compromis qui ne vont pas au bout, les refus de prêts et le reprise en fanfare à 70 % on doit être à plus de 50 % de transaction en moins / 2019.Chez Vousfinancer, depuis la mi-mai les nouvelles demandes de prêt représentent 70 % du volume de demandes à la même période en 2019.

-

optimus maximus

- ~~+

- Messages : 15253

- Enregistré le : 14 nov. 2014, 23:00

Re: Immobilier: un emprunteur sur deux ne sait pas si son crédit sera accepté

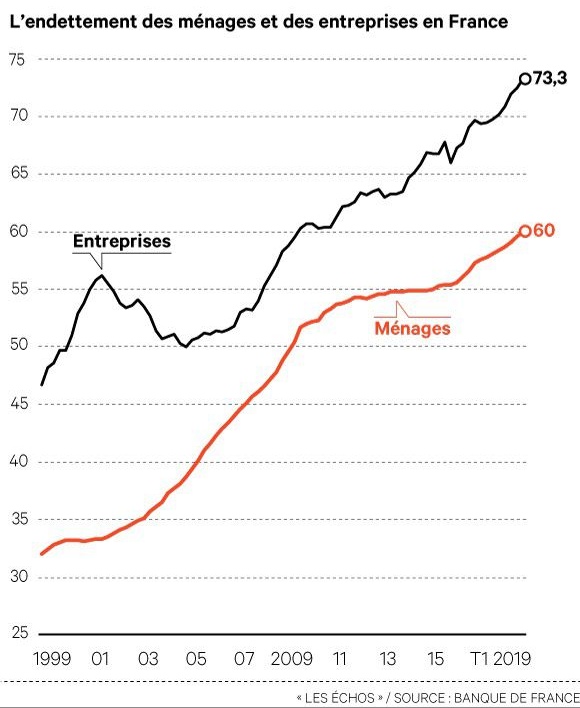

L'endettement des ménages est de 60% du PIB. Si on prend un taux de défaut sur 20% des prêts (on va dire que ça représente un encours de 10% du PIB) et un risque de perte de 20% du prix pour les banques, ça fait 2 points de PIB à provisionner. Et ça me semble être une borne supérieure du risque.

En pratique, elles vont sans doute essayer de réduire leur exposition au risque des prêts immobiliers... Donc stagnation voire réduction de l'endettement des ménages. S'il y a une vraie baisse, les prix chuteront.

Ce graphique est sans doute plus clair :

En pratique, elles vont sans doute essayer de réduire leur exposition au risque des prêts immobiliers... Donc stagnation voire réduction de l'endettement des ménages. S'il y a une vraie baisse, les prix chuteront.

Ce graphique est sans doute plus clair :

Re: Les refus de prêts menacent l’immobilier

C’est une simulation par un courtier ?Nouveau stephanois a écrit : ↑31 mai 2020, 11:09Personne pour relever que c'est un cas extrême d'un couple qui aurait sûrement trouvé un meilleur taux en démarchant différentes banques ? Pour info, on nous fait du 1,5% sur 25 ans pour notre projet alors que nous sommes insolvables. 1,65% pour 84k de revenus LOLCagou780 a écrit : ↑30 mai 2020, 01:26Oui ça c'est la conséquence du covid.

Cet article de myseweetimmo présente bien l'ensemble des éléments qui conduisent à un durcissement de la délivrance de crédit immo. Et ce qui est bien c'est que l'argument d'un article probaissier tient difficilement venant de ce site.

https://www.mysweetimmo.com/2020/05/29/ ... -de-prets/Bon 15 000 euros d'épargne à 40 ans...L’augmentation des refus de crédit s’explique par (1) le niveau des taux d’usure Et par (2) l’application des recommandation du HCSF (3) Une hausse de la qualité des profils d’emprunteurs refusés en 2020

Une agence Vousfinancer vient ainsi de recevoir un refus de prêt pour un dossier qui aurait pu être financé sans problème en début d’année, pour un couple avec 85 000 € de revenus

Mr et Mme, 42 et 41 ans, mariés, 2 enfants, ingénieur et assistante RH

Revenus : 84 000 €/an

15 000 € d’épargne

Projet : Achat de leur résidence principale à 360 000 €.

Taux d’endettement à 25 %

Taux proposé avant le confinement : 1,65 % sur 25 ans (TAEG : 2,42%) mais passé à 2,10 % mi-mai (TAEG : 2,86%)

TAEG supérieur au taux d’usure (2,51%), donc refus de la banque

Ah ouais ? Donc la reprise en fanfare (variante de la reprise en V) c'est... 70 % de l'activité précédente. Si on met bout à bout la baisse des volumes avant covid, les compromis qui ne vont pas au bout, les refus de prêts et le reprise en fanfare à 70 % on doit être à plus de 50 % de transaction en moins / 2019.Chez Vousfinancer, depuis la mi-mai les nouvelles demandes de prêt représentent 70 % du volume de demandes à la même période en 2019.

Parce qu’entre simulation et réception de l’offre, il y a comme un fossé..

Pour le cas cité plus haut, à mon avis le facteur déterminant du taux est le montant de l’apport qui ne couvre même pas les frais d’acquisition, compte tenu de tels revenus et de la capacité de ce couple à épargner, la banque couvre le risque..

-

Nouveau stephanois

- +

- Messages : 2772

- Enregistré le : 09 mars 2013, 23:44

Re: Les refus de prêts menacent l’immobilier

Non on a simplement appelé notre banque qui nous a sorti du 1,6 à 110% ou 1,5% en mettant les fdn + 10k.

-

supermascotte

- -+

- Messages : 1751

- Enregistré le : 05 avr. 2020, 10:58

Re: Les refus de prêts menacent l’immobilier

Faudrait que tu retournes voir ta banque. 1.65 % sur 25 ans, c'est tout à fait dans la moyenne actuellement.Nouveau stephanois a écrit : ↑31 mai 2020, 11:09Personne pour relever que c'est un cas extrême d'un couple qui aurait sûrement trouvé un meilleur taux en démarchant différentes banques ? Pour info, on nous fait du 1,5% sur 25 ans pour notre projet alors que nous sommes insolvables. 1,65% pour 84k de revenus LOLCagou780 a écrit : ↑30 mai 2020, 01:26Oui ça c'est la conséquence du covid.

Cet article de myseweetimmo présente bien l'ensemble des éléments qui conduisent à un durcissement de la délivrance de crédit immo. Et ce qui est bien c'est que l'argument d'un article probaissier tient difficilement venant de ce site.

https://www.mysweetimmo.com/2020/05/29/ ... -de-prets/Bon 15 000 euros d'épargne à 40 ans...L’augmentation des refus de crédit s’explique par (1) le niveau des taux d’usure Et par (2) l’application des recommandation du HCSF (3) Une hausse de la qualité des profils d’emprunteurs refusés en 2020

Une agence Vousfinancer vient ainsi de recevoir un refus de prêt pour un dossier qui aurait pu être financé sans problème en début d’année, pour un couple avec 85 000 € de revenus

Mr et Mme, 42 et 41 ans, mariés, 2 enfants, ingénieur et assistante RH

Revenus : 84 000 €/an

15 000 € d’épargne

Projet : Achat de leur résidence principale à 360 000 €.

Taux d’endettement à 25 %

Taux proposé avant le confinement : 1,65 % sur 25 ans (TAEG : 2,42%) mais passé à 2,10 % mi-mai (TAEG : 2,86%)

TAEG supérieur au taux d’usure (2,51%), donc refus de la banque

Ah ouais ? Donc la reprise en fanfare (variante de la reprise en V) c'est... 70 % de l'activité précédente. Si on met bout à bout la baisse des volumes avant covid, les compromis qui ne vont pas au bout, les refus de prêts et le reprise en fanfare à 70 % on doit être à plus de 50 % de transaction en moins / 2019.Chez Vousfinancer, depuis la mi-mai les nouvelles demandes de prêt représentent 70 % du volume de demandes à la même période en 2019.

Re: Les refus de prêts menacent l’immobilier

Peut-être aussi qu’ils s’adaptent au secteur et à la marge à la baisse..

Dans les secteurs où ça a déjà dégringolé, il est peu probable d’avoir une chute supplémentaire de 30%.

Il faut aussi que le dossier passe au niveau de la direction.

Entre la proposition du conseiller et l’accord de prêt..

Dans les secteurs où ça a déjà dégringolé, il est peu probable d’avoir une chute supplémentaire de 30%.

Il faut aussi que le dossier passe au niveau de la direction.

Entre la proposition du conseiller et l’accord de prêt..

Re: Les refus de prêts menacent l’immobilier

Avec de tel revenus de lexemple avoir moins d’un an d’épargne pour un gros achat immobilier c’est une mauvaise gestion financière du couple.

Quand j’ai acheté solo avec une petit salaire j’avais grosso merdo 1 an d’épargne de côté.

Je doute que ça passait si j’avais juste 1000 euros de côté...

Quand j’ai acheté solo avec une petit salaire j’avais grosso merdo 1 an d’épargne de côté.

Je doute que ça passait si j’avais juste 1000 euros de côté...

-

ProfGrincheux

- ~~+

- Messages : 10080

- Enregistré le : 28 févr. 2019, 20:46

Re: Les refus de prêts menacent l’immobilier

Ça, je ne sais pas. Je n'ai jamais fait ni subi ce coup-là. Je ne connais personne à qui ce soit arrivé. Alors que les impayés locatifs....

J'ai demandé un jour à un agent immobilier que je trouve sérieux ce qu'il en est et il m'a répondu que ça arrive mais c'est très rare, moins de 1% des cas en temps normal et plutôt des gens qui ont vu trop grand.

Ensuite je n'ai pas de stats.

Ignorés: Manfred, titano.

-

supermascotte

- -+

- Messages : 1751

- Enregistré le : 05 avr. 2020, 10:58

Re: Immobilier: un emprunteur sur deux ne sait pas si son crédit sera accepté

Et encore, l'endettement des ménages à 60% du PIB, ce n'est pas un chiffres très significatif. Le chiffre à retenir, c'est que l'endettement moyen des Français était égal à 100% du Revenu disponible en 2019.optimus maximus a écrit : ↑31 mai 2020, 11:21L'endettement des ménages est de 60% du PIB. Si on prend un taux de défaut sur 20% des prêts (on va dire que ça représente un encours de 10% du PIB) et un risque de perte de 20% du prix pour les banques, ça fait 2 points de PIB à provisionner. Et ça me semble être une borne supérieure du risque.

En pratique, elles vont sans doute essayer de réduire leur exposition au risque des prêts immobiliers... Donc stagnation voire réduction de l'endettement des ménages. S'il y a une vraie baisse, les prix chuteront.

Ce graphique est sans doute plus clair :

-

supermascotte

- -+

- Messages : 1751

- Enregistré le : 05 avr. 2020, 10:58

Re: Les refus de prêts menacent l’immobilier

En temps normal, le pourcentage de refus tourne aux alentours de 5%. Après normalement, tu es sensé avoir tâté le terrain avant de signer un compromis de vente et demander un prêt. Là, je pense que le taux anormalement élevé de refus est lié au changement brusque de condition d'octroi des prêts.ProfGrincheux a écrit : ↑31 mai 2020, 12:58Ça, je ne sais pas. Je n'ai jamais fait ni subi ce coup-là. Je ne connais personne à qui ce soit arrivé. Alors que les impayés locatifs....

J'ai demandé un jour à un agent immobilier que je trouve sérieux ce qu'il en est et il m'a répondu que ça arrive mais c'est très rare, moins de 1% des cas en temps normal et plutôt des gens qui ont vu trop grand.

Ensuite je n'ai pas de stats.

Des gens qui, il y a encore 5-6 mois auraient pu emprunter sans soucis qui sont de facto refusés.

-

lecriminel

- ~~+

- Messages : 28687

- Enregistré le : 01 oct. 2005, 20:34

Re: Les refus de prêts menacent l’immobilier

n'est ce pas juste une façon pour les banques d'avoir des aides de l'état pour augmenter leurs marges ?

C'est comme ça le business dans ce pays, après tout.

C'est comme ça le business dans ce pays, après tout.

Le résultats objectifs chez nous : 90% de la population éligible vaccinée en un an. Si on était resté à la chloroquine on serait tous mort. Mais ca doit être un détail.

-

Nouveau stephanois

- +

- Messages : 2772

- Enregistré le : 09 mars 2013, 23:44

Re: Les refus de prêts menacent l’immobilier

Petite agence d'un mini réseau de 2 agences dont le directeur nous a envoyé la proposition.floflo a écrit : ↑31 mai 2020, 11:46Peut-être aussi qu’ils s’adaptent au secteur et à la marge à la baisse..

Dans les secteurs où ça a déjà dégringolé, il est peu probable d’avoir une chute supplémentaire de 30%.

Il faut aussi que le dossier passe au niveau de la direction.

Entre la proposition du conseiller et l’accord de prêt..

Re: Les refus de prêts menacent l’immobilier

Et tu vas acheter ?Nouveau stephanois a écrit : ↑31 mai 2020, 14:03Petite agence d'un mini réseau de 2 agences dont le directeur nous a envoyé la proposition.floflo a écrit : ↑31 mai 2020, 11:46Peut-être aussi qu’ils s’adaptent au secteur et à la marge à la baisse..

Dans les secteurs où ça a déjà dégringolé, il est peu probable d’avoir une chute supplémentaire de 30%.

Il faut aussi que le dossier passe au niveau de la direction.

Entre la proposition du conseiller et l’accord de prêt..

-

Nouveau stephanois

- +

- Messages : 2772

- Enregistré le : 09 mars 2013, 23:44

Re: Les refus de prêts menacent l’immobilier

Oui si on vend notre maison correctement et qu'on arrive à trouver ce qu'on veut: maison individuelle avec jardin sans travaux sans vis-à-vis et proche des TC.

Re: Les refus de prêts menacent l’immobilier

Cool pour vous! On croise les doigts!!

-

Nouveau stephanois

- +

- Messages : 2772

- Enregistré le : 09 mars 2013, 23:44

Re: Les refus de prêts menacent l’immobilier

Merci ! Le hic c'est que même à Saint-Étienne ces biens sont chers (240k pour cette ville, ça fait bizarre  ) et partent vite.

) et partent vite.

-

optimus maximus

- ~~+

- Messages : 15253

- Enregistré le : 14 nov. 2014, 23:00

Re: Immobilier: un emprunteur sur deux ne sait pas si son crédit sera accepté

Pas faux, mais l'allure de la courbe doit être à peu près identique.supermascotte a écrit : ↑31 mai 2020, 13:22Et encore, l'endettement des ménages à 60% du PIB, ce n'est pas un chiffres très significatif. Le chiffre à retenir, c'est que l'endettement moyen des Français était égal à 100% du Revenu disponible en 2019.optimus maximus a écrit : ↑31 mai 2020, 11:21L'endettement des ménages est de 60% du PIB. Si on prend un taux de défaut sur 20% des prêts (on va dire que ça représente un encours de 10% du PIB) et un risque de perte de 20% du prix pour les banques, ça fait 2 points de PIB à provisionner. Et ça me semble être une borne supérieure du risque.

En pratique, elles vont sans doute essayer de réduire leur exposition au risque des prêts immobiliers... Donc stagnation voire réduction de l'endettement des ménages. S'il y a une vraie baisse, les prix chuteront.

Ce graphique est sans doute plus clair :

Dans le futur, je n'ai pas idée de la manière dont le ratio revenu disponible des ménages sur PIB va évoluer. A priori, il devrait augmenter très fortement cette année. Mais après ?

-

Praséodyme

- Modérateur

- Messages : 8712

- Enregistré le : 09 juil. 2014, 12:07

Re: Les refus de prêts menacent l’immobilier

Vous voudriez un appartement proche des TC, il y en a pléthore.Nouveau stephanois a écrit : ↑31 mai 2020, 14:25Merci ! Le hic c'est que même à Saint-Étienne ces biens sont chers (240k pour cette ville, ça fait bizarre

Des maisons avec jardin, mais d'où tout se fait en voiture, il y en a aussi.

Mais une maison avec jardin au pied du tramway, c'est rare.

A la limite, vous auriez peut être plus de chances de trouver ça à Saint-Chamond, quitte à prendre le train pour aller à Sainté.

Pétition pour le RÉFÉRENDUM D’INITIATIVE CITOYENNE CONSTITUANT

https://petitions.assemblee-nationale.f ... ves/i-2082

Proposée par Léo Girod

https://petitions.assemblee-nationale.f ... ves/i-2082

Proposée par Léo Girod

-

Nouveau stephanois

- +

- Messages : 2772

- Enregistré le : 09 mars 2013, 23:44

Re: Les refus de prêts menacent l’immobilier

Mais on trouve pour 240k (heureusement quand même, on n'est pas dans une ville pleinement intégrée dans la mondialisation et chargée d'histoire). C'est juste que ça fait bizarre de lâcher 240k à Sainté.

-

supermascotte

- -+

- Messages : 1751

- Enregistré le : 05 avr. 2020, 10:58

Re: Immobilier: un emprunteur sur deux ne sait pas si son crédit sera accepté

Alors l'évolution et la courbe serait exactement similaire, par contre je préfère utiliser la comparaison avec le revenu disponible moyen, soit 100%.optimus maximus a écrit : ↑31 mai 2020, 14:31Pas faux, mais l'allure de la courbe doit être à peu près identique.supermascotte a écrit : ↑31 mai 2020, 13:22Et encore, l'endettement des ménages à 60% du PIB, ce n'est pas un chiffres très significatif. Le chiffre à retenir, c'est que l'endettement moyen des Français était égal à 100% du Revenu disponible en 2019.optimus maximus a écrit : ↑31 mai 2020, 11:21L'endettement des ménages est de 60% du PIB. Si on prend un taux de défaut sur 20% des prêts (on va dire que ça représente un encours de 10% du PIB) et un risque de perte de 20% du prix pour les banques, ça fait 2 points de PIB à provisionner. Et ça me semble être une borne supérieure du risque.

En pratique, elles vont sans doute essayer de réduire leur exposition au risque des prêts immobiliers... Donc stagnation voire réduction de l'endettement des ménages. S'il y a une vraie baisse, les prix chuteront.

Ce graphique est sans doute plus clair :

Dans le futur, je n'ai pas idée de la manière dont le ratio revenu disponible des ménages sur PIB va évoluer. A priori, il devrait augmenter très fortement cette année. Mais après ?

Pour ce qui est de l'évolution de l'endettement. Bah contrairement à la croyance populaire non normalement, lors des crises, il y a un désendettement des agents économiques privés. Les particuliers qui sont endettés continuent de rembourser leurs dettes ou font faillite. Et il y a une moins grande incitation / capacité à s'endetter, parce que tout naturellement on anticipe le pire et on préfère reporter à plus tard les dépenses ou les investissements. C'est aussi bien vrai pour les ménages que pour les entreprises.

Ca se vérifie bien lors des crises précédentes, la dette privée diminue tandis que la dette publique augmente.

Et l'intervention des banques centrales vise autant à réduire le poids de la dette publiques avec le rachat des obligations souveraines qu'à contrer l'effet de la destruction monétaire qui accompagne le désendettement des agents économiques.

-

ProfGrincheux

- ~~+

- Messages : 10080

- Enregistré le : 28 févr. 2019, 20:46

Re: Immobilier: un emprunteur sur deux ne sait pas si son crédit sera accepté

C'est très logique. Merci de cette explication.

Ignorés: Manfred, titano.

-

ProfGrincheux

- ~~+

- Messages : 10080

- Enregistré le : 28 févr. 2019, 20:46

Re: Les refus de prêts menacent l’immobilier

5%, ça n'est pas rien. Mais sont-ce des refus de complaisance ou des gens qui ont mal évalué la situation?supermascotte a écrit : ↑31 mai 2020, 13:31En temps normal, le pourcentage de refus tourne aux alentours de 5%. Après normalement, tu es sensé avoir tâté le terrain avant de signer un compromis de vente et demander un prêt. Là, je pense que le taux anormalement élevé de refus est lié au changement brusque de condition d'octroi des prêts.ProfGrincheux a écrit : ↑31 mai 2020, 12:58Ça, je ne sais pas. Je n'ai jamais fait ni subi ce coup-là. Je ne connais personne à qui ce soit arrivé. Alors que les impayés locatifs....

J'ai demandé un jour à un agent immobilier que je trouve sérieux ce qu'il en est et il m'a répondu que ça arrive mais c'est très rare, moins de 1% des cas en temps normal et plutôt des gens qui ont vu trop grand.

Ensuite je n'ai pas de stats.

Des gens qui, il y a encore 5-6 mois auraient pu emprunter sans soucis qui sont de facto refusés.

Ignorés: Manfred, titano.

Re: Les refus de prêts menacent l’immobilier

Insolvable ? c'est à dire ? Parce qu'un banquier qui prête à quelqu'un dont il connaît l’insolvabilité c'est pittoresque.Nouveau stephanois a écrit : ↑31 mai 2020, 11:09Personne pour relever que c'est un cas extrême d'un couple qui aurait sûrement trouvé un meilleur taux en démarchant différentes banques ? Pour info, on nous fait du 1,5% sur 25 ans pour notre projet alors que nous sommes insolvables. 1,65% pour 84k de revenus LOLCagou780 a écrit : ↑30 mai 2020, 01:26Oui ça c'est la conséquence du covid.

Cet article de myseweetimmo présente bien l'ensemble des éléments qui conduisent à un durcissement de la délivrance de crédit immo. Et ce qui est bien c'est que l'argument d'un article probaissier tient difficilement venant de ce site.

https://www.mysweetimmo.com/2020/05/29/ ... -de-prets/Bon 15 000 euros d'épargne à 40 ans...L’augmentation des refus de crédit s’explique par (1) le niveau des taux d’usure Et par (2) l’application des recommandation du HCSF (3) Une hausse de la qualité des profils d’emprunteurs refusés en 2020

Une agence Vousfinancer vient ainsi de recevoir un refus de prêt pour un dossier qui aurait pu être financé sans problème en début d’année, pour un couple avec 85 000 € de revenus

Mr et Mme, 42 et 41 ans, mariés, 2 enfants, ingénieur et assistante RH

Revenus : 84 000 €/an

15 000 € d’épargne

Projet : Achat de leur résidence principale à 360 000 €.

Taux d’endettement à 25 %

Taux proposé avant le confinement : 1,65 % sur 25 ans (TAEG : 2,42%) mais passé à 2,10 % mi-mai (TAEG : 2,86%)

TAEG supérieur au taux d’usure (2,51%), donc refus de la banque

Ah ouais ? Donc la reprise en fanfare (variante de la reprise en V) c'est... 70 % de l'activité précédente. Si on met bout à bout la baisse des volumes avant covid, les compromis qui ne vont pas au bout, les refus de prêts et le reprise en fanfare à 70 % on doit être à plus de 50 % de transaction en moins / 2019.Chez Vousfinancer, depuis la mi-mai les nouvelles demandes de prêt représentent 70 % du volume de demandes à la même période en 2019.

Re: Immobilier: un emprunteur sur deux ne sait pas si son crédit sera accepté

je pense que c'est plutôt la fréquence d'actualisation du taux d'usure qui devrait être modifiée (une mise à jour mensuelle serait cohérente).

Un peuple prêt à sacrifier un peu de liberté pour un peu de sécurité ne mérite ni l'une ni l'autre, et finit par perdre les deux. (T. Jefferson)

-

ProfGrincheux

- ~~+

- Messages : 10080

- Enregistré le : 28 févr. 2019, 20:46

Re: Les refus de prêts menacent l’immobilier

C'est la définition des subprimes. J'espère bien qu'on ne va pas découvrir ça en masse dans les banques françaises (ou européennes) sinon les choses vont tourner très mal.

Ignorés: Manfred, titano.

Re: Les refus de prêts menacent l’immobilier

Se vanter d'avoir un crédit et se dire en même temps insolvable... Une banque ne fait pas crédit à une personne insolvable.ProfGrincheux a écrit : ↑01 juin 2020, 16:09C'est la définition des subprimes. J'espère bien qu'on ne va pas découvrir ça en masse dans les banques françaises (ou européennes) sinon les choses vont tourner très mal.

Le subprime, toute proportion gardée, c'est plus avec les investisseurs Airnb : prise en compte de 70-80 % des revenus locatifs plus élevés que de la location longue durée. Au lieux de compter sur la hausse des prix les banques ont compté sur la location. Sauf qu'avec le Covid problème. C'est eux, et les taux bas, qui ont bien fait grimper les prix dans les zones touristiques car ils ont acheté plus chers que le marché car leur rentabilité était meilleure.

Re: Les refus de prêts menacent l’immobilier

1,65 % avant confinement passé à 2,10 % mi-mai, c'est juste énorme. Ce doit être un cas isolé.Nouveau stephanois a écrit : ↑31 mai 2020, 11:09Personne pour relever que c'est un cas extrême d'un couple qui aurait sûrement trouvé un meilleur taux en démarchant différentes banques ? Pour info, on nous fait du 1,5% sur 25 ans pour notre projet alors que nous sommes insolvables. 1,65% pour 84k de revenus LOL

Un peuple prêt à sacrifier un peu de liberté pour un peu de sécurité ne mérite ni l'une ni l'autre, et finit par perdre les deux. (T. Jefferson)

les courtiers s'inquiètent des obstacles à la reprise

Les Echos

le 02/06/20

https://business.lesechos.fr/entreprene ... 337907.php

Et il y a de quoi :

le 02/06/20

https://business.lesechos.fr/entreprene ... 337907.php

Et il y a de quoi :

30 à 40 % de crédit en moins en 2020... même si on met les renégociations de crédit, bonjour les effets sur un marché dopé au crédit comme celui de l'immobilier.Le durcissement des conditions d'octroi, la hausse des taux et la récente baisse du taux d'usure bloquent un nombre croissant de dossiers. Sur un marché en forte baisse, les relations entre banquiers et courtiers se tendent à nouveau. ....C'est ce que dénoncent différentes associations de courtiers dans un communiqué, daté du 27 mai, qui s'alarme de « l'augmentation des refus bancaires ainsi que des situations contentieuses entre intermédiaires et prêteurs » qui deviennent « inquiétantes »....

« La taille du marché du crédit immobilier va se réduire assez fortement cette année et par conséquent la part du gâteau à se partager aussi », reconnaît un grand banquier de la place....De fait, les prévisions des banques convergent vers une réduction de 30 à 40 % de l'activité de crédit immobilier en 2020, soit un retour « au niveau de 2015 ». ...Bref, pas de consignes nationales mais bien du cas par cas, villes par villes. Le tri sera néanmoins plus sélectif, en faveur des « bons dossiers ». D'autant que l' accumulation du cash sur les dépôts à vue pourrait venir augmenter les apports personnels et permettre ainsi aux emprunteurs d'échapper au resserrement des conditions d'accès au crédit.

-

Nouveau stephanois

- +

- Messages : 2772

- Enregistré le : 09 mars 2013, 23:44

Re: les courtiers s'inquiètent des obstacles à la reprise

Y en a qui aiment se faire peur... Depuis combien d'années nous annonce-t-on ici l'apocalypse sur le marché immo à coup d'articles ? Tu pourrais avoir une baisse de 50% des crédits que ça n'affecterait aucunement les marchés tendus (Paris, vraies métropoles, stations balnéaires). Le fait que tu puisses finir par acheter une baraque pour le prix d'une baguette dans la diagonale du vide ou les anciens bastion industriels, "tout le monde" s'en moque.

Re: les courtiers s'inquiètent des obstacles à la reprise

C'est pas toi le rigolo "insolvable" qui vient d'avoir un crédit ?Nouveau stephanois a écrit : ↑03 juin 2020, 09:01Y en a qui aiment se faire peur... Depuis combien d'années nous annonce-t-on ici l'apocalypse sur le marché immo à coup d'articles ? Tu pourrais avoir une baisse de 50% des crédits que ça n'affecterait aucunement les marchés tendus (Paris, vraies métropoles, stations balnéaires). Le fait que tu puisses finir par acheter une baraque pour le prix d'une baguette dans la diagonale du vide ou les anciens bastion industriels, "tout le monde" s'en moque.

-

Nouveau stephanois

- +

- Messages : 2772

- Enregistré le : 09 mars 2013, 23:44

Re: les courtiers s'inquiètent des obstacles à la reprise

Oui, une proposition. Car il faut d'abord vendre notre maison.

Re: les courtiers s'inquiètent des obstacles à la reprise

Quand on a des revenus garantis, même "faibles," on n'est pas "insolvable".

Re: les courtiers s'inquiètent des obstacles à la reprise

Insolvable c’est plutôt insaisissable qu’il aurait du dire. Il touche une allocation à vie pour un handicap ainsi que sa douce.Cagou780 a écrit : ↑03 juin 2020, 09:06C'est pas toi le rigolo "insolvable" qui vient d'avoir un crédit ?Nouveau stephanois a écrit : ↑03 juin 2020, 09:01Y en a qui aiment se faire peur... Depuis combien d'années nous annonce-t-on ici l'apocalypse sur le marché immo à coup d'articles ? Tu pourrais avoir une baisse de 50% des crédits que ça n'affecterait aucunement les marchés tendus (Paris, vraies métropoles, stations balnéaires). Le fait que tu puisses finir par acheter une baraque pour le prix d'une baguette dans la diagonale du vide ou les anciens bastion industriels, "tout le monde" s'en moque.

Donc il peut acheter mais insaisissable mais pas vraiment insolvable.

C’est bien ça nouveau stéphanois ?

-

Nouveau stephanois

- +

- Messages : 2772

- Enregistré le : 09 mars 2013, 23:44

Re: les courtiers s'inquiètent des obstacles à la reprise

L'insaisissabilité entraine de facto notre insolvabilité, car même en cas de dépenses incontrôlées, on aurait toujours le même montant disponible.

Re: les courtiers s'inquiètent des obstacles à la reprise

Ok merci des précisions.

-

supermascotte

- -+

- Messages : 1751

- Enregistré le : 05 avr. 2020, 10:58

Re: Immobilier: un emprunteur sur deux ne sait pas si son crédit sera accepté

La hausse des taux de crédit immobilier s'accélère en Mai.

https://www.capital.fr/immobilier/credi ... ai-1371602

https://www.capital.fr/immobilier/credi ... ai-1371602

Le taux moyen des crédits immobiliers a fortement augmenté en France en mai, les banques durcissant leurs conditions face à la crise économique du coronavirus, pointent ce mercredi le baromètre mensuelle de l'observatoire Crédit Logement/CSA

Ils poursuivent leur hausse. En mai, les taux des crédits immobiliers se sont en moyenne établis à 1,25%, détaille dans un communiqué l'observatoire Crédit Logement/CSA, qui associe les principales banques françaises. C'est une franche hausse par rapport à avril (1,17%) et, plus largement encore, par rapport au plancher enregistré en novembre 2019, le record à battre restant 1,12%.Ce bond est une "réponse à la montée des risques et de l'incertitude sur les évolutions macroéconomiques et financières à venir", souligne l'observatoire dans un communiqué.

Certes, "la remontée des taux de crédits et la poursuite des hausses des prix des logements ont (...) été partiellement compensées par l'allongement des durées", note l'observatoire. La durée moyenne des prêts immobiliers s'est établi à 230 mois en mai, soit un peu plus de 19 ans, et continue à s'inscrire à des niveaux historiques. L'ensemble de ces chiffres doit être relativisé par le fait qu'ils proviennent d'un niveau d'activité très réduit à la suite de la crise et des mesures de confinement décrétées face au coronavirus. Même si le confinement a été levé le 11 mai, le nombre de nouveaux prêts immobiliers a chuté de quelque 40% sur tout le mois par rapport à un an plus tôt.

>> Notre service - Trouvez le crédit immobilier le moins cher grâce à notre comparateur

Autrement dit, les banques prennent moins de risques au moment où s'installe une crise économique probablement historique, le gouvernement tablant désormais sur une récession de 11% cette année. Plusieurs courtiers en crédit, ainsi que les notaires, se sont déjà inquiétés ces dernières semaines de voir l'attitude des banques se durcir. Ils y voient un risque pour l'activité du marché immobilier et les capacités d'achat des ménages les moins fortunés, d'autant que les prix n'interrompent pas leur hausse.

Re: Immobilier: un emprunteur sur deux ne sait pas si son crédit sera accepté

1,17% => 1,25%, cela fait +0,18%

231 mois => 230 mois, cela fait 1 mois de moins. On est toujours sur des durées moyennes supérieures à 19 ans. Avec un recours important aux crédits sur 20 ans et + donc.

Finalement, on ne retrouve pas (encore?) la hausse de 0,3% dont parlaient les courtiers dans ces chiffres.

231 mois => 230 mois, cela fait 1 mois de moins. On est toujours sur des durées moyennes supérieures à 19 ans. Avec un recours important aux crédits sur 20 ans et + donc.

Finalement, on ne retrouve pas (encore?) la hausse de 0,3% dont parlaient les courtiers dans ces chiffres.

"un chômage supérieur à 15%" & "Peut-être que l'immobilier ne baissera que de 20%. Mais peut-être qu'à -20%, l'immobilier sera encore jugé trop cher" supermascotte en 2020 (covid)