supermascotte a écrit : ↑24 juin 2020, 13:50

Suricate a écrit : ↑24 juin 2020, 12:58

On ne parle pas du recours au crédit mais bien du placement de cash...

Quand tu as du POGNON à ne pas savoir quoi en faire tu ne vas pas voir ton banquier pour qu'il t'en prête.

Par un tour de baguette magique l'argent se retrouverait dans le compte en banque des Francais?

Non il faudrait que vous vous informiez plus en profondeur sur les mécanismes de création monétaire et vous comprendrez mieux pourquoi ce que vous dites ne fonctionne pas.

On est pas sur dans le monde magique de l'hélicoptère Money.

Mais il faudrait que j'approfondisse mes explications et arguments parce que je constate qu'il y a une profonde incompréhension des gens sur le fonctionnement de la monnaie, des banques et de la création monétaire. Je n'ai malheureusement pas le temps en ce moment mais peut-être ce week-end.

En attendant que Supermascotte daigne donner un super cours d'économie aux neuneus que nous sommes, je vous donne mon avis de pauvre bouzeu.

L'injection de cet argent pour le rachat de la dette des Etats (augmentée à 33% du total récemment) va se substituer à d'autres investisseurs.

De ce fait, la masse d'argent fait baisser les OAT comme jamais vu. L'OAT française 10 ans est même négative, c'est à dire que les investisseurs paient pour placer de l'argent en France sur 10 ans!

Du coup, l'immobilier même avec un rendement locatif médiocre comme à Paris devient intéressant. En effet, les assurances vie en euros sont condamnées et elles feront moins de 1% en moyenne en 2020.

De plus, cela incite des institutionnels à placer leur liquidité dans des actifs immobiliers (entreprises ou résidentiel) faisant aussi monter les prix.

Les particuliers peuvent aussi emprunter à des taux intéressants (voire négatifs en tenant compte de l'inflation) et les taux bas vont perdurer avec cette politique monétaire.

Enfin, avec ces rachats, les Etats n'augmentent pas les impôts et distribuent au contraire de l'argent (chômage partiel, aides diverses) qui ne se retrouve pas dans la consommation réduite. L'épargne et le pouvoir d'achat des particuliers sont maintenus ou du moins pas trop touchés avec la crise.

La valeur financière des biens immobiliers augmente donc en raison de l'ensemble de ces mécanismes.

Mais en plus des 2 valeurs d'un bien immobilier (usage et/ou financière), la valeur spéculative d'un bien immobilier peut aussi augmenter en temps de crise.

L'or n'a qu'une valeur spéculative et l'immobilier tend aussi à acquérir cette valeur qui existe à partir du moment où elle dépasse la valeur d'usage et la valeur financière.

Plus l'écart entre la valeur spéculative et les 2 autres valeurs augmente, plus la bulle gonfle et risque d'exploser, à moins d'un rattrapage par l'inflation (probable) ou les revenus (improbable).

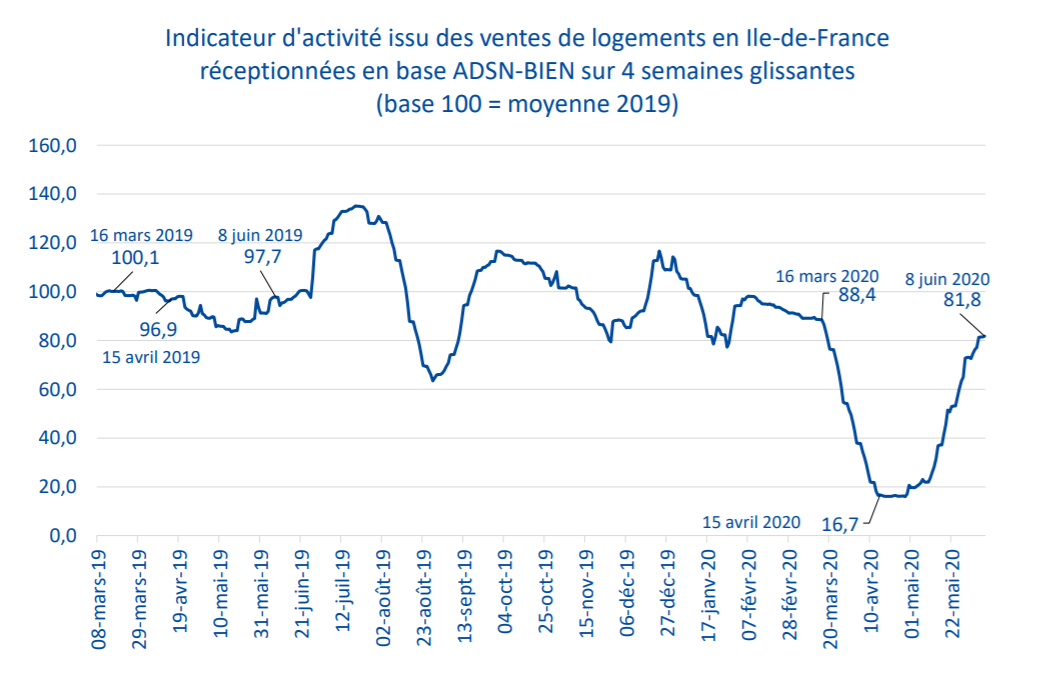

L'augmentation du m2 parisien de 3-4% depuis la fin du confinement est, à mon sens, expliquée par cette valeur spéculative.