http://la-chronique-agora.com/la-bce-na ... -en-avant/

A vrai dire, çela fait un paquet d'années qu'il y est puisque c'est entre 0,9 et 1,1. Par contre, il faut faire attention à ne pas avoir une lecture trop rapide car c'est un agrégat de tous les types de baux (privé et public). Les HLM y sont par exemple.

nombre d'acheteurs en baisse ?

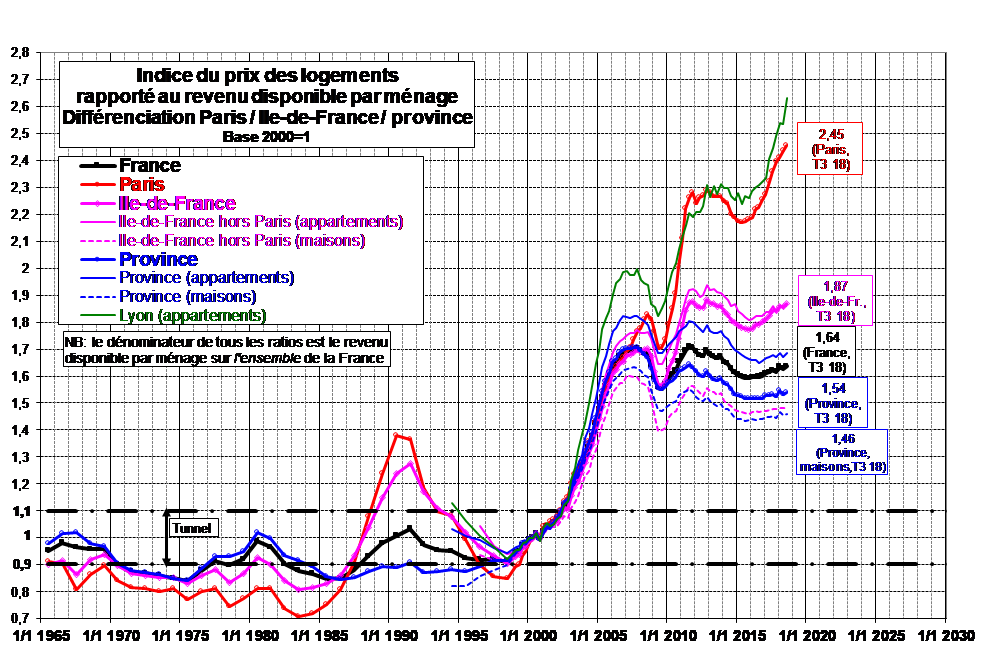

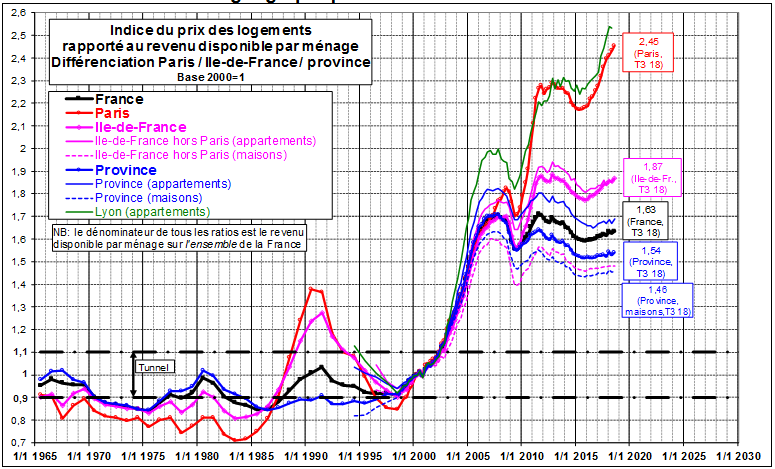

Oui la courbe surperforme celle de Paris dans le graphique.

Que Lyon ait plus gagné en attractivité que Paris, ça n'a rien d'étonnant. Je pense même que la courbe de Bordeaux sortirait du graphe. A en croire Meilleurs agents, ça a fait ×4 ces vingt dernières années, contre « seulement » ×3 pour les autres grandes métropoles.immoglobine a écrit : ↑08 janv. 2019, 12:51Oui la courbe surperforme celle de Paris dans le graphique.

Les prix lyonnais étaient ils si bas en 2000 ?

Les prix à Paris vont de 6k€/m2 à 30k€/m2 (je retire les biens vraiment spéciaux). Ca fait x5. Si on s'intéresse plus globalement aux arrondissements, on va dire que le moins cher est à 7-8k€ et le plus cher à 14-15k€. Ca fait x2. Quelle est la situation à Lyon?immoglobine a écrit : ↑08 janv. 2019, 12:51J’ai de plus l’impression que l’écart entre les prix les plus élevés et les prix les plus faibles est plus marqué à Lyon qu'à Paris (par exemple en comparant la presqu'île et le 8ème arrondissement).

C'est marrant car c'est plutôt l'inverse qui s'est produit à Paris. L'écart entre le 10% plus cher et le moyen c'est réduit (de x2 à x1,5). Probablement dû à un effet "seuil" (trop cher pour avoir un logement que j'estime "correct" donc je vais dans un autre arrondissement ou en banlieue).immoglobine a écrit : ↑08 janv. 2019, 12:51Qu’on ait une courbe similaire à Paris sur les arrondissements centraux ne me surprendrait pas mais lorsqu’on inclut les plus périphériques cela paraît plus surprenant. A Grange rouge on trouve toujours des appartements à 2000 euros du m². Quel était leur côté en l’an 2000 ?

Les secteurs où ca a baissé sont des secteurs peu chers, pas vraiment concernés par un forum intitulé "bulle immobilière".

Bonjour , en effet comme vous , je viens une ou deux fois par an ; passionné par ce marché . J'ai toujours été pondéré . Néammoins , je pense qu'à l'instar de 2008 on est à un tournant . Wait and see ....Cyber-PAPY a écrit : ↑14 janv. 2019, 17:07Bonjour

Je ne viens pas souvent, mais les grands Mages se sont bien trompés

Jean Michel POURE en 2006 : Moins 50% par an dès l'an prochain

FRIGGIT : Retour rapide des prix de l'immobilier dans le tunnel

Comme quoi il n'est pas simple de lire dans les chiffres.

si tu regardes les courbes, c'est le contraire: retire Paris où personne de normal ne peut acheter, tu as 10% de baisse depuis 2007 en province; et une fois intégré l'effet qualité, ça fait beaucoup plus.

Chacun tente de s'autoconvaincre comme il peutlecriminel a écrit : ↑11 févr. 2019, 23:00si tu regardes les courbes, c'est le contraire: retire Paris où personne de normal ne peut acheter, tu as 10% de baisse depuis 2007 en province; et une fois intégré l'effet qualité, ça fait beaucoup plus.

toi, par exemple, tu tentes de t'autoconvaincre !flipper le dauphin a écrit : ↑12 févr. 2019, 08:37

Chacun tente de s'autoconvaincre comme il peut

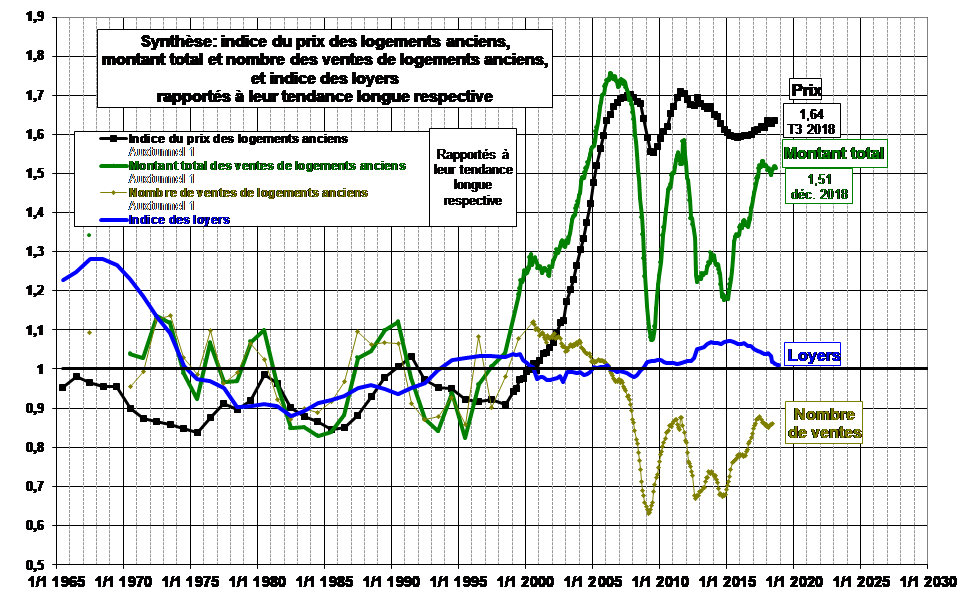

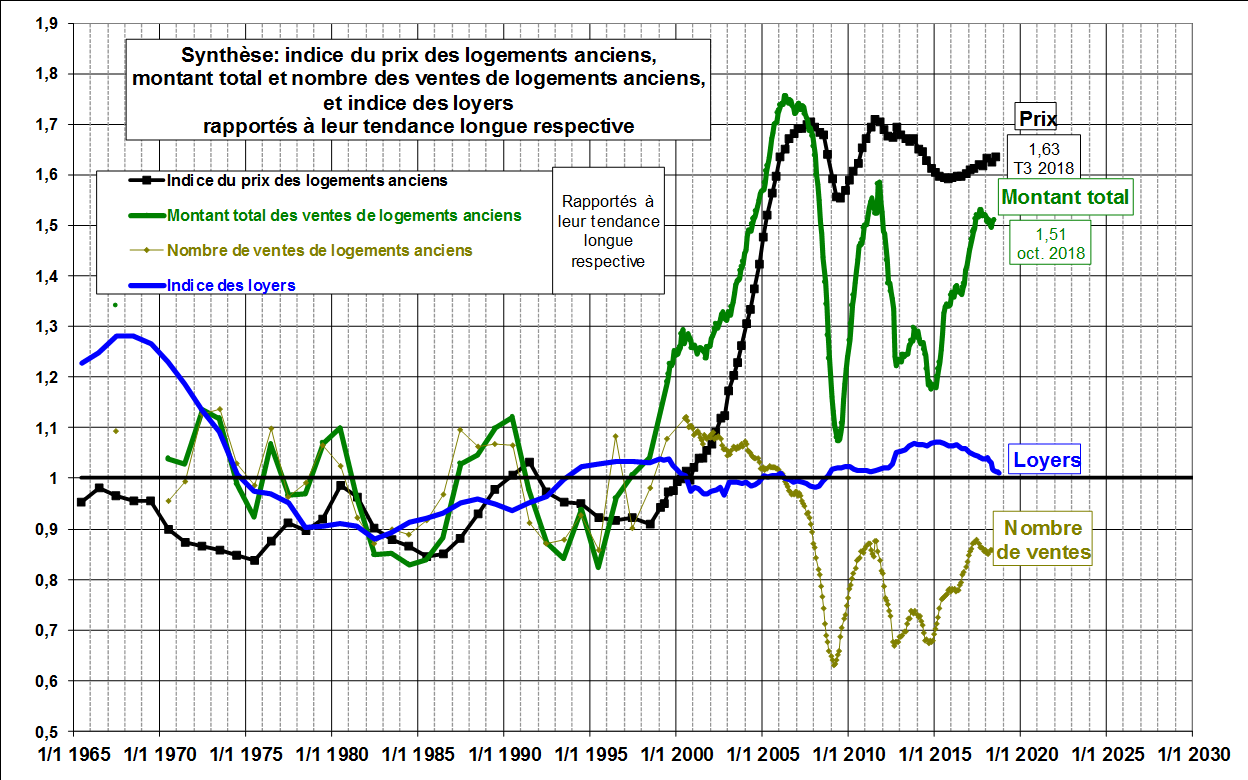

La realité du graph de Friggit, c'est que la baisse tant attendu par les partisant du krack et les fondateurs de ce forum n'a jamais eu lieu

La courbe des prix rapportée au revenu qui etait censée retourner dans le tunnel, n'a pour l'instant pas amorcé un reel retour. En 2009 on a pu croire que "ca y etait" que le "grand soir" etait arrivé.

Le retour dans le tunel ne se fait pas et les attentistes sont pour l'instant les grands perdants

C'est une bonne question

ou ça se trouve ils ne remonteront jamais !! et ce serait pt être même le plus grave..flipper le dauphin a écrit : ↑12 févr. 2019, 10:29C'est une bonne question

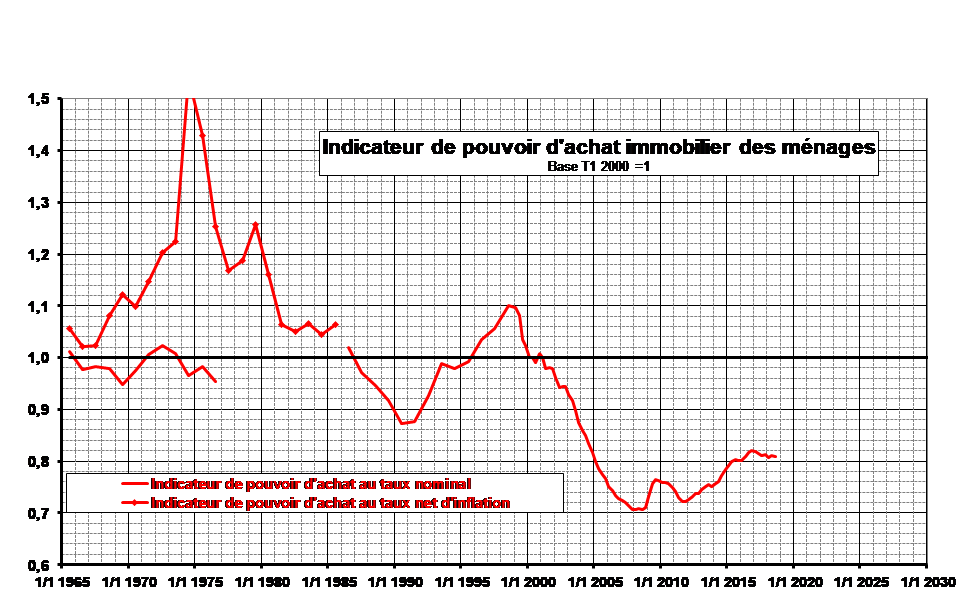

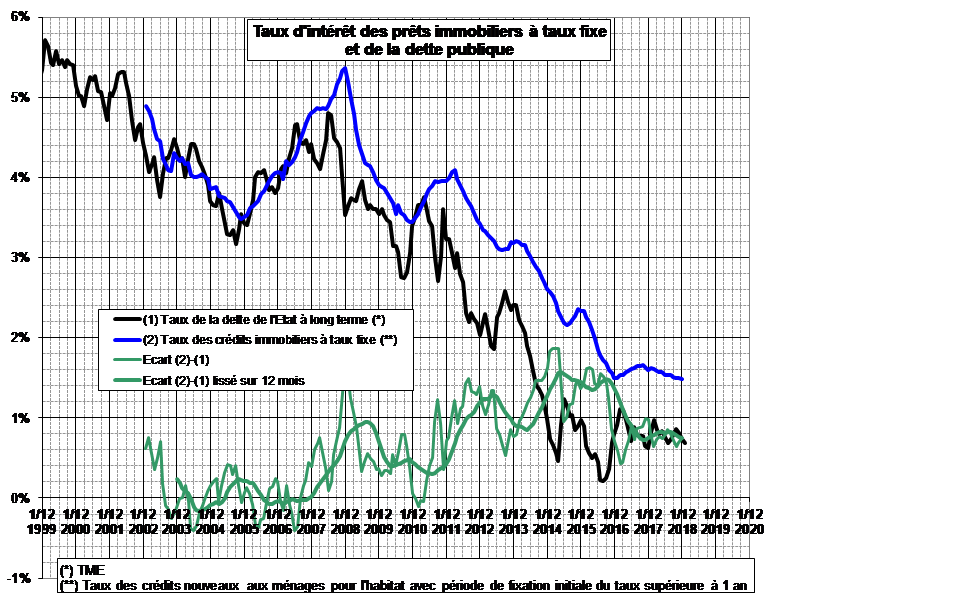

Cela fait deux ans, qu'ils doivent remonter et ils sont restés à des niveaux très bas. En 2019 on est sur les niveaux de 2017.

On a cru en 2018 à une remontée mais cela a fait long feu.

Ils remonteront un jour c'est sur. Mais je doute que la remontée soit brutale.

Je ne crois pas un instant que l'effet qualité ai un quelquonque poids dans l'indice calculé par Friggit (car c'est Friggit qui nous interesse ici)lecriminel a écrit : ↑12 févr. 2019, 09:22toi, par exemple, tu tentes de t'autoconvaincre !

tu fais trop confiance à l'indice des prix, ce n'est qu'une petite partie du problème,

il faut y inclure l'effet qualité (l'indice compare les prix des bouses vendues en 2006 avec les maisons potables vendues aujourd'hui), cette semaine on a eu le témoignage d'un achat 40% sous le prix de 2005 (pour le même bien, en fait on voit toujours une forte différence entre l'indice et la variation réelle des prix quand on a un témoignage d'achat/vente d'un bien donné)

et l'effet taux.

Là encore vous tirez des conclusions erronées en analysant de facon erronéLes très grands perdants sont les vendeurs nets: prix théoriquement plus bas de 10%, en réalité de 30 à 40% et surtout le placement de cette somme est environ 4 fois moins bons qu'en vendant plus tôt.

Les très grands gagnants ceux qui ont attendu: baisse de prix + baisse des taux + possibilité d'acheter un bien convenable (qualité de vie supérieure et pas de frais de notaires, d'agence et de demenagement pour un 2e achat obligatoire)

entre les deux les acheteurs de 2006 ont fait une grosse erreur qui aurait pu les ruiner mais la nouvelle régle de renegociation de crédit les a partiellement sauvés. Ils sont obligés de vivre dans un shack pour la majorité, mais ça leur revient bien moins cher que ce pour quoi ils ont signé, et la baisse de prix aurait été plus conséquente avec des taux constants. Certains qui ont vu leur situation s'améliorer (hausse de salaire, héritage) en profitent plus, ils peuvent changer de bien aux nouvelles conditions du marché (taux et prix bas)

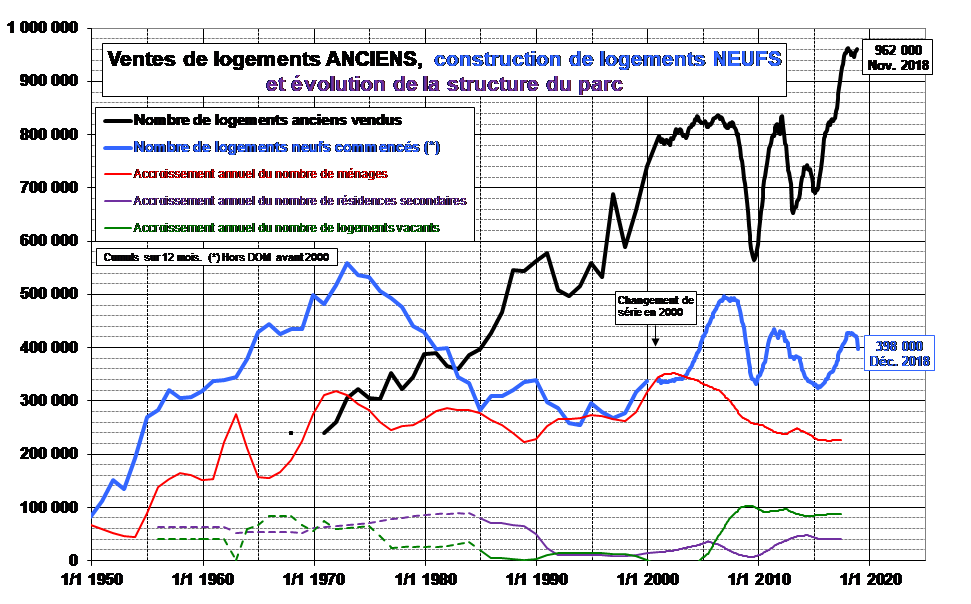

Non, les logements ne sont pas détruits du jour au lendemain, certains deviennent officiellement des résidences secondaires (+300 000 depuis 2006 d'après le graphe 7.2) ou restent vides (+1 million depuis 2006), et finissent abandonnés. Ils sortent des statistiques des ventes et leur valeur, virtuellement nulle ne vient pas plomber la moyenne.flipper le dauphin a écrit : ↑13 févr. 2019, 14:05Pour qu'il y ai un reel poids de la qualité, il faudrait une diminution drastique du nombre des ventes (hors vente dans le neuf, on parle de l'ancien)

Or s'il y a pu avoir un flechissement du nombre de transactions dans l'année qui a suivi le début de la crise, ce n'est plus du tout le cas aujourd''hui.

Il n'y a pas de génération "spontanée" de qualitatif. Le marché immobilier a enormement d'inertie (IE les logements sont pas tous détruit du jour au lendemain).

pas forcément, à mon avis, voilà ce qui s'est passé:flipper le dauphin a écrit : ↑13 févr. 2019, 14:05Pour qu'il y ai un reel poids de la qualité, il faudrait une diminution drastique du nombre des ventes (hors vente dans le neuf, on parle de l'ancien)

Je me reconnais à 100% dans ce que tu décris.lecriminel a écrit : ↑13 févr. 2019, 19:56les 3 actions sur l'effet qualité sontflipper le dauphin a écrit : ↑13 févr. 2019, 14:05Pour qu'il y ai un reel poids de la qualité, il faudrait une diminution drastique du nombre des ventes (hors vente dans le neuf, on parle de l'ancien)

1/ l'effet qualité d'acheteur: lorsque le pouvoir d'achat est bas, mais la volonté d'acheter forte, seuls les plus riches peuvent acheter (des biens de mauvaise qualité, je pense que ça te rappelle des souvenirs), ce déséquilibre se résoud naturellement les années suivantes: lorsque tous les plus riches sont passés à l'acte, il ne reste plus que des gens plus modestes candidats à l'achat. Dans ce cas, les personnes n'achètent plus des logements de déciles inférieurs à leur classe sociale (ex: un gourbis pour un ministre) mais supérieurs (un bien correct pour un ouvrier)

2/De même les biens de qualité qu'on ne vendait pas parce que "pas fous, ça prend 10%/an", même si papy est mort et qu'on ne l'utilise pas s'accumulent et arrive un moment où la hausse des prix devient trop faible pour justifier le blocage, les biens potables arrivent en grand nombre (et accentuent la baisse réelle des prix, mais pas celle des indices qui ne différencie pas gourbis et château -d'ailleurs j'irais plus loin: ces indices ne calculent pas les prix mais la capacité d'endettement puisqu'on achète toujours au maximum de ses possibilités, et c'est justement ce qui leur manque: qu'achète-ton avec ce maximum ? qui indique l'indice des prix-, c'est l'effet qualité)

3/ l'effet pouvoir d'achat en hausse: les taux baissent beaucoup, les prix baissent un peu, que fait l'acheteur ? au lieu de se contenter du bien visé initialement, il va en acheter un qui lui correspond mieux ou pour plus longtemps -> effet qualité

Dire que les notaires se contentent de faire l'addition des prix et qu'ils divisent par le nombres de transactions fait perdre toute crédibilité à la démonstration. Les indices utilisent heureusement un modèle hédonique.3/ l'effet pouvoir d'achat en hausse: les taux baissent beaucoup, les prix baissent un peu, que fait l'acheteur ? au lieu de se contenter du bien visé initialement, il va en acheter un qui lui correspond mieux ou pour plus longtemps -> effet qualité

je veux bien que tu nous donne leurs formules,

Il faut lire plein de doc'. Commence par ca.lecriminel a écrit : ↑20 févr. 2019, 16:23je veux bien que tu nous donne leurs formules,

je ne les connais pas et pourtant je peux te garantir, à 100%, qu'on va beaucoup, beaucoup rigoler.

Ben remarque, ce qui fait tout le plaisir de Pierre, les arbres, la forêt autour...et comment ils font en une case (et encore j'ai du mal à voir les notaires s'emm... à remplir la case) pour differencier 2 sdb, l'état de fraicheur, si le pylone HT est à 20 ou 50m, ils calculent le désagrément du bruit en mesurant les decibels sur 24h ? etc....

Le problème des GJ ce n'est pas un problème de prix de l'immobilier. C'est un problème est que la vie rurale/des petites villes se dégrade (moins de travail bien rémunéré, moins de services, coûts (*) plus cher,...). C'est d'ailleurs pour ca que l'immobilier diminue. C'est moins attractif qu'avant pour des actifs si on met le prix immobilier de côté.

On est d’accord. Il manque de travail aussi pour les petites gens, qui s’en accommodaient très bien avant Avec un coût de vie du rural faible.Vincent92 a écrit : ↑20 févr. 2019, 22:18Le problème des GJ ce n'est pas un problème de prix de l'immobilier. C'est un problème est que la vie rurale/des petites villes se dégrade (moins de travail bien rémunéré, moins de services, coût (*) plus cher,...). C'est d'ailleurs pour ca que l'immobilier diminue. C'est moins attractif qu'avant pour un actif si on met le prix immobilier de côté.

(*) : Chauffage/TF/TH/essence/nourriture/...

Ce qui finira par conduire à l'ouverture de commerces de proximité.

Cest pas le ravitallement une fois par semaine qui grève le budget, y a des grandes surfaces tous les 10 km meme dans la steppe. C'est les 100 km A-R pour aller bosser.

St Ex, Le petit prince a écrit :Les hommes n'ont plus le temps de rien connaître. Ils achètent des choses toutes faites chez les marchands. Mais comme il n'existe point de marchands d'amis, les hommes n'ont plus d'amis.

je t'assure qu'a 1h de métropole dans un coin que je connais, le ticket est à 130 k (en isolé je n'avais pas précisé), bien évidemment en s'approchant des grands axes pour tomber à 30mn de métropole c'est 200 k en isolé (plus en petite agglo) et ainsi de suite

St Ex, Le petit prince a écrit :Les hommes n'ont plus le temps de rien connaître. Ils achètent des choses toutes faites chez les marchands. Mais comme il n'existe point de marchands d'amis, les hommes n'ont plus d'amis.

D'après ta source, ca valait 5210€ en Juin 2011 et ca vaut 5275€ aujourd'hui. Ca n'a donc pas baissé. C'est plutot stable/revenu à la valeur la plus haute comme l'indique également meilleursagents.goinfrimmo a écrit : ↑14 nov. 2019, 17:22Je suis tombé par hasard sur ce site Web: https://fr.arkadia.com/prix-immobilier/ ... e-g273510/. Pensez-vous réellement que les prix à St-Germain soient en baisse depuis 2011 ? MA est à 7200€/m2. Est-ce un repaire de crypto-baissiers sponsorisé par des activistes de BI ?

Pas de la base bien notaires en tout cas. A mon avis, la vérité est entre les deux. 7200€ me parait élevé. Les notaires indiquent un prix standardisé à 5 720€/m2 (hors mobilier et FA). En forte hausse sur 1 an.goinfrimmo a écrit :D'où viennent leurs chiffres ?

Oui c'est nul SGL ne venez pas y'a que des sales pôvs.goinfrimmo a écrit : ↑14 nov. 2019, 17:22Pensez-vous réellement que les prix à St-Germain soient en baisse depuis 2011 ?

je ne pense pas que leurs chiffres soient bons, on ne sait pas calculer l'évolution de prix immobiliers et leur courbe donne un peu le mal de mer,goinfrimmo a écrit : ↑14 nov. 2019, 17:22Je suis tombé par hasard sur ce site Web: https://fr.arkadia.com/prix-immobilier/ ... e-g273510/. Pensez-vous réellement que les prix à St-Germain soient en baisse depuis 2011 ? MA est à 7200€/m2. Est-ce un repaire de crypto-baissiers sponsorisé par des activistes de BI ?

D'où viennent leurs chiffres ?

(Question sérieuse) Je vois à cette page de MA l'évolution dans le département des Yvelines tout entier. Existe-t'il une courbe spécifique à ce code postal ?

Comment expliquer une différence de 1480€/m2, soit 20% du FAI, uniquement avec les FA et les astuces classiques ? Les négociations ? De 15% ? Alors cela expliquerait les différences que je perçois entre les annonces et les vraies ventes d'EtalabVincent92 a écrit : ↑14 nov. 2019, 21:21Pas de la base bien notaires en tout cas. A mon avis, la vérité est entre les deux. 7200€ me parait élevé. Les notaires indiquent un prix standardisé à 5 720€/m2 (hors mobilier et FA). En forte hausse sur 1 an.goinfrimmo a écrit :D'où viennent leurs chiffres ?

{kind=link}